延迟退休对缩减养老保险基金缺口的贡献率测算

2018-03-21 09:48高建伟伊茹

统计与决策 2018年4期

高建伟,伊茹

(华北电力大学经济与管理学院,北京102206)

0 引言

目前,随着人口预期寿命不断增长,长寿风险对我国基本养老保险制度的安全运行提出严峻挑战。为保障养老保险制度的可持续发展,2013年11月,中共十八届三中全会正式提出“决定建立渐进式的延迟退休年龄政策”,使得延迟退休年龄成为社保领域问题中关注的焦点。延迟退休作为应对长寿风险的一种有效措施,不仅对基本养老保险基金平衡产生一定的影响,而且对影响国民经济的人口红利以及劳动者个人都会产生影响。因此,如何综合各方面因素合理设计延迟退休策略以及如何评价延迟退休策略的效果成为学者研究的关键问题。

通过对已有相关文献梳理发现,国外文献研究延迟退休年龄对养老金收支的影响主要以现收现付制下的改革为切入点,然而我国的社会养老保险制度是社会统筹账户和个人账户相结合的部分积累制。现有的文献研究更多侧重于从统筹账户或个人角度来研究延迟退休对养老保险基金的影响,缺乏基于部分积累制下基本养老保险基金收支的精算方法来研究延迟退休对基本养老保险基金收支的影响,并且缺乏延迟退休政策效应的定量测度。无论就实施延迟退休的过程,还是延迟退休对养老保险收支平衡的影响而言,都是复杂和循序渐进的。因此,需要建立符合我国现行养老保险制度,且更具有一般意义的模型加以研究。

基于现实问题的重要性和已有文献研究的缺憾,本文依据现行养老保险制度的实际运行情况,利用精算现值理论,建立基本养老保险基金收支缺口精算模型,利用该模型测算未来不同年份基本养老保险基金缺口规模。在此基础上,为评估延迟退休政策对缩减基本养老保险基金缺口的贡献,进一步构建延迟退休对缩减基金缺口的贡献率模型,测算延迟退休政策对缩减基本养老保险基金缺口的贡献率。

1 贡献率模型

1.1 人口预测模型

在不考虑国际迁移人口因素的情况下,采用年龄移算法预测未来中国城镇人口规模和结构,具体模型如下:

t年x岁(x>0)人口规模为:

每年新生人口为:

1.2 基本养老保险基金收支缺口精算模型

我国基本养老保险制度采取社会统筹与个人账户相结合的部分积累制,其中,社会统筹是以现收现付制为基础,个人账户实行的是完全积累制。然而,个人账户空账和仅有记账功能的现实表明,统账结合制养老保险在本质上依然属于现收现付制[1]。本文依据现行养老保险制度的实际运行情况,利用精算现值理论,构建基本养老保险基金收支缺口精算模型。

定理1:设职工a岁参加工作,退休年龄为r岁,极限年龄为T。其个人账户养老金计发月数为N,职工统筹账户缴费率和个人账户缴费率分别为c1和c2,t年份x岁的职工刚参加工作时的社会平均工资为,社会平均工资增长率为g,基础养老保险每年按照当地社会平均工资增长率的d比例进行调整,则现行制度下,t年份基本养老保险基金收支缺口精算模型为:

其中:

根据国发[1997]26号文件和国发[2005]38号文件的规定,将参保职工分为:国发[1997]26号文件实施前已退休的“老人”、国发[1997]26号文件实施后至国发[2005]38号文件实施之前已退休的“中人”、国发[2005]38号文件实施后退休的在职“中人”、国发[1997]26号文件实施后参加工作的“新人”等四类人群,分别测算基本养老保险基金收支情况。

基本养老保险基金收入由社会统筹基金收入和个人账户基金收入两部分组成,由上一年度在岗职工平均工资的一定比例缴纳,即职工统筹账户和个人账户缴费率之和(c1+c2)。因此,t年基本养老保险基金收入可表示为:

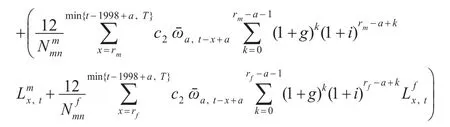

其中,a为职工初始工作年龄;rm和rf分别表示为男性和女性职工退休年龄;c1和c2分别表示统筹账户缴费率和个人账户缴费率;为上一年度社会平均工资;和分别表示为t年x岁男性和女性参保职工人数。

在现收现付制下,针对不同人群基本养老保险基金支出由统筹账户养老金支出、过渡性养老金支出和个人账户养老金支出构成。由于基础养老金的指数化调整机制是按照社会平均工资增长率的d比例进行,过渡性养老金为指数化平均缴费工资的一定比例发放,个人账户养老金为在个人账户缴费率c2时,职工养老金积累额除以计发月数,因此,在t年,基本养老保险基金支出针对不同人群可分别表示为:

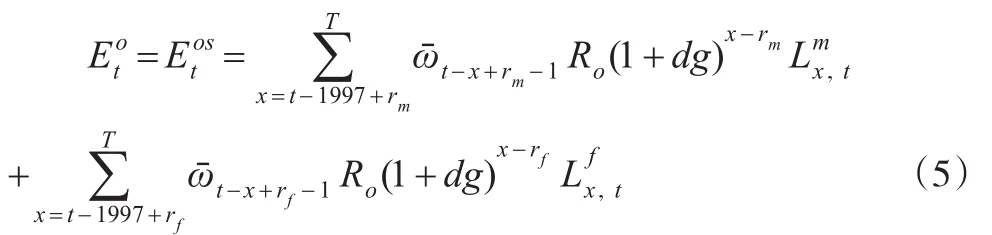

(1)国发[1997]26号文件实施前已退休的“老人”,其基本养老保险支出基金仅由基础养老金构成,表示为:

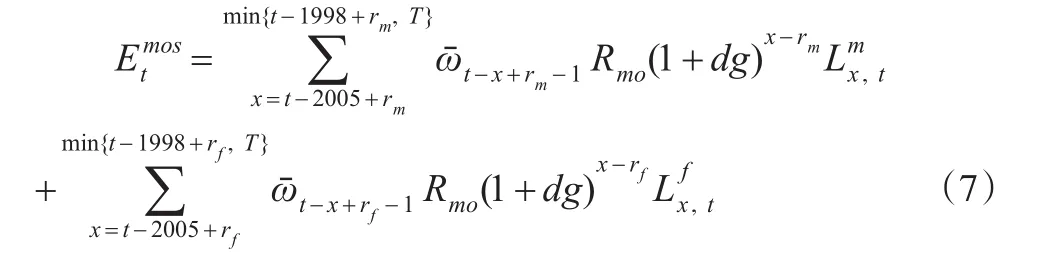

(2)已退休“中人”,其基本养老保险基金支出由基础养老金、过渡性养老金、个人账户养老金构成,表示为:

其中:

其中,Rmo为基础养老金计发比例;δ为平均缴费工资指数;β为过渡性养老金计发系数;x-a-t+1998为t年x岁“中人”在1998年以前的视同缴费年限;Nmo为个人账户养老金计发月数;为t年x岁的人在t-x+a年的社会平均工资,即a岁参加工作时的社会平均工资;i为个人账户养老金投资收益率。

(3)在职“中人”,其基本养老保险基金支出由基础养老金、过渡性养老金、个人账户养老金构成,表示为:

(4)国发[1997]26号文件实施后参加工作的“新人”,其基本养老保险基金支出由基础养老金、个人账户养老金构成,表示为:

其中:

综合上述不同人群的基本养老保险基金收支情况,基本养老保险基金收支缺口测算模型为:

当Mt> 0时,收入大于支出,基本养老保险基金有盈余;当Mt= 0时,基本养老保险基金收支平衡;当Mt< 0时,基本养老保险基金收不抵支,即出现缺口。

1.3 延迟退休对缩减基本养老保险基金收支缺口的贡献率

定义1:设在t年,现行退休政策下的基本养老保险基金结余为Mt,延迟退休方案下的基本养老保险基金结余为,则:

称ηt为在t年实施延迟退休方案对缩减基本养老保险基金收支缺口的贡献率。

注:贡献率综合反映了实施延迟退休对缩减基本养老保险基金缺口作用的大小。当现行退休政策下基本养老保险基金存在盈余,则贡献率ηt值越大表明延迟退休对提高基本养老保险基金结余的贡献就越大;当现行退休政策下基本养老保险基金存在缺口,则贡献率ηt值为负数,其值越大表明延迟退休对缩减基本养老保险基金缺口的贡献就越小。

定义2:设在t年,现行退休政策下男性和女性基本养老保险基金结余分别为和,延迟退休政策下男性和女性基本养老保险基金结余分别为和,则:

该贡献率反映了男性和女性延迟退休对基本养老保险基金结余变动的影响,用于分析基本养老保险基金收支缺口的变动中男性和女性延迟退休作用的大小程度。

2 贡献率的测算与分析

2.1 基本假设及参数设定

本文以2010年第六次人口普查中的“全国分年龄、性别的人口”数据为基础,通过2005年由保监会公布的《中国人寿保险业经验生命表(2000—2003)》中的各个年龄段的经验死亡率,结合总和生育率和出生性别比等,按照年龄移算法预测2018—2048年各年分年龄、分性别人口总数,并结合城市化率、失业率、制度覆盖率等参数,确定城镇未来基本养老保险基金缴纳人口数和领取人口数。缺乏参保人口分年龄性别结构数据,假设城镇参保缴费人口分年龄性别结构与同年城镇就业者分年龄性别结构相同,城镇参保离退休人口分年龄性别结构与同年城镇老年人口分年龄性别结构相同。

参考崔艳红等(2013)[2]、刘学良(2014)[3]、王晓军和米海杰(2013)[4]、王晓军和姜增明(2016)[5]、孙博和董克用等(2011)[6]、于洪和曾益(2015)[7]等文献,本文对相关参数设定如下:

(1)总和生育率:2010年第六次全国人口普查数据中育龄妇女总和生育率为1.181,然而研究者们普遍认为,根据该数据得到的生育率存在较明显的低估问题。崔艳红等(2013)[2]、刘学良(2014)[3]与于洪(2015)[7]研究认为妇女总和生育率在1.5左右,因此,本文设定未来总和生育率保持在1.5水平上。

(2)出生人口性别比:从2008—2015年,我国出生人口性别比呈逐年下降趋势,依次分别为120.56、119.45、117.94、117.78、117.70、117.60、115.88、113.51。考虑到全面儿孩政策的实施及国民生育观的变迁,本文假定出生人口性别比在未来20年缓慢降低到合理水平107:100,之后保持不变,则2015—2035年之间每年下降0.33。

(3)城市化率:城市化率是城镇人口占总人口的比重。根据国务院发展研究中心的预测,中国城镇化的峰值将在70%~75%之间,今后20年,中国的城镇化率还有20~25个百分点的提升空间。2012年、2013年、2014年城镇化率分别为52.57%、53.73%、54.77%,平均每年增长约1.1%。基于此,本文设定我国城市化率从2014年开始,以每年1.1%的速度增长,到2033年,达到峰值75%。

(4)失业率:根据《中国统计年鉴(2005—2015)》统计数据,近十年我国城镇登记失业率均保持在4%~4.2%的较低水平(除2009年的4.3%)。基于此,本文设定未来我国失业率保持在4.1%的水平。

(5)城镇职工养老保险覆盖率:根据《中国统计年鉴(2015)》统计数据,城镇职工基本养老保险覆盖率从2010年55.94%上升到2014年64.95%。根据国际经验,即使养老保险体制非常健全的国家,基本养老保险覆盖率也只有90%[5]。基于此,文中设定在职人员覆盖率每年平均增长2.25%,至2025年覆盖率达到90%,之后保持不变。退休人员覆盖率参考郑军和张海川(2012)[8]统计数据,从2009年退休人员覆盖率63.35%均匀增长至2020年覆盖率达到90%。

(6)职工参加工作第一年工资与社会平均工资:职工参加工作第一年的平均工资相当于当年社会平均工资的65%[9]。由于“老人”的参加工作第一年社会平均工资数据难以获得,本文以1978年社会平均工资为基数,假设1978年以前工资增长率为10%,推算1978年以前的社会平均工资。未来社会平均工资以2014年为基础年份,结合工资增长率进行推算。

(7)工资增长率:根据世界银行(WB)预测,未来中国GDP增长率2015—2020年为7%、2021—2025年为6%、2026—2030年为5%。根据我国工资增长率一直高于GDP增长率的实际情况,假设2016—2055年工资增长率保持高出GDP增长率1%,2031—2035年工资增长率为5%,之后保持不变。

(8)养老金调整比例:2006年劳动与社会保障部规定养老金增长率为上年在岗职工平均工资增长率的70%[10],基于此,假设养老金调整比例为工资增长率的70%。

(9)过渡性养老金计发系数:该计发系数一般取值在1%~1.4%之间,本文选取1.2%。

(10)平均缴费工资指数:假定职工按照社会平均工资缴纳养老金,则平均缴费指数为1。

(11)个人账户养老金收益率:根据目前我国政策规定,基本养老保险基金只能存入银行和购买国债,且存入银行账户占主要部分,因此,结合银行利率的变动情况,设定3%为未来个人账户养老金收益率。

(12)其他参数:假设男职工和女职工初始工作年龄均为22岁,且初始工作开始缴纳基本养老金;男职工退休年龄为60岁,女职工退休年龄为55岁;按照人口普查的惯例,设定生存极限年龄为100岁。根据曾益(2013)[11]研究,设定缴费工资占社会平均工资的85%。根据国发[1997]26号文件和国发[2005]38号文件的规定,设定统筹账户缴费率和个人账户缴费率分别为20%和8%;“老人”基础养老金计发比例70%;2006年前已退休的“中人”基础养老金计发比例为20%、个人账户养老金发放月数为120;2006年后退休的“中人”个人账户养老金发放月数为60岁男性139、55岁女性170。

2.2 延迟退休政策模拟

根据联合国人口司的数据,大部分发达国家执行65岁以上的退休年龄,而大多数发展中国家退休年龄在60~65岁之间。与此相比,我国城镇职工法定退休年龄男性为60岁,女性为55岁,法定退休年龄明显偏低,因此,提高法定退休年龄是必然的趋势。为了减轻对劳动者和社会的冲击,专家们对延迟退休政策建议,延迟退休可“先女后男,小步渐进,逐步到位”。郑功成教授建议,每年延迟2~6个月,用30年甚至更长的时间逐渐延长,到2050年左右实现男女65岁同龄退休。本文结合专家们提出的渐进式延迟退休年龄的建议,设计以下三种延迟退休年龄方案,进行政策模拟分析。

方案一:从2021年开始,女性每3年延迟1岁;2032年开始,男性每4年延迟1岁,到2048年男性和女性职工同时达到65岁退休。

方案二:从2021年开始,女性每3年延迟1岁;2024年开始,男性每6年延迟1岁,到2048年男性和女性职工同时达到65岁退休。

方案三:女性和男性职工分别从2020年和2036年开始,每4年延迟1岁和每6年延迟1岁到2048年同时达到63岁退休。

2.3 延迟退休年龄对缩减基本养老保险基金收支缺口的贡献率模拟分析

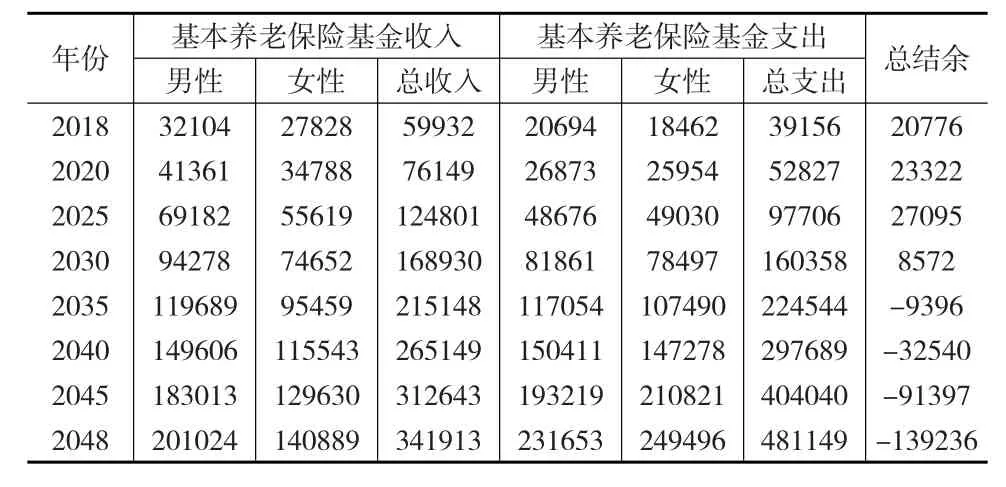

基于本文建立的基本养老保险基金收支缺口精算模型,结合相关参数的设定,测算2018—2048年在现行退休年龄政策下基本养老保险基金收支,具体结果如表1所示。

表1 现行退休年龄下基本养老保险基金收支(单位:亿元)

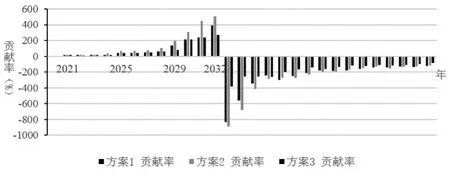

为评估延迟退休政策对缩减基本养老保险基金缺口的贡献,通过延迟退休对缩减基金缺口的贡献率模型,测算2021—2048年不同延迟退休方案的贡献率,如图1所示。

图1 2021—2048年不同延迟退休方案对缩减基本养老保险基金缺口的贡献率

结合延迟退休方案与图1显示,2021—2048年三种延迟退休对基本养老保险基金结余产生了正向的拉动作用。2021—2032年,三种延迟退休对年度基本养老保险基金盈余有显著的提升作用,其中实施延迟退休方案二对当年基金盈余的贡献率最大,方案三的贡献率相对最小。三种延迟退休方案下,2022年延迟退休对当年基本养老保险基金盈余的贡献率均为最低值,分别为13.78%、13.78%、13.10%,其中方案三的贡献率最低。由于方案一和二同一年开始实施延迟退休,2022年只有女性延迟退休,因此2022年延迟退休对基金盈余的贡献率相同。在2033年,三种延迟退休对基金盈余的贡献率分别达到389.74%、506.25%、270.66%,其中方案二的贡献率相对最高,方案三的贡献率依然最低,主要是由于延迟退休方案三在2021—2032年只有女性实施延迟退休,延迟进度较缓慢,因此对基金盈余的贡献率偏低,2021—2029年贡献率均低于80%;在女性延迟退休方式、进度相同的情况下,虽延迟退休方案二的男性延迟退休进度慢于延迟退休方案一,但比方案一提前实施了男性延迟退休,因此延迟退休方案二在男性和女性延迟退休政策的共同作用下延迟退休对年度基金盈余的贡献率相比其他方案较高。

在现行退休政策下,由于2033年开始基本养老保险基金出现缺口,延迟退休对弥补基金缺口的贡献率为负值,即贡献率值越小对弥补基金缺口的贡献率越大。在2033年三种延迟退休方案对年度弥补基金缺口的贡献率均达到最大值,分别为833.31%、888.93%、380.31%。从2033年开始,三种延迟退休方案对年度基金缺口的贡献率波动中呈下降趋势,到2048年贡献率分别为120.32%、114.28%、84.55%。除了在2036年延迟退休方案三对弥补基金缺口的贡献率高于方案一14.64%以外,其余年份延迟退休方案三对弥补基金缺口的贡献率均低于其他两种方案的贡献率。2047—2048年实施延迟退休方案三对弥补基本养老保险基金缺口的贡献率分别为97.31%、84.55%,均小于100%,显示出在此延迟退休方案下基本养老保险基金2047年起出现缺口,但低于现行退休政策下的缺口值。在2037年、2042—2044年、2047—2048年延迟退休方案二对弥补基金缺口的贡献率低于延迟退休方案一以外,其余年份其贡献率均高于延迟方案一下的贡献率。

为了进一步分析分性别延迟退休方案对基本养老保险基金收支平衡的影响,分别测算不同延迟退休方案下男性和女性延迟退休对基本养老保险基金结余的贡献率,如图2至图4所示。

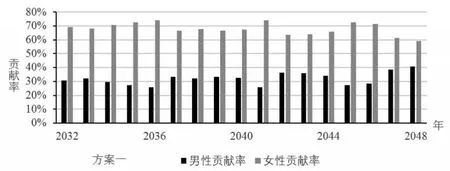

图2 2032—2048年男性和女性延迟退休对基本养老保险基金结余的贡献率

根据延迟退休方案一和图2显示,由于实施延迟退休方案一的情况下,2021—2031年只有女性延迟退休,因此女性对基金结余的贡献率为100%。2032年男性开始延迟退休,当年男性和女性的贡献率分别为30.62%和69.38%,之后,男性和女性每年的贡献率虽有变动,但2032—2048年均呈现出男性贡献率低于女性贡献率,且男性平均贡献率为32.02%,女性平均贡献率为67.98%。

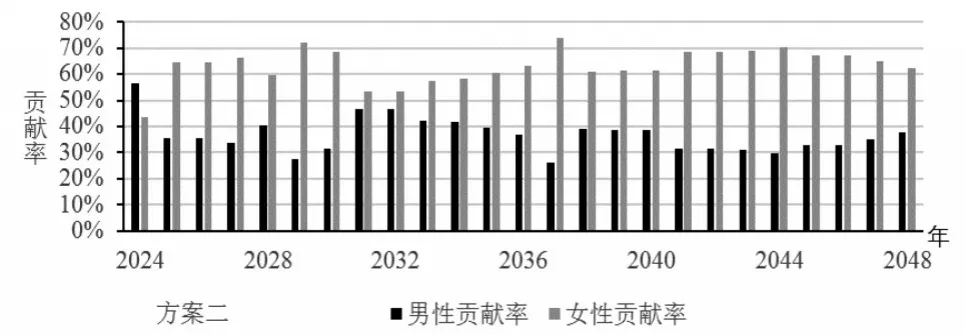

图3 2024—2048年男性和女性延迟退休对基本养老保险基金结余的贡献率

根据延迟退休方案二和图3显示,在2024年男性和女性均已实施延迟退休的情况下,由于2024年男性开始延迟退休,此时女性已实施延迟退休3年,使得男性贡献率56.41%大于女性贡献率43.59%,则其余年份女性贡献率均大于男性贡献率,女性最高贡献率可达到72.28%,在延迟退休方案二下,男性平均贡献率为36.75%,女性平均贡献率为63.25%。

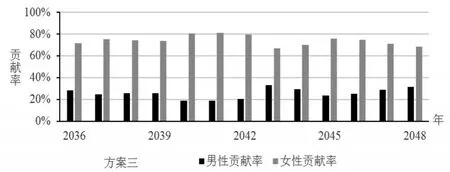

图4 2036—2048年男性和女性延迟退休对基本养老保险基金结余的贡献率

由图4显示可知,2036—2048年实施延迟退休方案三时,呈现出女性延迟退休对当年基本养老保险基金结余的贡献率大于男性贡献率,2041年女性贡献率达到最大值81.11%,2043年男性贡献率达到最大值33.29%。在延迟退休方案三下,男性平均贡献率为25.83%,女性平均贡献率为74.17%。

3 结论与建议

本文利用精算现值理论,建立基本养老保险基金收支缺口精算模型,测算了2018—2048年基本养老保险基金缺口规模;在该模型基础上,进一步构建延迟退休对缩减基金缺口的贡献率模型,测算了三种延迟退休政策对缩减基本养老保险基金缺口的贡献率。计算结果表明:

(1)未来随着人口老龄化的加速,在现行养老保险制度下,基本养老保险基金从2033年开始出现缺口,缺口将逐年扩大,其中女性2029年出现基金缺口;男性2039年出现基金缺口。

(2)延迟退休政策在一定程度上可缓解基本养老保险基金缺口问题,减轻基金支付压力。2018—2048年在实施延迟退休方案一和二的情况下,延迟退休对缩减基本养老保险基金缺口的贡献率较高,虽然2033年开始对当年的基金缺口呈现下降趋势,但其贡献率均高于110%以上。实施延迟退休方案三时,在2047—2048年会出现基金缺口,但缺口低于现行退休政策下的缺口值,推迟了基金缺口来临的时间。

(3)男性和女性延迟退休对缩减基金缺口的贡献率存在明显差异,男性贡献率低于女性贡献率。在女性和男性均已实施延迟退休的情况下,在实施不同延迟退休时呈现女性贡献率均大于男性贡献率。三种延迟退休方案下,男性和女性贡献率相差值分别在18.28%~48.33%、6.82%~47.42%、33.41%~62.21%之间浮动。

(4)实施先女后男、小步渐进式延迟方案更有利于缩减基本养老保险基金缺口问题。与其他方案相比,延迟退休方案二下男性延迟退休政策比女性晚3年实施,相比其他方案的男性退休政策实施要早,延迟进度较缓慢,逐步延迟到65岁,女性延迟退休进度比方案三快了一年,但目标退休年龄延长了2年,在此情形下,延迟退休方案二对缩减基本养老保险基金缺口的贡献率最高。

为了减轻基本养老保险基金支付压力,同时保证养老保险体系的可持续发展,基于本文的发现并结合基本养老保险基金收支平衡影响因素,提出以下几点政策建议:

(1)扩大养老保险覆盖面,加大基金征缴力度。我国基本养老保险覆盖面正在稳步扩展,据《中国社会保险发展年度报告2014》显示,目前职工和城乡居民基本养老保险总体覆盖率已到80%左右。但与实现了基本养老保险全民覆盖或已达到90%以上的发达国家相比,我国基本养老保险覆盖面还存在一定的差距,有待进一步提高。《报告》也显示,企业职工养老保险实际缴费人数占参保职工的比例在下降。因此,我国应通过加强政策宣传,提高公民的参保意识、转变企业经营者的观念,严格法律的执行等方式加大基金征缴力度,确保基金平稳运行。

(2)对养老基金进行市场化、多元化的投资运营,促进基金保值增值。为了应对未来养老保险资金的不足,不能仅依靠延迟退休政策,应同时提高养老金的增值保值能力。长期以来,我国养老保险基金投资渠道单一,运营效率较低。国家有关政策规定养老基金只能存银行和购买国债,历年来基金收益率不仅低于银行一年期存款利率,而且也低于同期通货膨胀率,导致庞大的资金难以实现保值增值。因此,我国未来应遵循“安全第一、获取收益、实行多元化投资”的原则,逐步拓宽养老金投资渠道,提高养老保险基金投资收益率,促进养老保险保值增值,有效缓解基本养老保险基金缺口。

(3)渐进式延迟退休政策应尽早确定延迟退休改革方案并实施。由于人口出生率长期下降等因素影响,我国法定退休年龄内的劳动年龄人口从2012年开始出现绝对数量下降,未来较长时期我国劳动年龄人口还将继续下降,这也意味着我国劳动力供给总量将不断减少,此时提高退休年龄对就业市场的冲击可能也小。为优化人口结构、增加劳动力供给、减缓人口老龄化压力,2016年我国实施全面二孩政策,避免延迟退休政策和全面二孩政策的同步效应对未来的就业问题产生压力,在制定和实施延迟退休过程中,将尽早实施延迟退休,通过小步慢走,用较长的时间逐渐延长至合理的退休年龄。

[1] 邹铁钉,叶航.普通延迟退休还是分类延迟退休——基于养老金亏空与劳动力市场的联动效应视角[J].财贸经济,2015,(4).

[2] 崔艳红,许岚,李睿.对2010年人口普查数据准确性的估计[J].人口研究,2013,37(1).

[3] 刘学良.中国养老保险的收支缺口和可持续性研究[J].中国工业经济,2014,(9).

[4] 王晓军,米海杰.养老金支付缺口:口径、方法与测算分析[J].数量经济技术经济研究,2013,(10).

[5] 王晓军,姜增明.长寿风险对城镇职工养老保险的冲击效应研究[J].统计研究,2016,33(5).

[6] 孙博,董克用,唐远志.生育政策调整对基本养老金缺口的影响研究[J].人口与经济,2011,(2).

[7] 于洪,曾益.退休年龄、生育政策与中国基本养老保险基金的可持续性[J].财经研究,2015,41(6).

[8] 郑军,张海川.我国农村社会养老保险覆盖率的实证考察与政策建议[J].保险研究,2012,(2).

[9] 张思峰,王立剑,张文学.人口年龄结构变动对基本养老保险基金缺口的影响研究——以陕西省为例[J].预测,2010,(2).

[10] 张熠.延迟退休年龄与养老保险收支余额:作用机制及政策效应[J].财经研究,2011,37(7).

[11] 曾益,任超然,刘倩.延迟退休年龄有助于改善养老保险的偿付能力吗?——基于精算模型的模拟分析[J].经济管理,2013,35(5).

猜你喜欢

自我保健(2021年4期)2021-12-04

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

军事运筹与系统工程(2020年2期)2020-11-16

军事运筹与系统工程(2018年3期)2018-03-26

商情(2012年48期)2017-11-08

人民周刊(2016年17期)2016-11-05

中国卫生(2015年9期)2015-11-10

环球时报(2014-06-03)2014-06-03