信用卡支付如何影响主观幸福感?—基于萨缪尔森幸福公式的研究

2018-03-13 00:53傅联英

财经研究 2018年3期

傅联英

(华侨大学 经济与金融学院,福建 泉州 362021)

一、引 言

美国老太太和中国老太太的故事破解了国人“先储蓄后消费”的观念桎梏,“先消费后还款”的信用消费理念开始深入人心。在消费金融市场中,传统的信用卡支付依然是历久弥新的天然媒介,“信用卡+”几乎覆盖了除房贷和车贷之外的所有应用场景。信用卡支付能够“花明天的钱、圆今天的梦”,有效地突破即期流动性约束,从而满足跨期消费需要,提升持卡人生活品质。然而,在物质主义消费观的支配下,信用卡这盏“阿拉丁神灯”极易蜕变为“潘多拉魔盒”。理论上,隐形且无痛的信用卡支付会催生收支幻觉,诱致持卡人过度消费而陷入卡债牢笼(Prelec和Loewenstein,1998;Lo 和 Harvey,2011),甚至走上绝路。

上述理论推断和经验证据表明,信用卡消费对持卡人经济生活的影响绝非中性。那么,我们应该基于何种标准来评价信用卡支付的非中性效应?信用卡支付究竟是福音还是诅咒?其作用机理如何?这一系列问题将深刻地影响消费者的持卡用卡决策、发卡银行的营销策略设计和规制机构的监管政策制定,亟待科学地回答。当前,人们在评价信用卡民生意义时持有“神化”与“妖化”两种截然不同的观点,两者的分歧源自评价基准的差异:前者聚焦于功能标准,后者则强调结果标准。本文认为,欲准确评价信用卡支付的民生意义,一种科学且可行的思路是实证考察信用卡支付对持卡人主观幸福感的影响。理由有三:首先,增进幸福感是人类一切经济行为的终极目标,持卡人使用信用卡支付的目的也正是期望通过跨期配置金融资源来实现幸福感最大化。其次,崇尚“透支未来”理念的信用消费行为显然与我国“量入为出”、“知足常乐”的传统价值观相冲突。对信用卡终极福利效应的关注,有助于理解转型背景下中国居民复杂而矛盾的负债消费动机与后果,并提出相应的福利增进措施。最后,主观幸福感具有很强的个体异质性,能够有效地刻画效用。

本文以主观幸福感为评价标准,基于萨缪尔森幸福公式(Samuelson,1967)揭示信用卡福祉效应的决定机理,阐述信用卡支付影响主观幸福感的串联机制和并联机制;在此基础上,使用2011年中国家庭金融调查数据,评估信用卡支付的净福利效应。考虑了内生性的条件混合过程回归结果表明,信用卡支付显著地侵蚀了持卡人的主观幸福感;因果中介效应分析显示,信用卡支付的幸福侵蚀效应是通过串联机制而非并联机制传导的,信用卡支付经由欲望膨胀渠道和消费实现渠道构成的串联机制,导致持卡人的主观幸福感降低。

本文与既有文献的差异之处表现在三个方面:首先,突破了现有研究局限于分析信用卡支付的中间目标效应藩篱,进一步考察了信用卡支付对主观幸福感这一终极目标的影响;其次,本文基于因果中介效应分析方法来识别并联机制和串联机制并分解影响强度,增进了我们对信用卡福利效应决定机制的理解;最后,本文充分考虑了信用卡支付决策潜在的内生性,有效地保证了结果的可信性与稳健性。

二、文献回顾与机理分析

受制于主观量表开发难题,学术界关于信用卡支付的效果评价文献甚寡。为数不多的实证工作阐述了信用卡支付的消费溢价效应及其形成机理,评估了信用卡支付的潜在代价,研究结论验证了消费溢价效应的存在性(Prelec和 Simester,2001;Karlan 和 Zinman,2010;Lo 和 Harvey,2011;Shah等,2016),同时也发现了信用卡支付所产生的抑郁、焦虑、婚姻与家庭失和等隐性成本(Hodson和Dwyer,2014)。上述文献为评析信用卡支付的经济效应、辨识其中的作用机制提供了必要的逻辑链条和证据支撑。然而,稍显不足的是,既有研究局限于分析信用卡支付的中间目标效应,未能进一步考察其对主观幸福感这一终极目标的影响。信用卡支付福祉效应的决定机制、内生性、异质性等一系列问题有待深入研究。

关于主观幸福感的一般性决定机制,苏格拉底古老而朴素的幸福观认为,幸福的秘诀不在于索获更多,而在于知足寡欲。①此处出自后人所传诵的苏格拉底格言:The secret of happiness, you see, is not found in seeking more, but in developing the capacity to enjoy less。Samuelson(1967)则将苏格拉底的幸福观理论化,并使用经济学术语将其表述为著名的萨缪尔森幸福公式:

苏格拉底幸福秘诀和萨缪尔森幸福公式均直观地揭示了主观幸福感的二分法决定机制。两者的不同之处在于:苏格拉底的幸福秘诀固定住了物质消费的影响,更加重视欲望的决定性作用,认为清心寡欲方能提升幸福感。Samuelson(1967)则将物质消费与欲望置于同等重要的地位,在提出其幸福公式伊始就特别强调指出,正是物质消费和消费欲望两股交织的力量共同塑造了人们的主观幸福感评价。萨缪尔森幸福公式提示我们,消费欲望只是影响持卡人主观幸福感的渠道之一,忽视物质消费则极有可能陷入一元论误区,从而片面地理解主观幸福感的决定机制。

基于萨缪尔森幸福公式,本文认为信用卡支付影响持卡人主观幸福感的作用渠道有两条:一方面,信用卡支付扩张了消费可行集,助推持卡人实现更多的商品消费组合,从而增进了主观幸福感;另一方面,信用卡支付能够产生收入幻觉、缓解支付痛楚,驱使持卡人消费欲望膨胀,进而降低主观幸福感。我们不妨将第一条作用渠道称为“消费实现渠道”,将第二条作用渠道称为“欲望膨胀渠道”。

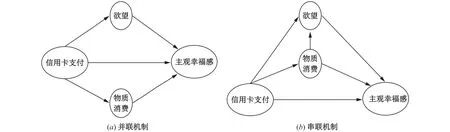

随之而来的问题是,消费实现渠道和欲望膨胀渠道之间究竟呈现何种关系?对此,萨缪尔森幸福公式只强调了两者的共同作用,但并未具体而清晰地界定两者之间的主次关系、连接方式与逻辑次序。直觉上,消费实现渠道和欲望膨胀渠道可以并行不悖、独立运行,由此形成并联机制(见图1a)。①此处并联和串联均来源于物理学中的电学知识词汇。其中,把用电器各元件并列连接在电路的两点间就组成了并联电路,其特点是各个支路之间互不牵连;把用电器各元件逐个顺次连接起来而接入电路就组成了串联电路,其特点是流过一个元件的电流同时也流过另一个。而逻辑上,消费实现渠道也可能影响欲望膨胀渠道,两者之间构成串联机制(见图1b)。

图1 信用卡支付对主观幸福感的影响机制

对于串联机制,本文是这样理解的:一方面,物质消费的持续满足(已实现的消费)在一定程度上会降低消费欲望(未实现的消费);另一方面,连续消费单一商品所产生的满足感无法逃脱边际效用递减规律的作用,按照马斯洛需求层次的“满足前进、受挫回归”理论(Maslow,1943),这会激发持卡人对其他产品与服务(包括精神产品等)的消费欲望,激活其更高层次的消费动机。从这个意义上看,本文认为串联机制是有时序、有重点的二分法,消费实现渠道是欲望膨胀渠道的前置机制,欲望膨胀渠道是信用卡支付影响主观幸福感的主导渠道。据此可推断,信用卡支付的净福利效应既可以是积极的,也可能是消极的,取决于上述两条作用渠道之间的连接方式、作用方向与强度对比。

三、信用卡支付的福祉效应评价与机制识别

我们将运用条件混合过程方法(Conditional Mixed Process)(Roodman,2011),评估信用卡支付的福利效应及其异质性特征,采用因果中介效应方法(Causal Mediation Analysis)(Kohler等,2011;Imai和 Yamamoto,2013)来识别其中的作用机制。

(一)数据来源与处理说明

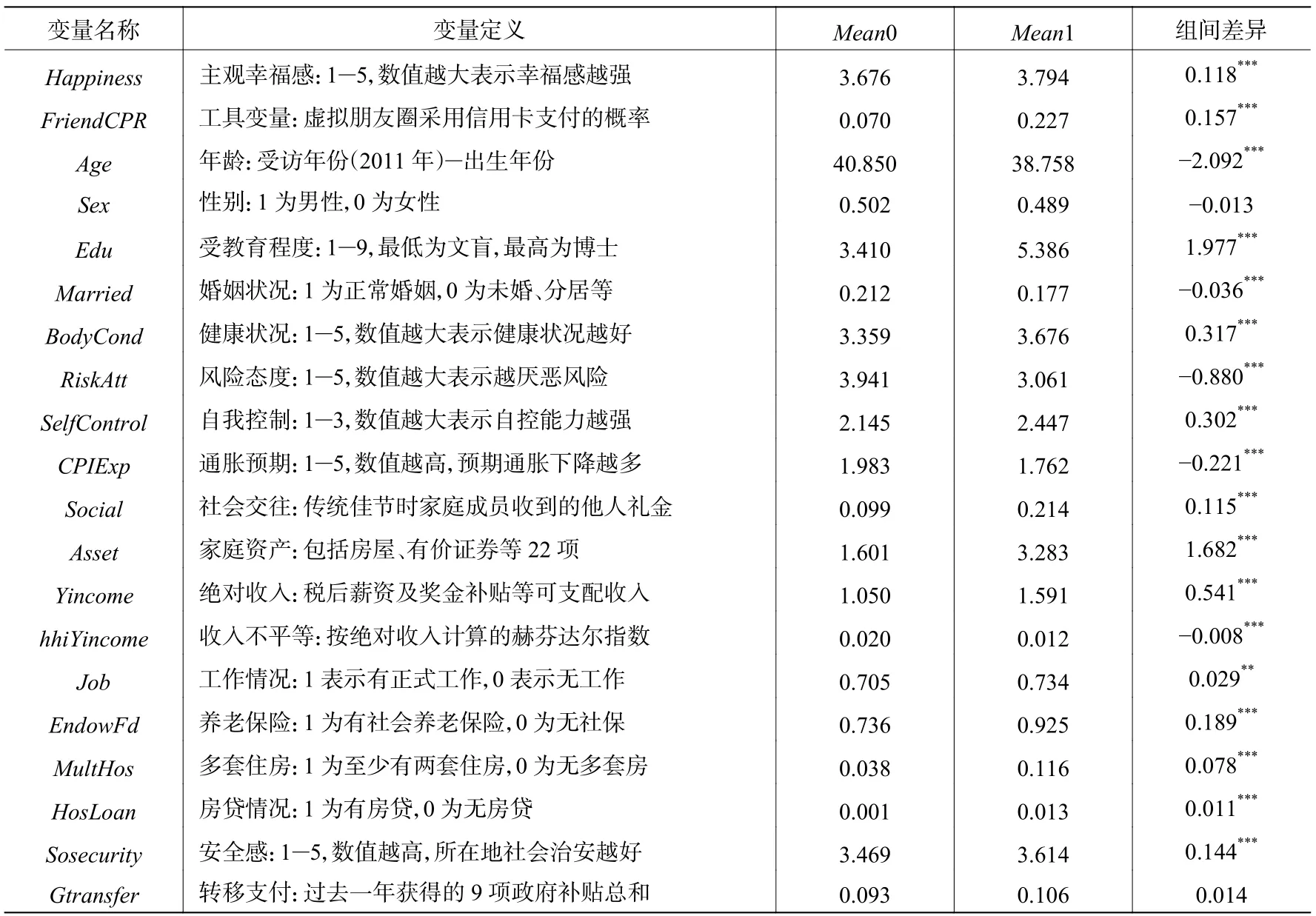

本文分析使用的原始数据来自西南财经大学中国家庭金融调查中心发布的《2011年中国家庭金融调查》。2011年的调查采用了分层、三阶段与规模度量成比例(PPS)的抽样设计,在全国25个省、80个县(区)、320个社区全面展开,围绕主观态度、家庭收支、资产负债、保险保障、消费信贷、支付方式等问题访问了8 438户家庭。与美国消费金融调查类似,中国家庭金融调查问卷的各主观问项均具有非常具体、明确、独立的测量意向(完整的调查问卷见http://chfs.swufe.edu.cn/ListPage/Detail?Detailid=209)。例如,主观幸福感、风险态度、通胀预期、安全感、消费倾向等问项以平行形式发问,语意差异清晰,避免了相互引导问题,最大程度地保证了主观量表的信度和效度。有关该数据更多、更全面的介绍与应用工作可参见甘犁等(2013)及李江一等(2015)。

本文根据家庭代码和个人编码对数据进行合并与匹配,构建了包含个人特质和家庭特征信息的微观数据集。考虑到信用卡发卡机构在信贷审批方面的年龄标准,本文剔除了年龄在18岁以下和65岁以上的受访者,共得到了21 033个样本观测值。为了缓解变量奇异值的影响,本文对可支配收入和家庭资产数据进行了上下1%的缩尾处理。直观起见,我们将主观幸福感、健康状况、风险厌恶态度、自我控制意识和安全感等5个有序变量的数值进行了处理,数值越大,对应的程度越高。

(二)模型设定与变量选择

按照序数效用论的基本观点,主观幸福感是一类心理感受,无法计量而只能排序,并且各位序之间是互斥的。Ordered Probit模型适用于分析因变量类型为有序数据的情形。不过,采用该模型分析信用卡支付对主观幸福感的影响时,可能存在遗漏变量、双向因果关系、样本选择偏误等内生性问题,导致估计结果不准确。例如,对待金钱和债务的态度、物质主义价值观等影响信用卡支付决策的遗漏变量可能同时影响主观幸福感。我们必须采用合适的方法(如工具变量法)对内生性问题进行处理。本文将主观幸福感决定方程和信用卡支付选择方程设定成如下形式:

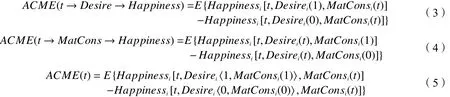

其中,方程(1)的因变量 Happiness∗为潜在的、不可观测的真实主观幸福感,是人们对当前物质生活和精神生活满足程度的综合性评价。本文采用国际通行的五分类主观量表来刻画主观幸福感层级,H appiness=1,2,3,4,5,分别表示“非常不幸福”“不幸福”“一般”“幸福”“非常幸福”,取值越高表明主观幸福感越 强。 kj表 示 Happiness∗的分界点,若 Happiness∗ 方程(2)的因变量 Creditpayi表示受访对象i在消费时是否采用信用卡支付,若是则取值为1,若否则取值为0;Xi表示一组控制变量,涵盖了受访对象的人口统计特征、主观态度等;Zi为排他性工具变量,它(们)只影响个体的信用卡支付决策而不直接影响主观幸福感;ϵi和 νi分别为方程(1)和方程(2)的随机扰动项,服从标准正态分布。 本文采用条件混合过程方法对方程(1)和方程(2)构成的方程组进行估计。条件混合过程方法在多方程、多层次回归情形下的优势非常明显,它适用于拟合似不相关、工具变量等联立方程组。本文方程(1)和方程(2)的因变量属于不同类型,方程(1)的因变量类型是有序Probit,方程(2)的因变量类型是二元Probit,并且方程(2)的因变量同时出现在方程(1)的右边。因此,条件混合过程方法适用于本文研究问题。 为了干净地识别净因果效应,需要引入工具变量。良好的工具变量必须外生于因变量主观幸福感,同时与内生变量信用卡支付高度相关。本文根据Bayer和Ross(2009)的原理及方法,人工构造了工具变量−虚拟朋友圈信用卡支付的平均概率。基本原理如下:基于可观测且外生的变量(年龄、性别、东中西经济区域、城乡户籍、拆迁与否、是否当地大姓以及兄弟姐妹中的排行),将全部样本分成1 440个组群(3个年龄组×2个教育组×3个区域组×2个城乡组×2个拆迁组×2个大姓组×10个排行组),为组群内每一个受访者匹配一批与之具有相同特征的虚拟朋友,计算其虚拟朋友圈平均的信用卡支付倾向(概率或比率),该平均值就是工具变量的取值。该工具变量的有效性体现在两方面:一方面,根据同质性社会交往理论(McPherson等,2001;Wu等,2017),“物以类聚,人以群分”,“近朱者赤,近墨者黑”。由于分类后的样本具有高度近似的特征,每一个受访者的信用卡支付倾向(概率)与该受访者虚拟朋友的平均信用卡支付倾向高度相关。另一方面,由于工具变量的构造完全基于外生的可观测因素,该工具变量与主观幸福感方程的随机扰动项无关。 为了捕获那些可能同时影响信用卡支付决策与主观幸福感的可观测异质性,需要引入一系列控制变量。根据幸福经济学关于主观幸福感的影响因素研究文献,①Dolan等(2008)对国外文献做了一项非常完整的综述,系统回顾分析了收入、个人特征、社会发展特征、态度与信念、关系交往、广义经济与政治环境等因素对主观幸福感的影响。本文在基准模型中引入了受访者的年龄及其平方项、性别、受教育程度、婚姻状况、身体健康状况、风险态度、自控能力、通货膨胀预期、社会交往(社会资本)、家庭资产(刘宏等,2013)、可支配收入水平、收入分配不平等程度、是否有工作、是否拥有养老保险、是否拥有多套住房(李涛等,2011;廖理等,2013)、是否有房贷、当地治安状况、政府专项转移支付等变量,以尽可能地控制受访者的个人特征、经济状况、态度与信念、人际关系特征以及政府公共产品(服务)与公共政策。需要说明的是,本文的收入分配公平程度指标是根据持卡人可支配收入计算得到的赫芬达尔指数,表示收入分配的集中程度。此外,本文在基准模型和后续的稳健性检验模型中还控制了地区(省份)固定效应。②作者感谢匿名审稿专家的建议。变量定义见表1。 表1 变量定义与描述性统计 采用信用卡支付的受访者有1 755人,占全样本的8.34%,其中3.93%的信用卡用户感觉不幸福或非常不幸福,66.95%的信用卡用户感觉幸福或非常幸福;使用其他支付工具的受访者为19 278人,占91.66%,其中7.09%的受访者感觉不幸福或非常不幸福,61.99%的受访者感觉幸福或非常幸福。这表明在样本期内,尽管信用卡支付的渗透率并不高,但使用信用卡支付的受访者感觉幸福的比率高于使用其他支付工具的受访者,感觉不幸福的比率低于使用其他支付工具的受访者。 表1显示,整体而言,采用信用卡支付的受访者对主观幸福感的正向评价(3.794)略高于使用其他支付工具的受访者对主观幸福感的正向评价(3.676),信用卡支付行为与主观幸福感评价之间呈现出正相关关系。但是,我们并不确定两者之间是否具有真实的因果关系。这是因为:一方面,由于信用卡支付具有很强的自选择性,感觉幸福的受访者可能更倾向于使用信用卡支付;另一方面,自律意识等因素可能同时影响受访者的信用卡支付决策和主观幸福感评价。上述情况会混淆因果关系。因此,需要广泛地控制受访者的可观测异质性,并借助更加细致的回归分析进行因果推断,从而得到精确的结果和可信的结论。 为便于比较,首先不考虑信用卡支付决策方程与幸福感决定方程之间的相关性,分别运用IV-Probit和 Ordered Probit对方程(1)和方程(2)进行了回归,结果见表2 中列(1)和列(2)。 表2 信用卡支付的福祉效应 不考虑信用卡支付决策方程与幸福感决定方程之间的相关性时,在信用卡支付决策的IV-Probit回归中,工具变量FriendCPR的系数在1%的水平上显著为正,表明信用卡支付的示范效应显著。Ordered Probit回归结果(见列(2))显示,信用卡支付对主观幸福感的影响不显著。而OLS回归结果(见列(3))显示,信用卡支付对主观幸福感的负向影响显著;同时,工具变量第一阶段回归的F统计值为287.160,远远高于经验临界值10,表明不存在弱工具变量问题。 本文接下来在考虑信用卡支付决策方程与幸福感决定方程之间相关性的基础上,运用条件混合过程方法重新对方程(1)和方程(2)同时进行回归(全方程),结果见表2 中列(4)和列(5)。结果显示,信用卡支付决策方程的扰动项与幸福感决定方程的扰动项之间的相关系数在1%的水平上显著为正,说明采用条件混合过程方法估计的结果优于工具变量两步法得到的结果,更加准确地拟合了数据及方程之间的相关关系。工具变量FriendCPR的系数在1%的水平上显著为正,符合预期。在矫正了内生性问题之后,核心解释变量Creditpay的系数在1%的水平上显著为负,表明信用卡支付显著降低了主观幸福感评价,产生了福利侵蚀效应。 以上分析了信用卡支付对主观幸福感的整体影响,我们还(更)关心结构性影响。为此,本文进一步给出了信用卡支付对各层级主观幸福感的边际影响,如表3所示。 表3 基准模型的边际效应分解 表3结果有助于我们从结构上理解信用卡支付对主观幸福感的侵蚀效应。信用卡支付加剧了负面的主观幸福感评价(不幸福和非常不幸福),削弱了正面的主观幸福感评价(幸福和非常幸福);在强度上,信用卡支付对两端评价(非常幸福和非常不幸福)的影响甚于其对中间评价(一般)的影响。 在明确了信用卡支付对主观幸福感的负向影响后,我们进一步追问,信用卡支付是经由何种途径影响主观幸福感的?为此,本文基于萨缪尔森幸福公式,运用因果中介效应分析方法来识别信用卡支付影响主观幸福感的机制。 平均因果中介效应(Average Causal Mediation Effect,ACME)定量地揭示了处理变量对结果变量的影响在多大程度上是通过中介变量传导的(Imai和Yamamoto,2013)。根据因果中介效应分析的基本原理,并联机制的ACME计算公式如式(3)和式(4)所示,串联机制的ACME计算公式如式(5)所示。 其中,t( =0,1)为 表示处理状态的虚拟变量,根据处理变量 Creditpayi“是否使用信用卡支付”取值,结果变量 Happinessi与上文相同。对于中介变量,根据问卷问项“当您家的资产价值上升时,您愿意花更多的钱消费吗?”给出的答项值(正向化处理后,1表示很不愿,2表示不愿意,3表示一般,4表示愿意,5表示很愿意)来刻画消费欲望,记为 Desirei;基于问卷问项“上个月这张信用卡消费了多少钱?”给出的答项值来刻画物质消费,记为 MatConsi。 并联机制分析依赖一项重要的前提假设:欲望膨胀渠道和消费实现渠道之间必须相互独立。为了确认该假设是否成立,我们参考Imai和Yamamoto(2013),实施了两项检验:首先,运用Ordered Probit模型,以消费欲望Desire为因变量,对物质消费MatCons、信用卡支付虚拟变量Creditpay和其他控制变量进行回归。结果显示,物质消费MatCons显著助长了欲望膨胀Desire。然后,以物质消费MatCons为因变量,对信用卡支付虚拟变量Creditpay和其他控制变量进行回归。结果显示,信用卡支付Creditpay显著增进了物质消费MatCons。据此,并联机制分析的前提假设并不成立,所以转而考察串联机制。表4给出了在同质交互作用(处理变量与中介变量交互)与序贯可忽略的假设下,基于串联机制估计和分解得到的平均因果中介效应与直接效应。 表4 串联机制检验结果 处理组的平均因果中介效应为−0.033,且在95%置信区间内不包含零,其经济含义是:对使用信用卡支付的受访者而言,信用卡支付经由消费实现渠道和欲望膨胀渠道构成的串联机制导致主观幸福感显著降低了0.033个单位。此外,处理组的平均直接效应不显著,表明串联机制之外的其他竞争性机制不起作用,信用卡支付只通过串联机制影响主观幸福感。 如果放松同质交互作用与序贯可忽略假设,①同质交互作用与序贯可忽略假设是因果中介效应分析的前提,但目前尚无法基于数据进行检验。一项做法是分析敏感性,考察两项假设不满足时,平均因果中介效应如何变化(Imai和Yamamoto,2013)。处理组的平均因果中介效应又将如何变化?为此,我们对串联机制的敏感性进行了检验。结果显示,同质交互作用假设成立时,处理组的平均因果中介效应在5%的水平上显著为负。处理变量与中介变量交互项系数的标准差超过0.072后,处理组的平均因果中介效应上限将由负数变为正数;如果交互项能解释结果变量方差的比率超过1%,处理组的平均因果中介效应在95%置信区间内将包含零,串联机制不再显著。②敏感性分析结果表明,串联机制的显著性是有条件的,在结论推广时需保持必要的审慎态度。 尽管采用了条件混合过程方法对联立方程内生性问题进行了处理,但我们依然担忧的是,潜在的遗漏变量、样本选择偏误等问题是否会对基准模型及其结论产生颠覆性影响。此外,信用卡支付兼具便利交易与循环负债功能,是否使用以及使用何种功能在很大程度上取决于持卡人在家庭中的决策地位,这些微观特征差异导致信用卡支付渗透率在中国存在显著的城乡与地区差别。自然要问,基准模型结果是否会因持卡人使用动机、家中地位、户籍、地区而表现出异质性?接下来,我们将对基准模型结果进行稳健性讨论与异质性分析。③受篇幅限制,文中未给出回归结果,留存备索。 1. 引入更多控制变量。结合文化传统和转型期事实,本文引入了政治身份、工作编制、家庭成员数量、社会捐赠、经济增长预期,尽可能控制受访者的可观测特征,以期缓解遗漏变量问题。具体地,将受访者的政治面貌区分为党员和群众,并设置虚拟变量(PoliticAff),其中党员身份包括共青团员、中共党员、民主党派或其他党派;根据问卷设置工作编制虚拟变量(JobEstabl),控制工作属性产生的福利差异,有编制是指受访者工作属于行政编制、事业编制或军队编制之一;采用核心家庭成员规模(FamSize)来间接控制受访者子女数量;根据问项“您家为汶川地震灾区总共捐赠多少钱?物资请折算成钱。”来设置社会捐赠变量(DonatNum),控制受访者的利他主义行为对幸福感的影响;根据问项“您预期中国未来三到五年的经济形势与现在比较会如何变化?”的答项来区分受访者的增长预期(EconGrExp),作为控制变量纳入模型。引入上述变量后的回归结果与基准模型结果相比,工具变量FriendCPR的系数符号、大小和显著性均无明显变化;两方程相关系数rho_12符号不变,显著性略有下降;核心解释变量Creditpay的系数符号和显著性均未变,表明基准模型结论相当稳健。 2. 改用带有Heckman选择的有序概率模型。基准模型的分析可能存在样本选择偏误,即采用信用卡支付的受访者本来就更加幸福或者更不幸福,这种差异可能会混淆信用卡支付与主观幸福感之间的因果关系。Heckman选择模型能够检验并矫正潜在的样本选择偏误所引发的内生性问题。我们进一步采用带有Heckman选择的有序概率模型,运用条件混合过程方法,重新分析了信用卡支付的福祉效应。其中,结果方程的因变量仍为Happiness;当潜在结果Happiness为缺失值时,选择方程的因变量Happinessdum取值为0,否则取值为1。我们在选择方程中加入了虚拟朋友的主观幸福感感知倾向FriendHap作为工具变量。带有Heckman选择的有序概率模型回归结果与基准模型结果相比,刻画选择方程与结果方程扰动项相关性的系数rho_12不显著,表明不存在样本选择偏误问题,条件混合过程回归并不比分别回归更优或更劣;尽管解释变量Creditpay的回归系数绝对值略低于基准模型,但两者的符号和显著性均相同,显示出基准模型结果及其结论具有良好的稳健性。 1. 使用动机异质性(功能异质性)。信用卡支付兼具便利交易和循环负债功能。便利交易者在还款日之前会一次性清偿信用卡债务,其使用信用卡支付的动机主要是为了降低现金支付等方式的交易成本;循环负债者在还款日之前则有计划地只偿还最低还款额(余额按照复利循环计息),其使用信用卡支付的动机是利用信用卡平滑收支,多数具有主观故意性(不排除因知识缺乏或者忘记还款而循环负债)。前者不会产生额外债务负担,不会降低甚至可能会提升持卡人的主观幸福感;后者则会滚雪球式地产生不菲的利息甚至将持卡人拖入债务陷阱,严重损害其主观幸福感。因此,本文预期信用卡支付对主观幸福感的影响会因使用动机而表现出差异。将全样本区分为便利交易者和循环负债者,重新对方程(1)和方程(2)进行回归。结果验证了我们的预期:信用卡支付对便利交易者主观幸福感的影响显著为正,产生了福利增进效应;信用卡支付对循环负债者主观幸福感的影响显著为负,产生了福利侵蚀效应。可能的直观解释是:信用卡支付对便利交易者而言是可有可无的正常品,用则锦上添花,不用也无损幸福;信用卡支付对循环负债者而言则是维持消费或满足虚荣的必需品,随之而生的债务利息所引致的显性货币成本与隐性效用损失(心理和家庭层面)会吞噬幸福感。 此外,按照中国各大商业银行的授信规则,通过信用卡预借现金业务无任何免息期,自交易发生之日起按照复利计息,这本质上是一类无免息期的循环负债行为。于是,我们将样本进一步细分为两类:未预借现金的纯便利交易者与循环负债者或有预借现金者。细分样本回归得到的结果与前述分组结果类似,不再赘述。总之,信用卡持卡人的支付行为因其动机差异而呈现出截然相反的福利后果,福利增进效应与侵蚀效应就在转念之间,前者完全可能实现,后者则完全可以规避。为最大化福祉,持卡人务必自觉端正信用卡使用动机,趋利避害。 2. 家中决策地位异质性。在中国家庭中,家长(一家之主)是家庭的主心骨,在家庭事务决策中居于支配地位,承担了更多的责任。借用委托代理术语,家庭成员是家庭契约关系中的委托人,家长则是整个家庭的代理人。家庭内决策权力的配置赋予家长和成员不同的决策目标,家长的决策目标是谋求全体家庭成员幸福最大化,普通成员的决策目标则更多的是追求个人幸福最大化。当家庭面临现金流约束时,家长将首当其冲地承担寻求外部融资的责任,其使用信用卡支付的概率和频率均比普通家庭成员要高。同时,家长的主观幸福感来源更加多元化,家长甚至能够从家庭成员的幸福中收获幸福。将全部样本区分为一家之主和普通家庭成员进行回归。结果发现,无论是一家之主还是普通家庭成员,信用卡支付均显著降低了各自的幸福感。不同之处在于Creditpay的系数大小,一家之主样本的回归系数绝对值低于普通家庭成员样本。一种可能的解释是,作为代理人的一家之主将承担信用卡的负面后果视为责任所在,对负面效应的反应更不敏感;另一种可能的解释是,根据前景理论中的框架效应(Thaler,1985),家长单独承担全部信用卡负面后果所产生的不幸福感要低于普通家庭成员分别承担负面后果所产生的不幸福感总和。 3. 城乡异质性。传统消费金融遵循“二八定律”,银行信用卡授信重城市轻农村。从信用卡服务的可获得性、服务质量和使用情况来看,城乡之间差距悬殊,这在很大程度上剥夺了弱势客户平等享受信用卡服务的机会。此外,农村是熟人社会且相对于城市更加封闭,信用卡违约及其债务产生的污名会迅速传播,这种污名/耻辱成本(Stigma Cost)(Bénabou 和 Tirole,2006;Lopes,2008)导致农村居民在使用信用卡时或将付出额外的隐性代价。因此,有必要区分城乡样本,考察信用卡支付净福利效应的城乡差异。回归结果显示,不管是农村还是城镇,信用卡支付均显著降低了主观幸福感。不同之处在于,农村样本核心变量Creditpay的回归系数绝对值高于城镇样本,由此说明信用卡支付对主观幸福感的侵蚀效应在农村尤为严重。一种可能的原因是,农村户籍居民的消费金融知识相对缺乏,对信用卡利率和罚息的心理承受能力较为敏感脆弱,误入信用卡债务牢笼产生的综合代价导致其对福利侵蚀效应的感知更加强烈深刻。 4. 地区异质性。中国银行卡产业网络基础设施的地区分布不均衡。中西部地区银行卡支付环境欠完善,产品、服务、技术、网络覆盖率、运营商规模、收单机构数量等均落后于东部地区。结合支付系统资金往来数据可以发现,支付资金流动的集聚程度、支付活跃度与经济发达程度紧密相关,地域差距较为悬殊。例如,2011 年,北京和上海的人均信用卡持有量分别为1.30张和1.05张(全国平均为0.21张),两地支付系统处理的资金流量分别占全国的 27.2%和13.1%。①数据来源于中国支付清算协会,http://www.pcac.org.cn/file/upload/201203/210914402aix.pdf。中国社科院发布的《2011年中国社会心态研究报告》显示,中国居民的主观幸福感呈现出显著的地区差距,由东部向中西部梯度递减(王俊秀和杨宜音,2011)。考虑到上述事实,我们将全部样本区分为东部和中部样本。②感谢审稿专家的意见与建议,引导作者深入分析样本的地区分布,反思按照东中西划分样本进行异质性分析的合理性。西部地区受访者只汇报“一般”、“幸福”和“非常幸福”三类,“非常不幸福”和“不幸福”样本出现了系统性缺失,破坏了样本随机性。因此,本文将样本划分为东部和中部,考察福利侵蚀效应的地区异质性。结果显示,信用卡支付对主观幸福感的影响在中部地区显著为负,在东部地区虽发生了符号逆转但不显著。后者并不符合预期,一种可能的解释是:③作者感谢审稿专家的指正与启发。东部地区持卡人金融素养高,④中国人民银行金融消费权益保护局发布的数据显示,东部地区消费者的金融素养平均得分为65.07,居全国首位。详细内容参见http://news.xinhuanet.com/money/2017-07/21/c_1121356219.htm。能够更加有效地利用信用卡支付工具趋利避害,故符号为正;东部地区消费金融发达、产品种类丰富,信用卡只是众多信用消费工具之一,其对持卡人主观幸福感的影响可能被其他工具所“淹没”,故影响不显著。上述结果表明,信用卡支付的幸福侵蚀效应更多地由中部地区样本所驱动。因此,相关政策措施需要给予中部地区持卡人特别关怀。 本文利用2011年中国家庭金融调查数据,实证分析了信用卡支付行为的福利效应及其决定机制。整体而言,信用卡支付显著降低了持卡人的主观幸福感;从结构看,信用卡支付加剧了负面的主观幸福评价(不幸福和非常不幸福),削弱了正面的主观幸福评价(幸福和非常幸福)。机制分析显示,信用卡支付经由欲望膨胀渠道和消费实现渠道影响持卡人主观幸福感,由两者构成的串联机制导致信用卡支付者的主观幸福感降低了0.033个单位。在引入更多控制变量和考虑样本选择偏误问题后,信用卡支付对主观幸福感的侵蚀效应依然稳健,但会因持卡人使用动机、家中地位、户籍和地区差异而呈现出明显的异质性。信用卡支付在循环负债人群中造成了显著的福利侵蚀效应,而在便利交易人群中则产生了显著的福利增进效应;福利侵蚀效应在中部地区显著,在东部地区则不显著;信用卡支付的福利侵蚀效应对农村居民和普通家庭成员来说更加突出。 上述结论的管理启示非常明确。作为普惠金融的重要构成,信用卡支付关乎使用者的民生福祉,对居民主观幸福感的影响并非中性。那么,究竟如何趋利避害?首先,信用卡持卡人务必端正消费观和使用动机。从“物质主义价值观”和“享乐主义消费观”中脱嵌,控制膨胀的消费欲望,不为信用卡所奴役。厉行简朴、强化自律、规划有道、用卡有度、还款有序,从受限的循环负债空间回归到自由的便利交易空间,享受信用卡便利交易带来的“小确幸”。其次,发卡银行务必履行审慎授信义务。强化信用卡自律管理,杜绝为了追逐业绩而审核不严、过度授信、随意授信,有效阻断信用膨胀诱导持卡人陷入“卡债陷阱”的通道,防止持卡人福祉因发卡银行贪婪而受损;深入开展知识营销,推广消费金融教育,防范持卡人因无知而误入“债务牢笼”。最后,监管机构推进多层次消费金融发展。信用卡支付是消费金融的重要构成但绝非全部,监管层可以考虑推广北京、上海、成都和天津四地消费金融试点的经验,准许消费金融公司的注册地与营业地分离,推进中部地区试点工作。监管层在鼓励电子商务平台、分期购物平台、P2P平台等消费金融公司创新消费信贷产品的同时,需要重点强化对信贷手续费费率的规制,①作者感谢匿名审稿专家的启发性意见。P2P平台提供的消费信贷产品的名义利率与信用卡名义利率比较接近,但平台消费信贷产品能额外收取不菲的手续费,导致其实际利率远高于信用卡实际利率,部分产品的年化利率甚至高达30%以上,详见http://digi.163.com/16/0528/08/BO4VMRES00162OUT.html。在供给侧丰富信用卡支付的替代产品和服务,降低消费者分享互联网金融红利的成本,增进其主观幸福感。 本文的不足之处在于,受限于问卷设计和数据可得性,遵循萨缪尔森幸福公式将主观幸福感评价简单地归因于物质消费与消费欲望的比较,忽略了精神文化层面的消费。 [1]甘犁,尹志超,贾男,等. 中国家庭资产状况及住房需求分析[J]. 金融研究,2013,(4):1−14. [2]李江一,李涵,甘犁. 家庭资产−负债与幸福感:“幸福−收入”之谜的一个解释[J]. 南开经济研究,2015,(5):3−23. [3]李涛,史宇鹏,陈斌开. 幸福经济学视角下的中国城镇居民住房问题[J]. 经济研究,2011,(9):69−82. [4]廖理,沈红波,苏治. 如何推动中国居民的信用卡消费信贷——基于住房的研究视角[J]. 中国工业经济,2013,(12):117−129. [5]刘宏,明瀚翔,赵阳. 财富对主观幸福感的影响研究——基于微观数据的实证分析[J]. 南开经济研究,2013,(4):95−110. [6]王俊秀,杨宜音.2011年中国社会心态研究报告[M].北京:社会科学文献出版社,2011. [7]Bayer P J,Ross S L. Identifying individual and group effects in the presence of sorting:A neighborhood effects application[R]. Economic Research Initiatives at Duke (ERID) Working Paper No.51,2009. [8]Bénabou R,Tirole J. Incentives and prosocial behavior[J]. The American Economic Review,2006,96(5): 1652−1678. [9]Dolan P,Peasgood T,White M. Do we really know what makes us happy? A review of the economic literature on the factors associated with subjective well-being[J]. Journal of Economic Psychology,2008,29(1): 94−122. [10]Hodson R,Dwyer R E,Neilson L A. Credit card blues:The middle class and the hidden costs of easy credit[J]. The Sociological Quarterly,2014,55(2): 315−340. [11]Imai K,Yamamoto T. Identification and sensitivity analysis for multiple causal mechanisms:Revisiting evidence from framing experiments[J]. Political Analysis,2013,21(2): 141−171. [12]Karlan D,Zinman J. Expanding credit access:Using randomized supply decisions to estimate the impacts[J]. Review of Financial Studies,2010,23(1): 433−464. [13]Kohler U,Karlson K B,Holm A. Comparing coefficients of nested nonlinear probability models[J]. Stata Journal,2011,11(3): 420−438. [14]Lo H Y,Harvey N. Shopping without pain:Compulsive buying and the effects of credit card availability in Europe and the Far East[J]. Journal of Economic Psychology,2011,32(1): 79−92. [15]Lopes P. Credit card debt and default over the life cycle[J]. Journal of Money, Credit and Banking,2008,40(4):769−790. [16]Maslow A H. A theory of human motivation[J]. Psychological Review,1943,50(4): 370−396. [17]McPherson M,Smith-Lovin L,Cook J M. Birds of a feather:Homophily in social networks[J]. Annual Review of Sociology,2001,27(1): 415−444. [18]Prelec D,Loewenstein G F. The red and the black:Mental accounting of savings and debt[J]. Marketing Science,1998,17(1): 4−28. [19]Prelec D,Simester D. Always leave home without it:A further investigation of the credit-card effect on willingness to pay[J]. Marketing Letters,2001,12(1): 5−12. [20]Roodman D. Fitting fully observed recursive mixed-process models with cmp[J]. Stata Journal,2011,11(2): 159−206. [21]Samuelson P A. Economics:An introductory analysis (7th ed.)[M]. New York:McGraw-Hill Book Company,1967. [22]Shah A M,Eisenkraft N,Bettman J R,et al. Paper or plastic? How we pay influences post-transaction connection[J].Journal of Consumer Research,2016,42(5): 688−708. [23]Thaler R. Mental accounting and consumer choice[J]. Marketing Science,1985,4(3): 199−214. [24]Wu Y,Schwartz A,Stillwell D,et al. Birds of a feather do flock together:Behavior-based personality-assessment method reveals personality similarity among couples and friends[J]. Psychological Science,2017,28(3): 276−284.

(三)描述性统计与初步分析

(四)信用卡支付的净福利效应

(五)机制分析

四、稳健性讨论与异质性分析

(一)稳健性讨论

(二)异质性分析

五、结 论

猜你喜欢

中共云南省委党校学报(2022年1期)2022-04-26

小学生优秀作文(低年级)(2020年4期)2020-07-24

昭通学院学报(2019年3期)2019-02-22

瞭望东方周刊(2017年35期)2017-09-22

——以恶意透支信用卡诈骗为例

辽宁公安司法管理干部学院学报(2017年5期)2017-03-10

人间(2016年33期)2017-03-04

中国防伪报道(2016年10期)2016-11-21

公民与法治(2016年6期)2016-05-17

语言与翻译(2015年1期)2015-07-18

中国检察官(2015年14期)2015-02-27