“营改增”对制造业企业自主创新的影响—兼议制造业企业的技术引进

2018-03-13 00:53王桂军

财经研究 2018年3期

王桂军,曹 平

(广西大学 商学院,广西 南宁 530004)

一、引 言

自1994年税制改革以来,我国增值税与营业税分立并行,随着经济的发展,两税并行日益凸显出其不合理性,造成了一系列的不良后果。为此,经国务院批准,“营改增”政策于2012年1月1日在上海试点实施,并逐渐推广到全国,截至2016年5月1日,我国全面实施“营改增”试点,试点范围由交通运输业及部分现代服务业扩围到金融业、建筑业、房地产业及生活服务业,并将新增不动产的进项增值税额纳入抵扣范围。至此,我国增值税实现了对所有货物及服务的生产、流通和消费领域的全面覆盖。

“营改增”即将原缴纳营业税的应税项目改征增值税。增值税属于价外税,较营业税其有效避免了重复征税的弊端,具有不改变商品间相对价格的税收中性特点。“营改增”的实施,一方面能够有效避免重复征税现象,完善我国流转税改革,推动经济结构调整(高培勇,2013);另一方面通过统一商品及服务税制,有利于缩小并消除企业间有效税率的差异,提高中国经济的整体效率(陈晓光,2013);同时还有助于专业化分工,提高企业生产效率(陈钊和王旸,2016)。

总结学术界关于“营改增”的研究成果,可以分为以下几类:第一,“营改增”对财政经济的影响,包括对企业税负的影响(潘文轩,2013;童锦治,2015;范子英和彭飞,2017)和对政府财政收入的影响(李青和方建潮,2013;田志伟和胡怡建,2014;周彬和杜两省,2016);第二,“营改增”对企业投资的影响(王珮等,2013;袁从帅等,2015);第三,“营改增”对产业结构及宏观经济的影响(倪红福等,2016;陈钊和王旸,2016;范子英和彭飞,2017)。这些研究从不同角度剖析了“营改增”改革的政策效应,为本文提供了研究导向和理论借鉴。

与本文相关的另一组文献是自主创新的相关研究,一切发展都源于创新,创新是企业获得持续竞争优势的关键(Crossan和Apaydin,2010)。自主创新一般是指企业通过自身的努力而产生的技术突破进而将技术成果转化为企业利润的创新活动(傅家骥,1998)。在实证研究方面,企业自主创新一直受到学术界的关注,学者们基于不同的影响因素对企业自主创新展开了分析,比如企业规模与自主创新的关系(Methe,1992;Stock等,2002;聂辉华等,2008;高良谋和李宇,2009)、异质机构与自主创新的关系(David 等,2006;温军和冯根福,2012;Aghion 等,2013)、国家政策实施对自主创新的影响(Croix 和 Kawaura,1996;Diallo,2003;郭春野等,2012;付明卫等,2015)。关于税收政策与自主创新相关性的研究主要集中在税收优惠政策是否促进创新(王宏起等,2013;张国钧,2015;唐书林等,2016),至今尚未出现“营改增”政策与自主创新相关性的实证研究。较接近的是龚强等(2016)的研究,该文采用静态古诺模型从理论角度探讨了“营改增”对企业创新的作用,认为“营改增”可能有利于激励企业进行创新。但该文的研究对象为试点行业,没有对制造业的创新行为进行研究,另外,由于古诺模型的假设条件过于苛刻,①假设市场由两家企业和众多消费者组成。加之没有实证分析,使得该文虽然对微观经济理论研究具有一定贡献,但因为现实市场环境更为复杂,政策实施带有较强的不确定性,使得该文对“营改增”政策效应的考证意义不大,因而,本文实证考察“营改增”对自主创新的影响,可以实现对该领域研究的补充。

本文以2008−2013年沪深两市A股市场制造业上市公司为样本,借助“营改增”政策实施前后制造业上市公司专利数量的变化,采用双重差分法经验研究了“营改增”政策对中国制造业企业自主创新的影响。研究表明,“营改增”政策显著地降低了制造业企业的自主创新意愿,抑制了企业的自主创新产出。其背后的理论逻辑为:在营业税与增值税并行时,制造业企业为了避免重复征税需要自己提供企业所需的服务性产品,改革后,由于重复征税的现象得以解决,部分企业更多地采用服务与技术外包的形式满足生产经营需要,减少了非主营业务的信息技术及软件研发等服务性产品自给自足的行为,从而降低了与之匹配的自主创新意愿,即“营改增”会通过促进专业化分工降低制造业企业的自主创新意愿。进一步分析发现,自主创新意愿的降低并没有对制造业企业的盈利能力和企业价值造成影响;“营改增”在降低企业自主创新意愿的同时提高了企业的技术引进水平,带来了企业创新模式的转变。

本文的边际贡献主要体现在:首先,弥补了“营改增”影响自主创新的实证研究空白,为“营改增”政策与自主创新的关系提供了经验证据;其次,本文关注了宏观国家政策与微观企业创新行为的关系,契合当下经济新常态的现实情境,具有重要的政策含义,为制造业企业创新模式的选择及政府产业政策的制定提供了理论支持。

二、政策背景、理论分析与研究假设

(一)政策背景。我国于2009年1月对增值税进行了从“生产型增值税”向“消费型增值税”的调整,这是自增值税实施以来首次重大改革,其最重要的改变在于,企业当期购入固定资产的进项税额不再计入固定资产账面价值,而是与其他商品的进项税额一样,可以用来抵扣企业的增值税销项税额,从而降低了企业增值税税负。从宏观经济层面看,这是一项规模颇大的扩大内需反危机政策,但由于增值税与营业税两大流转税的分立并行,在增值税税负相对减轻的情况下,本来就存在重复征税现象的营业税的税负水平又被进一步提高,不但使增值税与营业税失去了税收中性的特征,而且产生了比较严重的“逆向效应”,即没有优化产业结构,反而抑制了服务业的发展。随着我国经济结构转型与发展,服务业产值在全国GDP中的比重日益增多,制造业与服务业之间的税收失衡矛盾被不断激化。因此,更深层次的流转税改革亟待提上日程。

在此背景下,我国财政部、国家税务总局于2011年11月16日印发了《关于印发<营业税改征增值税试点方案>的通知》和《关于在上海市开展交通运输业和部分服务业营业税改征增值税试点的通知》,这两份文件的出台标志着中国 “营改增”政策正式启动。此后,我国分阶段、分地区、分行业全面推开“营改增”试点,直至2016年5月1日,全面完成了“营改增”改革,实现了增值税在所有货物、劳务及服务的全覆盖。

图1 制造业企业获得服务性产品的方式

(二)理论分析与研究假设。虽然“营改增”政策表面上只针对服务性行业,而实际受影响的却不只是改革行业,制造业企业以缴纳增值税为主,虽不在改革范围之内,但从产业链的角度看,由于营业税的负税人是购买者,当制造业企业购买服务性产品(运输服务、①运输服务在“营改增”之前即可按照运费的7%予以抵扣。研发与技术服务、信息技术服务等)时既支付了商品的销售价格又承担了商品的应纳营业税额,因为不能取得增值税专用发票而导致这部分税款不能用来抵扣只能计入成本,这便产生了重复征税现象,从成本角度讲,这变相地增加了服务性产品的购买价格。为了规避这种现象,如图1所示,制造业企业会较多地采用路径①自行提供软件、研发和信息技术等服务,从而减少了采用路径②外购服务性产品的行为。

“营改增”政策的实施,打通了制造业与服务业之间的增值税抵扣链条,制造业企业外购服务性产品时能够取得增值税专用发票进行抵扣,从而消除了重复征税现象,降低了服务性产品的购买成本,这种情况自然会导致一部分制造业企业减少路径①而更多地采用路径②,即将研发、软件和信息技术等业务外包给专门的服务业公司。②当然,也不排除“营改增”之后部分制造业企业将自营服务对外销售的可能,但这种情况只会造成我们对政策效果的低估。换句话说,“营改增”促进了产业间的纵向专业化分工(陈钊和王旸,2016;范子英和彭飞,2017)。

在纵向专业化分工中,下游企业的R&D投入取决于上游企业的竞争模式,上下游企业间更倾向于合作研发(Banerjee和Lin,2003;牛海鹏,2004)。有学者认为纵向专业化与技术进步之间存在“悖论”关系(Srcholec,2007;李静,2015),经济体的纵向专业化水平与技术创新能力呈显著负相关(文东伟,2011),发展中国家的纵向专业化过程会产生“挤出效应”弱化自主创新能力(李静与楠玉,2016)。由此,我们认为“营改增”在导致制造业企业自营研发、软件及信息技术等服务部门缩减的同时,降低了与该类部门相匹配的自主创新意愿。创新意愿降低的最直接表现是创新产出减少。因此,提出假设H1:“营改增”政策显著地降低了制造业企业的自主创新产出。

综上,“营改增”影响制造业企业自主创新的传导机制如图2所示:

图2 “营改增”影响制造业企业自主创新传导机制

三、研究设计

(一)自主创新的代理变量。企业自主创新指标的选择缺乏一致性(Jacobsson等,1996),最传统的指标是专利数据与R&D支出(Hausman等,1984;Caloghirou,2004),除此之外还有基于企业自身信息或其他信息来源的专家评估、历史数据分析等(Kleinknecht,1993;许庆瑞等,2013)。近年来,国内学者多以专利数量测度企业自主创新(温军和冯根福,2012;付明卫等,2015;余明桂等,2016),这是因为专利更好地确保了创新的本质−新颖性(Novelty),我国国家知识产权局授予的专利有三类:发明、实用新型与外观设计,三类专利在创新程度上依次递减,但即使是创新程度最低的外观设计也要求必须是创新,而不是仿制已有技术或产品。

本文遵循付明卫(2015)和余明桂(2016)等人的做法,采用创新程度最强的发明专利数量测度企业的自主创新产出。具体而言,我们使用上市公司每年发明专利申请并最终授权数作为自主创新的代理变量(LnPatent),因为专利申请后不一定能够成功,采用最终授权数作为代理变量最能体现一个企业的自主创新。①最终授权数包括当年申请当年授权及当年申请以后年度授权,虽然专利的授权存在时间上的滞后,但发明型专利的授权时间一般在2年左右,我们的样本数据截止到2013年,数据采集于2017年,授权时间滞后性的影响几乎可以忽略。为了避免采用发明专利申请并授权数测度自主创新产出可能会出现的偏差,我们在稳健性测试部分补充以三类专利申请并最终授权之和及发明专利申请数作为自主创新的代理变量进行了稳健性检验。

(二)双重差分模型(DID)。双重差分模型是一种十分有效的政策效果评估方法。Card和Krueger(1994)基于美国新泽西州与宾夕法尼亚州快餐行业的就业数据,利用此模型检验了最低工资对就业的影响;Eissa和Liebman(1996)利用此模型检验了税制改革对有孩单身妇女劳动参与率的影响。洪俊杰等(2014)利用此模型检验了区域振兴战略对我国工业空间结构变动的影响;付明卫等(2015)利用此模型验证了国产化率保护能够促进企业自主创新;范子英等(2016)利用此模型研究了政治关联与经济增长的关系;钱雪松和方胜(2017)利用此模型研究了担保物权制度对民营企业负债融资的影响。

双重差分模型的基本原理在于:如果一项政策随机地选取实施对象,则可以比较受政策影响群体(实验组)和未受政策影响群体(对照组)的差异来判断政策的实施效果。其运用需要一个重要前提−政策外生性,即政策实施是一项自然实验。2012年1月1日“营改增”政策选择上海为试点,之后陆续选择江苏、安徽、福建和广东等地,显然,从试点地区的选择来看,“营改增”政策试点更倾向于沿海地区,并不满足上述要求。但是,我们研究的样本是制造业上市公司,而制造业上市公司不在试点范围之内,试点地区的上市公司在选址时也没有预测到该地区会率先实施“营改增”政策,另外,也极少有上市公司因为“营改增”政策而迁址。因此,对于制造业上市公司,“营改增”政策满足双重差分模型的外生性要求。

对于假设H1的实证检验,我们将2012年1月1日实施“营改增”政策的上海市制造业上市公司作为实验组,考虑到可能存在的邻省交易而影响到未实施政策省份制造业企业的行为,①比如未实施政策的A省与实施政策的B省接壤,则A省制造业企业购买B省服务业企业的产品便可获得增值税销售专用发票进行抵扣,这样即便A省没有实施“营改增”政策也会享受到政策红利。我们选取了与2012年试点地区②2012年的试点地区有上海市、北京市、江苏省、安徽省、福建省、广东省、天津市、湖北省及浙江省。接壤较少地区的制造业上市公司作为对照组,具体包括黑龙江、吉林、陕西、四川、重庆、贵州、云南、甘肃、青海及海南10个省市。然后利用Treat和Policy两个虚拟变量对样本进行分组,其中,Treat=1和Treat=0分别表示上海市制造业上市公司(实验组)和其他10省市的制造业上市公司(对照组),Policy=0和Policy=1分别表示“营改增”政策实施前与实施后。综合考虑政策实施与两组上市公司的因果关系及同一组上市公司政策实施前后的差异,可以得到两组上市公司之间政策实施的净效应:

基于上述思路,本文的模型设定如下:

其中,被解释变量LnPatentit表示第i个公司第t年的自主创新产出;虚拟变量Treat等于1代表实验组上市公司,等于0代表对照组上市公司;虚拟变量Policy代表“营改增”政策实施前后的时间段,当时间处于改革前时为0,当时间处于改革后为1;Treat×Policy是实验分组与实验时间的交互项,其系数β3是我们最关心的政策实施效应系数,反映了“营改增”政策实施前后实验组上市公司与对照组上市公司自主创新产出变化的差异,根据研究假设H1,β3应该显著为负;Control表示控制变量;εit为随机扰动项。

参考已有文献(Gregory等,2002;余明桂等,2016;Jia等,2016)及审稿人建议,本文控制了一系列企业及地区层面的特征变量,具体包括:政府补助、企业规模、企业年龄、企业性质、行业竞争、盈利能力、偿债能力、成长能力、营运能力、资本结构、地区GDP及人口规模,同时我们对年度、行业及省份固定效应进行了控制。

进一步地,由于可能存在的政策滞后性和时效性,我们有理由相信,“营改增”对制造业企业自主创新的影响是非线性的。因此,为了捕捉“营改增”之后每个年度的政策效应及变化趋势,我们参考范子英等(2016)和钱雪松(2017)等人的做法,将模型(2)中的平均效应分解到政策实施后的每个年度,于是得到如下模型:

其中,yeart为年度虚拟变量,分别取值为2012和2013,系数β3能够测度剔除其他干扰因素之后,“营改增”政策每一个年度给实验组带来的净效应,也是我们重点关心的系数;其他选项与模型(2)定义相同。实证检验所涉及的主要变量及定义如表1所示:

表1 代理变量及定义

续表1 代理变量及定义

(三)样本数据及描述性统计特征。以2008−2013年为样本区间,选取了沪深两市A股市场上海、黑龙江、吉林、陕西、四川、重庆、贵州、云南、甘肃、青海及海南11个省市的制造业上市公司作为初始样本。其中,专利数据我们通过国家知识产权局网站手工收集;企业层面数据通过国泰安数据库、锐思数据库以及上市公司年报获得;地区GDP与人口数量通过国家统计局网站获得。根据一贯做法,本文剔除了ST、*ST及主变量有缺失的公司样本,最终得到238家上市公司的1 270条观测值。为了消除异常值的影响,我们对主要控制变量进行了1%的Winsorize缩尾处理。

表2列出了主要变量的描述性统计特征。从表中可以看出,样本上市公司发明专利数量平均值为4.520,最小值为0,最大值为275,中位数为1,标准差为16.966,说明样本公司的发明专利数量差异很大且分布存在明显的偏右特征,因此本文在进行双重差分检验时采用发明专利数量加1的自然对数作为被解释变量,目的是为了缓解样本存在的非正态分布问题。

表2 主要变量描述性统计特征

四、实证检验与稳健性测试

(一)单变量分析。DID模型的运用除保证政策实验的外生性外,还需要一个重要的前提,即实验组在实验处理之前必须保持与对照组相同的变化趋势。表3列出了政策前后两组样本在企业层面上的单变量t-检验结果,从表中可以看出,包括被解释变量LnPatent在内的大部分变量在政策实施前并没有显著差异,基本符合上述要求;政策实施后,实验组的LnPatent显著低于对照组的,且在1%的水平上显著,这说明“营改增”政策可能对企业的自主创新产生了影响,但单变量t-检验并不能排除其他因素的影响,因此结果到底如何还需进一步检验。

表3 企业层面单变量 t-检验结果

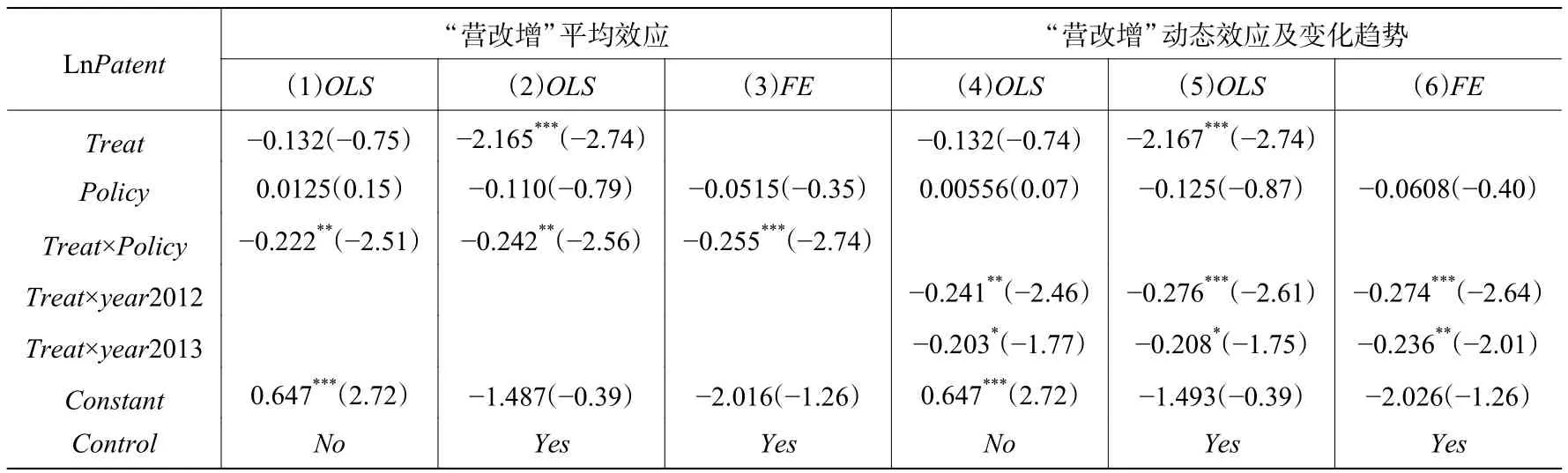

(二)双重差分结果及分析。在该部分,我们同时采用最小二乘法(OLS)与固定效应模型(FE)进行了双重差分检验。回归结果如表4所示,第(1)−(3)列是对“营改增”影响自主创新平均效应的估计,其中,第(1)列为没有加入控制变量的OLS回归结果,我们所关心的交互项Treat×Policy的系数在5%的水平上显著为负,第(2)列和第(3)列为加入控制变量的OLS与FE回归,交互项系数依然在5%和1%的水平上显著为负,这说明“营改增”政策确实减少了制造业企业的自主创新产出。

表4 “营改增”政策对自主创新的影响:双重差分检验结果

续表4 “营改增”政策对自主创新的影响:双重差分检验结果

第(4)−(6)列是对“营改增”影响自主创新动态效应及变化趋势的估计,我们重点关心虚拟变量Treat与yeart的交互项系数,从表中可以看出,不管是OLS还是FE估计,抑或是有没有加入控制变量,交互项系数均在10%以内的水平上显著为负,具体来看,2013年的系数绝对值要低于2012年的,且显著性水平有所下降,这说明“营改增”对自主创新的抑制作用并不存在滞后性,出现这种现象的原因可能是:部分实验组上市公司预期到了“营改增”带来的政策红利,因此在政策开始时便降低了自主创新意愿,减少了自主创新产出。

总而言之,我们不能从统计意义上拒绝假设H1。所以,“营改增”政策确实显著地抑制了制造业企业的自主创新产出,降低了企业的自主创新意愿。

(三)“营改增”影响自主创新的作用机制检验。在理论分析时,我们认为“营改增”影响制造业企业自主创新的作用机制是通过促进专业化分工实现的。该部分将分别从直接机制和间接机制两个方面进行检验。

1. 直接机制检验。现有文献关于专业化分工的度量主要使用中国行业层面的投入产出表测算(胡怡建和李天祥,2011;谢悦和刘岑婕,2015),但这种方法无法体现在微观企业层面。因此,我们参考陈钊和王旸(2016)的做法,通过企业在“营改增”前后经营范围的变化来捕捉企业是否参与了专业化分工。具体来讲,首先基于国泰安数据库获得样本公司的经营范围,①可以从财务报表附注的“公司基本情况”中获得。然后根据“营改增”试点行业所涉及的关键词对上市公司的经营范围进行文本分析,②用于文本分析的关键词我们通过《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》中所涉及的“营改增”业务整理,另外,考虑到有些业务可能不存在以专利形式体现的创新,比如认证服务、鉴证咨询和有形动产租赁等。所以,我们最终选择了以下关键词进行检索:研发、软件、技术转让、技术咨询、信息系统、信息技术、设计和广告。最后生成专业化分工的二值离散代理变量Scopeit。当Scopeit=0时表示第i个公司在第t年的经营范围中包含“营改增”行业关键词,即该公司除主营业务外,还同时经营软件、研发和信息技术等服务性业务,没有参与分工;当Scopeit=1时表示第i个公司在第t年的经营范围中不包含“营改增”行业关键词,即该公司没有服务性业务,实现了专业化分工。

在计量模型的设计上,我们主要参考黎文靖和李耀淘(2014)的做法,将中介变量和核心变量的交互项置于模型之中,通过其显著性考察作用机制是否成立,具体我们设计如下模型:

其中,下标i与t分别表示公司和年份;Scope表示专业化分工;其他各项与模型(2)定义相同。我们重点关心政策时间、政策分组和专业化分工三者交互项的系数β4,其显著性可以帮助我们判断“营改增”是否可以通过专业化分工来影响制造业企业自主创新。

表5汇报了模型(4)的检验结果。从表中可以看出,在OLS估计中,不管有没有加入控制变量,我们所关心的交互项系数均在5%的水平上显著为负;当把企业的固定效应考虑在内进行FE回归时,交互项系数依然为负且在1%的水平上显著。所以,基于以上直接机制检验,可以看出,“营改增”确实可以通过促进专业化分工来影响制造业企业的自主创新意愿。

表5 直接机制检验结果

2. 间接机制检验。如果“营改增”真的促进了专业化分工,则会导致制造业企业显著增加服务外包行为,从另一个角度讲,这对服务业是一种政策“红利”,会增加服务业的市场需求。更一般地,服务业企业营业收入将显著增加,因此,我们提出假设H2:“营改增”实施后,试点服务业企业的营业收入显著增加。

值得注意的是,并不是所有的试点行业在改革前都存在重复征税现象,交通运输业便是一个例外。根据我国“营改增”之前的《增值税暂行条例》(国务院令第538号,2009年)规定,增值税应税企业在生产经营中支付的运输费用可按照结算金额的7%进行抵扣,因此并不存在重复征税问题。所以,“营改增”之后,交通运输业与下游行业的专业化分工程度并不会发生显著变化,这为间接机制检验提供了一个极好的安慰剂检验机会。基于此,我们提出安慰剂检验假设H2a:“营改增”政策实施后,交通运输业企业的营业收入并未显著增加。

对于假设H2及H2a的实证检验,我们以2012−2013年试点行业上市公司为实验组,具体包括分地区分阶段陆续实施“营改增”政策的部分现代服务业及交通运输业上市公司;将截至2016年不涉及“营改增”改革、主营业务缴纳营业税的上市公司作为对照组,时间区间为2010−2015年,采用模型(5)进行检验。由于除上海市外其他省市的试点时间大都处于年末,这可能会造成政策效应在改革当年无法显现的后果,因此,我们参考陈钊和王旸(2016)的做法,将除上海之外的其他省市改革时间规定为实际改革时间的后一年,上海仍为2012年。

其中,LnIcmopeit表示第i个公司第t年的营业收入水平,用企业营业收入的自然对数表示;如果公司i为2012−2013年参与试点的上市公司,则Treat取值为1,如果不是,则Treat取值为0;Policy=0表示政策前,Policy=1表示政策后;Control为控制变量组,我们选取了一系列可能影响营业收入的控制变量,具体包括企业规模(LnSize)、企业年龄(LnAge)、成长能力(Netassgrrt)、营运能力(Totassrat)、现金流量(Cashflow)、资本结构(Lev)以及年度(YearD)、行业(IndustryD)和省份(ProvinceD)固定效应,其中现金流量(Cashflow)以总资产现金回收率表示,等于经营现金流量净额/平均资产总额×100%,其他控制变量与表1中的定义相同;交互项系数β3是我们所关心的,对于假设 H2,β3应显著为正,对于假设 H2a,β3应不显著。

表6列出了模型(5)的检验结果。第(1)−(3)列为部分现代服务业的回归结果,不管是OLS还是FE回归,我们所关心的交互项系数均在5%的水平上显著为正,这说明,“营改增”政策显著地提高了试点范围内部分现代服务业的营业收入;同样,我们对交通运输业也分别进行了OLS及FE回归,结果如(4)−(6)列所示,由交互项系数均不显著可知,“营改增”并没有对交通运输业企业的营业收入产生显著影响。因此,不能在统计意义上拒绝假设H2及H2a。

表6 间接机制检验双重差分分析

综上,从间接机制检验角度来看,我们的逻辑推理依然成立,即“营改增”政策对制造业企业自主创新的影响确实可以通过促进专业化分工、增加制造业企业服务外包而实现。

(四)稳健性测试。为了使本文的研究结论更加严谨,我们从不同的角度进行了稳健性测试:

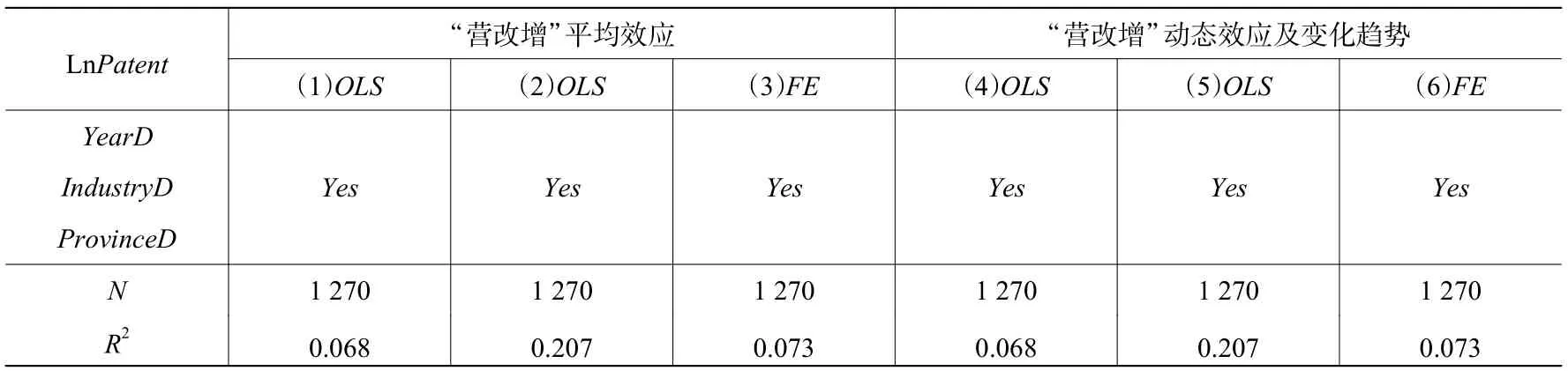

1. 以三种专利申请并授权之和作为自主创新的代理变量进行DID检验。虽然发明专利代表的创新最强,但实用新型及外观设计也在一定程度上代表了企业的自主创新。或许有这样一种可能:实验组上市公司从2012年开始普遍降低了发明型专利的申请,但提高了其他类型专利的申请以保证企业的自主创新产出。为此,我们以三种专利申请并授权之和的自然对数(LnPatentSum)作为自主创新的代理变量进行DID检验。

表7为DID检验结果,从表中可以看出,在未加入控制变量的OLS回归中,我们所关心的交互项系数在5%的水平上显著为负,当加入可能影响企业创新产出的控制变量后,不管是OLS回归还是FE回归交互项系数依然为负,且分别在10%和5%的水平上显著。这表明,“营改增”政策实施后,实验组上市公司的三种专利申请并授权数也显著降低,本文结论稳健。

表7 稳健性检验:以三种专利申请并授权之和作为自主创新代理变量

2. 以全国建筑业上市公司为对照组进行匹配检验。从“营改增”分行业分阶段实施时间看,建筑业于2016年5月1日纳入试点范围,在此之前未受到政策的影响,因此,建筑业上市公司也是一个比较“干净”的对照组。但由于行业之间的差异,建筑业上市公司与实验组制造业上市公司在数据上可能存在非平行趋势,前文提及,DID模型的运用需要一个重要的前提,即实验组在实验处理之前必须保持与对照组相同的变化趋势,为了缓解这一约束条件,我们参考余明桂等(2016)的做法,先采用倾向得分匹配法(Propensity Score Matching)对实验组和对照组进行匹配,然后再进行DID估计。具体而言,我们首先以企业层面的控制变量对实验组和对照组进行Logit估计,以预测值作为得分,然后根据得分以最近邻匹配的方法进行实验组与对照组匹配,最后按照模型(2)进行DID回归。

表8为回归结果,从表中可以看出,匹配检验与普通DID回归相比,损失掉165个不符合条件的观测值。倾向得分匹配之后,虽然样本容量减少,但在OLS和FE回归中,我们所关心的交互项系数依然在1%的水平上显著为负,这说明,以建筑业上市公司为对照组,“营改增”同样显著地抑制了制造业企业的自主创新产出,降低了企业的自主创新意愿。本文结论依然保持不变。

表8 稳健性检验:以建筑业上市公司为对照组的匹配检验

3. 其他稳健性测试。本文还进行了其他的稳健性测试,包括:(1)以发明专利申请数作为自主创新代理变量进行DID检验。自主创新意愿的降低不仅影响创新产出的质量,而且影响创新产出的数量。以发明专利申请并最终授权数作为代理变量主要考虑的是创新质量,而发明专利申请数可以测度自主创新产出的数量,因此,为了使论文结论更加严谨,我们进一步地以发明专利申请数作为代理变量进行了DID检验。(2)考虑不同的时间窗口。前文提及,2009年我国对增值税进行了从“生产型增值税”向“消费型增值税”的调整,此次调整的主要目的在于刺激制造业企业的固定资产投资行为,这可能会进一步地对制造业企业的自主创新产生影响,因此,为了获得一个更加“干净”的样本,我们剔除了2008年的观测值进行DID回归。(3)剔除国有企业观测值进行DID回归。国有企业往往会受到政府的隐形保护,相比其他类型企业更容易得到政府的资源支持,这导致了国企在创新产出上可能与其他企业存在差异,因此,我们剔除了国有企业进行DID检验。(4)对原样本进行匹配检验。虽然我们已经详实地讨论了“营改增”的外生性及原样本政策前的平行趋势,但为了使结论更加严谨,我们依然对原样本进行了匹配检验。

上述检验结果①限于篇幅,不再列示,但结果备索。均与表5的结果保持了良好的一致性,这进一步验证了本文结论的可靠性。

五、进一步讨论:经济后果与技术引进检验

(一)经济后果检验。新经济增长理论认为技术进步是经济增长的引擎(Romer,1990),可以提高企业的劳动生产率、获利能力和市场价值(Krusinskas等,2015),自主创新是企业技术进步的重要途径之一。鉴于此,“营改增”对制造业企业自主创新的抑制作用会不会进一步影响到企业的盈利能力和市场价值?为此,我们借鉴Johnson和Pazderka(1993)的方法,以创新的价值相关性并利用Change模型(Li,2010)②Li指出,Change模型有三个优点:考虑增量对增量的影响,过滤掉不随时间变动的其他影响因素;增量表示了新的信息,可以消除陈旧信息带来的影响;减弱内生性问题。来检验“营改增”对制造业企业的经济后果:

式中,∆Y分别表示企业价值和盈利能力第t期与第t−1期的差,我们采用惯用做法,以托宾Q值作为企业价值的代理变量,以总资产报酬率作为盈利能力的代理变量;∆LnPatent表示第t期专利对数与第t−1期专利对数的差,Control为控制变量组,具体包括可能影响企业价值和盈利能力的企业层面特征变量:企业规模(LnSize)、企业年龄(LnAge)、企业性质(Nature)、行业竞争(HHI)、偿债能力(Currt)、成长能力(Netassgrrt)、营运能力(Totassrat)、资本结构(Lev),其他各项与模型(2)定义相同,我们重点关注政策分组、政策时间和自主创新增量三者交互项的系数β1。

检验结果如表9所示。表中第(1)−(2)列为自主创新变化对企业价值增量的影响,可以看出,不管是OLS还是FE估计,我们所关心的系数β1均不显著;(3)−(4)列中对盈利能力增量的估计也存在同样的情况。这说明,“营改增”虽然降低了制造业企业自主创新产出,但自主创新产出的降低并没有对企业价值和盈利能力产生影响。

表9 自主创新的变化对企业价值和盈利能力增量的影响

(二)技术引进检验。从来源讲,企业技术进步主要依靠自主创新和技术引进,二者之间存在协同互补的关系(Pillai,1997)。从经济后果检验来看,自主创新的降低并没有给制造业企业带来企业价值和盈利能力的下降。那么,是不是有这样一种可能:“营改增”之后制造业企业在降低自主创新的同时提高了技术引进量以保持企业技术增量的平衡?为此,我们采用模型(7)对“营改增”是否影响制造业企业技术引进量进行了检验。

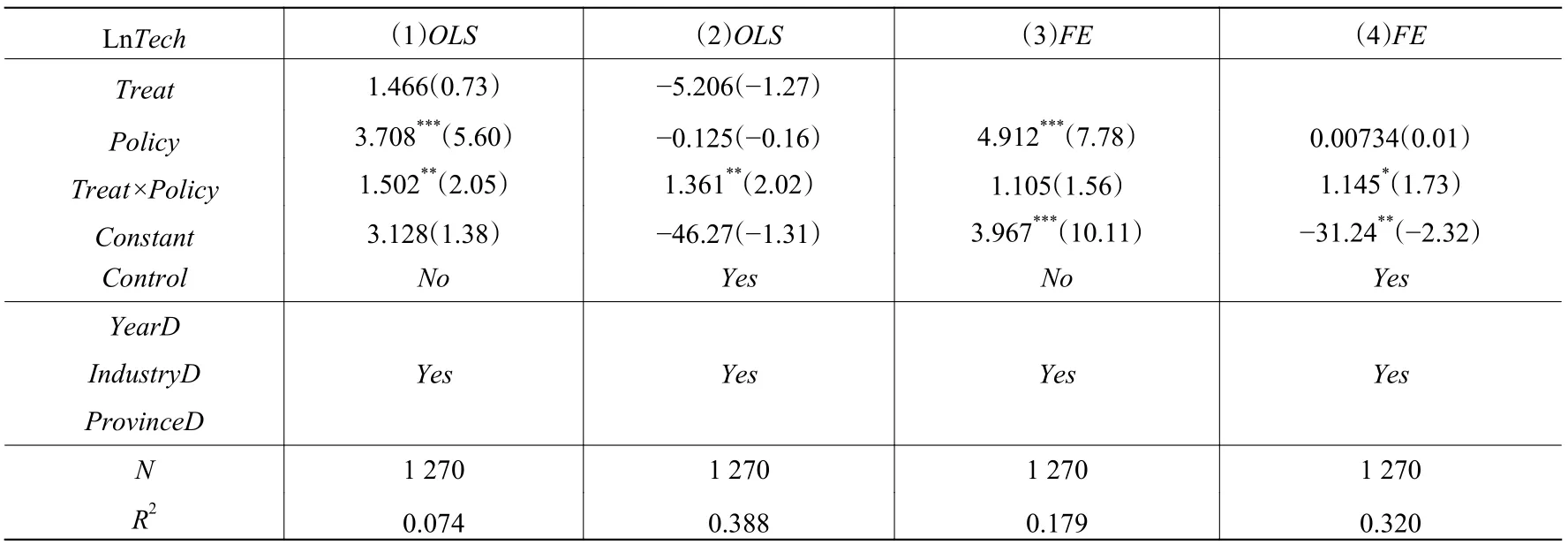

其中,LnTechit表示第i个公司第t年的技术引进量,因为技术存量的货币表现形式以无形资产为主。所以,我们以外购技术型无形资产①限于篇幅,不再列示,但结果备索。支出的自然对数作为技术引进量的代理变量,具体数据通过国泰安数据库无形资产项目表及公司财务年报整理而得;其他各项与模型(2)定义相同。

表10列示了模型(7)的估计结果,我们重点关注交互项Treat×Policy的系数。从表中可以看出,在没有加入控制变量的OLS估计中,系数在5%的水平上显著为正,当加入可能影响技术引进的控制变量以后,虽然系数值有所降低,但依然在5%的水平上显著为正;在FE估计中,虽然在没有加入控制变量时系数不显著,但依然为正且其t值为1.56,接近10%的显著性水平,当加入控制变量以后,系数值在10%的水平上显著为正。

表10 “营改增”对制造业企业技术引进量的影响

以上结果验证了我们的设问:虽然“营改增”抑制了制造业企业的自主创新意愿,但与此同时也提高了企业的技术引进水平。也就是说,“营改增”政策带来了制造业企业创新模式的转型。

六、结论与政策建议

本文以2008−2013年制造业上市公司为样本,采用双重差分法经验研究了“营改增”政策对中国制造业企业自主创新和技术引进的影响。得出的主要结论是:(1)“营改增”政策显著地降低了制造业企业以专利为表征的自主创新意愿;(2)“营改增”影响制造业企业自主创新的作用机制为,“营改增”政策促进了专业化分工,部分制造业企业更多地采用服务外包的形式满足生产经营需要,减少了非主营业务的信息技术及软件研发等服务性产品自给自足的行为,从而降低了与之相匹配的自主创新意愿;(3)自主创新意愿的降低并没有对制造业企业的盈利能力和企业价值造成影响;(4)“营改增”在降低企业自主创新意愿的同时提高了企业的技术引进水平。

本文为“营改增”政策效应的研究提供了新的重要视角,弥补了“营改增”影响自主创新的实证研究空白,为研究“营改增”政策与自主创新的关系提供了经验证据。与此同时,本研究对于制造业企业创新模式的选择及政府产业政策的制定具有重要的政策含义:

(1)企业方面,应以“营改增”为契机主动实现自主创新与技术引进的协同,反哺政策的专业化分工效应。产业结构演变是衡量一个国家经济实力的重要标志(Syrquin和Chenery,1989)。与发达国家相比,我国第三产业的发展水平仍处于滞后状态,大部分生产性服务业融合在制造业当中,虽然这带来了企业多元化发展,但由于专业化分工不明确,企业不能专注于核心业务的发展,导致制造业生产效率低下,服务业发展速度缓慢。“营改增”政策的专业化分工效应有利于生产性服务业与制造业的剥离,促使企业放下包袱,向细分化和专业化发展。本文结论表明,这虽然降低了制造业企业的自主创新意愿,但同时也促进了企业的技术引进水平,说明“营改增”使得产业之间有了更多的合作机会。因此,制造业企业应该以此为契机实现自主创新与技术引进协同的创新新模式,这不仅可以保证制造业创新水平的稳步提升,而且可以反哺“营改增”的政策效应,进一步深化专业化分工。

(2)政府方面,应营造公平的市场竞争环境,提高知识产权保护力度,并出台相关政策以促进产业间的合作创新。制造业企业技术引进水平的提升必然会提高上下游产业间的合作创新,公平的市场竞争环境和健全的知识产权保护制度是产业间合作创新的重要前提,但目前我国市场机制不完善,知识产权保护力度也有待提高。因此,既要有“有效的市场”,也要有“有为的政府”,政府部门应积极营造良好的市场环境,提高知识产权保护力度,并针对不同类型的产业和微观个体采取不同的政策,在放大“营改增”政策红利的同时,实质性地推动“大众创业、万众创新”。

[1]陈晓光. 增值税有效税率差异与效率损失——兼议对“营改增”的启示[J]. 中国社会科学,2013,(8):67−84.

[2]陈钊,王旸. “营改增”是否促进了分工:来自中国上市公司的证据[J]. 管理世界,2016,(3):36−45.

[3]傅家骥. 技术创新学[M]. 北京:清华大学出版社,1998.

[4]付明卫,叶静怡,孟俣希,等. 国产化率保护对自主创新的影响——来自中国风电制造业的证据[J]. 经济研究,2015,(2):118−131.

[5]范子英,彭飞,刘冲. 政治关联与经济增长——基于卫星灯光数据的研究[J]. 经济研究,2016,(1):114−126.

[6]范子英,彭飞. “营改增”的减税效应和分工效应:基于产业互联的视角[J]. 经济研究,2017,(2):82−95.

[7]高良谋,李宇. 企业规模与技术创新倒U关系的形成机制与动态拓展[J]. 管理世界,2009,(8):113−123.

[8]高培勇. “营改增”的功能定位与前行脉络[J]. 税务研究,2013,(7):3−10.

[9]龚强,王璐颖,蔡东玲. “营改增”对企业创新的影响研究[J]. 浙江社会科学,2016,(8):41−47.

[10]洪俊杰,刘志强,黄薇. 区域振兴战略与中国工业空间结构变动——对中国工业企业调查数据的实证分析[J]. 经济研究,2014,(8):28−40.

[11]胡怡建,李天祥. 增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J]. 财政研究,2011,(9):18−22.

[12]李静. 初始人力资本匹配、垂直专业化与产业全球价值链跃迁[J]. 世界经济研究,2015,(1):65−73.

[13]李静. 垂直专业化“挤出效应”与技术进步迟滞[J]. 国际贸易问题,2016,(11):54−64.

[14]黎文靖,李耀淘. 产业政策激励了公司投资吗[J]. 中国工业经济,2014,(5):122−134.

[15]倪红福,龚六堂,王茜萌. “营改增”的价格效应和收入分配效应[J]. 中国工业经济,2016,(12):23−39.

[16]牛海鹏,艾凤义. 上下游投资、下游研发的收益分配和成本分担的机制[J]. 数量经济技术经济研究,2004,(7):109−114.

[17]钱雪松,方胜. 担保物权制度改革影响了民营企业负债融资吗?——来自中国《物权法》自然实验的经验证据[J]. 经济研究,2017,(5):146−160.

[18]田志伟,胡怡建. “营改增”对财政经济的动态影响:基于 CGE 模型的分析[J]. 财经研究,2014,(2):4−18.

[19]文东伟. 经济规模、技术创新与垂直专业化分工[J]. 数量经济技术经济研究,2011,(8):3−20.

[20]温军,冯根福. 异质机构、企业性质与自主创新[J]. 经济研究,2012,(3):53−64.

[21]许庆瑞,吴志岩,陈力田. 转型经济中企业自主创新能力演化路径及驱动因素分析——海尔集团1984~2013年的纵向案例研究[J]. 管理世界,2013,(4):121−134.

[22]余明桂,钟慧洁,范蕊. 业绩考核制度可以促进央企创新吗?[J]. 经济研究,2016,(12):104−117.

[23]袁从帅,刘晔,王治华,等. “营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J]. 中国经济问题,2015,(4):3−13.

[24]张国钧. 促进自主创新的税收优惠政策研究[J]. 税务研究,2015,(12):8−13.

[25]Aghion P,Reenen J,Zingales L. Innovation and institutional ownership[J]. American Economic Review,2013,103(1):277−304.

[26]Banerjee S,Lin P. Downstream R&D,raising rivals’costs,and input price contracts[J]. International Journal of Industrial Organization,2003,21(1): 79−96.

[27]Caloghirou Y,Kastelli I,Tsakanikas A. Internal capabilities and external knowledge sources:Complements or substitutes for innovative performance?[J]. Technovation,2004,24(1): 29−39.

[28]Card D,Krueger A. Minimurn wages and employment:A case study of the fast-food industry in New Jersey and Pennsylvania[J]. The American Economic Review,1994,84(4): 772−793.

[29]Croix L,Sumner J,Kawaura A. Product patent reform and its impact on Korea’s pharmaceutical industry[J]. International Economic Journal,1996,10(1): 109−124.

[30]Crossan M,Apaydin M. A multi-dimensional framework of organizational innovation:A systematic review of the literature[J]. Journal of Management Studies,2010,47(6): 1154−1191.

[31]Diallo B. Historical perspectives on IP protection for software in selected countries world-wide[J]. World Patent Information,2003,25(1): 19−25.

[32]Eissa N,Liebman J. Labor supply response to the earned income tax credit[J]. The Quarterly Journal of Economics,1996,111(2): 605−637.

[33]Hausman J,Hall B,Griliches Z. Econometric model for count data with an application to the patents R&D relationship[J]. Econometrica,1984,52(7): 909−938.

[34]Jacobsson S,Oskarsson C,Philipson J. Indicators of technological activities−comparing educational,patent and R&D statistics in the case of Sweden[J]. Research Policy,1996,25(4): 573−585.

[35]Johnson L,Pazderka B. Firm value and investment in R&D[J]. Managerial and Decision Economics,1993,14(1):15−24.

[36]Krusinskas R,Norvaisiene R,Lakstutiene A,et al. Investment,innovation and firm performance:Empirical evidence from small manufacturing industries[J]. Journal of Finance and Economics,2015,3(6): 122−131.

[37]Li F. Managers’ self-serving attribution bias and corporate financial policies[R]. Working Paper,2010.

[38]Pillai P. Technology transfer,adaptation and assimilation[J]. Economic and Political Weekly,1997,14(47): 123−126.

[39]Romer P M. Endogenous technological change[J]. Journal of Political Economy,1990,98(5): 71−102.

[40]Srcholec M. High-tech exports from developing countries:A symptom of technology spurts or statistical illusion[J]. Review of World Economics,2007,143(2): 227−255.

[41]Stock G,Greis N,Fischer W. Firm size and dynamic technological innovation[J]. Technovation,2002,22(9): 537−549.