审计行业监管有效性研究—基于证监会处罚公告后事务所策略选择的经验证据

2018-03-13 00:53柯晓莉

财经研究 2018年3期

朱 松,柯晓莉

(1. 华东师范大学 工商管理学院,上海 200062;2. 北京师范大学 经济与工商管理学院,北京 100875)

一、引 言

与声誉机制带来的事前约束相比,行业的自律与政府的监管对审计合约的履行起到了事前威慑和事后保障作用。在我国,作为政府监督管理部门,财政部和证监会提高了审计师面临的惩戒风险,造成未受罚事务所维持良好声誉而受罚所声誉遭受严重打击,从而改善行业审计质量(吴昊旻等,2015)。近年来,证监会逐渐加大了对提供低质量审计报告而造成审计失败的会计师事务所的处罚力度。2013年5月,华南第一大所深圳市鹏城会计师事务所因在绿大地IPO中的审计失败而被撤销证券服务业务许可。同年10月,中磊会计师事务所因万福生科财务造假也被撤销证券服务业务许可。2017年,我国最大的内资事务所瑞华在亚太实业审计中未尽勤勉职责同样未能幸免,相关合伙人被要求不得离职、退伙和转所。另一家知名会计师事务所信永中和则因未勤勉尽责,出具的登云股份2013年审计报告存在虚假记载的行为,被证监会罚没440万元;而在与证监会的激烈辩论中,信永中和提出“在行业里享有很高的声誉口碑,是行业的一面旗帜,是正能量的代表,请求在本案处理时考虑该情况”,这一申辩理由也被证监会驳回。证监会对信永中和的处罚以及长篇申辩意见为上市公司和中介机构敲响了警钟。

按照“质优价优”的原则,事务所受到证监会处罚之后,声誉受到影响(Skinner和Srinivasan,2012),其所服务的上市公司在审计收费、最终审计报告意见类型等方面的话语权增强,声誉受损的事务所面临客户流失的风险;同时,处罚公告这一信号打破了市场原有的“平静”,对未受罚的事务所也可能产生震慑作用。基于此,受罚所和未受罚所都有可能在审计质量的把控上改变策略,如无作为、提高审计标准以降低惩戒风险、降低审计标准以扩大市场份额等。现有研究仅针对被处罚的事务所,而处罚公告后受罚所和未受罚所如何选择和博弈值得思考。因此,本文旨在研究证监会处罚之后,会计师事务所是否选择提高审计质量,以及没有受到处罚的事务所是否因处罚公告的信号而改变审计质量,以深入探讨审计行业监管的有效性。

本文研究发现,在被证监会公告处罚后,受罚事务所的审计质量显著改善,但公告没有显著改变未受罚事务所的审计质量;另外,受罚事务所在受罚之后进行了声誉重塑行为并得到市场的认可。不同于方军雄(2011)等的配对样本研究,本文在对未受罚所与受罚所的行为策略进行博弈分析后,进一步评估了行业整体的审计质量情况。本文的研究结论对证监会、中注协、财政部等监管部门具有借鉴意义,对上市公司与会计师事务所签订审计合约也有非常重要的参考作用。

二、文献综述

在受托责任观下,审计报告付费主体和使用主体的不一致性会导致审计结果有失公允。因此,政府有必要对审计行业进行监管,提高审计机构的违规成本和审计质量。

在国外,审计行业监管的研究成果丰富。与监管处罚有关的议题从处罚事务所客户、处罚审计师以及外部环境等角度,拓展到监管处罚效果。监管处罚效果的研究普遍认同监管处罚是有效的,使得审计质量提高。例如,Firth等(2004)研究发现,行政处罚能提高审计质量,相对于未受罚的审计师来说,受处罚的审计师在受罚前签署了较少的非标审计意见报告,而在受罚后签署了较多的非标审计意见报告。除了审计师个人层面的质量改善,事务所层面的质量改善也得到了验证。Chang和Chou(2008)发现,审计师的个人受罚会带动整个事务所提高审计质量。Fafatas(2010)发现在萨班斯法案颁布之后,审计失败会导致事务所对同一地区其他客户的审计质量提高;但在法案颁布之前,审计失败并不会提高事务所其他客户的审计质量。

我国审计行业受到政府干预,但渐进独立(刘峰和林斌,2000)。在新中国成立后的计划经济体制下,国家统一管理社会财产,对注册会计师需求为零。改革开放后引进外资,注册会计师制度正式恢复,但会计师事务所挂靠在政府单位下,无法保证独立性,直至1998年进行脱钩改制。此外,由于我国上市公司财务欺诈的事件频发,政府开始逐渐加强对审计行业的监管,脱钩改制后审计行业面临的惩戒风险陡增(李爽和吴溪,2002)。虽然我国诉讼风险低,但也有类似美国的政府监管效应(Chan 和 Wu,2011)。

国内学者也普遍关注处罚案的同质性问题,对历史案件从事务所客户质量(陈晓等,2011)、客户产权性质(杨忠莲和谢香兵,2008)、注册会计师特征(李爽和吴溪,2002)、事务所规模(吴昊旻等,2015;宋衍蘅和肖星,2012)以及处罚原因(李爽和吴溪,2002)等角度分析共同特征,并就监管处罚对审计质量、审计声誉以及审计收费(刘笑霞,2013)的影响展开讨论。针对处罚后审计质量是否改善,即行政处罚有效性的研究较少,借鉴国外学者以盈余质量或会计稳健性来衡量审计质量的实证检验也未得出一致结论。方军雄(2011)发现受罚事务所的审计质量提高。王兵等(2011)从受罚会计师事务所和受罚注册会计师两个层面,研究了证监会的处罚对审计质量的影响,发现无论是操纵性应计利润还是会计稳健性衡量的审计质量都没有改善,且在不同的行政处罚力度下也没有发生改变。

此外,监管处罚具有信号功能,会影响事务所之前建立的声誉。由于社会公众对坏消息的敏感度高于好消息(Basu,1997),当事务所主审的上市公司被发现财务造假或舞弊行为而受到证监会处罚时,这便向社会公众传递了一种低审计质量的信号。公众开始质疑该事务所以往的审计质量,事务所声誉随之降低,这种基于声誉和信号传导机制上的无形竞争力的缺失,这会给事务所带来客户流失或审计溢价降低等经济后果。为挽回声誉,事务所会主动提高审计质量。方军雄(2011)发现,事务所在受处罚后的声誉重塑行为被市场认可,表现为审计费用提高;但张奇峰(2005)发现,我国对独立审计的需求主要来自政府的强制性规制,在市场缺乏对高质量审计服务的需求时,仅靠管制,事务所无法建立市场声誉。

三、理论分析与研究假设

对比我国与国外的审计市场,事务所面临的惩戒风险不同。由于诉讼成本高昂,国内市场并非以投资者发起的集体诉讼对事务所进行惩戒,而是更多地依靠政府监管部门的审查和惩处。在政府核准制下的市场准入机制中,虽然准入许可是会计师事务所的生命之源,一经撤销不得再进入,但事务所层面执业资格的撤销却并不危及其审计师个人层面的执业资格,存在受罚所并入未受罚所,利用它所的许可证继续经营的现象,行业中称之为“更换马甲”。①目前两起撤销许可证案中,中磊各地员工并入利安达、大信以及中兴华富华,深圳鹏程员工并入国富浩华。另外,高额的审计收费是事务所声誉的体现,监管处罚直接影响了事务所的审计定价,会造成事务所的市场份额流失,导致事务所收入下滑。而当处罚力度不足以给事务所带来市场份额的大量流失时,事务所依旧可利用其市场势力来获得高额审计收入。更重要的是,在诉讼法律不健全的环境下,证监会无法对所有违法违纪行为进行处罚,造成了审计市场监管处罚的滞后现象,审计师执业时会采取有限理性经济人的思考模式。也就是说,不论是在市场准入许可、审计收费还是市场监管方面,会计师事务所作为自主经营与自负盈亏的经济实体,都有采取对策应付政策的机会主义倾向,以实现自身利益最大化。

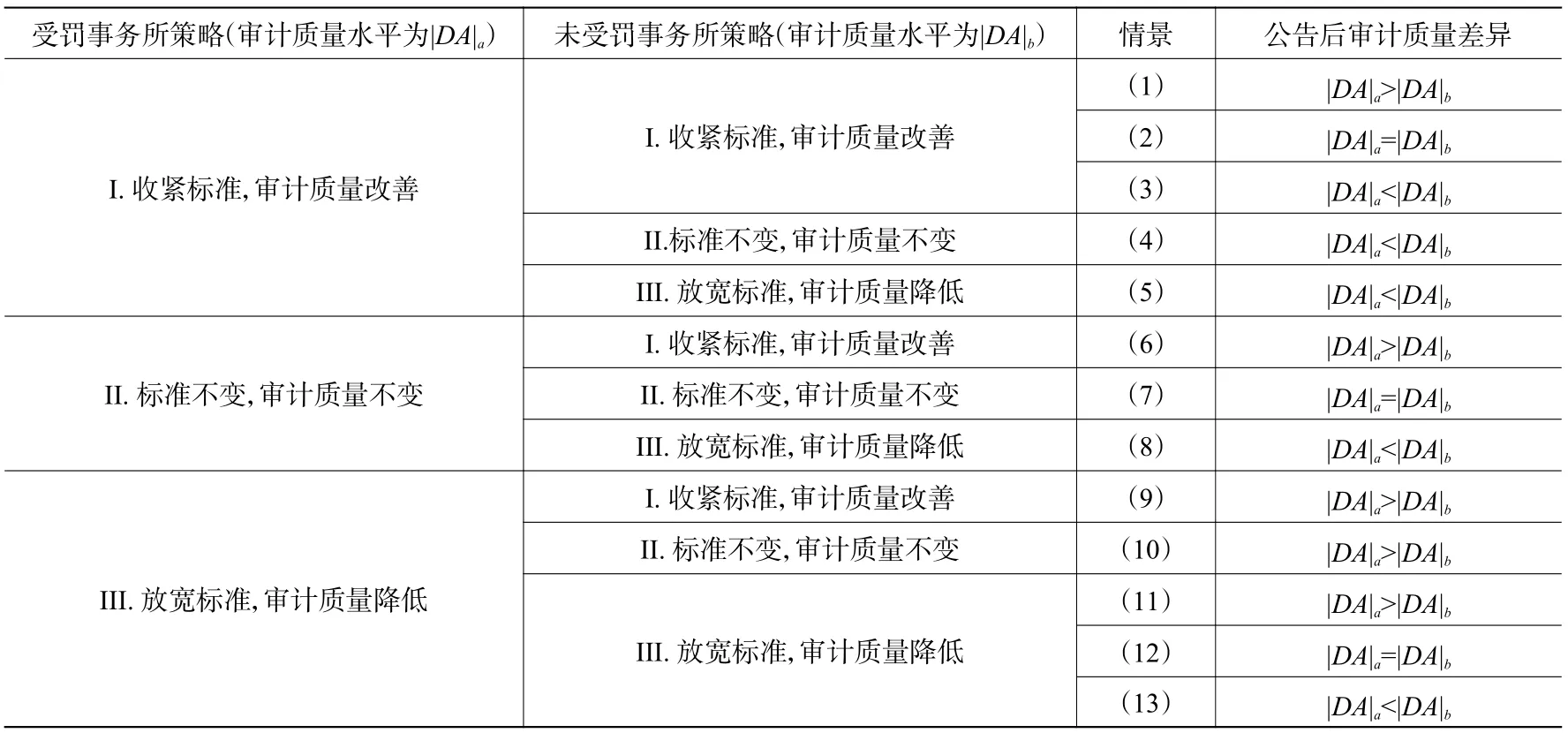

根据有限理性经济人假设,事务所在受罚后基于自身效用最大化而采取的行动策略,取决于当前制度环境下对成本和收益的权衡:(1)如果勤勉尽责开展审计工作,差异成本主要为当前市场份额流失,差异收益则为未来获得的良好声誉与声誉溢价;(2)如果未勤勉尽责,差异成本主要为被发现问题后的监管处罚和声誉损失,差异收益则为低价竞争中获得的市场份额。会计师事务所在受处罚之后所做出的行为决策不仅受制度环境与个体成本收益因素的影响,还与审计行业中其他事务所对公告的反应有关。②一个极端情形是:审计市场上仅有A和B两所,A受处罚,而B未受罚。在考虑成本收益与法制环境因素后,A所决定不改变审计质量标准,而B判断监管变严,决定提高审计质量标准。当A预期到B的应对行为时,A亦可能改变策略而提高审计质量标准,以避免B提高标准后,自己依旧成为下一个处罚对象。当然,这种影响也可能体现在受罚所与受罚所之间或未受罚所与未受罚所之间。为简化演绎,本文仅讨论受罚所与未受罚所两个群体之间的情况。假定处罚公告前所有事务所对同一家上市公司的审计标准相同,表1给出了处罚公告发出后受罚事务所与未受罚事务所的策略选择和审计质量差异(审计质量用可操纵应计盈余|DA|表示)。

监管处罚公告将使受罚事务所与未受罚事务所都可能采取表1中的I、II、III三种行为策略。在监管有效、声誉约束有效时,受罚事务所在受罚后应变得更加谨慎,在审计工作中更加勤勉尽责,从而选择策略I;相反,假如声誉约束不足或监管不到位,受罚事务所倾向于使用策略II,抑或运用策略III,放宽审计标准,进行低价竞争。而处罚公告也会影响未受罚事务所,当信号的警示作用足够大时,未受罚事务所也可能自觉提高审计标准、改善审计质量,采用策略I来减少今后可能面临的惩戒风险。如果未受罚事务所认为自己面临的惩戒风险低,可能不会花费多余的成本(采用策略II)。而当市场产生“劣币驱逐良币”的不良竞争时,为了留在市场,未受罚事务所也可能采用策略 III。在情景(1)、(6)、(9)、(10)和(11)下,受罚事务所的审计质量不如未受罚事务所;在情景(3)、(4)、(5)、(8)和(13)下,情况相反;在情景(2)、(7)和(12)下,两者的审计质量相当。

表1 处罚公告后会计师事务所的策略选择

受罚与未受罚会计师事务所在博弈之后会选择何种策略,取决于会计师事务所群体内成本收益的权衡。我们借助舞弊风险因子理论中个别风险因子(道德品质与动机)与一般风险因子(舞弊机会、发现可能性、惩罚的性质与程度)的契合程度进行讨论。就受罚所来说,声誉受损使个别风险因子变大,迫于收入压力,更有动机来放宽审计标准、争取市场份额。但由于个别风险因子在组织的控制范围之外,一个事务所中每个成员未必都有相同动机,如中磊事件中“一个人害了一个事务所,一个人砸了800多人的饭碗”。事务所在受罚后即使收入压力大,但受制于群体规范,也有动机收紧审计标准、勤勉尽责。另外,事务所受罚之后已经成为公众和证监会的重点关注对象,如果再有舞弊行为,被发现的可能性显著提高,①被处罚的事务所多为被罚一次,而被罚多次的事务所之后被罚的事件原因发生时间基本上都早于首次被罚的时间。截至2015年末,利安达被罚4次,深圳鹏程被罚6次,山东正源和信被罚3次,再次被罚的事件时间基本上早于首次被罚时间。如深圳鹏程2008年被罚是因为2004年大唐电信、2002年和2003年金荔科技审计失败,2010年受罚是因为2001−2004年成都聚友审计失败,2013年受罚是因为2006年绿大地审计失败,再次受罚的事件时间都早于2008年。还有其他所两次受罚,大信在2002年和2013年被罚,大华在2008年和2013年被罚,时间跨度较大。受罚的程度也将提高。尤其是当从事证券服务的许可证面临被撤销风险时,受罚所更可能主动约束自己,主动整改,从而倾向于采取策略I。基于此,本文提出以下假设:

假设1:行政处罚公告发出后,受罚会计师事务所的审计质量显著提高。

在监管机构对某些事务所发出处罚公告后,相对于受罚事务所,未受罚事务所具有一定的声誉优势。虽然两类事务所都面临获得新客户的机会和失去客户的威胁,但未受罚事务所凭借声誉优势,其客户流失的可能性要小于受罚事务所。因此,未受罚所很可能采取无作为的策略II,即保持原有的审计标准。舞弊风险因子中个别风险因子可能继续受到群体规范的影响而维持原有状态,不论政府监管是否有效,未受罚事务所都站在良好声誉上。虽然一般风险因子也会发生同受罚所一样的改变−处罚概率和程度都将提高,但提高程度小于受罚事务所。因此,不管是单纯的侥幸心理还是为吸引更多客户,未受罚事务所发生舞弊行为的可能性会高于受罚事务所,这意味着未受罚事务所也可能采用策略III。基于以上分析,本文预期行业最终的整体情况表现为情景(4)和(5)。当然,由于上述策略选择与情景分析建立在处罚前所有事务所的审计标准相同的假设下,若处罚前受罚所的审计标准松于未受罚所,不排除公告后两者审计质量相当的情况。因此,本文提出以下假设:

假设2:行政处罚公告发出后,未受罚会计师事务所的审计质量未显著提高。

假设3:行政处罚公告发出后,受罚会计师事务所的审计质量高于未受罚事务所。

四、研究设计

(一)模型设定与变量定义

本文借鉴Choi等(2009)以及Fafatas(2010)等研究,构建了如下检验模型:

其中,|DA|表示会计师事务所对上市公司的审计质量,本文采用文献中常用的盈余管理水平(操控性应计项的绝对值)来衡量,|DA|数值越小,审计质量越高。本文借鉴修正的Jones模型(Dechow等,1995)来计算处罚公告当年以及前后一年的盈余管理水平。P为哑变量,表示上市公司的主审会计师事务所当年是否被证监会处罚。若样本公司的主审会计师事务所当年被证监会处罚,则P为1,否则为0。

根据上市公司更换会计师事务所的情况,本文将上市公司分为四类:(1)样本公司的主审会计师事务所当年被监管机构处罚,而样本公司在下一年未变更会计师事务所,即处罚公告前后都由同一家受处罚事务所审计的公司。若样本公司为这类公司,则D1为1,否则为0。(2)样本公司的主审会计师事务所当年被监管机构处罚,而样本公司在下一年变更了会计师事务所。即处罚公告后,上市公司更换了事务所,聘请了未受处罚的事务所审计。若样本公司为这类公司,则D2为1,否则为0。(3)样本公司的主审会计师事务所当年未被监管机构处罚,而样本公司在下一年变更了会计师事务所,聘请了上一年受处罚的事务所审计,即处罚公告前由未受处罚事务所审计,公告后由受处罚事务所审计的公司。若样本公司为这类公司,则D3为1,否则为0。(4)样本公司聘请的事务所为未受处罚的事务所,即处罚公告前后都由未受罚事务所审计的公司。①主审这类上市公司的事务所到2015年仍未受过处罚。若样本公司为这类公司,则D4为1,否则为0。根据同一年度、同一行业、资产总额相近的原则,本文将受处罚事务所三种类型的上市公司客户(D1、D2和D3),从公告前后都由未受罚事务所主审的上市公司中配对得到对照组。

控制变量包括:(1)Preshare为会计师事务所规模,用事务所年初行业市场份额表示;(2)Complex为审计业务的复杂程度,用存货和应收账款之和占总资产的比例表示;(3)PreOP为审计意见类型哑变量,当上一年上市公司审计意见为非标准无保留审计意见时,PreOP为1,否则为0;(4)Big10为会计师事务所声誉哑变量,当主审事务所为当年国内市场份额排名前十的会计师事务所时,Big10为1,否则为0;(5)V表示第一大股东持股比例;(6)STATE表示企业性质是否为国企,国企取1,否则取0;(7)Size为上市公司规模,采用总资产的自然对数表示;(8)Lev为财务杠杆,采用总资产负债率;(9)ROA为总资产收益率;(10)CFO为现金流情况,采用经营活动现金流除以总资产;(11)Inds为行业哑变量,根据证监会2001年行业分类,剔除金融保险业分为12类,设置11个哑变量。

(二)样本选择与数据来源

本文手工整理了中国证监会官网2002−2015年发布的与会计师事务所有关的处罚公告,共51件处罚案件,涉及39家会计师事务所,剔除被处罚前破产合并以及转制的事务所(Chan和Wu,2011),最终得到受处罚的事务所14家,共19次处罚事件。

假如处罚公告在Y年发布,由于审计工作的滞后性,再加上事务所在被公告处罚前往往接受了一段时间的检查,即使处罚公告在上市公司年报发布后,事务所也能在正式公告发出前有所警惕并改变审计策略。因此,本文认为处罚公告影响的更多是Y-1年度(下文统称为T年)的审计质量,本文将Y-2年(T-1年)与Y-1年(T年)作为公告前后的比较年份,将Y-1年(T年)与Y年(T+1年)作为公告年与后一年的比较年份。本文从国泰安数据库和同花顺数据库中获取上市公司2000−2015年相关数据,剔除了缺失和异常数据以及金融类企业数据,对连续财务变量做了上下1%的winsorize处理。

由于受罚事务所的市场份额普遍较小,最终得到的上市公司客户数量有限,D1类为313家,D2类为60家,D3类为46家。本文配对后样本为419对,共838家上市公司。由于涉及处罚公告前后两年情况,最终得到1 676个样本。

五、实证分析结果

(一)监管处罚与审计质量

表2中列(1)和列(2)展示了假设1和假设2的检验结果。在受罚所不变客户组的回归中(见列(1)),P的系数在10%的水平上显著为负,表明处罚公告后受罚所不变客户的|DA|显著减小,意味着审计质量提高,假设1得到验证。而在配对样本的回归结果中(见列(2)),P的系数虽然为负但不显著,说明处罚公告后未受罚事务所的审计质量并没有显著提高,假设2得到验证。

表2 监管处罚与审计质量

为验证假设3,本文先将受罚所不变客户与未受罚所的配对样本进行回归(见列(3)),再将受罚事务所三种类型客户及其未受罚的配对样本进行回归(见列(4))。结果显示,P的系数都不显著。全样本回归中D1的系数在10%的水平上显著为正,说明受罚事务所不变客户在公告前的审计质量低于未受罚事务所。D1×P的回归系数分别在10%和5%的水平上显著为负,说明受罚事务所在处罚公告后审计质量的提高幅度大于未受罚事务所。这与方军雄(2011)的结论一致,但主要原因是未受罚事务所在公告后的审计质量并没有明显提高(假设2)。回归结果中D1与D1×P系数之和在两组中都显著为负,假设3得到验证,即受罚事务所的审计质量高于未受罚事务所。结合假设1与假设2,受罚事务所的审计质量在公告前明显低于未受罚事务所,处罚公告之后未受罚事务所的审计质量并没有提高,而受罚事务所的审计质量提高,且幅度大于公告前两者的差距,最终受罚事务所的审计质量高于未受罚事务所,支持情景(4)。

受罚事务所流失客户在处罚公告后的审计质量不升反降,D2×P系数显著为正,表明受罚事务所流失的客户在新主审事务所中的审计质量明显低于原受罚事务所的审计质量。这为我国审计市场上可能存在以牺牲审计质量来获得市场份额的行为提供了证据。D3×P系数不显著,上市公司转聘受罚所后的审计质量与转聘前无明显差异,转聘受罚所后的审计质量也与未受罚所对照组无明显差别。由于这类公司公告前后的盈余管理水平都较低,且结合上文受罚所在公告前的审计质量低于未受罚所的结论,受罚所存在对新增客户采用较高审计标准的可能,从而符合假设3。

(二)审计质量与事务所声誉重塑

表2结果表明,受罚事务所在处罚公告后确实提高了自身的审计质量。然而,事务所是否进行了声誉重塑行为有待进一步验证。由于上市公司披露审计报告是为了满足政府管制机构的硬性要求,而非真正的市场需求(刘峰和林斌,2000);在监管不足的情况下,事务所面临的惩戒风险与再次违约产生的成本很低,因而可能存在暂时“应付”政府监管的现象,但在公告后的短时间内立刻恢复以往采用的审计质量标准,争取市场份额。本文进一步研究了处罚公告后一年,受罚事务所和未受罚事务所审计质量的变动以及审计市场整体的审计质量。与上文的方法相同,本文得到了处罚公告当年与公告后一年的不变客户为368家,流失客户为56家,新增客户为28家,配对后得到三种类型客户的对照组亦为368家、56家和28家,两年时间共1 808个样本。按模型(1)对新样本进行回归,结果见表3。

表3 审计质量与声誉重塑

续表3 审计质量与声誉重塑

在列(1)和列(2)中,P的系数都不显著,即在T年至T+1年,不管是受罚事务所还是未受罚事务所的审计质量都没有变化。在后两列的回归中,D1与D1×P系数之和也不再显著为负,说明处罚公告后一年受罚事务所与未受罚事务所的审计质量没有显著差异。此外,D2×P系数依旧显著为正,即受罚事务所失去的客户在更换事务所后的审计质量显著低于受罚事务所。在处罚公告后一年,受罚事务所审计质量并未下滑,意味着临时“应付”监管部门的可能性小,从而验证了事务所的声誉重塑行为。

(三)审计费用与事务所声誉重塑

在声誉机制约束下,如果受罚会计师事务所的声誉重塑行为得到了市场认可,那么在控制其他因素后,事务所的审计收费较受罚前会有所提高。因此,本文深入探讨了处罚公告对会计师事务所审计收费的影响,结果见表4。

表4 监管处罚与审计费用

续表4 监管处罚与审计费用

公告前一年与公告当年的回归显示,在受罚所回归中,P的回归系数为0.055,在10%的水平上显著,意味着处罚公告后受罚事务所的审计收费提高。也就是说,公告后受罚事务所的审计质量提高,审计收费相应提高,其声誉重塑行为得到本所不变客户的认可。在未受罚所回归中,P的系数不显著,说明未受罚事务所的审计收费在公告前后没有明显变化。在包含配对样本的回归中,D1的系数显著小于0,说明公告前受罚所的审计收费低于未受罚所,但D1与D1×P系数之和也显著小于0,说明公告后当年受罚所的审计收费依旧低于未受罚所。这与上文受罚事务所的审计质量高于未受罚事务所的结论不符,可能与声誉传导具有一定的滞后效应以及事务所市场势力等因素有关。此外,审计业务合同是在受罚所审计质量提升前就签订的,市场认为受罚事务所并没有给出其审计质量能提高的有力证据。因此,公告年未受罚所审计质量未提高,而受罚事务所审计质量高于未受罚所,更有可能在公告后一年的审计合约中体现出来。这导致公告后一年未受罚所P的系数显著为负,审计收费减少,而D1与D1×P系数之和显著为正,受罚所审计收费显著高于未受罚所。综上分析,在得到本所不变客户认可的同时,受罚事务所的声誉重塑行为也得到了市场认可。

六、稳健性检验

(一)审计质量的计量

为减少审计质量计量误差的影响,本文借鉴Kothari等(2005)经业绩调整后的Jones模型来计算处罚公告当年及前后一年的盈余管理水平(|DA|2),对表2重新进行了检验(限于篇幅,结果未报告)。结果发现,对于不变客户组,P的系数依旧显著为负,再次验证了假设1;受罚所配对样本(未受罚所客户)中P的系数依旧不显著,再次验证了假设2。全样本回归中,D1的系数在5%的水平上显著为正,D1×P的系数显著为负,再次验证了假设3。

(二)审计质量与审计费用的变化

本文还将被解释变量|DA|换为Δ|DA|,构建模型(2)重新检验了两种类型事务所之间审计质量变动的差异情况(限于篇幅,回归结果未报告)。

在公告当年的回归中,D1在10%的水平上显著,而在公告后一年的回归中不显著。这表明受罚所在公告年审计质量的提升幅度显著高于未受罚所,而公告后一年两所质量变动差异小,支持了假设3。另外,受罚所审计质量的提升幅度显著高于未受罚所,减小了未受罚所改善审计质量的可能性,因而验证了假设1。综合来看,行政处罚改善了行业的审计质量。本文还采用审计费用变化来代替审计费用,对表4重新进行了检验,结论基本不变。

(三)样本自选择问题

事务所受罚与否不是外生的,部分决定于本文所研究问题的某些影响因素,导致了样本选取的偏差。我们无法排除事务所在不考虑处罚因素时存在提高自身审计质量的可能性。另外,当受罚事务所倾向于选取成长型企业时,隔年审计质量水平也会提高,研究结果可能存在样本自选择问题。本文采用Heckman两步法,计算逆米尔斯比率(Inverse Mill’s Ratio,IMR),控制事务所审计质量变动情况,研究了行政处罚是否有助于改善行业审计质量,以提高研究结论的可靠性。模型设定如下:①模型中Loss为营业收入的变动情况,若当年营业收入增加则取1,否则取0。

在所有回归结果(限于篇幅未报告)中,IMR的系数都不显著,说明不存在样本自选择问题。而在控制自选择问题后,在公告当年Δ|DA|的回归中,利用经业绩调整后的Jones模型,D1的系数在10%的水平上显著。这说明受罚所的审计质量改善,而且提升幅度高于未受罚所,同样验证了假设1和假设3。此外,本文还采用审计费用变化来代替审计费用重新进行了检验,结论基本不变。

七、结 论

本文以2002−2015年被证监会处罚的会计师事务所为研究对象,从理论上分析了受罚事务所和未受罚事务所之间的博弈,研究了处罚公告前后受处罚会计师事务所的审计质量改善情况,并通过配对方法研究了处罚公告对未受罚会计师事务所审计质量的影响,分析了审计行业整体工作质量的改善情况。研究发现:(1)受罚会计师事务所在处罚公告后自觉改善了审计质量;(2)处罚公告没有明显改变未受罚会计师事务所的审计质量;(3)受罚事务所的审计质量在公告后显著提升,且高于未受罚事务所;(4)受罚事务所自觉提高审计质量,进行了声誉重塑行为,在公告后一年审计质量没有下降;(5)受罚事务所的声誉重塑行为得到市场认可,其审计收费在公告后显著提高,且在一年后高于未受罚事务所。

虽然我国注册会计师的诉讼风险较低,但是审计行业受到监管部门的影响,不管审计报告有没有成为市场需求,监管部门的行政处罚都会对会计师事务所声誉造成冲击。本文的研究为证监会行政处罚的有效性提供了更多的经验证据,亦证实了声誉机制对注册会计师的约束作用。而如刘峰和林斌(2000)所说,审计行业的规范不能仅靠政府部门的监管,监管难免有漏洞与疏忽。政府应更多地引导市场形成对高质量审计报告的需求,让市场监管会计师事务所和上市公司。

[1]方军雄. 转型经济中声誉机制有效性研究——来自中国审计市场的证据[J]. 财经研究,2011,(12):16−26.

[2]李爽,吴溪. 审计失败与证券审计市场监管——基于中国证监会处罚公告的思考[J]. 会计研究,2002,(2):28−36.

[3]刘峰,林斌. 会计师事务所脱钩与政府选择:一种解释[J]. 会计研究,2000,(2):9−15.

[4]刘笑霞. 审计师惩戒与审计定价——基于中国证监会2008−2010年行政处罚案的研究[J]. 审计研究,2013,(2):90−98.

[5]宋衍蘅,肖星. 监管风险、事务所规模与审计质量[J]. 审计研究,2012,(3):83−89.

[6]王兵,李晶,苏文兵,等. 行政处罚能改进审计质量吗?——基于中国证监会处罚的证据[J]. 会计研究,2011,(12):86−92.

[7]吴昊旻,吴春贤,杨兴全. 惩戒风险、事务所规模与审计质量——来自中国审计市场的经验证据[J]. 审计研究,2015,(1):75−83.

[8]张奇峰. 政府管制提高会计师事务所声誉吗?——来自中国证券市场的经验证据[J]. 管理世界,2005,(12):14−23.

[9]Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics,1997,24(1): 3−37.

[10]Chan K H,Wu D. Aggregate quasi rents and auditor independence:Evidence from audit firm mergers in China[J]. Contemporary Accounting Research,2011,28(1): 175−213.

[11]Chang C-H J,Chou L-T L. Can individual CPA sanction improve audit quality of the firm?[R]. SSRN Working Paper,2008.

[12]Choi J H,Kim C,Kim J B,et al. Audit office size,audit quality,and audit pricing[J]. Social Science Electronic Publishing,2009,29(1): 73−97.

[13]Fafatas S A. Auditor conservatism following audit failures[J]. Managerial Auditing Journal,2010,25(7): 639−658.

[14]Firth M,Mo P L L,Wong R M K. Incentives for auditor independence:An analysis of the effectiveness of formal sanctions in China[R]. Working Paper,2004.

[15]Skinner D J,Srinivasan S. Audit quality and auditor reputation:Evidence from Japan[J]. Accounting Review,2012,87(5): 1737−1765.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

银行家(2021年9期)2021-09-18

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14