最优宏观税负、 政府支出结构和消费增长

——基于内生增长模型的分析

2018-03-13 07:14王戴伟

天津大学学报(社会科学版) 2018年2期

贺 俊, 王戴伟

(中国科学技术大学管理学院, 合肥 230026)

一、 文献综述

针对宏观税负的理论研究问题,Laffer于1974年提出了经典的拉弗曲线的概念,说明了宏观税负既不能极高,也不可极低。降低税率可促进经济发展,可征税的经济总量增加,最终使得税收增加。随后,Barro[1]将政府支出融入生产函数,进一步研究了税收与经济增长的关系。国内学者的研究主要着眼于最优宏观税负的估算,李俊霖[2]的估算在20%左右,但他考虑了制度外收入,进行了税收口径调整,认为税负已经远高于最优水平。国家发改委经济研究所的报告[3]也提及宏观最优税率的95%置信域在15.84%~23.79%之间,而2010年的宏观税负已经达到28%以上。类似的结论也被董根泰[4]的研究证实。2015年,我国财政收入占GDP的比例是22.3%,这个比例远低于同年OECD国家34.3%的平均水平(数据来自OECD Statistics)。但由于我国财税体系本身的特殊性,除预算内收入外,还存在部分预算外收入;同时,我国现阶段大量的社会保障政策支出是以社保缴费的形式另行收取,这构成了实质上的税负。因此,在比较国内外宏观税负时,应该进行税负口径调整。国内经济研究对宏观税负有如下划分:小口径宏观税负,即税收收入占同期GDP比例;中口径宏观税负,即财政收入占同期GDP比例;大口径宏观税负,即政府收入占同期GDP比例。

国内外学者关于政府支出结构对于人均消费的影响的研究都未能形成一致的结论。Linnemann[5]的研究得出了政府开支对居民消费有促进作用的结论,而Ho[6]发现政府支出的增加对居民消费有抑制作用。方福前和孙文凯[7]认为,消费性开支对人均和总消费都有抑制作用。邹红等[8]则得出了投资性支出抑制居民消费,民生性支出促进消费,而消费性支出对人均消费影响不显著的结论。樊行健和李慜劼[9]研究发现,投资性支出对居民消费有微弱的挤出效应,社会性和转移性支出对居民消费产生了微弱的引导效应。李广泳和邸玉娜[10]则提出,现行教育、医疗、住房政策等抑制了居民消费。

值得一提的是,上述研究通常采用内生增长模型的框架。一方面是因为内生增长模型简练而准确地捕捉到了宏观经济问题中的决定性因素,另一方面也是因为此模型框架的扩展性好,稍加修改后可用于各种不同的问题。例如贺俊和刘亮亮[11]利用内生增长模型研究了技术扩散问题,邹庆等[12]则将此框架应用到环境污染和可持续发展问题上。

本文尝试通过改进内生增长模型,同时讨论上文所提到的宏观税负和政府支出结构问题。本文在Ramsey模型的基础上,对于政府支出结构,在常见的生产性、社会性和一般性支出分类中,进一步将社会性支出细分为消费性支出和福利性支出,并将生产性支出和一般性支出引入生产函数,消费性支出和福利性支出引入效用函数。做出这一细分的理由是现有研究已经发现消费性开支和福利性开支对于人均消费的影响不尽相同。

二、 模型建立

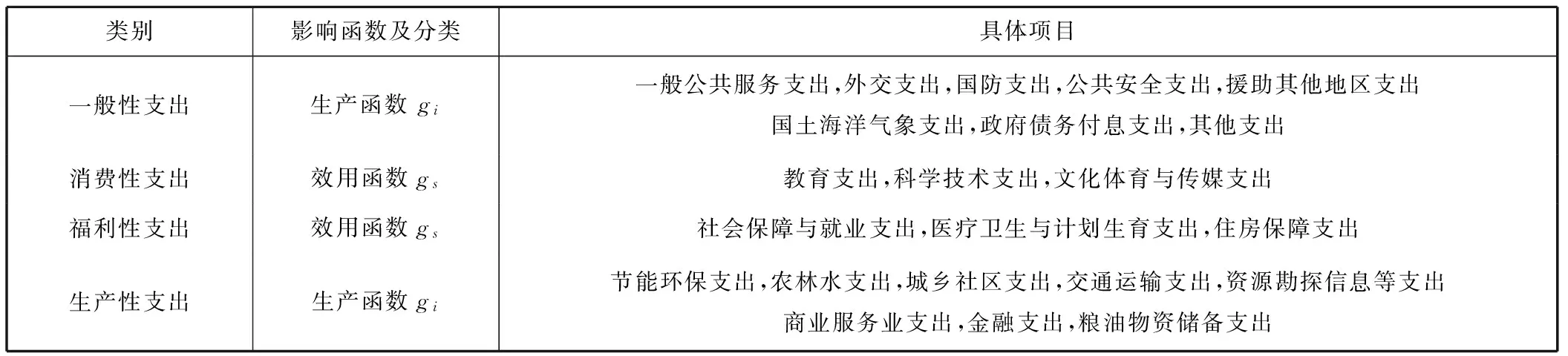

国内现有宏观经济研究中,政府支出多分为3部分,即一般性支出、生产性支出和社会性支出,而本文将社会性支出继续细分为消费性支出和福利性支出。具体划分为生产性支出,常用于基础设施建设以及政府性投资等,这一部分支出购买了私人部门的产品,应进入生产函数。福利性支出,向社会提供公共服务,例如医疗保险与住房保障等,这一部分支出使居民的福利水平得到提升,应该进入效用函数。消费性支出,指的是国家对于一些公共服务的购买,代表性支出是社会文教费,显然进入效用函数。一般性支出,即维持政府和社会运转所需要的支出,比如国防、外交、公共安全等,这类开支维持了社会稳定和秩序,尤其是保护了产权,有利于社会生产和投资,应进入生产函数。

模型构建中,由于一般性支出和生产性支出影响生产函数,消费性支出和福利性支出影响效用函数,故在理论模型分析中根据影响的函数不同,将政府支出简化两部分,即政府支出中的一般性和生产性支出之和gi,以及政府的消费性和福利性支出之和gs。

1. 生产函数

采用带有政府支出的Cobb-Douglas函数形式,即

y=f(k,gi)=Akαgi1-α

(1)式中:gi为人均意义下一般性和生产性支出之和,而非全部人均政府支出;k为人均资本,A为技术常数。

2. 效用函数

采用Barro构造的效用函数,但用人均消费性和福利性支出之和gs取代总的政府支出g。具体形式为

(2)

3. 家庭预算约束

(3)

式中:β为宏观税负;r为利率;w为工资率;n为人口增长率;c为消费。在模型讨论中不考虑折旧因素。

4. 税收约束

本模型假设政府的支出完全由税收提供,不考虑债券等融资手段。

(4)

5. 均衡市场条件

假设所处的市场均已经达到完全竞争,此时得到以下结论,即

(5)

6. 最优化目标

基于以上约束给出如下最优化模型,即

(6)

三、 模型分析

消费者在规划自己的消费时,必然将政府支出和支出结构选择视作外生给定的。因此构造Hamilton泛函为

(7)

由动态最优化理论,H达到最大时应满足如下方程组,即

(8)

由式(8)消去λ后可得

(9)

(10)

上式的有效解为β=1-α。这与Barro的结果一致,说明本文建立的模型有充分的理论依据。需要指出的是,本文只将部分政府开支计入生产函数,因此与以往模型相比,本模型中对于α的估计相对较大,得到的最优宏观税负估计相对较小。另一方面,gc的表达式也说明政府可通过改变支出结构μ对消费增长施加影响。由上述结果,模型得到了消费增长与宏观税负以及政府支出结构间的内生关系。

四、 实证研究部分

1. 宏观税负估计

对于税负统计口径问题,本文采用大口径宏观税负(财政预算内收入+预算外收入+社保缴费+制度外收入)/ 同期GDP)来衡量现行税负情况。预算外收入多是由政府机构收取的,不包括在国家财政预算内的收入。常见的预算外收入有土地出让金、行政事业性收费、专项收入等。2011年后,预算外收入已经全部纳入预算内管理。制度外收入是各级政府及相关机构使用自己的特殊权力征收的各种费用和基金。典型的收入来源包括各类罚款和摊派收入。关于我国政府收入体系和各类收入的讨论参见夏杰长[13]以及龙朝晖和陈会林[14]的研究。

刘涵和毕美家[15]对制度外收入进行了详细介绍,论述了我国制度外收入的各类估计为GDP占比的5%左右。本文采用5%的来估算大口径税负,具体结果见表1。

表1 2000—2014年我国各口径税负的比较

注:大口径税负I未包含制度外收入估计,大口径税负II包含了5%的制度外收入估计。

由表1可以看出,按照制度外收入的GDP占比为5%估计,2014年,我国的大口径宏观税负已经到达了32%,这已经接近了OECD国家的平均水平34.8%(2014年数据)。对比GDP增长率和财政增长率可以发现,最近15年来,财政收入增速高于GDP增速,这反映了我国的宏观税负实质上在逐年从紧。

2. 最优宏观税负估计

由等式y=f(k,gi)=Akαgi1-α以及β=1-α可知,估算最优宏观税负只需要估算出α的值即可。对上式两边除以gi,取对数后对时间t求导可得

Gy/gi=GA+αGk/gi

(12)

依据历年数据对上式进行最小二乘回归拟合即可得到α的估计值,继而得出最优宏观税负β的估计。本文根据中国统计年鉴中政府支出的分类以及国内外学者的研究习惯,将各项支出归类划分,得到关于gi和gs的数据,结果见表2。

表2 政府支出细分项目

对资本存量的估算,采用学术界常用的永续盘存法和索罗余值法来估计资本存量。具体推算方法参照赵志耘和杨朝峰[16]的研究,依据历年的中国统计年鉴数据进行计算,其中折旧率采用王小鲁[17]的做法取为5%。有了资本存量以及历年的就业人数,可结合历年固定资产投资价格指数Pt和GDP数据推算出TFP变化率。在得到回归所需的各种数据后,运用Eviews软件对上表数据进行OLS拟合,结果见表3。

表3 方程(12)的OLS结果

由表3可见拟合效果很好,且通过了DW检验,不存在序列自相关情况。故接受估计α=0.836,因而最优宏观税负β=1-α=16.4%。相比其他国内学者的研究结果,如马拴友[18]得出的18%~19%,贺俊等[19]研究得出的20.20%,本模型的估计值较低。从理论角度来说,本模型改变了以往将整个政府支出g全部加入生产函数的方法,只将部分支出计入生产函数。这实际上意味着相同的资本存量k下,在得到同样的经济增长y时,政府的支出g较少。本模型结论y=Akαgii-α中的α大于传统模型y=Akαg1-α的α,使g减小的影响被kα的增大所抵消,这是一个合理的解释。

3. 支出结构对人均消费的影响

本文采用4类政府支出的比例(一般性、消费性、福利性、生产性)为因变量,对历年各项支出进行归集整理,以此解释人均消费的变化情况。本研究采用的变量:gene为一般性政府支出占比;cons为消费性政府支出占比;welf为福利性政府支出占比;prod为生产性政府支出占比;pcon为2000年基期人均消费额。由于4项支出占比出现共线性问题,得到

(13)

在协整通过的前提下,传统OLS回归方法不会出现伪回归。在此基础上我们使用Eviews软件对方程组(13)进行了最小二乘回归,得到的结果见表4。由于4项开支的比例间存在共线性,这两个回归方程虽变量系数不同,但本质上是一致的,这从两个方程的描述性统计量完全相同可以得到验证。

表4 方程组(13)的OLS结果

由此可见,一般性支出和福利性支出对于人均消费的促进作用明显,而消费性支出以及生产性支出对于人均消费有显著的抑制作用。另外,依据R2统计量和DW统计量可以看出,拟合解释效果很好,且不存在序列自相关问题。由实证分析可见,我国应该继续增加一般性支出和福利性支出,削减消费性和生产性支出以促进消费增长。

五、 结论与建议

通过研究,本文得出了当前最优的宏观税负应为16.4%的结论。同时通过估算比较不同口径的宏观税负,说明了当下我国宏观税负较高。王峥和周全林[20]研究认为,在税制改革后,地方财政收入占总财政收入的比例稳定在45%,而地方财政支出却保持在总财政支出的75%左右。这样,财政权力和责任的不匹配变相鼓励了地方政府通过制度外收入来扩充财政。此外,制度外收入本身缺乏监督和控制,既可能导致地方债务风险,也容易诱发贪腐等不正之风,应当尽快纳入监管,逐步削减乃至取消此类收入。另一方面,合理的财政分权可以确保地方政府责任和财权的匹配,从根本上遏制地方政府寻求制度外收入的动机。

实证研究中发现,我国的消费性支出对于人均消费有显著抑制作用,这印证了模型构建时所提及的消费性支出和福利性支出的效果不同,应当加以细分的判断。我们认为,目前政府的消费性开支挤占了社会总需求,未能有效提高居民的效用水平。本研究也得出了需要减少生产性支出的结论。以2014年数据为例,资本形成总额占GDP的比例为46.7%,而最终消费支出占GDP的比例仅为51.6%,后者远低于西方发达国家平均水平(约70%)。过度的投资扭曲了资源配置,也挤出了居民消费。不过,近年来政府开始逐渐调整政绩评价制度,不再一味追求高GDP增长率,重视经济发展的质量,同时加强市场在资源配置中的作用,减少政府直接投资和干预,切实提高生产性支出的效率。另一方面,实证研究得出了增加一般性支出和福利性支出的结论,这意味着完善政府职能的必要性。综上所述,本文认为应在保证宏观税负降低的前提下,削减生产性和消费性开支,适当增加一般性支出和福利性支出以完善社保政策和政府职能。同时应配合合理的财政分权政策统筹性降低宏观税负,促进经济发展和居民消费增长。

[1] Barro R J. Government spending in a simple model of endogeneous growth[J].JournalofPoliticalEconomy,1990,98(2):103-26.

[2] 李俊霖. 宏观税负、财政支出与经济增长[J]. 经济科学,2007(4):5-14.

[3] 国家发改委经济研究所. 我国宏观税负研究[J].经济研究参考,2014(2):3-42.

[4] 董根泰. 我国宏观税负国际比较:一种基于可比性的分析[J].财贸经济,2014,35(4):30-37.

[5] Linnemann L. The Effect of Government Spending on Private Consumption:A Puzzle?[J].JournalofMoneyCredit&Banking,2006,38(7):1715-1735.

[6] Ho T W. The government spending and private consumption:A panel cointegration analysis[J].InternationalReviewofEconomics&Finance,2001,10(1):95-108.

[7] 方福前,孙文凯. 政府支出结构、居民消费与社会总消费:基于中国2007—2012年省级面板数据分析[J]. 经济学家,2014(10):35-44.

[8] 邹 红,王彦方,李俊峰. 财政分权、政府支出结构与居民消费需求[J]. 消费经济,2014(5):3-12.

[9] 樊行健,李慜劼. 政府支出对城乡居民消费的影响效应:基于动态面板数据模型的经验分析[J]. 消费经济,2011(5):8-11.

[10] 李广泳,邸玉娜. 政策改革、公共支出与居民消费:基于省际面板数据的分位数回归研究[J].当代财经,2012(11):5-15.

[11] 贺 俊,刘亮亮. 基于内生增长模型的技术扩散与经济增长的关系研究[J]. 天津大学学报:社会科学版,2015(3):210-214.

[12] 邹 庆,陈 迅,吕俊娜. 我国经济增长与环境协调发展研究:基于内生增长模型和EKC假说的分析[J]. 中央财经大学学报,2014,1(9):89-97.

[13] 夏杰长. 中国政府收入体系研究[J]. 广东财经大学学报,2001(3):25-29.

[14] 龙朝晖,陈会林. 我国宏观税负的口径选择、弹性比较及与居民消费关系的实证研究[J]. 税收经济研究,2012(3):79-84.

[15] 刘 涵,毕美家. 制度外收入的理论诠释与测算方法改革[J].天津财经大学学报,2008,28(9):35-39.

[16] 赵志耘,杨朝峰. 中国全要素生产率的测算与解释:1979—2009 年[J]. 财经问题研究,2011(9):3-12.

[17] 王小鲁,樊 纲.中国经济增长的可持续性:跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[18] 马拴友. 宏观税负、投资与经济增长:中国最优税率的估计[J]. 世界经济,2001(9):41-46.

[19] 贺 俊,范小敏,曹 苏. 基于内生增长模型的中国宏观税负研究[J]. 天津大学学报:社会科学版,2014,16(2):109-114.

[20] 王 峥,周全林. 地方政府预算外收入与财政努力研究[J]. 当代财经,2014(12):28-35.

猜你喜欢

小哥白尼(军事科学)(2022年2期)2022-05-25

小哥白尼(军事科学)(2022年1期)2022-04-26

石油化工建设(2020年1期)2020-08-24

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

消费导刊(2018年17期)2018-11-27

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

人大建设(2017年9期)2017-02-03

中国机电工业(2016年5期)2016-12-01

当代经济(2015年4期)2015-04-16