基于数据挖掘的互联网众筹成功进度分位数回归模型

2018-03-06 02:19张淑楠浙江财经大学数据科学学院浙江杭州310018

统计与信息论坛 2018年2期

邱 瑾,张淑楠(浙江财经大学 数据科学学院,浙江 杭州 310018)

一、引 言

互联网众筹是一种新兴的、独立于正规金融体系之外的投资融资模式。被称为“众筹金融先锋”的ArtistShare网站于2003年首次发布众筹项目。自2005年起,涌现出一大批网络众筹平台,例如Sellaband(2006)、Slice-ThePiC(2007)、IndieGoGo(2008)、Spot.Us(2008)和当今影响力最大的美国Kickstarter(2009)平台。截止2013年,全球共有2 000多家活跃的众筹平台处于运营状态,大部分分布在北美和欧洲国家,这些平台募集资金达近百亿万元,累计支持了约300多万个项目的启动和发展。依据零壹财经对国内数据的统计显示,截止2015年1月,国内众筹平台已达126家,而平均每月都有超过6家众筹平台诞生。

随着云计算、移动互联网、大数据等技术的不断发展,众筹在世界范围内受到广泛关注。美国Kickstarter平台在2012年4月17日发起时限为30天、目标资金10万美元的筹款项目——Pebble智能手表,此项目不到2天即融资成功并超出目标资金1 000倍,创办人Eric Migcovsky认为营销在Pebble融资过程中起到了关键作用,其团队花了几周的时间制作Kickstarter页面,恰如其分的宣传重点直击消费者心理,最终让Pebble从原型机变成了商业化产品。Kickstarter网站另一项典型的公益众筹是伊利诺伊州古董级剧院Catlow筹集了17.5万美元。为一家即将消失的古董级剧院添置设备而捐献款项,最大的吸引力是项目本身具有的人文情怀,投资者“喜欢”这个项目或“享受”融入其中的感觉。由此可见,不同的营销策略、项目类型、发起地、项目本身的特征等都可能是影响众筹成功与否和成功程度的重要因素。国内外学者基于不同视角研究了影响众筹成功的因素,但总体上,大部分成果处于宏观视角的理论研究,缺乏在微观层面的深入实证分析。

本文利用Python软件对“众筹网”进行数据爬取(2016年3月2日),得到3 941个成功结束的项目数据,涵盖全国31个省份,行业跨度包括农业、科技、艺术、娱乐、房产等八类。以国内外学者的研究成果为基础,从项目本身特征出发,利用分位数回归的稳健性和对因变量尾部特征的建模优势,探究在不同分位点上影响众筹项目成功进度的关键因素,进一步挖掘众筹过程中投资者的认筹行为特征。

二、文献综述

“众筹”一词译自Crowdfunding,顾名思义为群众筹资,是一种“预消费”模式。在2006年,Michael Sullivan在其个人社交圈中最先使用“Crowdfunding”一词。Schwienbacher和Larrald在2008年首次从广义概念出发对互联网众筹进行界定,可以将众筹视为众包的特例,其本质上是一种借助互联网平台获得资金支持,通过捐赠、预购商品或享有获得其奖励和回报的权利等方式。也有学者提出众筹是微型金融(Micro-finance)和众包的结合[1]。传统众筹项目成功与否的关键在于融资方案,依托于互联网背景下的互联网众筹不仅受到融资方案的影响,还受到投资人、众筹平台等多方面的影响。本文梳理了国内外学者的研究成果,从项目基本特征、项目发起人、投资人、众筹平台四个角度进行总结。

项目基本特征是指与项目本身相关的信息指标,也是目前研究成果最丰富的一方面。项目的目标金额、设定的融资期限、项目类型都是影响能否成功的关键因素。Mollick在研究中证实了“目标金额”与众筹成功的负相关性。有学者提出决定众筹项目成功与否的关键因素是项目融资说明书,尤其是与项目有关的图片展示和解说视频[2]。众筹平台上项目的更新及频率也是影响众筹成功的重要因素之一。Ahlers等学者利用ASSOB股权众筹平台上的数据,表明众筹融资方提供财务预算和资本运作战略能够提高众筹成功的可能性,内部管理(如合理的组织结构和高学历的管理人员)有助于吸引更多的投资者并加快融资速度[3]。

从发起人的角度看,项目初期所获支持的多寡主要取决于发起人的社会资本,也可称之为社交因子,主要包含实际生活中的朋友圈网络与社交平台中的社交网络。Agrawal等学者通过数据实证表明,大部分早期支持者的地理位置与项目发起人的地理位置很接近,项目初期的支持者主要来源于现实生活中的关系网络(如朋友、家庭亲属等)[4]。

站在投资人一方,通常认为项目支持次数是衡量项目融资成功与否的有效变量,也有学者关注众筹过程中的自我强化机制现象,即众筹初期所获支持的多寡对成功具有重要影响。当一个项目在融资初期就获得大量支持者时,在整个融资过程中“观察学习效应”、“口碑效应”和“反馈效应”就会发生,将获得更多投资者的支持和更多的资金投入,即众筹的自我强化机制发挥作用,从而加速众筹融资进度。从众筹平台方面看,众筹平台对项目的审核是否严格,以及众筹平台是否为众筹融资方与投资方搭建反馈、沟通与交流的在线社区,也对众筹成功具有显著影响。

众筹的成功除了受到上述因素的影响,也会受到投资者羊群行为的影响。基于信息不对称的羊群行为理论最早是由Banerjee提出,他将羊群行为定义为“跟随他人行为而做出行为”的一种现象[5]。金融市场由于其追逐利益和规避风险的本性造就了羊群行为的产生,国内外学者的研究主要集中于股票市场,Lei和Seasholes通过个人投资者的股票交易数据分析,均发现个人投资者的交易中存在羊群行为[6]。而互联网金融市场的投资行为可见度和透明度更高,更容易被其他投资者模仿,在这样一个新型的市场中,投资者的羊群行为表现更为明显。Herzenstein等学者证明P2P信贷市场存在羊群效应[7];Zhang和Liu进一步证明这种羊群行为是理性的[8];在网络P2P借贷中信息不对称程度越高,羊群行为也越显著。虽然有学者把P2P纳入众筹的范畴,但P2P和众筹仍然存在差别,目前对羊群行为的研究在产品众筹和股权众筹市场上均有涉及,Burtch研究了产品众筹网站的数据,证明了羊群行为的存在[9],并进一步指出羊群效应随项目融资完成率提高会逐渐减弱,融资完成率提高会使投资者觉得投资的重要性减少,称为挤出效应[10]。 关于股权众筹,由于其风险大和信息不对称问题更加突出,为了规避风险,投资者往往会跟随领投人及其他投资者进行决策[11]。

三、数据抓取与众筹基本现状分析

(一)数据抓取

近年来,国内众筹平台大量涌现,包括众筹网、追梦网、淘梦网、京东众筹等。本文以国内目前融资能力最强的平台——众筹网作为数据来源,主要基于以下三方面原因:第一,本文的研究对象是捐赠式众筹和奖励式众筹,众筹网的模式完全符合。第二,众筹网数据全面,满足本文研究所需,其涉及领域涵盖了众筹领域的各个方面,是国内目前项目数量最多、众筹金额最高、参与人数最多的一个平台。第三,众筹网的网页平台信息公开展示,为编写程序爬取数据提供了可能和便捷。

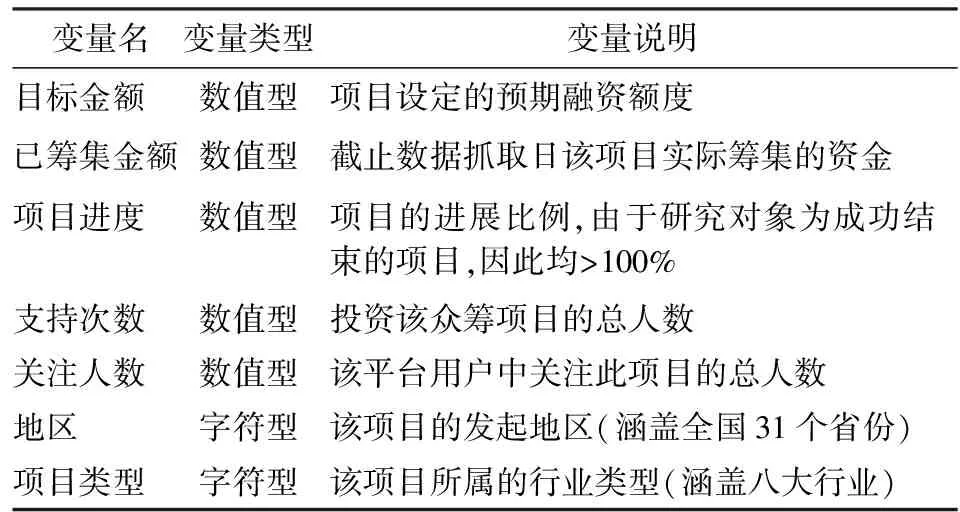

本文的数据抓取软件为Python,通过网络爬虫对众筹网中成功结束项目进行关键字段抓取,获得3 941项众筹项目数据,使用Matlab对原始数据库进行信息过滤和数据预处理,每个项目分别提取七个特征变量,变量说明见表1。

表1 变量说明表

从抓取的数据来看,众筹网数据类型丰富、数据量庞大,涵盖中国31个省份,也几乎包括了众筹领域的各个行业。项目类型可以大致分为公益型众筹和奖励型众筹,其中奖励型众筹可以细分为科技、农业、娱乐等不同的行业。

(二)基本现状分析

1.描述性统计分析

本文研究对象为成功结束项目,涉及7个变量。首先对数据库中的连续型变量进行描述性统计分析,分析结果见表2。

目标金额是项目基本属性的一个重要的指标,单个项目的目标资金跨度在41元至520万元之间,极差非常大。众筹网作为国内排名第一的综合众筹平台,是一家公益型+奖励型众筹的平台,不存在股权众筹。奖励众筹与公益众筹一样,参与门槛均比较低,很多项目起投金额仅为1元,并且项目种类较为丰富,能吸引各年龄段用户的参与。因此,目标资金在设置上存在着较大的波动。由于受单笔较小或较大金额的影响,均值在25 700元左右。

表2 连续型变量的描述性统计

从筹资额度来看,截止2016年3月2日众筹网平台显示成功结束项目总计3 941个,平均每个项目筹资约7.9万元,成功的项目募集资金最低为52元,最高的达2 000万元。可见,众筹项目的金额区间跨度很大,作为一个自由交易的融资市场,不仅有利于微小型企业的初期融资,也为有创意有公益心愿的发起人提供了平台。

项目进度是指项目筹资完成的比例,对于成功结束的项目,众筹进度均是大于100%的连续型数据,最高的达6 372%,说明即使是成功结束的项目,在成功程度上也有明显的差距,成功项目的平均完成比例为182.3%,而影响项目之间不同成功进度的因素正是本文研究的核心。

影响众筹进度的外在因素方面,本文选取支持次数和关注人数两个指标。支持次数表示该项目到结束为止被投资的次数,统计结果显示,众筹网成功结束的项目中支持次数最小的为1,最高的有39 561次记录。支持次数仅为1次便成功的项目往往是因为目标金额设置极低,对于此类奇异点,在本文后续的模型建立中作为异常值剔除处理。关注人数代表该平台注册用户中将此项目列入关注名单的人数,显然一个项目如果有越多的用户关注,该项目的潜在投资人便越多,成功的可能性也越大,一定程度上关注人数与项目进度是呈正向相关的。表3中的数据显示,成功的项目中,最小的关注人数低至2个,最多高达12 638人。与支持次数一样,低关注度能成功的往往是一些小众项目,且目标金额设置不高。

全国31个省份众筹项目的分布状况见图1,众筹项目发起地大多位于经济较为发达的沿海地区,西北、西南和东北诸省众筹项目数分布极少。北京和广东作为众筹行业的开拓地,聚集效应较为明显,目前也是全国成功项目数量最多的地方,北京以1 168个成功结束项目位居榜首,广东以452个位居其次,上海以261个位列第三,江苏以191个位列第四。北京、广东、上海、江苏和浙江五个地区成功项目比例占全国前五,分别为29.64%、11.47%、6.62%、4.85%和4.34%,合计超过50%。

结合地理位置和经济发展水平,对地域进行东部、中部、西部和东北部的划分,具体划分和赋值情况如下:

{东部=1:北京、天津、上海、河北、江苏、浙江、福建、山东、广东、海南}

{中部=2:山西、安徽、江西、河南、湖北、湖南}

{西部和东北部=3:重庆、辽宁、吉林、黑龙江、四川、贵州、云南、陕西、甘肃、青海、内蒙古、广西、西藏、宁夏、新疆}

图1全国31个省份的众筹项目分布情况图

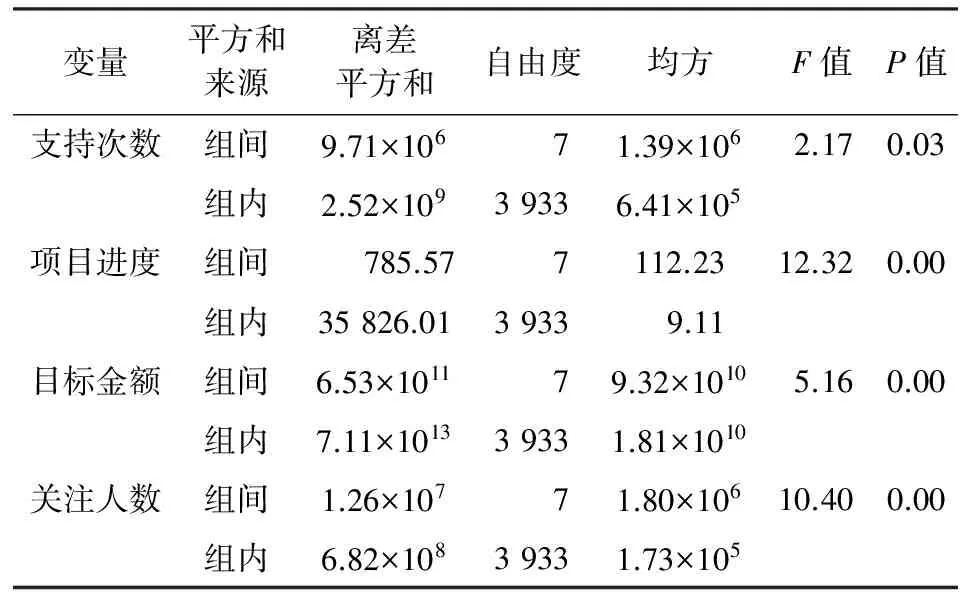

基于上述划分对地域进行单因素方差分析,结果见表3。检验结果显示,东部、中部、西部和东北地区在项目进度、目标金额、关注人数方面存在显著差异。

表3 区域差异的方差分析表

从项目类型的角度来看,奖励型众筹的项目数量远远超过公益型众筹,但是奖励型众筹包含多个行业领域,如果将所有项目按行业类型细分,公益型众筹是成功项目中占比最高的一大类,占到总项目数的20.27%。其次是娱乐产业和农业,分别占到17.35%和15.71%,目前娱乐和农业领域的众筹备受关注。数据显示,房地产项目的占比非常少,2014年12月16日,海南乐岛网络科技有限公司发起项目“到海南,做中信度假地产合伙人”,项目的目标资金是在2015年2月14日之前筹集388万元,而截止到1月9日,筹款进度已达到100%,最终以153%的进度收官,得到89人次的支持。可见房地产众筹模式的前景宽广,在未来有可能成为一个兴起的众筹产业。

将项目类型作为因素进行方差分析,结果见表4,不同类型的项目在支持次数、项目进度、目标金额、关注人数方面都存在显著的差异。

表4 项目类型差异的方差分析表

2.相关性分析

相关性分析结果显示项目的进度与支持次数、关注人数存在显著的相关性。支持次数和关注人数都是众筹项目在社交方面的重要体现,支持次数越多的项目得到的支持越多,关注人数越多的项目潜在用户越多,自然成功进度也越高。因此,关注人数和项目支持人数显然都是影响项目进度的重要因素。项目进度与目标金额不存在显著的相关性。结合表4的结果显示,目标金额的设置在不同项目类型中有显著的差异,因为项目的目标金额设置在很大程度上取决于行业背景,不同行业的成功程度也有显著的差异,因此抛开项目类型这个关键因素,成功进度与目标金额的设置相关性就会降低很多。为进一步探究不同地区的众筹项目是否存在行业方面的差别,进行列联表分析,结果表明不同地区的众筹在行业类型方面存在显著的差异。限于篇幅,具体结果不在此详细列出,感兴趣的读者可向作者索取。

四、众筹成功进度的分位数回归

(一)模型建立

根据上一节对众筹项目的描述性统计分析,发现不同项目在目标金额、项目进度、支持次数等方面均存在较大的极差和波动,且偏度和峰度较大。以往的文献中大多采用简单线性回归,结果反映的是各影响因素对成功进度的条件均值的影响。鉴于本文所提取的数据特点,传统的线性回归模型不能满足分析的需要,我们希望在更为细致的分位数水平上对回归方程进行识别和刻画。

分位数回归(QR)最早由Koenker和Bassett提出,是一种基于被解释变量Y的条件分布来拟合自变量X的线性函数的回归方法[12]。在不同的分位点水平上,可以得到不同的分位数函数,Y在X上的一系列条件分布轨迹即为一簇空间曲线,而最小二乘法(OLS)只得到一条曲线。因此,本文采用分位数回归,根据成功进度分布的位置、规模和形状,有效处理非正态分布的误差,同时实现对因变量异常值更为稳健的参数估计和更具实际意义的合理解释。

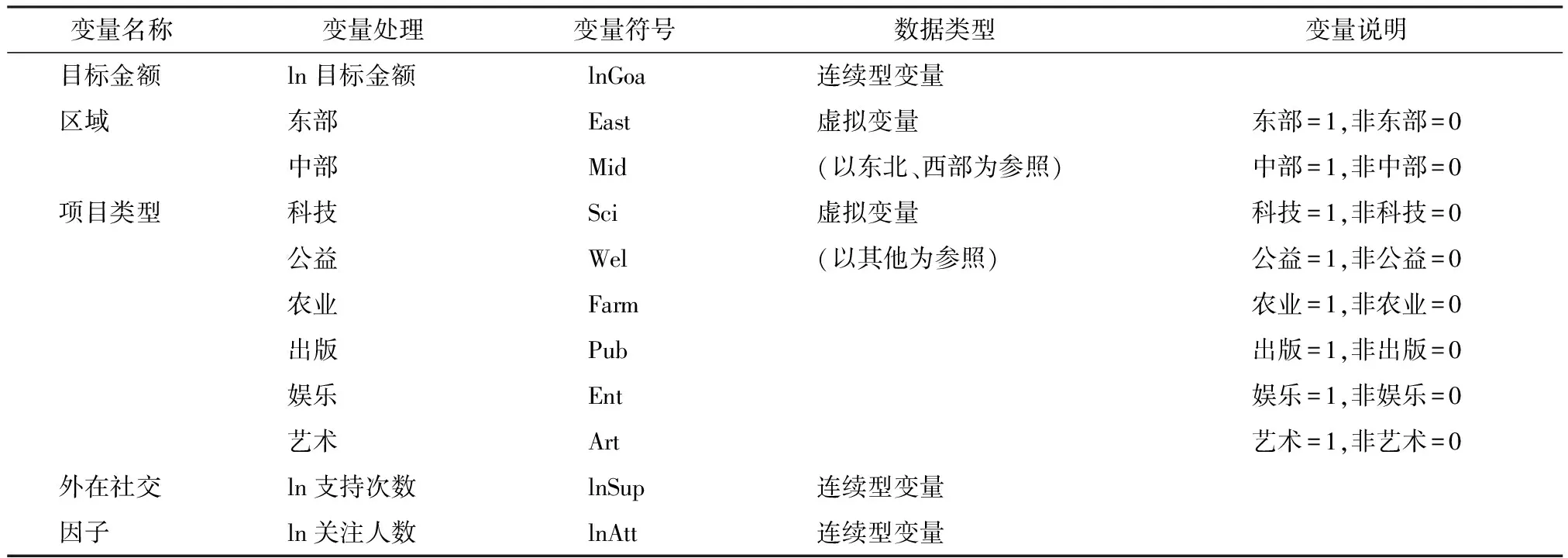

模型的变量说明见表5。因变量为项目成功进度,对其取对数,记为lnSuc。自变量中的连续型变量有目标金额、支持次数、关注人数,都对其取对数处理。区域作为分类变量,以西部和东北作为参照,对其作虚拟变量赋值。项目类型中,由于房产项目数量仅为3,远远小于其他项目类型的数量,因此剔除房产这个虚拟变量。

表5 自变量说明

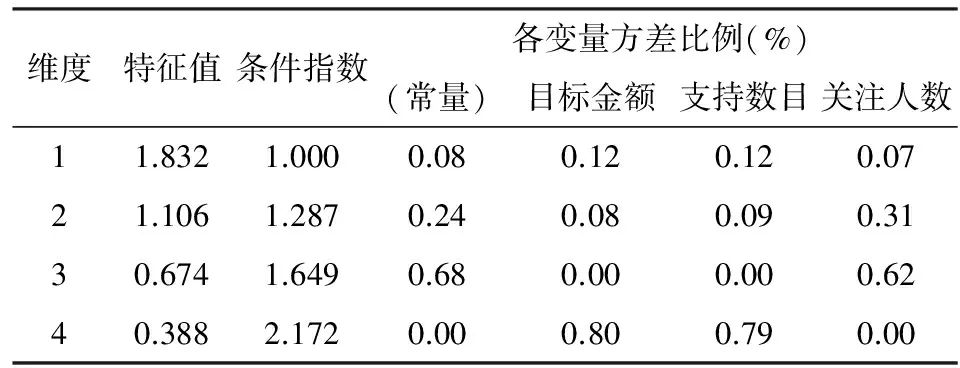

在建立模型之前,考虑到变量间可能存在的线性相关性问题,本文结合条件指数、特征根、方差比例等统计量对变量间的多重共线性进行诊断,结果如表6所示。一般的经验法则认为,条件指数值在10与30之间为弱相关,大于30存在严重的共线性,模型中连续型变量的四个维数条件指数均远小于10,特征根未接近0,表明变量间不存在显著的多重共线性问题。

表6 共线性诊断表

为了研究影响因素在不同成功进度分位点的差别,本文建立分位数回归模型。

lnSuc=β0+β1lnGoa+β2East+β3Mid+β4Sci+β5Wel+β6Farm+β7Pub+β8Ent+β9Art+β10lnSup+β11lnAtt

(1)

quantθ(yi|xi)=xi′β(i=1,2,…,n)

(2)

式(2)中的xi对应式(1)右边自变量组成的12维列向量,式(2)代表y在给定x的条件下分位点θ的条件分位函数。分位数回归模型可以估计y在给定x条件下完整的条件分布,本文以0.05为间隔,选取了以下分位点进行回归:{0.05,0.1,0.15,0.2,0.25,0.3,0.35,0.4,0.45,0.5,0.55,0.6,0.65,0.7,0.75,0.8,0.85,0.9,0.95}。

(二)分位数回归结果

以{0.05,0.1,0.2,0.3,0.4,0.5,0.6,0.7,0.8,0.85,0.9,0.95}分位点为例,将传统OLS方法与分位数回归结果进行比较,可以看出有些变量在OLS中是不显著的,如项目发起地是否为中部、项目类型是否为农业、娱乐行业。分位数回归结果显示,在{0.4,0.5}和{0.7,0.8}分位水平下,虚拟变量中部这个指标的影响是显著负向的;在低分位水平下,即0.2之前农业项目对成功进度存在显著的正向影响;娱乐类项目在0.85分位前作用都是显著的。而有些在OLS中表现显著的变量,在分位数回归中的部分分位水平上是不显著的,可见OLS的结果无法说明变量在不同分位水平上的影响情况,分位数回归和OLS的具体系数结果见表7。

为了进一步探究各自变量在不同成功进度水平下的影响差异,结合分位数回归结果表7和分位数回归系数曲线图2来共同说明。

1.各变量对成功进度的影响

(1)目标金额对成功进度的影响

目标金额是众筹项目的基本属性之一,分位数回归结果显示目标金额对成功进度产生负向影响关系,这与 Mollick、黄健青等的结论是一致的[2,13]。而且成功进度从低分位点到高分位点不断变化的过程中,目标金额系数绝对值由小变大且始终显著为负。这意味着目标金额的设置随着成功进度分位点的提高,对于进度的影响力不断加强。

表7 分位数回归和最小二乘法估计回归系数表

注:*表示在10%水平下显著,**表示在5%水平下显著。

图2 不同分位点的影响系数比较图

根据行为金融学中的展望理论[14],大部分投资者是损失厌恶的。众筹项目的支持者不同于专业的投资者,专业的投资人为了实现财富效用的价值作出理性的决策,而众筹项目的支持者通常是根据自己主观的意愿对项目作出评判。一方面他们对成功抱有非常大的期望,同时为了规避风险,所以更偏好选择目标金额设置不高而成功概率更大的项目。再加上羊群效应的叠加,从低分位点到高分位点变化时,目标金额对成功进度的负向影响逐渐增强。

(2)区域对成功进度的影响

从国内外的现有文献来看,很少有学者对发起地的影响做过研究。基于前文的方差分析,东部、中部、西部和东北部在众筹行业的活跃程度和规模上都存在显著的差异。

东部对成功进度始终产生正向影响,分位数回归估计系数从低分位点到高分位点总体呈递增的趋势。在0.8分位点有少许下降,但不影响后续分位段的系数递增。同时,在0.05低分位点下,系数不显著,适当的提高分位点到0.1,在0.1的显著性水平下该指标的影响是显著的,0.1之后的分位点上影响也始终是显著的。说明除了在项目成功的初期时段,东部对成功进度起到明显的促进作用。根据图2可以看出,随着分位点的升高影响斜率变大,说明在高分位水平上东部对成功进度的促进作用加强。

中部这个变量在OLS中是不显著的。分位数回归结果显示为右偏的“U”型,回归估计系数绝对值总体先增后减,始终对成功进度产生负向影响,在0.8分位点上系数绝对值达到最大。在0.4分位点前,系数并不显著,在0.4分位点之后的某些分位点上作用显著。总体而言,是否为中部地区这个变量对项目成功进度的影响并不显著。

(3)项目类型对成功进度的影响

本文剔除了房产类项目,选取科技、公益、农业、出版、娱乐、艺术行业和其他作为项目类型的自变量,研究发现项目类型对项目成功进度的影响在不同分位点上的作用是不同的。

近年来,随着互联网+的发展,人工智能、穿戴设备已经成为一种趋势和科技新潮,也是众筹项目的重要组成部分,科技类型的分位数回归系数显示其对成功进度产生正向影响,是唯一一个在不同分位水平下作用均显著的项目类型。在0.8分位点前正向作用逐渐递增,在0.8分位点后,出现高分位点作用减弱的现象。可见科技类项目的羊群效应较明显,项目进度越高,越能吸引更多的投资者加入,这是由于科技类项目多数为产品型众筹,与网上购买行为存在相似性,当更多的人跟随之前的人购买时,产品价值上升,这也是网络效应的体现。众筹网站上的项目进度、支持人数、关注人数都是直接的信息刺激,造成投资者的羊群效应,这种效应在科技类项目中尤其显著。

公益类型的图像是典型的右偏“U”型,回归系数绝对值从低分位到高分位点呈现先增后减的变化,对成功进度始终产生负向影响,在(0,0.85]分位水平下系数绝对值是持续增大的,0.85分位点后系数绝对值又逐渐降低,但由于始终是负向的作用,0.85分位点前,对成功进度的负向作用是加强的,在0.85之后的高分位点作用减弱。总体而言,公益类型的众筹项目不利于成功进度的提高,并且在(0,0.85]分位水平下表现出明显的挤出效应,在项目接近结束时具有截止日期效应。关于挤出效应最早的研究是在捐助领域,研究发现政府捐助的增加会导致个人捐款的减少[15]。在公益类型的众筹项目中,个人的认筹可能是出于爱心,也可能是为了获得效用,因为部分认筹者的捐助并不出于完全的无私,而是希望自己可以被关注,随着项目进度的不断提高,加入该项目的人越来越多,投资者会因为他人在认筹中的付出而使得自身边际效用递减,这就产生了挤出效应。在0.85分位点之后,项目已经达到了众筹的末期,负向作用的影响减弱。根据旁观者理论,一个项目的赞助者会明显受到时间因素的影响,即截止日期效应,也就是说公益类项目的剩余天数会对潜在认筹者产生影响。

农业类型的图像形状和公益类型一样是“U”型。OLS方法显示该变量的系数是不显著的,分位数回归结果显示在(0,0.2]分位点水平上,农业类型对成功进度产生显著的正向影响,且系数由小变大。在(0.2,0.95]分位点水平上系数均不显著。总体来看,农业项目在进展的初期表现出微弱的羊群效应,并且在高分位点也没有明显的挤出效应,这是由于受到项目类型本身的影响。

出版业对于成功进度的影响始终是负向的,随着分位点的提高,回归系数绝对值持续增大,负向作用不断加强,表现出明显的挤出效应。系数显著性方面,在低分位点的作用不明显,在(0.4,0.95]分位水平上影响是显著的。这表明在(0.4,0.95]分位水平上,项目的进度越高,潜在投资者会越少,由于出版业不同于科技类的产品众筹,也不同于公益项目中投资者所追求的奉献精神,出版业项目的回报效率普遍偏低,投资者获得的边际效用相对其他项目更少,因此挤出效应相对显著。

娱乐和艺术是在影响表现和投资者行为方面接近相反的两种项目类型。娱乐行业图像呈现右偏的“U”型,分位数回归结果显示,娱乐业对成功进度的影响始终是负向的,在0.8分位前系数绝对值不断增大,负向作用不断加强,在0.8分位后作用开始减弱,除了0.95高分位点,其余分位水平上均是一个作用显著的指标。艺术是一个正向作用指标,除了在(0,0.1]上的低分位水平,其余分位上均是一个正向作用显著的指标,并且随着分位点的提高系数不断增大,对成功进度的促进作用不断增强。可见,娱乐业众筹存在明显的挤出效应,项目进度越高,挤出效应的作用越显著;而艺术行业与其相反,无论是在项目的发展初期还是中期都表现出显著的羊群效应。这是可能由于两者的回报方式不同造成的,投资者参与娱乐众筹,更多的是为了“体验”和“感受”,而参与艺术众筹存在投资的意图或者信仰的偏好,当一个娱乐业项目进展越高,个人边际体验感自然会下降,潜在投资者参与感也会减弱,而艺术类的项目则会因为项目的成功反而提升产品的价值。两个类型的相同之处是在项目接近结束时,都在高分位点表现出了截止日期效应,娱乐类项目的负向作用减弱,而艺术类的正向作用也减弱。

(4)支持次数对成功进度的影响

国外的研究文献中发现众筹的过程中存在自我强化机制,众筹初期所获支持的多寡对众筹能否成功具有重要影响,自身的“口碑效应”、“反馈效应”会吸引更多投资者的支持,从而加快众筹融资进度。分位数回归结果显示,各分位水平下回归系数均显著大于零,随着分位点的提高,回归系数呈递增趋势,且斜率也变大,表明支持次数存在“累积”的效应,这也是羊群效应的典型表现。由于投资者仅仅是为项目提供部分资金,因此不愿意承担额外搜集信息的成本,反映项目是否值得投资的信息首先是历史交易数据,并且这种信息很容易被后续投资者获得并参考,所以支持人数越多形成的羊群行为也越明显,在高分位点上的作用表现越显著。

(5)关注人数对成功进度的影响

关注用户可以看成是潜在的投资者,潜在投资者增多将促进项目的成功进度。分位数回归结果显示,关注人数在所有分位点上对成功进度均产生显著的正向影响。随着分位点的提高,回归系数是递增的。与支持次数的影响类似,关注人数存在着显著的羊群效应,随着分位点的提高,受到“从众”和“跟随”心理的影响,对项目进度的正向作用不断加强。

2.不同成功水平下各影响因素权重差异

根据分位数回归结果分析,在不同的分位点水平下各个因素对成功进度的影响权重系数有所差异,具体结果如下:

在低分位水平(0,0.1]上,影响成功进度显著的变量按照权重排名为项目类型>支持次数>目标金额>关注人数。项目类型变量中,通过0.01显著性水平检验的有科技、娱乐和农业,科技和农业项目都是更容易获得成功的项目,娱乐产业项目对成功进度有负向作用,其余产业类型在低分位段影响不显著。权重位于第二的是支持次数,作为社交因子的重要表现,众筹的进度与其有显著的正相关。区域变量在低分位水平表现出相对较弱的相关性。

在中低分位水平(0.1,0.4]上,影响成功进度显著的变量按照权重总体排名为项目类型>目标金额>支持次数>关注人数>区域,区域变量在大部分分位点也通过了0.05显著性水平下的显著性检验,尤其是东部。项目类型仍然是影响权重最高的变量,其中科技的重要性尤为显著,艺术产业随着分位点的提高在0.35分位点成为权重系数最大的变量,农业只在低分位段表现出显著的正相关。此外,娱乐和公益也是对成功进度有显著影响的变量。

在中高分位水平(0.4,0.65]上,影响度的排名与中低分位段相似,差异体现在具体的项目类型中,艺术产业的影响趋于稳定,艺术、科技、公益在中高分位段对成功进度的影响最大,娱乐产业的影响减弱。此外,出版业在此分位段成为影响显著的产业。

在高分位水平(0.65,0.95]上,影响成功进度显著的变量按照权重排名为项目类型>支持次数>目标金额>区域>关注人数,可见,支持次数和区域的影响在高分位段加强。项目类型中,艺术、科技和公益仍然是最为显著的三个产业,出版业发挥的影响在高分位段也得到加强。

(三)目标金额分层

目标金额作为众筹项目的重要指标之一,也是对项目进行分类的重要依据。根据成功项目的目标金额分位数情况,50%的成功项目目标金额在5 000元以内,有25%的目标金额在2 000元以内,10万元以上的和1 000元以下的成功项目个数较少。不同目标金额的项目在成功率上有很大差别,并且目标金额的设定并非纯粹的连续型数据,比如500、1 000、2 000、10 000都是出现频率极高的。为了考察不同目标金额段的项目影响其成功进度的因素是否有差异,本文对目标金额分段进行分位数回归。

根据项目成功进度的分布,将100元以下和100万元以上的项目作为奇异点剔除处理。以目标金额为依据进行分层,具体如下:{低额:500元~2 000元; 中低额:2 000元~5 000元;中高额:5 000元~20 000元;高额:20 000元~100万元},相应的分层模型记为Model1、Model2、Model3、Model4。

分层模型的分位数回归结果显示,部分变量的影响存在较大的差异。限于篇幅,四个模型的分位数回归具体结果不在此详细列出,感兴趣的读者可向作者索取。

四个模型中,目标金额始终对成功进度产生显著的负向作用,体现了认筹者的损失厌恶。东部地区在全模型中,估计系数从低分位点到高分位点呈递增的趋势,但是在中高额层(Model3)中,东部地区出现高分位点(0.9)影响减弱的现象;中部地区在全模型中呈右偏的“U”型,且始终与进度呈负相关,但是在中低额度(Model2)目标金额的项目中,在高分位点中部对成功进度起到正向作用,在中高额项目中(Model3),随着分位点的提高,中部的作用不断加强,没有出现“U”型特征。支持次数和关注人数是两个在全模型中权重表现、显著性表现高度相似的指标,在对目标金额分层建模后发现,与全模型的表现是一致的。

对目标金额分层建模后,差异最大的是在项目类型的影响表现上。根据分层模型的分位数回归结果,全模型中科技项目在各分位点上的作用都是显著的,并且是一个随分位点增高正向作用逐渐加强的变量,在低额(Model1)项目中,随着分位点的提高,科技的正向作用是先加强,而后在0.6分位点后逐渐减弱,其余层次中作用都是持续增强的,表明在低额科技项目中的羊群效应相对较弱。

公益项目在中低额层次(Model2)中的表现较其余模型有明显差异,除了中低额层次项目,公益的负向作用随着分位点提高不断增强,但在中低额项目中的表现是一个右偏的“U”型,在0.6分位段前,负向作用稳定,0.6分位点之后负向作用加强,在0.8达到回归系数绝对值最高点,之后估计系数绝对值不断减小直到转为正向作用。可见,除了中低额层次,挤出效应在公益众筹中的表现是稳定且显著的。

农业在四个模型中的共同点为在低分段中回归系数权重稳定且接近于0,表明在农业项目进展初期不存在显著的羊群效应。低额项目中在0.6分位点后负向作用加强,在中低额项目中,图形表现为存在极小值的“U”型图,在0.8分位达到负向最小值,之后系数增大转向为正向作用,中高额和高额项目中,农业的表现为在高分位点正向作用加强,可见在低额层中,农业项目存在挤出效应,而在相对金额较高的农业项目中随着众筹进度的提高能引起一定程度的羊群效应。

出版行业在中低额、中高额和高额模型中的表现比较一致,均是递减的图像,对成功进度始终是负向作用,不同的是在低额项目中,0.8分位点前作用稳定,0.8分位后随着分位点的提高正向作用不断加强。说明在低额层中,出版业在高分位点表现出羊群效应,而整体上出版行业的投资者行为还是以挤出效应为主。

娱乐项目在分层模型下对成功进度的作用差异较大。在低额项目中,对进度始终呈负向作用,且随着分位点的提高负向作用不断加强,挤出效应明显;在中低额项目中,娱乐项目随着分位点的提高由负向作用逐渐递增表现为正向作用;在中高额项目中图像呈现“U”型,极小值点出现在0.8分位点,作用始终是负向的;在高额项目中,娱乐项目是对成功进度有促进作用的,并且分位点越高,促进作用越强。整体上娱乐项目在低额层中更多表现出来的是挤出效应,在高额层中表现出羊群效应,并且都存在高分位点作用减弱或者加强的现象,即截止日期效应。不同艺术项目在全模型中表现为随着分位点的提高,正向作用不断加强,这与其在中低额、中高额和高额项目中的表现是一致的,不同的是在低额项目中,艺术在0.6分位点后出现作用减弱的现象。说明不同金额层中的艺术类项目都表现出一致的羊群效应。

五、总 结

本文基于“众筹网”平台抓取的3 941项数据为依据,首先分析了众筹的基本现状,在此基础上建立影响众筹成功进度的分位数回归模型,得到各因素在不同分位水平下的影响表现差异,并结合行为金融学,对投资者的损失厌恶、羊群效应、挤出效应、截止日期效应进行分析和归纳。

目前,众筹行业存在着目标金额跨度大、成功进度差异明显、地域和产业分化严重的现象。本文从外在因子(支持次数和关注人数)和内在因素(目标金额、区域、项目类型)两方面分析。支持次数和关注人数是社交因子的重要表现,对成功进度存在显著的正向作用。成功进度在不同地区和不同项目类型中有显著的差异。

传统的线性回归反映的是各影响因素对成功进度的条件均值的影响,本文建立了影响因素的分位数回归模型,结果显示:部分在OLS中总体表现不显著的变量,在分位数模型的某些分位段上作用是显著的。从分位数回归图像来看,大致可分为“递减”、“递增”和“U”型三类,部分变量存在高分位点对成功进度作用减弱的现象。目标金额在不同分位点上均对项目进度产生负向作用,体现了投资者的损失厌恶,为了规避风险,偏好选择目标金额设置不大的项目;地域方面,东部地区的估计系数从低分位点到高分位点影响作用不断加强。中部是一个局部影响显著的变量,且不利于成功进度的提高;项目类型方面,科技是唯一一个在各分位点上均有显著正向作用的类型,存在明显的羊群效应,项目进展程度对投资者形成直接的信息刺激,促进项目的进一步发展。公益、农业和娱乐是典型的“U”型图像,且公益和娱乐产业项目存在显著的挤出效应,容易受到项目剩余天数的影响,存在截止日期效应;外在因子的两个变量表现极为相近,对成功进度始终有正向的促进作用,关注人数在高分位点作用减弱,因此两者都能形成明显的羊群效应和截止日期效应。在此基础上,本文对目标金额进行分层后建立分位数回归模型。结果显示:部分变量(尤其是项目类型)对成功进度的影响存在显著差异,并且不同金额层下投资者行为也存在一定差异。

[1] 刘姝姝.众筹融资模式的发展,监管趋势及对我国的启示[J].金融与经济,2014(7).

[2] Mollick E.The Dynamics of Crowdfunding:An Exploratory Study[J].Journal of Business Venturing,2014,29(1).

[3] Ahlers G K C,Cumming D,Günther C,et al.Signaling in Equity Crowdfunding[J].Entrepreneurship Theory and Practice 2015,39(4).

[4] Agrawal A K,Catalini C,Goldfarb A.Crowdfunding:Geography,Social Networks,and the Timing of Investment Decisions[J].Journal of Economics & Management Strategy,2015,24(2).

[5] Banerjee A V.A Simple Model of Herd Behavior.[J].Quarterly Journal of Economics,1992,107(4).

[6] Lei F,Seasholes M S.Correlated Trading and Locatio[J].Journal of Finance,2004,59(5).

[7] Herzenstein M,Sonenshein S,Dholakia U M.Tell Me a Good Story and I May Lend You Money:The Role of Narratives in Peer-to-Peer Lending Decisions[J].Journal of Marketing Research,2011,48(47).

[8] Zhang J,Liu P.Rational Herding in Microloan Markets[J].Management Science,2012,58(5).

[9] Burtch G.Herding Behavior as a Network Externality[C].Proceedings of the International Conference on Information Systems,2011.

[10] Burtch G,Ghose A,Wattal S.An Empirical Examination of the Antecedents of Contribution Patterns in Crowdfunded Markets[C].International Conference on Information Systems,2011.

[11] 钱颖,朱莎.基于项目类型的股权众筹羊群行为及领投人作用研[J].科技进步与对策,2017,34(1).

[12] Koenker R,Bassett Jr G.Regression Quantiles[J].Econometrica:Journal of the Econometric Society,1978,46(1).

[13] 黄健青,刘雪霏,郑建明.众筹项目成功的关键因素—基于 KIA 与 AON 融资模式的实证研究[J].财贸经济,2015,36(9).

[14] Kahneman D,Tversky A.On the Interpretation of Intuitive Probability:A Reply to Jonathan Cohen[J].Cognition,1979,7(4).

[15] Warr P.A National Study of Non-financial Employment Commitment[J].Journal of Occupational Psychology,1982,55(55).

猜你喜欢

喀什大学学报(2020年6期)2021-01-28

英语文摘(2019年12期)2019-08-24

第二课堂(课外活动版)(2019年6期)2019-06-17

第二课堂(课外活动版)(2019年5期)2019-06-17

中国诗歌(2018年3期)2018-11-14

经济(2016年21期)2016-10-11

小雪花·成长指南(2015年12期)2015-12-28

读写算·小学低年级(2015年3期)2015-12-04

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27