异常波动停牌与价格发现效率

2018-03-05 10:02王春峰房振明向健凯

管理科学 2018年6期

李 洋,王春峰,房振明,向健凯

1 天津大学 管理与经济学部,天津 300072 2 天津大学 金融工程研究中心,天津 300072

引言

证券交易机制的核心是价格发现,合理的交易制度安排有利于提高市场运行效率和维护市场稳定[1]。异常波动停牌是证券市场常见的价格稳定机制之一,有狭义和广义之分。狭义的异常波动停牌是指上市公司或证券监管部门在即将发布重要信息之前或买卖报价订单出现极度不均衡的情况下,为防止股价过度波动而暂时中断交易[2],广义的异常波动停牌包括涨跌幅限制和市场熔断机制[3-5]。根据ITG公司(一家致力于为机构交易提供解决方案的金融科技公司)发布的“2016年全球停牌制度指引报告”,全球有超过30个国家存在不同形式的停牌制度(熔断或价格限制)。实施停牌的目的是降低投资者间的信息不对称,使投资者利用停牌对资产价格进行重新评估,从而提高市场透明度,保证市场有序进行[6]。然而在现实的金融市场中,一方面,上市公司可能存在随意停牌的现象,阻断了交易的连续性,使投资者面临更大的流动性风险[7-8];另一方面,中国股票市场的停牌普遍缺乏效率,停牌不仅没有实现稳定市场运行、提高市场效率的目标,甚至还放大了供需偏差,加大了股价波动,降低了价格发现效率[9]。因此,构建理论模型探究停牌制度,尤其是异常波动停牌对价格发现过程的影响,对进一步完善中国的交易机制具有重要的理论意义和现实意义。

1相关研究评述

大部分学者主要关注停牌制度对投资者交易行为的影响以及异常波动停牌的实施效果,但没有得到一致结论。一方面,支持者认为停牌有利于信息传导。投资者在停牌期间能吸收和消化新信息,对股票进行重新定价,从而做出更有利的交易决策[10-11]。CORWIN et al.[12]认为投资者能利用停牌对信息进行重新认识和修订,促使形成新的均衡价格。另一方面,反对者认为停牌阻碍了投资者把潜在需求转化为交易[13],增加了交易者的流动性成本[14],进而导致复牌后更高的交易量和价格波动[15-17]。从信息发现延迟的角度,SUBRAHMANYAM[18]认为停牌延长了信息吸收时间,使价格形成过程被延迟,导致复牌时价格短暂而剧烈的波动;从交易连续性的角度,CORWIN et al.[12]发现停牌阻碍了信息释放的连续性,进而可能歪曲价格发现功能;从市场传染的角度,CUI et al.[19]认为停牌不仅会增加被停牌股票的交易量和波动性,而且由于传染效应还会影响其他未实施停牌的股票。中国金融监管者为维护市场稳定设置了异常波动停牌制度,但由于交易制度和投资者结构的差异,针对中国市场异常波动停牌制度实施效果的理论研究还相对缺乏。

除波动性溢出和价格发现延迟效应外[20],已有研究更多地表明异常波动停牌还存在显著的磁吸效应[21-22],磁吸效应是指资产价格在接近异常波动停牌临界值的过程中呈现加速趋势。以中国市场为例,2016年1月4日推出的熔断机制导致沪深300指数在开盘后跌幅达到5%,触发第1级别熔断。重新交易后,跌幅又迅速扩大到7%,触发第2级别熔断。CHEN et al.[3]认为熔断机制增加了资产价格的波动性,从而提高了熔断概率,表现为正反馈的磁吸效应,这是中国股票市场连续熔断的主要原因。在此之前,其他学者在不同证券交易所的实证研究中均验证了磁吸效应[23-25]。

异常波动停牌作为一种价格稳定机制,其初衷是为了维护金融市场的有序运行,保障投资者利益。目前国内外学者对停牌制度的有效性存在争论,通过梳理相关研究,发现产生上述争论的主要原因在于,①已有模型没有对股价产生异常波动的原因进行区分。BRUNNERMEIER et al.[26]认为噪音交易风险或者资产价值的不确定性增加都会导致市场出清价格异常波动,即经济周期性波动和政策的不确定性等基本面信息或者噪音交易风险等行为金融因素都可能导致股价的高波动。显然,异常波动停牌的原因会影响投资者的交易行为,进而影响停牌的实施效果[27]。②已有研究表明实施异常波动停牌的优点在于给投资者提供了消化信息的时间,缺点在于增加了流动性成本,但未在同一理论框架下考虑停牌对价格发现效率和流动性风险的影响。③异常波动停牌相当于延长了市场出清的时间间隔,在信息不对称程度较高或订单流极度不平衡的情况下有利于形成新的市场出清价格,但已有模型没有考虑时间间隔对市场出清过程的影响。综上,本研究借鉴MADHAVAN[28]和GARBADE et al.[29]的理性预期框架,通过引入噪音交易风险和资产价值的不确定性区分异常波动的原因,探讨不同条件下实施停牌的市场出清过程,研究异常波动停牌对价格发现效率和流动性风险的影响。

中国学者对异常波动停牌的研究主要集中在停牌制度有效性的实证分析,相关的理论探讨还较为缺乏。已有实证研究表明异常波动停牌并没有有效降低价格波动[30-31],反而增加了被停牌股票复牌后的交易量和波动性,同时降低了股票流动性[2]。廖静池等[9]认为异常波动停牌制度没有显著改善市场质量。这一系列实证研究都表明实施异常波动停牌的负面效应占主导。但中国证券市场在2012年取消异常波动停牌以后,针对个股涨跌停限制仍然存在,而这两者在本质上是相似的。吴晓灵等[32]认为完善交易机制对促进资本市场的健康发展具有重要作用。本研究在理性预期框架下分析异常波动停牌对价格发现效率和流动性风险的影响,为进一步完善中国证券市场的交易机制提供理论依据。

2基本假设

假设市场上存在无风险资产和单个风险资产两种资产,为简化表述,假设无风险利率为1。假设单个风险资产在t时刻的实际价值为vt,vt此时被称为清算价值或者完全信息价值,当t为单位时间间隔时,它可以被刻画成均值为μ、精度为A的正态分布,即vt~N(μ,A-1)[33]。市场微观结构理论中精度一般指方差的倒数,而统计学的精度一般指误差的大小,本研究中精度为方差的倒数。假设资产价值的分布是每一个市场参与者都已知的公共信号,即他们对资产未来价值的先验信息。

2.1关于交易者类型的假设

假设交易者分为知情交易者和噪音交易者两种类型。知情交易者能获取资产的私有价值信息,假设si为第i个知情交易者获取到的信号,服从均值为vt、精度为B的正态分布,si=vt+εi,vt为单个风险资产在t时刻的实际价值,εi为均值为0、方差为B-1的正态分布。私有信号也可以理解为知情交易者具有异质信念,异质信念的来源可能是有限关注[34]或者是心理差异(如过度自信)[35]。在信息爆炸的时代,知情交易者接触到的信息远远超过了其处理能力,因此造成注意力缺乏。知情交易者会根据自己的心理偏好选择性地接受更愿意相信的信息[36]。中国金融市场中投资者情绪也是影响交易者投资决策的重要因素[37-38]。即使所有知情交易者的聪明程度和判断标准相同,由于信息处理方式的差异,知情交易者之间也会形成暂时的异质信念,部分知情交易者选择卖出资产,部分知情交易者选择买入资产,市场达成交易。

2.2关于市场出清的假设

u(Wi)=-e-ρiWi

(1)

其中,Wi为i知情交易者的财富;ρi为i知情交易者的风险厌恶系数,ρi越大,知情交易者的风险厌恶程度越高。假设qi为i知情交易者购买的资产数量,p为市场出清价格。qi>0,知情交易者买入风险资产;qi<0,知情交易者卖出风险资产。由上述条件可知,知情交易者达成交易后,其财富满足

Wi=vt(qi+Qi)+Ci-pqi

(2)

定义Φi为i知情交易者的信息集合,Φi=(Ci,Qi,si)。知情交易者根据私有信息提交订单数量和报价,这些订单按照统一的市场出清价格执行。定义i知情交易者的策略集为{qi(p;Φi)},市场达到均衡时满足如下条件。

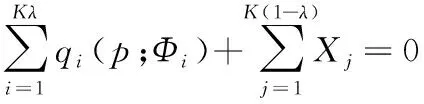

条件1市场出清时超额需求为0,满足

(3)

其中,Xj为第j个噪音交易者的交易量。

条件2给定其他知情交易者的策略集下,满足知情交易者效用最大化原则为

(4)

条件1满足市场出清条件,条件2满足知情交易者效用最大化。知情交易者利用贝叶斯规则更新信念,市场出清价格不仅决定市场交易量,也传递知情交易者的理性预期信息。本研究假设市场是完全竞争市场,交易者是市场均衡价格的接受者,单个交易者的需求不会对市场出清价格产生影响。

2.3关于异常波动停牌的假设

一般来说,连续竞价市场保证了交易的连续性,但当市场不存在噪音交易或信息不对称程度较高时,连续竞价机制下不存在市场均衡,极端情况下会导致市场崩溃[41-42]。此时,异常波动停牌通过暂时中断股票交易,相当于延长了市场出清的时间间隔。这有利于降低市场的信息不对称程度,并且降低订单随机到达带来的价格波动和大额订单对价格的冲击[43]。实施停牌制度有利于市场重新达到均衡。中国股市散户众多,投资者欠成熟,当噪音交易风险较大时,知情交易者难以获得足够的风险补偿而不会进行交易,市场出清价格的波动性较大[26]。当上市公司的经营状况发生重大变化或有重大消息未公布时,与公司相关的风险资产的基本价值也会随之变化,这也同样会导致市场出清价格的剧烈波动[9]。因此,噪音交易风险和资产价值的不确定性的增加是引发市场异常波动的重要因素[26]。

异常波动停牌对市场微观结构的影响体现在两个方面,即延长市场出清时间间隔有利于增加交易者数量(提高价格发现效率),但同时增加了资产价值的不确定性,理性交易者会权衡价格发现效率与资产价值的不确定性风险。为简化表述,假设不停牌的市场出清时间间隔为单位1,异常波动停牌的市场出清时间间隔为τ(τ>1)。假设在τ时间间隔内,共有K个交易者到达市场,K=wτ,w为交易者的市场到达率,反映交易者对该停牌风险资产的交易兴趣。

3价格发现分析

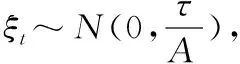

停牌和不停牌两种状态可以看作市场出清时间间隔不同的集合竞价过程[16]。假设风险资产价值服从如下随机游走过程,即

vt=vt-1+ξt且E(vt)=μ

(5)

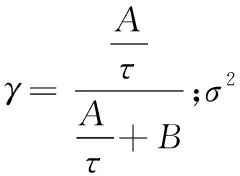

根据交易者类型的假设,噪音交易者的交易没有依据任何有用的信息。根据正态分布特征和贝叶斯学习原理,i知情交易者会将单个风险资产在t时刻的价值视为均值为v0、条件方差为σ2的正态分布,即

v0=E(vt|Φi)=μγ+si(1-γ)

(6)

(7)

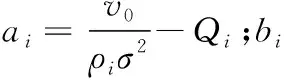

假设市场是完全竞争市场,单个交易者的需求不会对市场出清价格产生影响,求解知情交易者效用最大化时的资产需求量等价于最大化如下等式,即

(8)

根据最优化条件f′(qi)=0可知,知情交易者提交订单的策略为价格的线性函数,即

qi(p)=ai-bip

(9)

知情交易者的对冲需求和噪音交易者的流动性需求避免了市场崩溃。在集合竞价期间,每个交易者提交订单后电子订单自动撮合交易,定义超额需求为

(10)

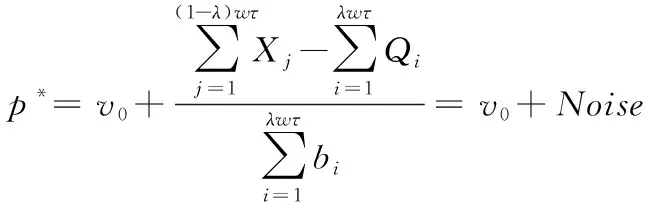

其中,EQ为超额需求。假设p*为市场达到均衡时的市场出清价格,满足EQ(p*)=0,因此可以得到

(11)

不难得出

E(p*)=E(v0)=E[μγ+si(1-γ)]

=E[μγ+vt(1-γ)+εi(1-γ)]=μ

(12)

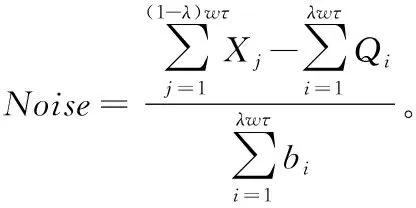

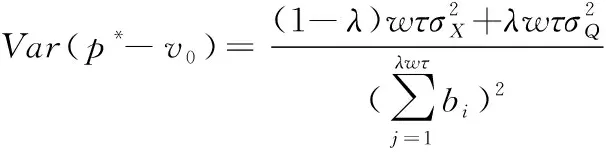

因此市场出清价格是风险资产价值的无偏估计量。定义v0为知情交易者基于当前信息集推断出的资产价值的最优估计量[26],定义Var(p*-v0)为p*与v0之间偏离程度,Var(p*-v0)为价格发现效率。由于知情交易者的初始禀赋与噪音交易者的流动性需求相互独立,可知

(13)

当市场不存在异常波动停牌时,风险资产的价格发现效率为

故中华腹地的武陵传统聚落,不论是气韵美或和谐美,往往为巧借因势,依据其原生态的峡谷地域以及特有的八大体系的武陵文化,并结合周易环境美学中风水学原理,在进行整体考量后,于自然、偶然间随着历史的发展而形成。因此,可以暂得这样一个结论,聚落的构成包含了诸多的因素,其中不仅仅是周易美学等社会文化,还与自然环境、人类的参与及时代背景等密切相连。不过,单从美学角度来说,周易风水原理对于传统聚落的确起到了极为重要的作用。

(14)

当市场存在异常波动停牌时,风险资产的价格发现效率为

(15)

命题1异常波动停牌和不停牌的价格发现效率都与知情交易者比例正相关。

(16)

命题1的经济学含义是,市场的知情交易者比例越高,价格发现效率越高,说明市场参与者越多并不一定总会增加价格发现效率。因为如果市场增加的交易者主要是噪音交易者,如牛市期间,吸引大量没有经验的新投资者到市场中,噪音交易者的订单会增加价格信号中的噪音,从而降低价格发现效率。

中国学者的实证分析表明,在中国金融市场中异常波动停牌增加了复牌后的股价波动[2,9,31]。本研究结论也为这一现象提供了理论依据,如果公司在没有重大信息要发布的条件下,由噪音交易风险较高导致的异常波动停牌,停牌并不能降低投资者之间的信息不对称程度,相反由于交易中断而使知情交易者的学习过程受阻,而加剧了信息的不确定性,因此会增加复牌后股价波动。

4流动性风险分析

流动性风险是投资者在交易过程中考虑的重要因素。根据GARBADE et al.[29]对流动性的定义,流动性好的资产应该具备两个特征:第一,无论投资者是购买资产还是卖出资产,都能以较小的折价进行成交,即成交价格与当期的均衡价格偏离幅度较小(价格发现效率较高)。第二,均衡价格在给定的较短时间段内应大体保持不变(资产价值的不确定性较小)。异常波动停牌相当于延长了市场出清时间间隔,这虽然有利于提高价格发现效率(当信息不对称程度较高时),但同时也增加了投资者对资产价值不确定性风险的暴露程度。理性投资者会权衡价格发现效率与资产价值的不确定性风险,偏好流动性风险最小的交易机制。在经典的瓦尔拉斯均衡中,市场出清价格等于基础价值。但在现实金融市场中,由于投资者在交易时间和空间上的限制,不是所有潜在的投资者都能同时参与交易,订单的随机到达导致供给与需求暂时不匹配,市场出清价格与资产的基础价值会发生偏离。因此,投资者的流动性风险取决于价格发现效率和资产价值的不确定性两方面。市场出清的时间间隔越长,参与集合竞价的投资者越多,价格发现效率越高,而时间间隔的增加会增加资产价值的不确定性。

(17)

(18)

(19)

其中,V1为存在异常波动停牌的流动性风险,V2为不停牌情形下的流动性风险。

5数值模拟

无论是异常波动停牌还是不停牌,风险资产的市场出清价格都是真实价值的无偏估计量。为便于直观理解,本研究对异常波动停牌和不停牌的价格发现效率以及流动性风险进行数值模拟,将噪音交易风险和信息不对称程度作为调节变量。

5.1异常波动停牌和不停牌的价格发现效率模拟

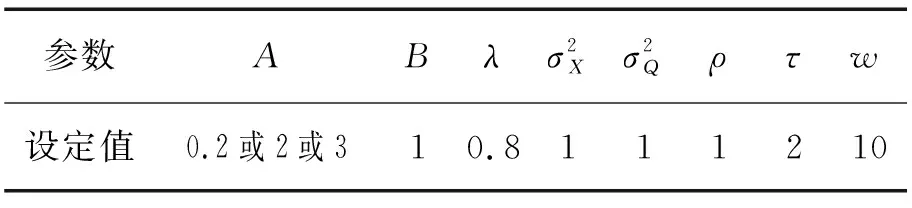

表1价格发现效率模拟的参数设定Table 1Setting Parameters of Simulationfor Price Discovery Efficiency

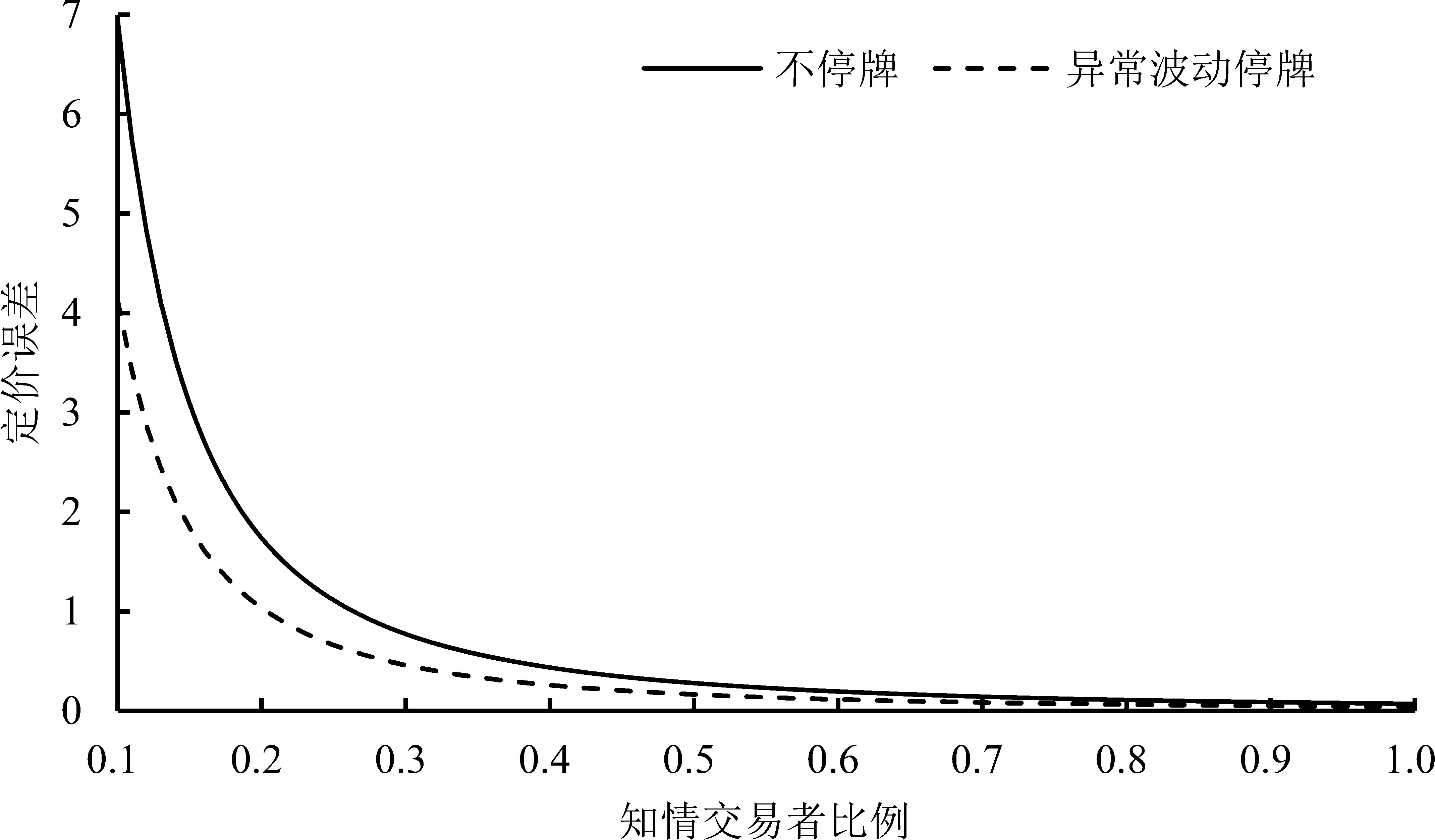

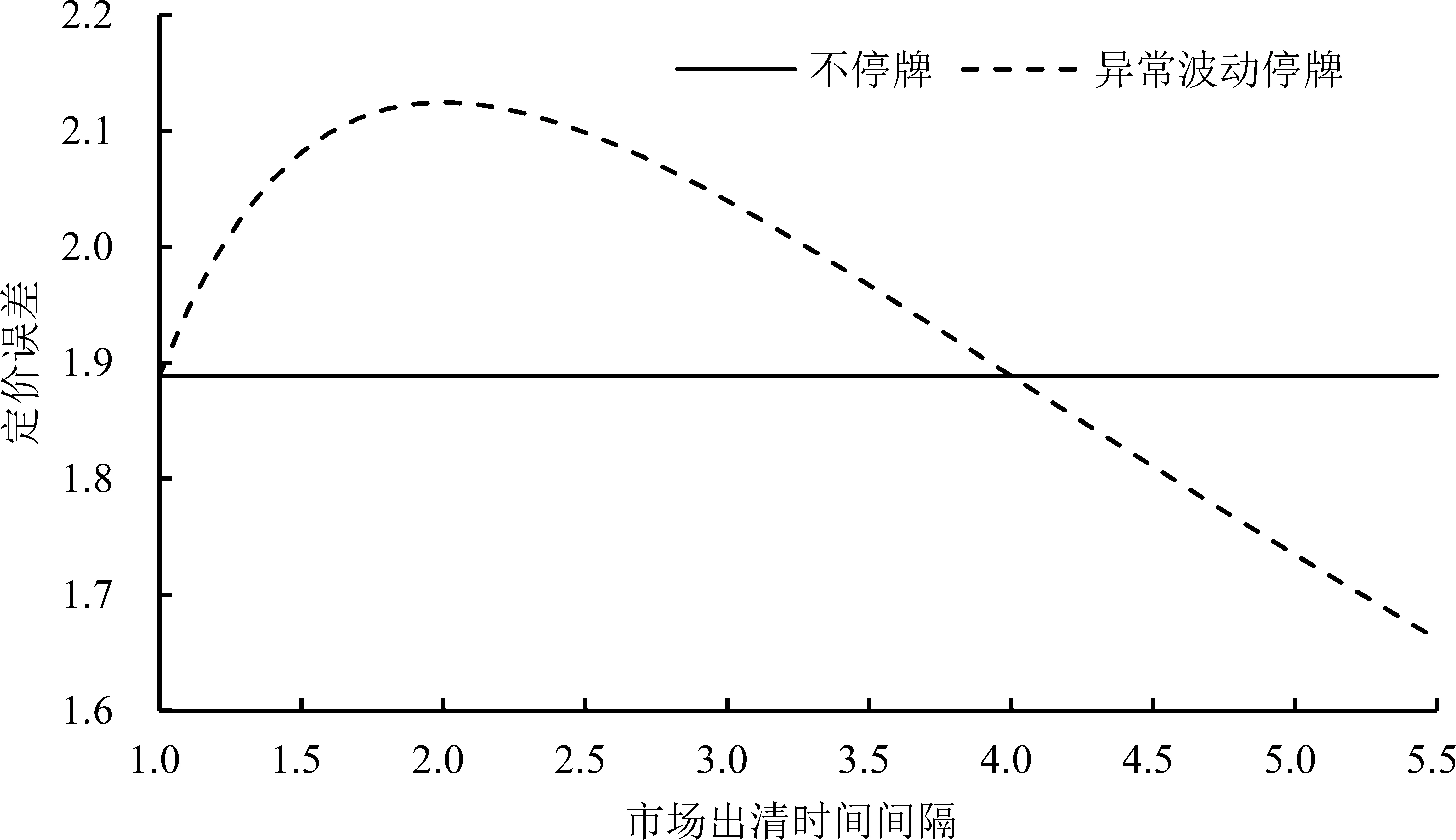

根据命题3,当信息不对称程度较低时,异常波动停牌与不停牌的价格发现效率的差异取决于停牌时间,图2直观的展示了这一结果,此时信息不对称程度较低,设定A=2、B=1、τ可自由变化。随着市场出清时间间隔的增加,定价误差先增加再逐渐减小。这是因为随着市场出清时间间隔的增加,虽然交易者数量在增加,但同时知情交易者的信息精度也在不断减少,因此这两种效应同时决定了价格发现效率。

(a)信息不对称程度较高时定价误差变化(b)信息不对称程度较低时定价误差变化

图2市场出清时间间隔对价格发现效率的影响Figure 2Effects on Time Interval of Market Clearing on Price Discovery Efficiency

结合中国市场中的实证依据,陈舒宁等[31]认为中小板股票的异常波动停牌会吸引噪音交易者的关注,对股票产生助涨助跌的效果,因此异常波动停牌制度降低了价格发现效率;胡婷等[2]进一步研究了沪深两市异常波动停牌的实施效果,认为停牌阻碍了交易的连续性,同时增加了信息的不确定性,因此导致复牌后股票的波动性增加。本研究结论与这些实证结果一致,当资产价值的不确定性较低时,由噪音交易风险较高导致的异常波动停牌会降低价格发现效率,导致更高的股价波动。

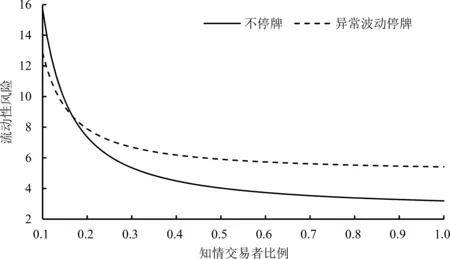

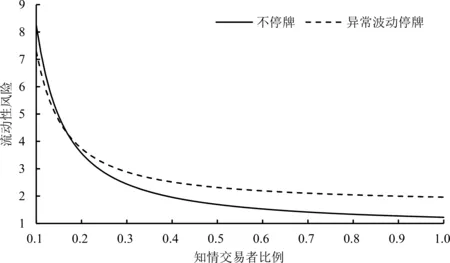

5.2异常波动停牌和不停牌的流动性风险模拟

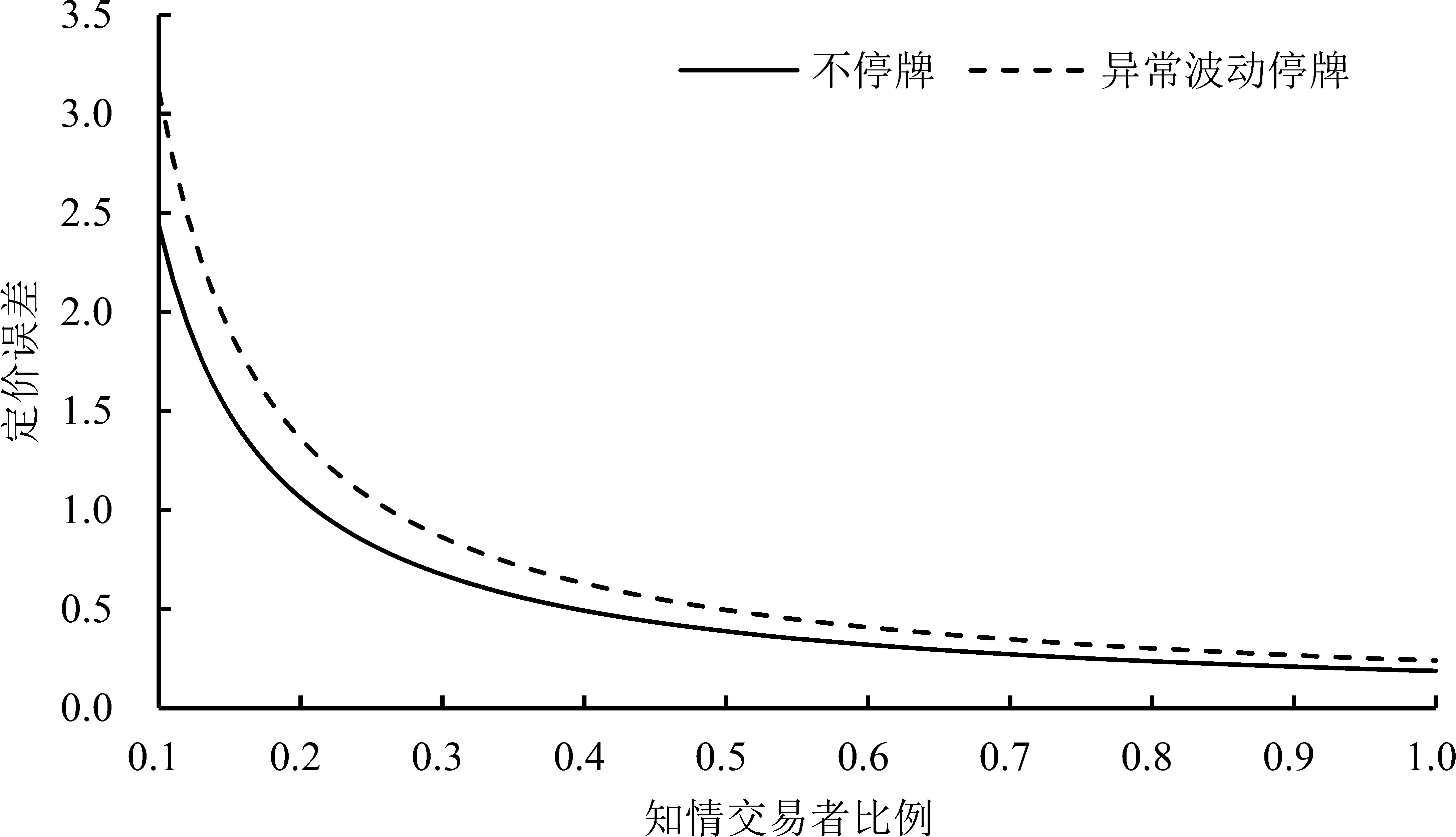

综合考虑价格发现效率和资产价值的不确定性,流动性风险最小的交易机制的市场质量更高。因为流动性风险越小,投资者实际成交的折价越低。异常波动停牌相对于不停牌的优点是延长了市场出清时间间隔,在信息不对称程度较大的情况下有利于提高价格发现效率(取决于停牌时间和信息不对称程度的相对大小),缺点是增加了资产价值的不确定性风险,这两种效应决定了投资者面临的流动性风险。这一部分对参数的设定见表2。

表2流动性风险模拟的参数设定Table 2Setting Parameters of Simulation for Liquidity Risk

5.3异常波动停牌的熔断点设定与价格发现效率模拟

噪音交易风险和资产价值不确定性的变化是导致风险资产市场出清价格异常波动的重要原因[26]。在现实市场,根据《上海证券交易所交易规则》,异常波动指股票连续3个交易日内日收盘价格涨跌幅偏离值累计达到±20%。2012年上海证券交易所取消了异常波动停牌1小时的规定,为进一步考虑熔断点的设定对价格发现效率的影响,将触发异常波动的条件设定为定价误差增加20%。参数设定见表3。

(a)信息不对称程度较高时流动性风险变化(b)信息不对称程度较低时流动性风险变化

表3异常波动停牌熔断点的参数设定Table 3Setting Parameters of Circuit Breaker on Abnormal Volatility Trading Halt

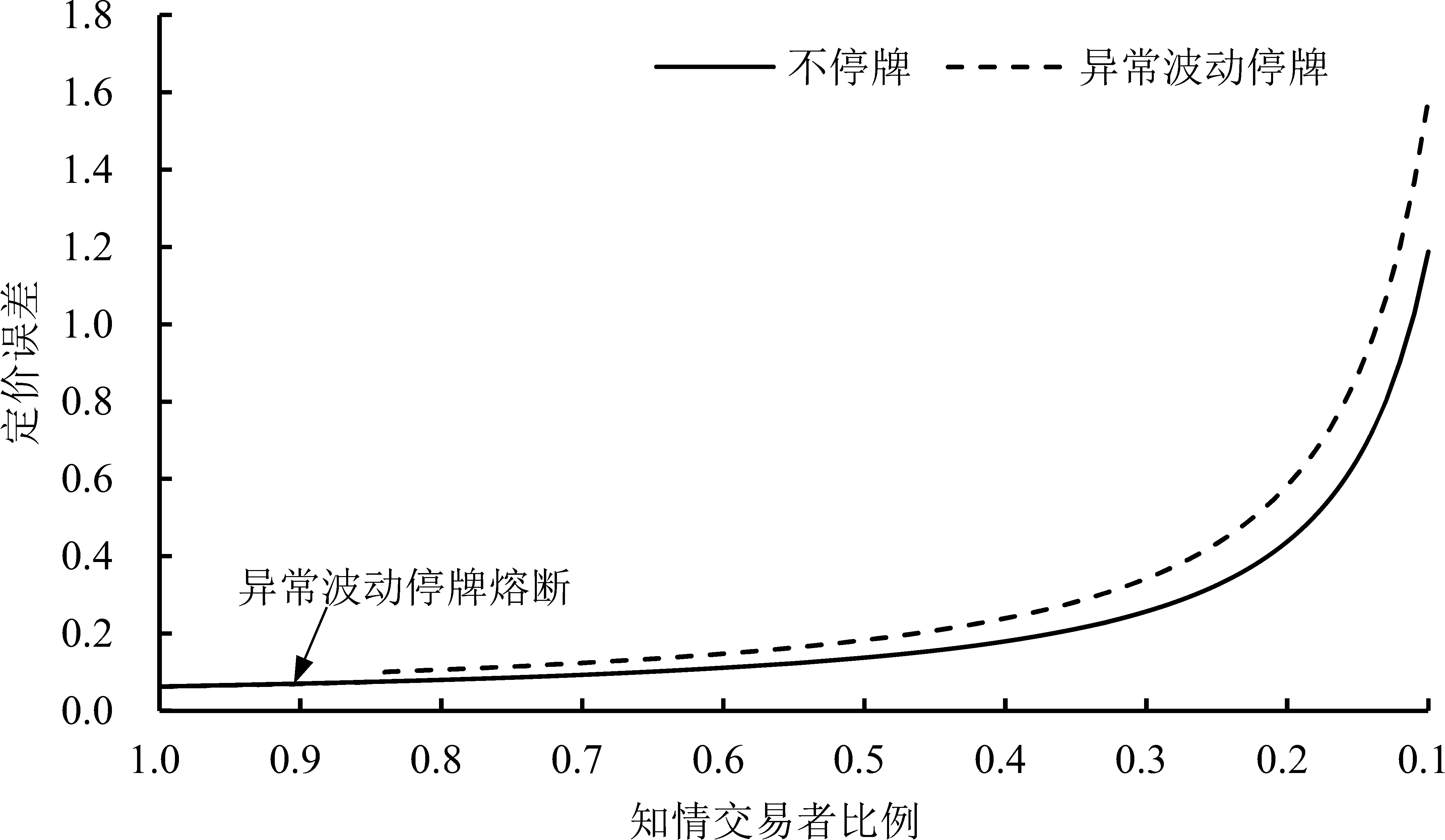

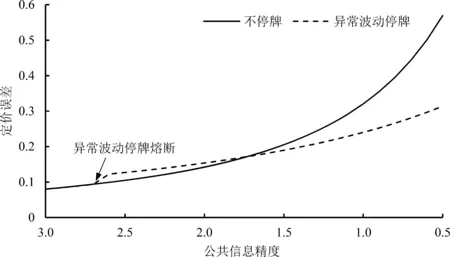

图4(a)给出由噪音交易风险变化导致的异常波动停牌的价格发现效率模拟结果。设定初始情形下的知情交易者比例为1(若设定为其他值并不影响结论),若定价误差增加20%,则会触发异常波动停牌,停牌时间为3。从图形看,随着噪音交易风险的增加(知情交易者比例降低),相对于不停牌,异常波动停牌定价误差会增加,这说明由噪音交易风险较大、资产价值不确定性较小导致的异常波动停牌会使价格发现效率降低。图4(b)给出由资产价值不确定性变化导致的异常波动停牌的价格发现效率模拟结果。假设初始情形下资产价值的不确定性较低(公共信息精度为3,设定为其他值并不影响结论),当资产价值的不确定性增加时,定价误差会逐渐增大。当资产价值不确定性增加幅度较小时(图4(b)中公共信息精度大于2的部分),由于异常波动停牌阻碍了交易的连续性,此时会增加定价误差,减少价格发现效率;当资产价值不确定性增加幅度较大时(图4(b)中公共信息精度小于1.5的部分),由于增加的交易者数量对定价误差的减少效应更明显,此时会增加价格发现效率。

(a)噪音交易风险对价格发现效率的影响(b)资产价值不确定性对价格发现效率的影响图4熔断条件下异常波动停牌和不停牌的价格发现效率模拟结果Figure 4Simulation Results for Price Discovery Efficiency onAbnormal Volatility Trading Halt and Continuous Call Auction under the Condition of Circuit Breaker

上述结论对现实金融市场中熔断点的设定具有重要启示。如果熔断幅度设定过小,资产价值不确定性增加较小就会触发异常波动停牌,反倒降低价格发现效率,这与设置异常波动停牌的初衷相悖。美国市场第一次连续触发第1级别熔断和第2级别熔断后,就扩大了熔断点的幅度。2016年初中国股票市场在实行熔断机制的第一周就多次触发熔断,日内交易时间甚至不足20分钟,证监会在巨大压力下宣布暂停指数熔断机制。杨晓兰等[30]通过实证研究认为中国的熔断机制存在明显的磁力效应。结合本研究结论,中国市场不仅存在个股10%的涨跌停机制,还设定5%和7%的指数熔断,较小的熔断幅度进一步增加了定价误差,为磁力效应提供了理论依据。从市场传染的角度,有学者认为中国市场中个股涨跌停限制与杠杆的制度组合在市场大幅下跌时会导致资产组合中其他股票的抛售行为,从而造成股价大幅下跌[45-47]。因此,与美国市场相比,中国市场的指数熔断机制不仅存在熔断点设置幅度过小的问题,还存在个股涨跌停限制导致的市场传染效应。

6结论

本研究围绕异常波动停牌的经济后果展开,通过引入噪音交易风险和资产价值的不确定性,探讨不同条件下实施停牌的市场出清过程。本研究利用理论模型方法探讨异常波动停牌对价格发现效率和流动性风险的影响,并给出异常波动停牌提高价格发现效率和降低流动性风险的条件及其微观解释。研究结果表明,①由于资产价值不确定性较大、噪音交易风险较小导致的异常波动停牌,虽然有利于提高价格发现效率,但增加了流动性风险;②由于噪音交易风险较大、资产价值不确定性较小导致的异常波动停牌,虽然有利于降低流动性风险,但也使价格发现效率降低;③由于较大的噪音交易风险和较大的资产价值不确定性导致的异常波动停牌,既有利于提高价格发现效率,又降低了流动性风险。总体来说,停牌实施效果的关键在于噪音交易风险和资产价值不确定性的大小。对于信息不对称程度较高的股票,停牌有利于提高价格发现效率;而对于噪音交易风险较高的股票,停牌有利于降低流动性风险。本研究结论具有丰富的政策含义,它为解释投资者在2015年中国股市出现流动性危机期间呼吁休市以及2016年初中国股市熔断机制失效的现象提供了理论视角。

本研究的理论贡献主要体现在3个方面。①对异常波动停牌的原因进行区分,将基本面信息与行为金融因素纳入到统一的理论框架中,研究不同条件下异常波动停牌对投资者交易行为的影响;②综合考虑异常波动停牌的后果,分别分析异常波动停牌对价格发现效率和流动性风险的影响,克服了以往模型只考虑单一后果的不足;③讨论时间间隔对市场出清过程的影响,异常波动停牌相当于延长了市场出清的时间间隔,在信息不对称程度较高或订单流极度不平衡的情况下有利于形成新的市场出清价格。

本研究也存在一些不足,现实金融市场中异常波动停牌的原因和停牌后市场微观结构的变化远比本研究假设的情况复杂,进而可能导致研究结果存在偏差。同时,中国金融市场交易机制存在特殊性,如涨跌停和融资融券制度,本研究只单独分析异常波动停牌对价格发现效率的影响,今后有必要进一步考虑杠杆与风险资产之间的传染效应,以便更深入地研究熔断机制在现实中的运行情况。

猜你喜欢

清华金融评论(2021年10期)2021-10-19

计算机与网络(2021年6期)2021-06-01

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

小火炬·阅读作文(2017年8期)2017-09-26

Coco薇(2017年9期)2017-09-07

小学阅读指南·低年级版(2016年4期)2016-05-14

小演奏家(2016年5期)2016-05-14