2017年小麦市场行情回顾及2018年上半年市场展望

2018-03-03 05:50:38申洪源

现代面粉工业 2018年1期

申洪源

郑州粮食批发市场 郑州 450046

1 2017年小麦市场行情回顾

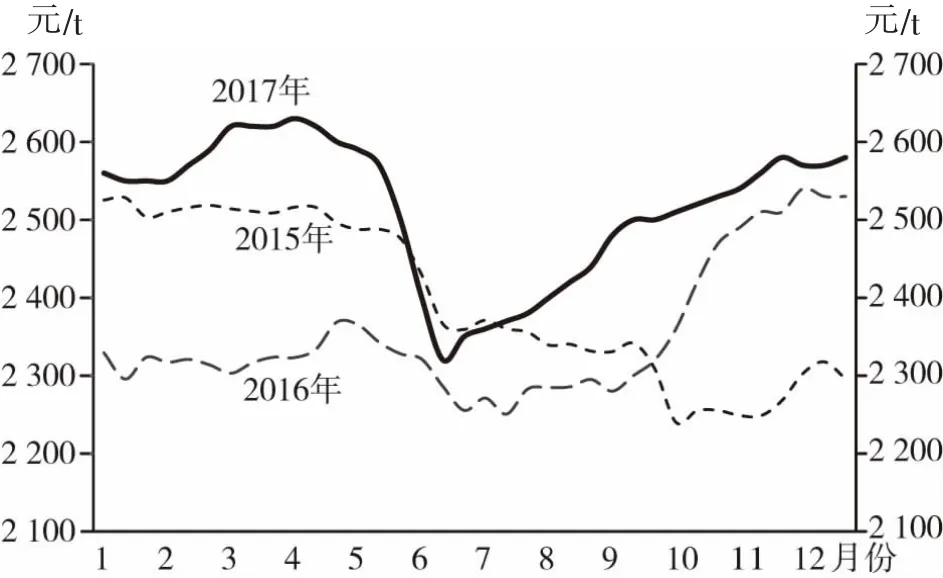

2017年,中国经济发展稳中向好,GDP总量达82.7万亿人民币,全年增速6.9%,整体形势好于预期,农业供给侧结构性改革继续深入推进,粮食流通政策稳健调整。2017年,我国小麦的产量和质量获得恢复性提升,农户种粮收益随同增加;消费基础坚实、市场供应偏紧让小麦价格阶段性特征明显,特别是夏粮上市之后,主产区行情出现较长时期稳步走高的态势,更是历年所少见。回顾来看,2017年国内小麦价格走势主要可以分为三个阶段。郑州粮食批发市场白小麦(三等)价格走势见图1。

图1 郑州粮食批发市场白小麦(三等)价格走势图

第一阶段(1月至5月中旬):阶段性供需关系转换致小麦价格高位波动。由于2017年元旦距离春节假期时间较短,企业在1月份就基本完成备货计划,特别是进入2017年农历小年之后,市场购销逐步停滞,主产区小麦价格平稳运行。据市场信息,2017年春节前黄河以北地区的小麦入厂价格多在2580~2680元/吨,其他地区的小麦收购价格多在2500~2560元/吨,均与2016年末持平。春节前期行情基本稳定运行的主要原因有三:一是2016年末大量成交的临储小麦陆续发运到企业粮库,基本满足了规模以上企业的正常加工需求;二是临近春节,长假前后的短期加工需求已经提前通过贸易合同签订,虽然粮食不断发运接收,但对市场价格的影响降低;三是企业降低在年末的资金占用,也选择放缓采购计划。

春节长假过后,企业开工、学校开学等集团性消费启动,加工企业自有库存降低,加之市场上原粮流通一直偏紧,从2月下旬开始至3月份,主产区的小麦价格稳中有增。至3月中旬,华北地区小麦到厂价格已经步入2660~2720元/吨区间,个别企业挂牌收购价更高至2760元/吨附近,其他地区小麦价格也涨至2540~2640元/吨区间。

进入3月下旬,前期国内主产区一直突飞猛进的小麦价格逐步走稳,个别前期涨幅过高的地区,也有不同程度回调。据市场数据,5月中旬华北地区小麦的入厂价格下滑至2600~2700元/吨之间,其他地区的小麦价格也逐步降至2500~2600元/吨区间。市场行情高位回调的主要原因有四:一是企业加工总需求维持稳定,尽管大型加工企业开机率相对较高,但中小企业因原粮成本过高因素开机率持续偏低;二是临储小麦持续稳定的投放在很大程度上改善了市场上偏紧的供需格局,加之国储及地方储备轮换积极开展,也缓解了相关地区加工企业的需求压力;三是面粉麸皮消费平稳,让加工企业采购原粮时紧迫感降低;四是临近新小麦上市,企业多开始筹钱备库,继续大量采购陈麦的动力减弱。

第二阶段(5月中旬至6月中旬):新粮集中上市,低价新小麦拖累行情短期跌落。进入5月中旬,新小麦由南至北陆续收割上市。从最初的湖北北部开始,新麦上市价格较为混乱,地头价格从1400~1700元/吨起步,经过烘干后装车发运价格基本在2010~2200元/吨。由于4月及5月上旬湖北地区降雨频繁,农户交售的小麦有相当数量呕吐毒素超标,这是新麦价格难以快速提升的主要原因,但也正因如此,吸引了大量加工企业前去收粮。装车价格很快提升至2240~2300元/吨区间。随着收割面积的扩大,新麦上市量也逐步扩大,至5月底,河南南部以及安徽、江苏个别地区都有新麦上市,加工企业为获取成本较低的小麦,加大了对新麦的收购力度,平均装车价在2280~2320元/吨之间,水分13%左右,容重在750~770克/升,杂质及不完善粒基本控制在8%以内。

6月份后,新小麦上市量急剧扩大,之前零星上市、价格混乱的情况迅速改观,随着新麦上市区域扩张、市场收购进入正轨,小麦的价格趋势也逐步形成。至6月底,主产区的新小麦收购价已经回升至托市价格附近,处于2320~2440元/吨区间。

尽管陈小麦在6月份的市场价格稳定在2560元/吨左右,但企业采购需求重点并不在陈麦方面,加之陈麦的渠道供应量明显不足,市场上陈麦基本上是有价无市,新小麦大量上市取代了陈小麦的市场空间。

第三阶段(7月份至12月底):供需格局偏紧致主产区小麦价格持续走高。7月份后,6个主产省均已启动托市收购,新小麦收购价格基本处于托市收购价格水平,即2360~2440元/吨,价格短期维持平稳的主要原因,一方面是由于企业经过6月和7月份的快速收购,自有库存明显改善,继续大量收购意愿降低;另一方面,正值暑期,下游面粉消费平淡,制约了企业收购积极性。进入8月份,规模性收购持续进行,市场上流通的小麦逐步减少,在主产区多地供应偏紧的情况下小麦价格缓步提升,特别是到8月下旬,下游面粉贸易商为应对即将到来的大中院校开学需求而扩大订单数量,企业开工率扩大提振了小麦需求。鉴于对后期市场供需形势的判断,企业多从市场采购小麦,而非使用自有库存,导致小麦价格进一步上涨,8月末,华北地区小麦收购价格已经跃升至2500~2540元/吨,其他主产区收购价格也上扬至2460~2500元/吨。9月份,在院校开学初期集团性消费尚未消减的情况下,中秋国庆的备货又拉开序幕,企业对小麦需求继续保持较旺盛势头,但多数主产区的小麦供应已经出现紧张局面,小麦价格受到需求促进继续推升。至9月末,规模性收购全面结束,主产区价格在2500~2560元/吨区间保持高位坚挺。

在接下来的10月、11月份,随着气温转凉、季节性消费提升,各地小麦价格稳步上扬,加上区域性供给偏紧在极大程度上支撑着小麦行情,11月中旬,华北地区小麦价格已经涨至2580~2660元/吨,其他地区小麦也在2540~2600元/吨区间坚挺运行。分析来看,长达4个月的规模性收购导致市场供给偏紧是推动小麦价格持续上涨的主要原因,持续坚挺有增的小麦行情也巩固了企业持粮待涨的心态。而终端消费量稳固坚挺,面粉加工集中度不断提升,部分区域消费趋势稳中向好等因素也在很大程度上支撑了小麦市场价格。但是,过高的市场价格以及平稳的消费状况难以继续推动小麦价格继续走高,临储小麦的常时常量供应也基本锁定了小麦行情上行空间,进入12月份后国内主产区小麦价格基本处在高位徘徊状态,个别前期涨幅过大地区也出现不同程度回落。据市场信息,至12月底,主产区价格多在2520~2620元/吨区间小幅波动。

2 2018年上半年市场行情展望

展望2018年,稳中求进的总基调继续引领各行各业稳健发展,农业、粮食的各项改革措施深入推进。预计2018年上半年我国小麦的价格走势将更多的依照供需总体形势来运行。

从供应角度来看,2018年上半年国内的小麦供应渠道主要是临储小麦投放。临储小麦政策方面,国家于2018年1月16日起对政策性小麦的销售底价进行调整,从调整所涉及的范围和幅度都是近年少有。其中,对2014年至2016年产的最低收购价小麦的价格调整,从之前的2460元/吨调减至2410元/吨;2013年的进口临储小麦销售底价从之前2500元/吨下调至2160元~2490元/吨不等;2012年跨省移库小麦销售底价从之前的平均2350元/吨左右下调至2040元至2350元/吨不等;真菌毒素超标小麦从之前的1760元/吨下调至800元/吨,并采取定向销售方式进行消化;新疆的不同年份的临储小麦销售价格也有不同程度下调。2006年以来小麦政策价格(三等白麦)对比见图2。

图2 2006年以来小麦政策价格(三等白麦)对比图

临储小麦数量方面,根据临储小麦交易的统计情况,如不考虑成交未出库或是解约撤单的数量,粗略估算,截至2017年12月底,临储小麦剩余约在7900万吨左右。其中,2017年收的托市小麦颗粒未动,收购量即等于可供应量,为2380万吨;2016年小麦已经成交80万吨,剩余约2774万吨;2015年小麦成交577万吨,剩余约1500万吨;2014年小麦成交1310万吨,剩余约1226万吨;2013年及之前的托市小麦剩余数量相对较少。

同时,由于政策性小麦的价格全面下调,将导致市场购销主体心态发生变化,贸易商或担心后期价格下跌而扩大出库进度,加工企业则观望心态增强,加大采购意愿有所减弱。

从消费角度来看,小麦的消费构成主要集中在口粮及饲料两个领域。全面推进的供给侧结构性改革对产业影响深远,加工企业产能利用率将出现明显分化,尽管制粉行业的平均开工率仅在50%左右,但行业龙头、特色加工企业、产品差异化企业的平均开工率却都在80%以上。预计2018年上半年,全社会的面粉消费量不会出现大的下滑,相反,中国宏观经济运行底部坚实、韧劲增强或将为口粮消费带来增量机会。同时,面粉加工副产品的价格预计温和运行,也将在一定程度上支撑消费。2014/2015年度以来中国小麦供需平衡见表1。

表1 中国小麦供需平衡表

饲料消费方面,自2011/2012年度饲用消费达到创纪录的2800万吨后,逐年下降,机构预测2017/2018年度预计饲用消费将降至500万吨。很明显,小麦的饲料用量极大程度上受到玉米的价格走势影响。以猪饲料为例,如不考虑不同企业的配方差异,理论上小麦与玉米价差在150元/吨之内都存在替代机会。综合考虑2017年东北、华北玉米生产情况以及2018年国内玉米的供需形势,粗略估算2018年上半年国内玉米的市场平均价格预计不会高于2200元/吨,较大的价差将阻止小麦的饲料消费用量。

应该认识到,2018年的历史意义重大,不仅是贯彻落实十九大精神的开局之年,也是打赢三大攻坚战的重要一年、乡村振兴战略落地实施的初始之年,更是决胜全面建成小康社会、实施“十三五”规划承上启下的关键之年,同时还是纪念改革开放40周年。在这种背景下,2018年国内的小麦价格不会出现反常表现,维持在合理区间内运行将是大概率事件。预计在2018年接新前,主产区陈小麦(不完善粒在5%以内)的到厂平均价格或在2480~2580元/吨,如果2018年新麦平均质量正常,新麦上市初期的粮库主流收购价格或在2240~2320元/吨之间。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

今日农业(2022年13期)2022-09-15 01:18:00

耕作与栽培(2022年3期)2022-08-05 03:54:36

农业科技通讯(2022年2期)2022-02-28 09:58:52

今日农业(2020年13期)2020-12-15 09:08:51

今日农业(2019年11期)2019-08-15 00:56:32

中国粮食经济(2018年12期)2018-12-30 08:25:42

北方牧业(2016年6期)2016-12-17 14:04:49

河南畜牧兽医(2016年24期)2016-11-29 01:28:19

农产品市场周刊(2016年3期)2016-05-24 12:11:42