中央与地方财政关系制度研究

2018-02-20 14:45苏鹏娟

大经贸 2018年12期

苏鹏娟

【摘 要】 “营改增”会对中央与地方的财政关系提出新的挑战,本文通过研究央地财政关系特征及制度需求,建立激励相容机制模型,分析传到机制,提出对策。

【关键词】 财政关系 激励相容机制

一、中央与地方财政关系的特征及内生的制度需求

1994年分税制改革后有三个着力点:通过建立具有中央与地方共享性质的增值税,按照75:25分成比例来分配中央与地方的财政利益;在中央与地方政府之间划分税种,包括中央税种、地方税种与中央与地方共享税种;地方政府与中央政府分设地方税务局与国家税务局两套征税机构 。

在现行分税制体制下地方政府面临最大的考验是不断增长的财政压力。地方政府面对持续财政压力亟需寻求释放的出口。财政压力的释放出口主要有两个一是财政政策的调整;二是财政制度的调整。从目前的矛盾点分析,我国需要通过制度变迁来解决已有财政制度中存在的问题,而营税改征增值税为这种财政制度变迁的实现提供了突破口。

二、中央与地方财政关系激励相容机制

假设中央政府是委托人,为风险中性者,地方政府为代理人,为风险规避者。中央政府委托地方政府,在开放条件下实现本地区经济的可持续发展;通过加强区域间直接和间接的技术经济联系来缩小地区差距,即区域协调发展。具体而言,中央政府的目标是追求全体社会成员总福利水平的最大化,达到激励相容的效果,从而使得地方政府所获得的确定性等价和其他社会成员所获得的确定性等价之和最大。

(一)模型设定

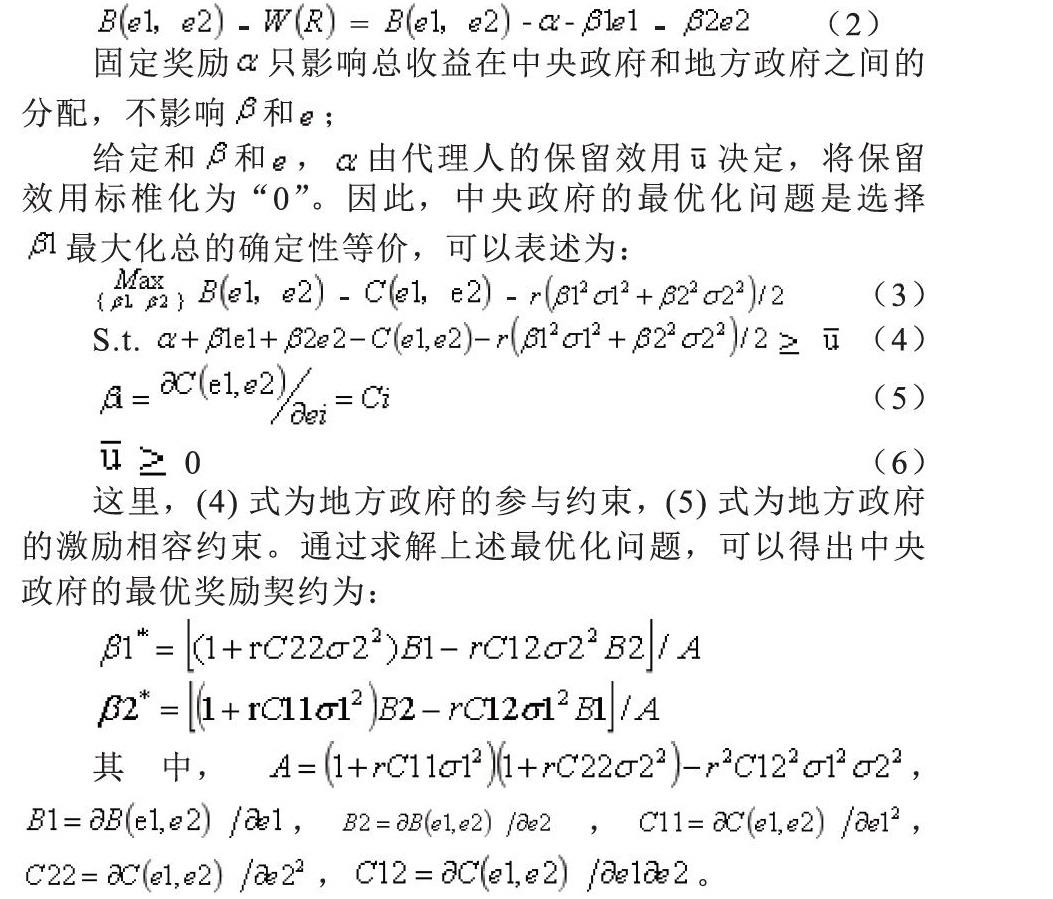

令某地方政府的努力严格为正努力产生的可观测的信息为R,R1= 其中:为努力所产生的收益,取决于努力水平和随机变量,~N (0,),主要取决于影响经济发展的不确定性因素;其中:为努力所产生的收益,取决于努力水平和随机变量,~N (0,),主要取决于缩小地区差距过程中影响区域协调发展的不确定性因素。

地方政府的努力水平e和自然状态ε共同决定总收益即为财政收入,中央只能观测到收益而不能直接观测到地方政府的努力水平和自然状态本身。这样,地方政府关于自己努力水平的私人信息,就会诱使其通过隐匿行动来降低自己的努力水平。中央政府面对这种信息不对称的情形,就需要设计一个最优契约,以使地方政府从自身利益出发选择对中央政府有利的努力水平,从而最大限度地降低地方政府的道德风险。

假设地方政府的效用函数为u(w)=-,r 表示代理人的风险规避程度,w地方代表努力所获得的奖励(转移支付)。令w取线性形式 =,即中央政府为地方政府设计的奖励方案,地方政府的确定性等价可表示为:

当某一地方政府从事第一类活动时,与其他地方政府之间的相互关系会影响努力成本函数的性状。具体来说,可能存在三种情形:第一,由于成本约束或自身利益诉求,地方政府可能不愿或难以将相关活动扩展到中央政府规定的区域协调发展领域。同时 ,由于中央政府规制中的信息不对称,许多地方政府极可能隐匿行动从事明为区域协调发展实为产业升级的活动。此时,两种努力的成本函数就互相替代,即 C12 = C21>0。第二,通过中央政府的组织和治理来实现区域经济的协调发展,譬如中央财政的转移支付和对口支援项目等。由于两类活动是通过不同的渠道和机制完成 ,并且往往是第一类活动在先、第二类活动在后,那么,其中一类活动努力水平的变化就不会影响另一类活动努力水平的边际成本,因而第一类活动和第二类活动在努力成本上可以视为相互独立,即 C12 = C21 = 0。第三,若该地方政府通过与其他地方政府的协作循环为自己的经济稳定发展提供市场和要素等方面的支持,那么第一类活动和第二类活动在努力成本上就出现了互补现象,即 C12 = C21<0。

地方政府之间的策略性互动会影响努力函数的性状,而努力函数的性状又会对地方政府双重任务的努力水平产生不同的影响。具体来说,当努力函数相互替代时,第一类活动所产生收益的增加会弱化对第二类活动的激励;当努力函数相互独立时,第二类活动变异性的增加在弱化对该类活动激励的同时 ,第一类活动则没有影响;当努力函数互补时,第二类活动收益的增加可以强化对第一类活动的激励。可见,双重任务的顺利完成依赖于地方政府努力函数的性质,而这又取决于地方政府之间的策略性互动行为。

三、中央与地方财政关系处理的制度策略

第一,正确处理中央与地方财政关系应遵守的核心理念 :要建立民众偏好为核心的财政制度,中央要赋予地方政府提供公共品的优先权,要保持地方财政运行的自主权。第二、努力打造相称于事权的地方政府融资体系 :营改增的背景下,地方政府财政压力更大,解决途径有:一是重塑地方税收入体系。地方税收体系应该是富有 活 力。二是建立全地方公债体系,赋予地方举债权。 第三,建立健中央对地方政府的良性激励机制。 一是采取“显性激励机制 ”手段,即行政任免权, 二是采取“锦标激励机制”手段。即指标化的奖惩。笔者认为中央对地方财政的激励机制不仅包括上述的行政考核标准,更应融入民众考评标准。同时应该注重政府间的良性互動,促进相互发展。

【参考文献】

[1] 田志刚《地方政府间财政支出划分研究》.中国财政经济出版社.2010年版

[2] 刘云龙《民主机制与民主-财政政府间财政分工及分工方式》.中国城市出版社.2001年版

猜你喜欢

现代农村科技(2022年5期)2022-05-20

今日农业(2021年14期)2021-10-14

环球时报(2019-06-26)2019-06-26

近代史学刊(2018年2期)2018-11-16

西藏研究(2017年3期)2017-09-05

廉政瞭望(2016年9期)2016-09-27

西藏研究(2016年3期)2016-06-13

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11