带GARCH误差项非线性ESTAR模型的单位根检验

2018-01-27 07:14:32胡俊娟

浙江科技学院学报 2018年1期

胡俊娟,王 伟

(浙江科技学院 理学院,杭州 310023)

近年来,非线性模型受到了国内外研究者的广泛关注[1-3]。然而,对线性模型的单位根检验已经不适用于非线性STAR模型。因此,许多研究者对指数STAR(ESTAR)模型进行了探讨。Kapetanios等[4]提出了Dickey-Fuller型KSS检验统计量;Kruse[5]在位置参数取值任意的情况下,用修正的Wald统计量对ESTAR模型进行了研究;Hanck[6]修正了Kapetanios等提出的KSS检验统计量在带趋势项情况下的极限分布。张凌翔等[7]讨论了局部随机游走STAR模型、局部随机趋势STAR模型的线性检验问题,构造了 Wald类检验统计量,提出了在局部平稳性未知的条件下进行STAR模型的线性检验方法。在实际研究中,经济变量的波动在不同时期通常具有时变性和波动集群性,因此非线性STAR-GARCH 模型在现实中有着很重要的应用[8]。近年来, 对带GARCH误差项模型的单位根检验引起了研究者的广泛关注,参见Ling和Li[9]、 Wang[10]、 Yuan和Zhang[11]等。这些研究主要针对AR-GARCH模型的单位根检验进行了研究,然而针对STAR-GARCH模型的单位根检验,却鲜有文献提及。由于非线性的ESTAR-GARCH过程和带GARCH的单位根过程数据表现非常相近,为了有效地建立合适的模型,在对数据建模前应对其进行单位根检验。因此,对ESTAR-GARCH模型的单位根检验进行研究是必要的。我们拟采用KSS型检验统计量,将其表示成自标准化的部分和形式,从而推导出在有均值和无均值2种情况下该统计量的渐进分布。通过蒙特卡罗模拟验证了该统计量的检验效果,并将该检验统计量与常规的DF检验统计量进行比较。

1 关于平稳ESTAR过程的单位根检验

对于时间序列,Kapetanios等[4]361对一阶ESTAR模型(ESTAR(1))进行检验:

Δyt=γyt -1G(yt -1;θ)+εt,t=1,…,T。

(1)

1.1 Kapetanios等关于平稳ESTAR模型的单位根检验

进一步,为了解决误差项相关问题,Kapetanios等[4]365通过增加Δyt的滞后项来消除。即考虑以下ESTAR(k)模型:

(2)

(3)

对模型(2),Kapetanios等[4]363基于式(3)提出了Dickey-Fuller型t统计量进行单位根检验:

(4)

1.2 关于ESTAR-GARCH模型的单位根检验

考虑以下带GARCH误差项的ESTAR模型(ESTAR(k)-GARCH(p,q)模型):

(5)

(6)

式(6)中:ω>0;αi≥0;βj≥0;i=1,…,p;j=1,…,q;et为独立同分布且均值为0,方差为1的序列。显然,当所有的αi和βj为零时,εt变成均值为零,方差为常数的独立同分布序列。

对于上述的ESTAR(k)-GARCH(p,q)模型(式(5)~(6)),通过对平滑转换函数的一阶泰勒展开,得到相应的辅助方程为:

(7)

相应地,在GARCH(p,q)误差项情况下,采用KSS型检验统计量来检验原假设H0:θ=0(即检验H0:δ=0),记为τ:

(8)

(9)

(10)

(11)

接着讨论统计量τ和τu的渐进分布。为了考察ESTAR-GARCH模型,不妨把GARCH(p,q)模型的严平稳性作为必要条件事先给定, 首先给出用于推导渐进分布的假设1和假设2。

假设2多项式ρ(z):=1-ρ1z-…-ρkzk满足ρ(z)=0的根在单位圆外。

引理1在假设1成立的情况下,则

证明:根据文献[11]的引理5.1和引理5.2,可以得出,在假设1成立的条件下,

且对于任意的x>0,

根据Hall等[14]的定理4.1,可以得到

得证。

定理1在假设1和假设2成立的条件下,考虑非线性ESTAR(k)-GARCH(p,q)模型 (式(5)~(6)),统计量τ在原假设H0:θ=0下的渐进分布为:

(12)

(13)

(14)

进一步,则有

Q1+Q2+Q3+Q4

定理2在假设1和假设2成立的条件下,考虑非线性ESTAR(k)-GARCH(p,q)模型(式(9)~(11))(u≠0),统计量τu在原假设H0:θ=0条件下的渐进分布为:

(15)

证明:考虑序列去掉漂移项。在原假设H0:θ=0的条件下, 根据最小二乘法,检验统计量为:

(16)

根据引理1和连续映射定理[18],则有

得证。

2 Monte Carlo 模拟

从上述检验统计量的渐进分布可以看出,在单位根检验下, 该分布与模型中的参数无关。为此,我们采用Monte Carlo随机模拟方法,考察检验统计量τ和τu的检验效果。

首先考察以下几种不同的数据生成过程。数据生成过程设为:

yt=yt -1+εt,

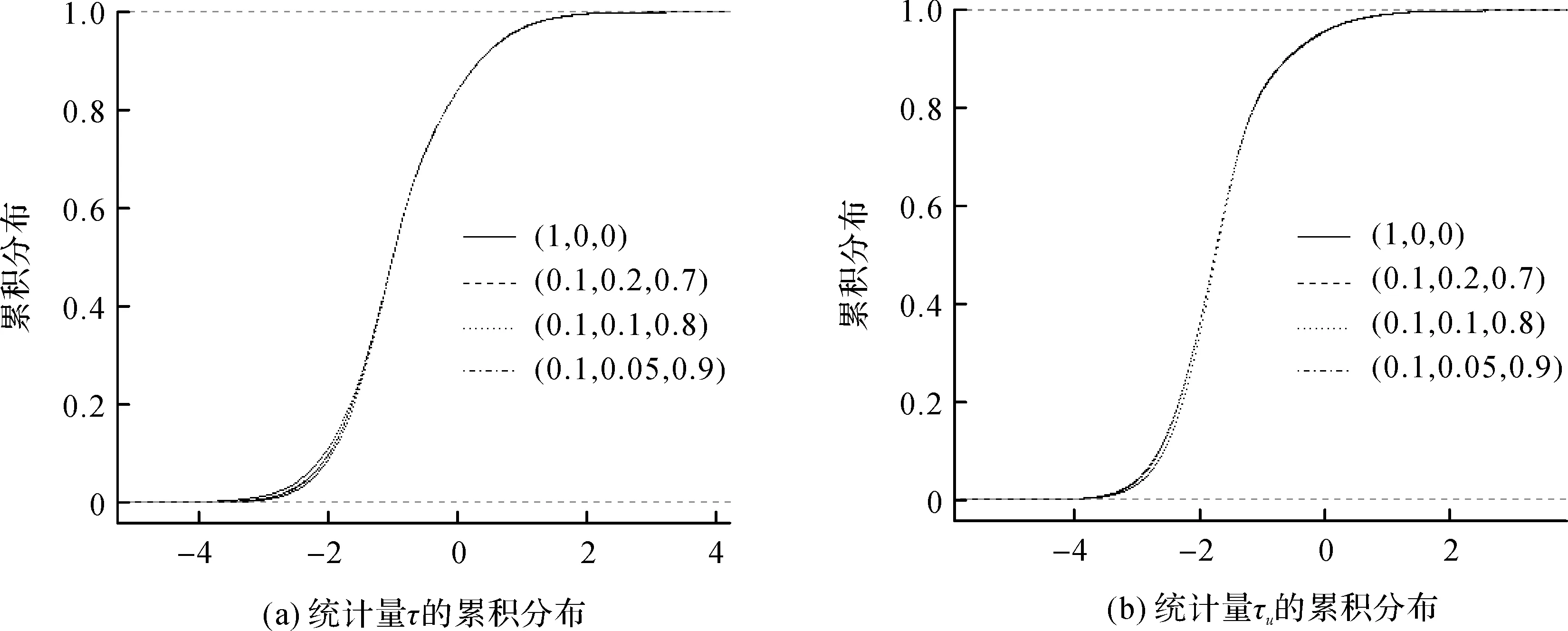

其中:{et}~i.i.d.(0,1);(ω,α1,β1)={(1,0,0),(0.1,0.2,0.7),(0.1,0.1,0.8),(0.1,0.05,0.9)}。这里考虑不同的GARCH模型系数(误差项εt是独立同分布和异方差情况)。为了考察不同情况统计量的渐进分布,蒙特卡罗模拟过程的数据样本容量设为1 000,重复50 000次。从定理1和定理2可以看出,检验统计量τ和τu的渐进分布与滞后项k无关,即对模型(5)和模型(10)而言,有无滞后项k都不会影响检验统计量的渐进分布。因此,在这里主要关注没有滞后项的情况。考虑到统计量的渐进分布与误差项GARCH模型中p,q无关,根据实际应用取p=q=1来进行讨论。图1给出了原始数据和去均值数据对应检验统计量τ和τu的经验累积分布。显然,无论在误差项为独立同分布序列还是GARCH情况下,检验统计量的渐进分布是一致的。相对而言,带漂移项的情况下,统计量的绝对临界值比无漂移项情况下稍大。

图1 不同系数(ω,α1,β1)下统计量τ和τu的累积分布Fig.1 Cumulative distributions of τ and τu for different coefficients (ω,α1,β1)

由于STAR模型的应用领域涉及很多宏观数据是小样本的情况,比如像失业率和利率等[5]77。接下来,在小样本的情况下,对各种数据生成过程中检验统计量临界值与渐进临界值进行比较。误差项中GARCH模型的参数设为(ω,α1,β1)=(0.1,0.1,0.8),样本容量T设为50、100、200、1 000这4种情况。数据生成过程重复50 000次。图2给出了不同样本容量情况下检验统计量τ和τu的经验累积分布。对不同样本量而言,统计量τ和τu的经验累积分布非常接近。特别是对无漂移项的数据生成过程,样本容量的变化对临界值并没有造成很大的影响,所以渐进临界值可以用来对不同的样本进行检验。进一步,从图2可以看出,如果给定名义水平和该水平下的临界值,则不同样本量产生的实际拒绝水平与名义水平接近。所以渐进临界值表在小样本情况下对检验非线性平稳的ESTAR-GARCH模型仍然适用。

图2 不同样本量下统计量τ 和τu的累积分布Fig.2 Cumulative distributions of τ and τu for different sample sizes

为了评估在备择假设下即在平稳ESTAR过程中检验统计量的势,不妨设数据生成过程为

其中{et}~i.i.d.(0,1)且γ=-1。在实际应用中,通常设γ=-1(参见文献[19])。由于在实际应用中在给定γ=-1的情况下,θ的估计值通常都比较小(参见Kapetanios等[4]374),所以在模拟过程中,仅考虑θ={0.01,0.05,0.1}的情况。表1~2中给出了检验统计量的势,并将它们与常规的DF检验统计量(记为DF)进行比较,检验的实际水平设为5%。从表中可以看出当θ较小时,无论(ω,α1,β1)如何取值,τ和τu比常规的DF具有更高的势。举个例子来说明,观察表1~2中当θ=0.01,(ω,α1,β1)=(0.1,0.2,0.7)时,样本量从50到100,统计量τ的势从0.376 9到0.856 6,而DF检验的势是0.217 4到0.762 6;统计量τu的势从0.211 6到0.531 4,而DF检验的势是0.118 2 到0.329 0。当然,当θ取值变大,因为模型渐进线性,DF检验统计量会有更高的势。当样本量比较大时(比如T=200),可以看出,所有检验统计量的势都接近1。对比表1和表2可以看出,在原始数据和去均值数据情况下,前者检验统计量的势更高。

表1 备择假设下统计量τ的势Table 1 Power of τ under alternative hypothesis

注:显著性水平为5%。

表2 备择假设下统计量τu的势Table 2 Power of τu under alternative hypothesis

3 结 论

在实际应用中,GARCH模型被广泛地应用于对经济(金融)时间序列波动性的研究,它能较好地解决波动群集问题, 即大(小)的波动后紧跟的是大(小)的波动。由于GARCH模型的系数是未知的,考虑了KSS型检验统计量来检验,检验功效及检验水平分析表明,该统计量具有良好的检验水平及较高的检验功效。因此,在应用中,无论数据生成过程中误差项是常数还是异方差情景,都可以通过模拟对临界值加以估计。从蒙特卡罗模拟可以得出,KSS型检验统计量比常规的DF检验量具有更高的检验功效,为误差项不独立(相依)的非线性ESTAR模型的单位根检验(对这种过程的购买力平价理论的检验)提供了一定的参考依据。

[1] KABIRI S, LOTFOLLAHZADEH T, SHAYESTEH M G, et al. Modelling and forecasting of signal-to-interference plus noise ratio in femtocellular networks using logistic smooth threshold autoregressive model[J]. IET Signal Processing,2015,9(1):48.

[2] CHEN R C Y, LEE C H. The influence of CSR on firm value: an application of panel smooth transition regression on Taiwan[J]. Applied Economics,2017,49(34):1.

[3] UBILAVA D, HELMERS C G. Forecasting ENSO with a smooth transition autoregressive model[J]. Environmental Modelling and Software Volume,2013,40(2):181.

[4] KAPETANIOS G, SHIN Y, SNELL A. Testing for a unit root in the nonlinear STAR framework[J]. Journal of Econometrics,2003,112(2):359.

[5] KRUSE R. A new unit root test against ESTAR based on a class of modified statistics[J]. Statistical Papers,2011,52(1):71.

[6] HANCK C. On the asymptotic distribution of a unit root test against ESTAR alternatives[J]. Statistics and Probability Letters,2012,82(2):360.

[7] 张凌翔,张晓峒. 单位根检验中的Wald统计量研究[J]. 数量经济技术经济研究,2009,26(7):146.

[8] 宫健,高铁梅,张泽.汇率波动对我国外汇储备变动的非对称传导效应:基于非线性LSTARX-GARCH模型[J].金融研究,2017(2):84.

[9] LING S Q, LI W K. Asymptotic inference for unit root processes with GARCH(1,1) errors[J]. Econometric Theory,2003,19(4):541.

[10] WANG G W. A note on unit root tests with heavy-tailed GARCH errors[J]. Statistics and Probability Letter,2006,76(10):1075.

[11] YUAN Y Z, ZHANG R M. Estimation for nearly unit root processes with GARCH errors[J]. Applied Mathematics: A Journal of Chinese University(Series B),2010,25(3):297.

[12] LUUKKONEN R, SAIKKONEN P, TERSVIRTA T. Testing linearity against smooth transition autoregressive models[J]. Biometrika,1988,75(3):491.

[13] YANG X R, ZHANG L X. A note on self-normalized Dickey-Fuller test for unit root in autoregressive time series with GARCH errors[J]. Applied Mathematics: A Journal of Chinese University(Series B),2008,23(2):197.

[14] HALL P, LUKACS E, BIRNBAUM Z W, et al. Martingale limit theory and its application[J]. Journal of the American Statistical Association,1980,78(78):301.

[15] MÜLLER U K, ELLIOTT G. Tests for unit roots and the initial condition[J]. Econometrica,2003,71(4):1269.

[16] PHILLIPS P C B, SOLO V. Asymptotics for linear processes[J]. The Annals of Statistics,1992,20(2):971.

[17] 孙荣恒. 随机过程及其应用[M]. 北京:清华大学出版社,2004.

[18] 严士健,刘秀芳. 测度与概率[M]. 北京:北京师范大学出版社,1994.

[19] TAYLOR M P, PEEL D A, SARNO L. Nonlinear mean-reversion in real exchange rates: toward a solution to the purchasing power parity puzzles[J]. International Economic Review,2001,42(4):1015.

猜你喜欢

内蒙古统计(2021年4期)2021-12-06 02:49:20

测控技术(2018年4期)2018-11-25 09:46:52

统计与决策(2017年23期)2018-01-06 05:10:23

上海精神医学(2017年5期)2017-11-29 06:03:10

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

统计与决策(2015年11期)2015-02-18 04:57:12

数学年刊A辑(中文版)(2014年4期)2014-10-30 01:50:38