风险概率下不完全信号时内部交易

2018-01-22 04:15:17周永辉

重庆工商大学学报(自然科学版) 2018年1期

肖 凯, 周永辉, 况 山, 舒 康

(1.贵州大学 明德学院,贵阳 550001;2.贵州师范大学 大数据与计算机科学院,贵阳 550001)

0 引 言

1985年,Kyle[1]独创性应用数字模型表述了动态交易问题,交易机制如下:内部交易者利用私有信息获取利润.噪声交易者(也称随机交易者),他们并不知道市场上其他信息,交易时随意提供交易量.做市商是公平定价者,他们负责收集交易总量,然后制定价格.Kyle模型[1]求出了内部交易者的最优策略、期望利润及信息释放量、流动性等相关内容.1999年,在Kyle模型[1]的基础上,LUO S L[2]和JAIN N,MIRMAN L J[3]做了许多相关工作.其他相关研究可参见文献[4-6]和文献[10-11].

2002年,LUO S L和ZHANG Q[9]在Kyle模型基础上描述了不完全信号时连续交易; 2008年,刘红[8]在文献[9]基础上建立了不完全信号时离散动态交易模型.之后,在2014年,肖凯和周永辉[12]在刘红的基础上,采用双寡头交易模型刻画了市场上的交易机制.研究模型在肖凯和周永辉[12]的基础上做了进一步研究;模型考虑在内部交易者将投入交易量之前,对当时市场的有利情况进行分析,然后以某个风险概率投入交易量;模型讨论了当两个内部交易者同时收到一致的信息(不完全信号)时,风险资产交易市场中多期动态交易均衡.

1 预备知识

内部交易者i在第n期的利润记为

因此,内部交易者i从第n期到第N期的利润记为

内部交易者在第n期交易结束后剩余信息量记为

(1)

(2)

因此,得

(3)

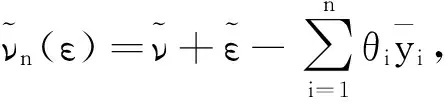

内部交易者i第n期后拥有的私有信号记为

则内部交易者采用均衡策略为

(4)

以后称rin为交易强度(或称为交易策略).

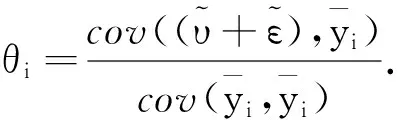

由正态分布投影定理[13]得式(3)

(5)

下面通过递推公式求流动性参数与剩余信息量.令

(6)

那么

(7)

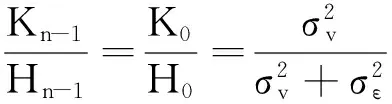

Kn-1和Hn-1有如下递推公式:

(8)

(9)

由式(8)与式(9)得

(10)

把式(10)代入得

(11)

把式(10)与式(11)代入剩余信息公式(1),递推得

(12)

2 多期交易均衡

当内部交易者进行了N期交易后,那么模型均衡描述如下:

定理1 对任给的n=1,2,…,N,风险交易市场上的两个内部交易者,当他们均收到相同的不完全信号时,若他们均采取均衡策略(4),那么可以得到非随机实数αn和δn,使得:

(13)

交易强度r1n和r2n记为

(14)

最后一期期望利润为

αn-1与αn,δn-1与δn的递推表达式为

(15)

(16)

(17)

那么内部交易者1采取最佳策略记为

(18)

由式(4)得

(19)

即

(20)

通过标准Cournot双寡头模型思想,联立式(19)和式(20),那么两个内部交易者采用相同的策略,

因此得

(21)

把式(11)代入式(21)得

(22)

式(22)为内部交易者1的交易策略,因此最后一期期望利润记为

条件期望利润记为

(23)

得

(24)

其中

δN-1=0

(25)

由式(23)、式(24)、式(25)的关系推导即可得,内部交易在第N期的最优策略满足:

(26)

解得

r1(N-1)=

(27)

同理

r2(N-1)=

(28)

由标准Cournot双寡头模型思想联立式(27)与式(28)知,那么内部交易者1和2采取的是相同策略,

所以得

把内部交易者的交易策略代入期望利润后得到

从而递推得

αN-2=(αN-1(1-2bθN-1r1(N-1))2+

与肖凯和周永辉[12]模型比较得出结论:两种模型下内部交易者释放的信息相同,但是,当内部交易者选择交易时,他们的交易强度更强,且内部交易者获得的期望利润更大.在交易市场中,即使内部交易者能获得交易私有信息,但是当信息对自己不利时,内部交易者宁愿选择放弃交易,此时信息并不会释放,这说明内部交易者信息释放量与其交易与否无关,信息释放量只与投入的交易量相关;当信息对自己有利时,内部交易者交易强度很大,最终使得自己获得利润更大,模型更正了肖凯和周永辉[12]模型利润最大化表达方式.

3 结束语

在内部交易收到不完全信号时,他们会对自己信息进行分析,当觉得信息对自己有利时,会投入交易量,由于投入交易量会释放私有信息,所以会选择是否交易,所提模型对内部交易者是否交易采用概率描述,从而解决了模型中内部交易者信息释放量及市场流动性情况.

[1] KYLE A S.Continuous Auctions and Insider Trading[J].Economertrica ,1985,53:1315-1335

[2] LUO S L.The Impact of Public Information on Insider Trading[J].Economics Letters ,2001,70: 59-68

[3] JAIN N,MIRMAN L J.Insider Trading with Correlated Signals[J].Economic Letters,1999(5):105-113

[4] HUDDART S,HUGHES J S,LEVINE B.Public Disclosure and Dissimulation of Insider Trades[J].Econometrica,2001(12):665-681

[5] HOLDEN C W,SUBRAHMANYAM A.Long-lived Private Information and Imperfect Competition[J].The Journal of Finance,1992(2):247-270

[6] GONG F Z,LIU H.Imperfect Competition among Insider Traders When Information Publicly Disclosed[D].Working Paper Series,2010,28:23-30

[7] KYLE A S,WANG F.May Speculation Duopoly with Ag-reement to Disagree:Can Over Confidence Survive the Market Test [J].The Journal of Finance,1997(11):2073-2090

[8] 刘红.信息不对称时的内部交易[D].北京:中国科学院博士论文,2008

LIU H.The Insider Trading under Information Asymmetry[D].Peking:Phd Thesis of Chinese Academy of Science,

2008

[9] LUO S L,ZHANG Q.Dynamic Insisder Trading[J].AMS/IP Studies in Advanced Mathematics,2002(4): 93-104

[10] 肖凯,周永辉.不完全噪声交易信息下的内部交易[J].贵州师范大学学报(自然科学版),2013(5):56-60

XIAO K,ZHOU Y H.The Insider Trading with Incomplete Noisy Signal[J].Journal of Guizhou Normal University (Nat Sci Ed).2013(5):56-60

[11] 肖凯,周永辉.风险资产交易市场中两个信号下的内部交易[J].武汉大学学报(理学版),2014(8):374-376

XIAO K,ZHOU Y.HInsider Trading with Two Signals in A Risk Asset Trade Market[J].Journal of Wuhan University(Nat Sci Ed),2014(8):374-376

[12] 肖凯,周永辉.不完全信号时内部交易[J].重庆工商大学学报(自然科学版),2014(2):50-55

XIAO K,ZHOU Y H.Insider Trading with Incomplete Signal[J].Journal of Chongqing Technology and Business University (Nat Sci Ed),2014(2):50-55

[13] JOHNSON R A ,WICHERN D W .Applied Multivariate Statistical Analysis[M].Beijing:Tsinghua University Press,2007

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

系统工程学报(2022年1期)2022-04-29 02:08:30

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

湖南农业(2016年3期)2016-06-05 09:37:36

现代企业(2015年2期)2015-02-28 18:45:07

IT经理世界(2014年9期)2014-05-22 08:33:37