1998—2015年环境审计研究回顾与述评

——基于文献计量分析法

2018-01-08 01:22:20薛大维张宁王甲山朱志红

华北水利水电大学学报(社会科学版) 2017年6期

薛大维,张宁,王甲山,朱志红

(东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318)

1998—2015年环境审计研究回顾与述评

——基于文献计量分析法

薛大维,张宁,王甲山,朱志红

(东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318)

环境审计是审计领域的重要分支,随着我国环境问题日益严重,受到越来越多学者的关注。本文采用文献计量分析法对1998—2015年之间发表在CSSCI上的237篇有关环境审计的文献进行梳理,分别从发表时间、研究内容、研究方法、文献来源、关键词、研究机构6个方面进行统计分析。结果表明,我国环境审计研究理论逐渐成熟,审计实务发展迅速,但审计方法仍然很单一。

环境审计;文献计量分析法;CSSCI

随着经济发展及科技的进步,环境污染日益严重,气候变暖、大气污染、臭氧层破坏、生物多样性减少等问题日益凸显。环境问题已成为关系国家长远发展及前途命运的问题。继十七大之后,十八大又重新提出“生态文明”,指出今后要以“绿色发展、循环发展、低碳发展”为发展方向,这意味着国家已经将生态问题提升到了战略的高度。随着国家及公众对环境问题的日益关注,环境审计也受到了研究人员的重视。

一、 研究方法及内容

文献计量分析法产生于20世纪初,最初应用于解剖学的文献管理中,是一种定量分析方法。目前文献计量分析法已经应用到了各学科、各领域的方方面面。但单纯的文献计量分析法不能很好地解释环境审计发展的内在规律与趋势,需要与内容分析法相结合[1],从环境审计的研究内容、主题、方法等领域对环境审计进行梳理与分析。目前我国绩效审计主要停留在企业经济效益审计阶段[2]。张巧良对内部审计的研究进行了回顾与展望,指出内部审计实务发展滞后,提出今后内部审计的发展方向应关注如何为公司治理服务、怎样控制企业风险等问题[3]。

本文力求通过对环境审计研究近18年来的相关文献进行回顾与述评,揭示以下几个方面的问题:环境审计理论与实务方面的研究现状,环境审计的内容发展现状(按环境审计标准及主要目的划分),并寻求其变化规律;环境审计的研究目的及发展趋势;环境审计研究的主要推动力量及发表途径;环境审计的研究方法。希望通过对以上诸多问题的梳理与探讨,分析目前环境审计各方面的发展趋势,为今后环境审计的研究起到参考与指引作用。

二、 文献计量分析

(一)样本初选与遴选

以CSSCI数据开始录入(1998年)为起始时间,终止时间为2015年,在CSSCI检索平台以主题“环境审计”或“生态审计”共检索到文章237篇。为保证研究结果的准确性与可信性,经过人工逐篇甄别,去除征稿通知、期刊总目次、新闻稿及以“审计环境”为主题等与本文研究主题偏离的文献,最终确定样本总量为172篇。

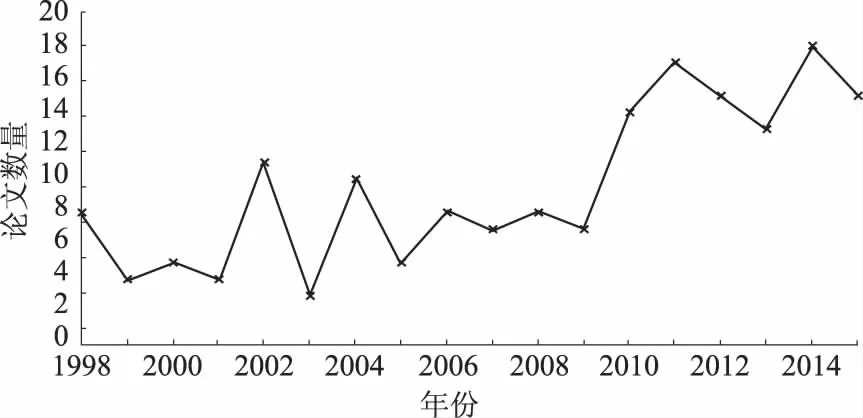

(二) 环境审计文献发表时间统计

图1为1998—2015年研究“环境审计”的发表时间走势图。从图中可以看出1998—2009年研究成果数量平稳,只有2002—2004年研究数量波动较大,原因是2002年与2004年中国审计学会环境审计研讨会和审计管理研讨会的召开,促进了环境审计的发展;2010年起研究数量激增,究其原因,是由于2009年哥本哈根全球气候大会的余热还未散去,2010年环保大事件又频繁发生,紫金矿业溃坝事件、中石油大连海域污染事件、化工桶流入松花江事件等等都引起国家及社会各界的广泛关注,从而提升了研究人员对环境审计的研究热度。最近几年环境审计研究成果的数量居高不下,呈平稳状态,每年的发表量都在10篇以上,说明我国学者对环境审计的研究热度一直居高不下。

图1 样本总量分布图

(三)文献研究内容分析

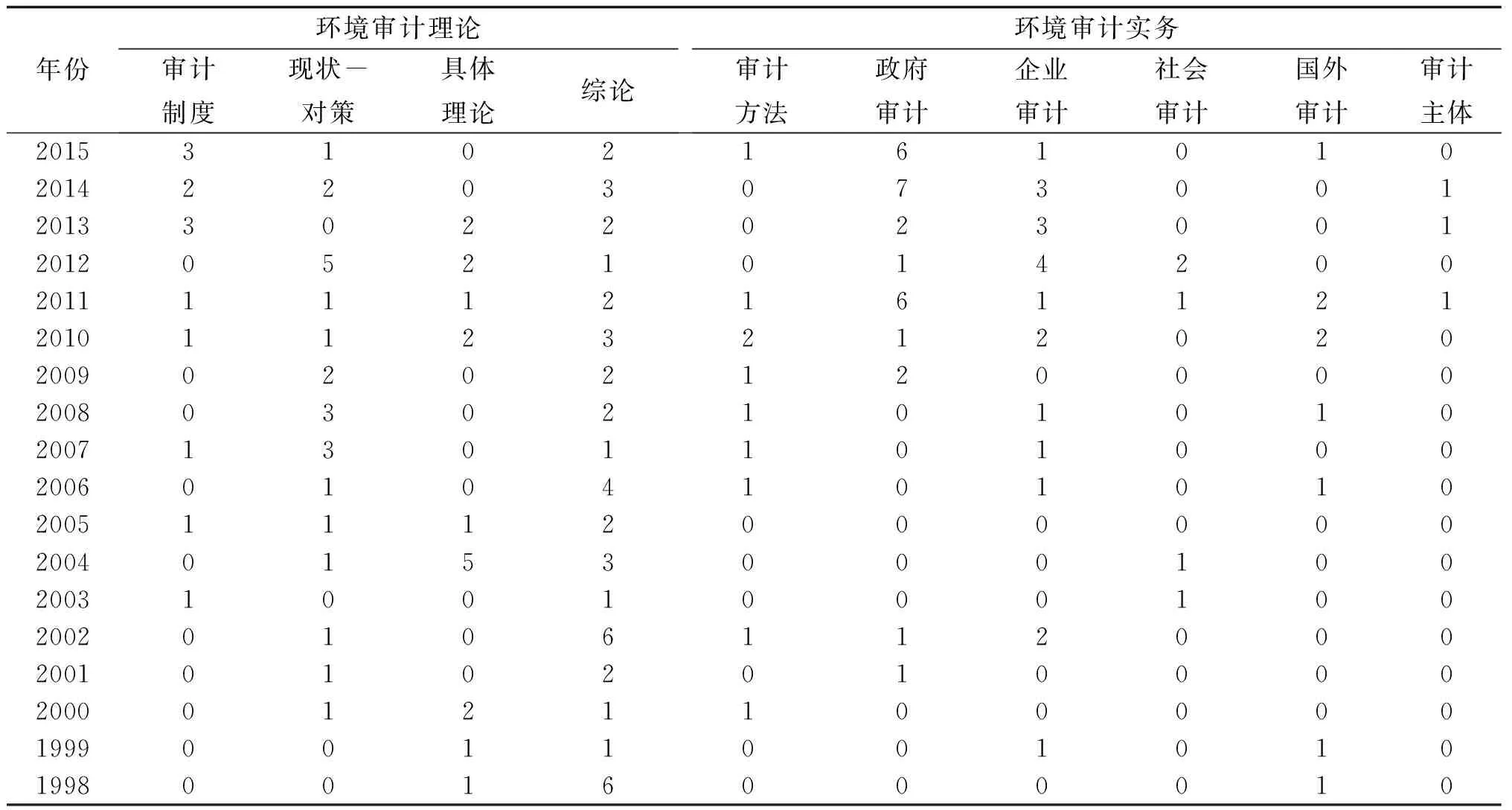

从环境审计理论与环境审计实务两个方面对近18年环境审计研究做了统计分析,见表1。从整体上看,关于环境审计理论研究文献数量占总数的56.98%,实务研究占43.02%,理论研究略占上风。从统计结果可以得出,我国近18年环境审计总体可以分为2个阶段:第1个阶段是1998—2009年,理论研究发展速度远超实务研究,二者相对比例为2.64;第2阶段是2010—2015年,实务研究热度激增,理论研究热度逐渐减弱,二者相对比例变为0.77,说明我国近几年实务研究发展迅速。环境理论研究中综论类最多,占理论研究总数的44.9%。其次为现状-对策类,占24.49%。环境审计实务研究中对企业审计及政府审计的研究数量占实务研究总数的63.51%。

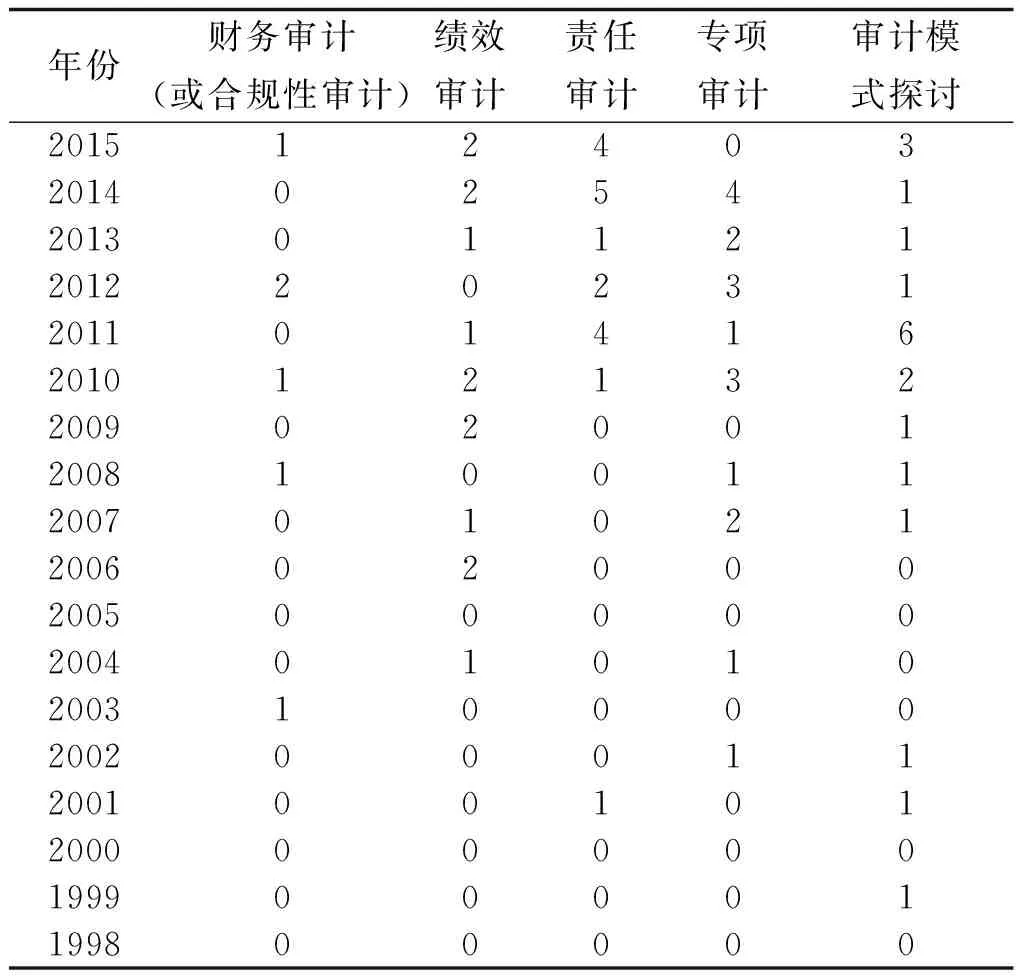

此外,依据环境审计标准及主要目的将其分为财务审计(或合规性审计)、绩效审计、责任审计、专项审计以及审计模式探讨等方面,选择涉及这几个方面的样本共76篇文章进行归类和分析,见表2。可以看出近几年关于绩效审计、责任审计、专项审计的文献发表量较大。近2年对责任审计的研究成果有所增加,可能是由于十八届三中全会提出了自然资源资产离任审计,提高了研究人员对责任审计的关注度。2014年关于责任审计文献的比例较2013年环比增长100%,近3年关于绩效审计的文献一直保持在20%左右,可以说责任审计和绩效审计是近年来的绝对热点话题。

表1 文献内容统计表

表2 文献内容统计表

(四)研究方法分析

将研究方法分为规范研究法与实证研究法,具体分类见表3。

目前对环境审计的研究主要集中在规范研究法,占总研究方法的83.15%,实证研究较少,与国外的规范研究、实证研究齐头并进相比[4],还是存在一定差距的。规范研究法中运用比较研究的相对较多,分析比较研究法相关文献的内容,发现以国外及国内环境审计理论与实务的比较为主,通过比较找出研究差距,为后续审计的发展提供借鉴作用。

实证研究法中案例研究法与实地研究法所占比例基本一致,尤其是近年来国家对专项环境审计的重视,使案例研究法与实地研究法发展速度加快。

表3 文献研究方法比例表

(五)关键词频次分析

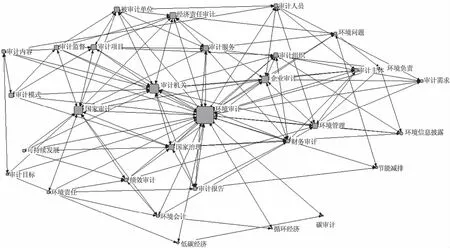

对关键词的统计可以梳理文章的研究目的和研究趋势,关键词的频次及其关联度可以反映研究领域的研究主题和发展情况。采用共词分析法研究关键词彼此间的勾稽关系,如果反应研究主题的两个关键词出现在同一篇文章中,则说明两者具有共现关系,出现的次数越多说明两者关系越强[5]。对172篇环境审计类关键词统计发现,“环境审计”出现的频率最高,为113次,这是无可厚非的,此外“环境审计”“国家审计”“审计机关”“可持续发展”“环境管理”“经济责任审计”“绩效审计”“企业审计”“环境会计”“国家治理”占据了关键词频数的前10位。

为了更加直观地展现关键词间的关系,应用SATI生成关键词共现矩阵,并用UCINet 6绘制关键词共现网络图,如图2所示。

图2 关键词网络共现图

节点的大小代表关键词的中心度,节点越大表明此关键词越核心,节点间的连线代表关键词间的共现关系,两节点间连线越短代表关键词间的关联度越高。通过对词频的分析及关键词间的共现可视化分析,发现中国知网核心期刊收录的以“环境审计”为中心,形成“国家审计”“企业审计”“审计机关”等研究主题,辅以“国际治理”“经济责任审计”“财务审计”等相关内容的研究网络;“环境审计”与“国家治理”“环境管理与财务管理”“审计内容与审计模式”关联度较强。

(六)文献来源统计

环境审计作为解决环境问题的监督者,需要审计部门与环保部门通力合作、共同治理,因此环境审计的研究是环境学、审计学、经济学等交叉的综合学科,但环境审计又不是这几种学科的简单相加。通过对引证文献来源的分析可以了解审计与其他学科的交融性,这是因为一个符合学术规范的研究如果重点参考了其他学科领域的内容,则必然会体现在引证文献之中。经统计,发表在CSSCI上的的172个样本文献分布于68种期刊中,发表量前10的期刊分别为:《审计研究》《生态经济》《环境保护》《审计与经济研究》《中国人口·资源与环境》《财务与会计》《统计与决策》《生产力研究》《中国行政管理》《会计研究》。发表在会计与审计类期刊的文章数量占样本总数的60.58%,环保类期刊占30.77%,这说明目前我国对环境审计的研究主要基于传统审计之上,与环境学、经济学的有所交叉,但交融性不强。

(七)研究机构分析

研究组织机构分为高等院校、政府机构、其他三类。高等院校类细分为财经类院校、理工院校、综合院校和其他院校;政府机构类细分为审计机关、环保机关和其他政府机构,其中,审计机关指的是审计署及地方审计局;其他类细分为审计学会、中国科学院。归类统计见表4。由表4可知,财经院校和综合院校的科研贡献率高达67.45%,对环境审计研究的贡献是不言而喻的;审计机关对环境审计研究的贡献率也相当大;综合类院校的二级单位多为会计学院或经济管理学院,企业对环境审计研究的贡献率为零。

表4 研究机构发文统计

三、 研究结论

(一)研究方向

从对环境审计成果的分析看,我国研究人员对环境审计的研究越来越深入,研究范围越来越广。从研究方向上看,以前以理论研究为主,实务研究相对滞后的状况在近几年得到了较大改善。近几年我国环境审计研究方向逐渐向国际趋同,研究方向更加多元化和合理化,尤其像环境绩效审计、环境责任审计、专项审计研究成果越来越多。但是,我国环境审计的方向也存在一些问题。一方面,我国对环境审计研究方向的热度随国家政策及国际关注度等波动较大,研究人员往往会针对发生的环保大事件(例如水污染大事件、国际环保会议的召开等)进行水污染审计、大气审计、碳审计等研究,“扎堆”现象严重。另一方面,对环境审计的研究主要关注的是事后审计,也就是环保事件发生后研究怎么治理,今后的研究方向应适当关注环境的事前审计,在环境污染发生前对环境污染源头进行审计,而不是只关注污染后如何治理,应该扩大环境审计的视角。

(二)研究内容

目前,我国环境审计在研究内容上紧跟国家政策,逐步形成了符合中国国情的中国特色环境审计体系。从网络共现图也可以看出环境审计与国家治理的共现关系很强。这不仅推动了环境审计的发展,而且能够为国家的综合治理提供强有力的保障。

从整体上看,我国环境审计的研究内容仍存在一些问题:一方面,我国环境审计的研究依然较国际滞后,这可能与我国环境审计发展时间较短有直接关系,但并不是说要对国外的做法照搬全抄,在吸取国外先进经验的同时要结合我国的实际情况建立符合国情的环境审计模式;另一方面,环境审计研究内容的重复性比较大,文章的相似度很高,有些只是将前人的观点用另外一种方式进行叙述,并没有改变其固有的中心思想,缺乏创新性。在内容上跟风现象比较严重,导致研究的话题往往热而不深,只是泛泛而谈,这种重复性研究现象使得环境审计的研究配置效率低下和资源过分集中。

我国环境审计的内容不仅仅要关注区域性或群落的环境审计问题,而且也应该逐渐扩大为政府机构、企业、学校、医院等微观主体内部的环境审计问题[6]。

(三)研究方法

目前环境审计研究方法主要为规范研究法,少量为实证研究法,这不仅说明了我国环境审计研究方法依然很单一,而且研究不成体系、缺乏实践经验。一般而言,实证研究主要偏重于对实践的分析与总结,有利于发现实践中的问题,相应地也存在一定的缺陷,就是缺乏一定的理论基础,达不到理论研究的高度;规范研究法虽然具有很强的理论性,但缺乏实践的检验,很难对规范研究成果进行推广。应该将两者有机结合,发挥各自的长处,将规范研究的成果用理论研究进行检验,并最大程度发挥对实证研究的指导作用。

(四)研究主体

从对研究主体的统计看,目前我国环境审计主体较为单一,主要是以国家审计为主导,对内部审计以及社会审计的研究成果相对较少。由于进行环境审计会增加企业财务负担,而且受经济不景气的影响,内部环境审计及民间环境审计发展速度缓慢。但随着环境问题日益突出,环境审计仅仅依靠国家审计力量还远远不够,有些问题应该让民间审计及内部审计分担压力。从长远角度来看,社会审计及内部审计必然在环境审计上起重要作用。要想建立完善的环境审计体系,必须凝聚三大审计力量,充分发挥其各自的功能。

(五)研究环境审计后备力量

从上文对我国环境审计研究机构的分析可知,高校的研究成果近七成,但是高校对环境审计的研究也存在一些阻碍。一方面由于高校不是专门的研究机构,投入环境审计研究的时间和精力有限,另一方面高校对于审计的研究虽然具有强大的理论基础,但是缺乏实践经验,这也可能造成了我国关于环境审计的研究以规范研究为主,实证研究成果很少。不可否认的是,高校为推动环境审计的发展贡献了力量,国家应该鼓励高校对环境审计进行研究,推动我国环境审计的发展,同时应促进高校与企业、研究所协同合作,为高校搭建研究平台,鼓励高校进行实证研究,从而保证研究结论的可靠性与实用性。

(六)学科间交融性

目前我国对环境审计的研究主要基于传统审计之上,往往将传统审计的方法扣上环境审计的“帽子”,与其他学科的交融性差[7]。因此,今后的研究要注重与其他学科的整合研究,形成环境审计独有的体系,从而提高环境审计的实用性。另外,在培养人才方面可以促进高校间或院系间的融合,提高审计学科与资源环境类学科的交融性,为我国环境审计的发展储备人才,做到真正为国家所用。

[1] 王曰芬.文献计量法与内容分析法的综合研究[D].南京:南京理工大学,2007.

[2] 宋常,吴少华.我国绩效审计理论研究回顾与展望[J].审计研究,2004(2):31-35.

[3] 张巧良,陈俊.内部审计理论研究的回顾与展望[J].财会通讯,2005(5):31-36.

[4] 郭帅,孙文刚.我国环境审计回顾与评述:基于国内1997—2014年核心期刊文献分析[J].齐鲁珠坛,2015(1):48-51.

[5] 刘启元,叶鹰.文献题录信息挖掘技术方法及其软件SATI的实现:以中外图书情报学为例[J].信息资源管理学报,2012(1):50-58.

[6] 杨积平.国外环境审计研究对我国的启示[J].现代审计与经济,2014(2):38-39.

[7] 张长江,陈良华,黄寿昌.中国环境审计研究十年回顾:轨迹、问题与前瞻[C]∥中国会计学会审计专业委员会,中国会计学会审计专业委员会2010年学术年会论文集.杭州:2010.

TheEnvironmentalAuditReviewfrom1998to2015— Based on Bibliometric Analysis

XUE Dawei, ZHANG Ning, WANG Jiashan, ZHU Zhihong

(Petroleum Economic and Management Institute, Northeast Petroleum University, Daqing 163318, China)

Environmental audit is an important branch of audit. With the increasingly serious environmental problems in our country, more and more scholars pay attention to it. In this paper, 237 papers about environmental audit published on CSSCI from 1998 to 2015 were analyzed by bibliometric analysis. The statistical analysis was made respectively from the six aspects of the publication time, research content, research methods, literature sources, keywords and research institutions. The results show that the theory of environmental auditing in China is gradually mature, and the audit practice is developing rapidly, but the audit method is still very simple.

environmental audit; bibliometric analysis; CSSCI

2017-05-21

黑龙江省哲学社会科学研究规划基金项目“黑龙江省产学研协同创新体系的运作机制及对策研究”(15GLB08);国家社会科学基金项目“我国油气资源开发的水土保持补偿制度研究”(14BJY028)的阶段性研究成果;东北石油大学青年科学基金项目“基于学科集群与产业集群协同的高校协同创新研究”(2013QN203)

薛大维(1979—),男,黑龙江庆安人,东北石油大学石油经济与管理研究所副教授,博士研究生,研究方向为审计理论与实务;王甲山(1963—),男,吉林农安人,东北石油大学经济管理学院教授,博士,博士生导师,研究方向为税收理论与纳税筹划。

C931;F239

A

1008—4444(2017)06—0060—05

蔡洪涛)

猜你喜欢

国画家(2023年1期)2023-02-16 07:57:00

速读·下旬(2021年11期)2021-10-12 01:10:43

大东方(2019年12期)2019-10-20 13:12:49

中国外汇(2019年14期)2019-10-14 00:58:36

科学与财富(2017年22期)2017-09-10 13:20:02

商情(2017年1期)2017-03-22 16:56:36

考试周刊(2016年15期)2016-03-25 04:12:42

中国当代医药(2015年31期)2015-03-01 02:08:33

中国外汇(2015年11期)2015-02-02 01:29:29

中国外汇(2015年11期)2015-02-02 01:29:28