CEO权力、研发投入和企业社会责任

2017-12-29 03:03张栓兴邓杨娟温岩泽

生产力研究 2017年11期

张栓兴,邓杨娟,温岩泽

(西安理工大学 经济与管理学院,陕西 西安 710054)

CEO权力、研发投入和企业社会责任

张栓兴,邓杨娟,温岩泽

(西安理工大学 经济与管理学院,陕西 西安 710054)

文章以2010—2015年的中国创业板上市公司的经验数据为研究样本,基于战略协同的视角,探究首席执行官(chief executive officer,CEO)权力、研发投入和企业社会责任(corporate social responsibility,CSR)的内在关系。研究结果表明,CEO权力可以积极影响CSR的履行;CEO权力可以显著促进企业研发投入水平,且研发投入的提高进一步增强了CSR的履行,即研发投入在CEO权力与CSR的影响机制中发挥了部分中介作用。在实践层面上,研究结果可以为公司治理提供有价值的参考信息。

CEO权力;研发投入;CSR

一、引言

企业社会责任 (corporate social responsibility,CSR),是指企业在追求经济利益、创造股东价值的同时,也要履行对其他利益相关者(如债权人、供应商、员工、环境、社会等)的责任[1]。企业与利益相关者建立良好的关系有助于企业获取竞争优势[2],忽视利益相关者的合理需求,则会危害企业的长期健康发展。近年来,随着食品安全、环境污染等问题的突出,社会责任问题引起了社会各界的广泛关注。国家相继颁布了多个条令来规范企业的社会责任,但仍有不少企业没有真正树立企业社会责任意识,整体社会责任水平仍令人堪忧。因此,如何促进企业积极履行社会责任是一个值得深入研究的话题。

与此同时,面对激烈的市场竞争环境,研发投入是企业关注的又一重要领域。研发投入是企业创新能力的重要体现,关系着企业的生存、成长和竞争力的培养。随着市场竞争的加剧,只有积极进行研发投入产生新产品、新技术,企业才有能力与对手竞争,从而获取市场份额,提高企业价值。然而,值得关注的是通过研发投入产生的创新不仅可以提高企业竞争优势,还可以促进企业社会责任的表现。比如,企业通过研发获得的新产品,提高了产品的质量和材料利用率,不仅可以降低产品成本,还可以提升消费者的满意度,获得社会的认可。因此,企业通过研发生成的创新可以提高企业的社会责任表现。

既然研发投入不仅可以创造价值,还可以改善企业社会责任水平,那么位于企业科层结构制顶端的首席执行官(chief executive officer,CEO)是否能有效协同研发投入与CSR的关系将直接关系着企业的长期健康发展。但二者的协同是以积极进行研发投入为前提的,CEO发现研发创新中所蕴含的CSR价值以及相应的决策权力和资源分配权力在很大程度上决定了企业资源管理的效率以及社会效益与企业效益协同的可能性。但现有研究很少关注CEO权力在该过程中的作用。鉴于这方面研究的缺漏,本文以创业板上市公司2010—2015年的数据为研究样本,基于战略协同的视角,探讨CEO权力、研发投入和CSR的内在关系。具体来说,除探讨CEO权力对CSR的影响之外,还进一步研究了研发投入在CEO权力与CSR之间的中介作用。

二、理论基础与研究假设

(一)CEO权力和CSR

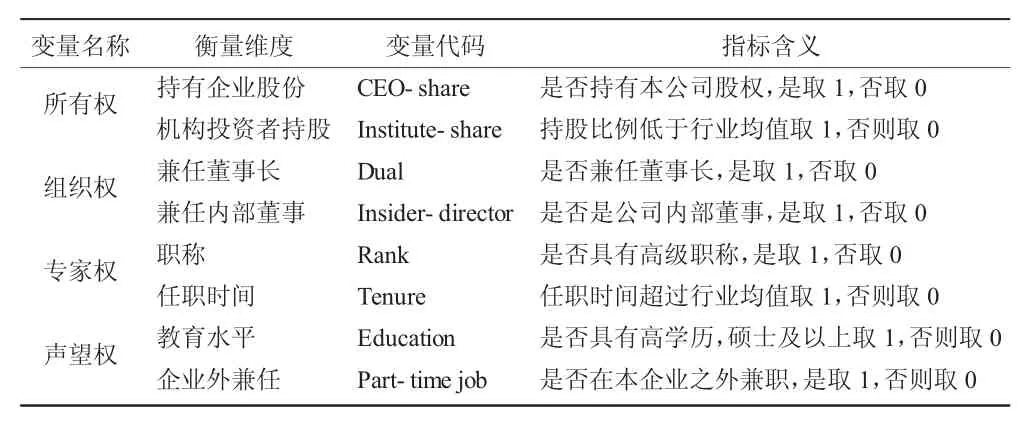

Finkelstein(1992)[3]认为,高层管理者CEO的权力基础是有能力处理企业内、外部资源的不确定性。内部资源不确定性主要来自于是董事会和其他高层管理者,外部资源的不确定性主要是企业目标和外部制度环境。因此,他将CEO权力分为了所有权、组织权、专家权、声望权。组织权是最常见的权力类型,它是建立在组织结构和科层制度的基础上,CEO可以通过组织赋予其该职位权对下属的行为和组织资源进行管控,从而管理企业的不确定性。所有权是衡量权力的又一重要指标,一般认为拥有股权的CEO其权力更大,因为这时CEO不仅是股东而且是管理者,其拥有的股权越大,则越有能力对抗董事会对管理层决策的影响,也更有能力决定企业的经营成长方向。声誉权主要体现在CEO利用其拥有的声誉权为企业赢得各方的支持,从而减少外部运营环境的不确定为企业带来的压力。专家权是反映CEO有效管理企业的权力指标,主要基于在不断变化的外部环境下有效管理企业的能力。

CSR作为企业的一项长期经营战略,不仅可以用来缓解利益相关者的矛盾,还具有培育持续竞争优势的潜在功能[4]。和其他战略决策一样,CEO是战略决策的关键制定者,其在战略中的方向、态度和能力影响着战略决策的制定和实施[5]。而CEO权力是决定CSR战略导入水平的关键因素之一,CEO拥有的资源配置权力和能力的大小对CSR的成功实施至关重要。具体说,拥有股权的CEO其个人利益与企业利益挂钩,为追求剩余索取权的利益,CEO更愿意从企业的长期角度出发考虑企业的长远利益,在决定资源配置方向时更愿意兼顾各利益相关方的利益,保障企业的稳定发展;拥有更多组织权的CEO在决定组织资源配置方向上用有更大的决定权,这可以使企业更有效地解决企业和社会之间的问题;拥有声望权的CEO具有往往更能得到利益相关者的认可和支持;拥有专家权的CEO往往拥有较高的辨别能力和认知能力,这可以使CEO洞察CSR中的机会与威胁,敏锐地发现CSR中所蕴含的企业竞争力和商业价值,并高效地利用CSR工具创造企业价值。据此,提出假设:

H1:CEO权力与CSR正相关。

(二)CEO权力、研发投入和CSR

首先,为了在快速变化和充满挑战的商业环境中维持和提高企业竞争力,研发创新被视为是实现这一目标的重要途径。位于科层结构制顶端的CEO与企业研发创新决策密切相关。CEO是企业战略决策的主要制定者,具有一定的自由裁量权,对公司的发展有着极其重要的影响。

代理理论认为CEO是机会主义者和自利的代理人,为了最大化其个人福利,会以牺牲股东的利益为代价,将资源分配在收益确定的短期投资项目上,而较少考虑企业的长远发展。与此相反的管家理论认为,CEO是值得信赖的好管家,会以委托人福利最大化为目标,利用权力更好的使组织受益。其他学者们也支持该理论,例如,Jensen(1983)强调,CEO兼任董事长可以提高企业的创新自由度,而两只分离责任减少企业的创新动力。Donaldson(1991)认为,两职合一可以使企业有明确的领导者,清晰企业的战略使命和方向,有助于企业的持久经营[6]。Lin(2005)强调,给予CEO足够的权力可以激发其创造性,实现企业价值最大化。

本文认为CEO权力可以积极影响企业研发投入。首先,CEO拥有的权力越大,其风险偏好越强[7]。具体说,权力越大的CEO往往更关注投资决策所产生的积极效应,而较少关注决策的潜在风险,这可以强化CEO的风险型决策倾向。其次,董事会是管理层决策的一道重要防线,权力越大的CEO越能够减少董事会对研发决策的阻力,从而提高研发创新决策通过的可能性[8];同时,还可以在面对不断变化的市场环境时快速的做出决策,从而抓住商机[9]。最后,权力越大的CEO也匹配更高的能力,高权力的CEO通常也具有较高的学历和较强的信息处理能力,更易于接受变革和创新[10];高权力的CEO也能更好的整合企业资源,并能利用其创新性思维将资源进行创新性利用[11]。据此,提出假设:

其次,关于研发投入与CSR关系的直接研究最早始于McWilliams(2000),他在研究CSR与企业价值之间关系的过程中发现,导致CSR与企业价值结论不一致的原因是可能是忽略了关键变量的影响-研发投入,从而相应的模型建立的也不合适[12]。因此,他将研发投入这一变量加入模型中进行检验,研究结果发现,研发投入与CSR之间存在高度相关性,企业研发投入可以显著提高企业价值,且模型中加入研发投入之一变量后,CSR对企业价值并没有显著性的影响。

随后,McWilliams(2001)站在公司治理的视角将 CSR看成是企业的一种投资行为,而进行该投资的目的通过CSR活动使企业的产品具有CSR属性,从而为企业赢得良好声誉、提高企业形象和消费者满意度,使得产品具有差异化竞争优势[13]。而企业研发投入活动可以使得与CSR相关的产品和供应链产生创新,提升CSR产品的差异化程度,进而提升消费者的满意度和企业的声誉、形象等。因此,他们认为研发投入越多的企业,其CSR行为也越多。Prior等(2009)也认为研发投入产生的无形资源可以使得企业的技术更加灵活,从而可以在产品设计时更好地整合消费者偏好,这会提高消费者的满意度从而促进了企业的CSR。

Hull等[14](2010)在McWilliams的基础上将企业创新程度和行业差异作为调节变量进一步考虑了CSR与企业价值之间的关系,研究发现,企业创新和行业差异化水平都正项调节CSR与企业价值的关系,且在创新程度低和行业差异小的企业中,CSR对企业价值的积极作用更强。他对此的解释是,如果企业生产的产品是最好的,可以满足消费者的要求,那么其他因素对消费者选择购买那种产品的影响则很小。而国内学者朱乃平(2010)等[15]通过两个阶段的投资模型发现,企业的技术创新可以正项调节CSR与企业价值之间的关系,他认为企业研发投入和CSR是相互协同的战略,应该融合在一起。梁彤缨(2016)的研究结果也发现,企业可以通过研发投入的产生的创新来提高CSR 表现[16]。

Robert等[17](2010)基于基础论的视角研究了研发投入和CSR之间的关系,认为研发投入是企业的一种投资活动,可以促进产品和供应链的创新,而这些创新可以促进企业与CSR相关的产品和供应链创新,并通过实证检验得出研发投入对CSR有显著的正项影响,且这种影响在制造业中变现的更为明显。

从前面对企业CEO权力、研发投入和CSR三者之间的理论分析可以看出,CEO权力、研发投入、CSR之间有着紧密的联系,CEO权力对研发投入产生影响,而研发投入又进一步影响了CSR,同时CEO权力对CSR也有直接影响。从资源的角度来说,研发投入和CSR活动都需要企业资源做支持,在资源一定的情况下,通过研发投入来提高企业CSR是一条行之有效的途径,不仅可以协同企业效益和社会和社会效益,还可以有效管理企业资源。作为高层管理者的CEO很有可能发现研发投入中所蕴含的CSR商机,利用研发投入来提高企业的CSR水平。目前,关于CSR的前置影响因素较少,本文正是基于研发投入和CSR的紧密相关性,以及CEO权力对这两大战略的重要影响的基础上,预期研发投入很有可能在CEO权力与CSR之间存在着部分中介作用。结合前面的分析,提出:

假设2:CEO权力与企业研发投入正相关。

假设3:研发投入在CEO权力和CSR之间存在着中介作用。

三、研究设计

(一)样本选取与数据来源

本文以创业板上市公司2010—2015年的数据为研究样本。为了保持结果的准确性,剔除数据缺失的样本,最后共获得2 042家上市公司的数据。本文的CEO权力的八个维度的指标数据来源于主要来自于创业板上市公司年报以及新浪财经中关于CEO的信息资料。研发投入的数据是通过公司年报手工收集整理。企业社会责任的数据是从第三方评级机构——和讯网中公司资料中的社会责任得分数据获取。其他控制变量的数据均来自于国泰安数据库(CSMAR)和万德数据库(WIND)。

(二)变量定义

自变量:CEO权力。鉴于我国引入CEO的体制较晚,有些企业可能并未设立CEO职位,对于没有设立CEO职位的企业,我们用总经理或者总裁代替。关于CEO的权力模型,主要参考国外学者Finkelstein[3]的权力模型,用CEO的档案数据中的组织权、所有权、专家权和声望权来综合反映其权力。具体的代理变量选取按照国内学者权小锋等[18](2010)的研究成果。具体如下:

表1 CEO权力维度指标

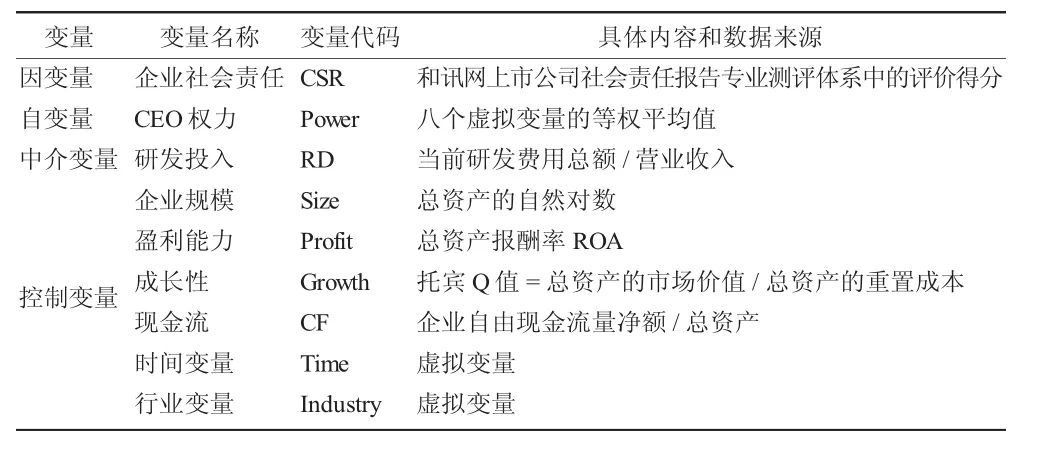

因变量:研发投入。为使不同企业之间更具有可比性,本文采用研发投入强度来衡量研发投入的水平。具体的衡量变量,选取当年研发支出总额与营业收入的比值来衡量企业的研发投入水平。

中介变量:企业社会责任(CSR)。上市公司的社会责任主要体现在经济、安全、质量、环保、社会贡献、员工等利益相关者方便。和讯网专业的第三方评级机构,主要对五个方面的责任进行打分:股东责任、员工责任、供应商、客户和消费者权益、环境责任和社会责任,每个维度下面还包括相应的二级指标和三级指标,因此更能全面的衡量企业社会责任的履行程度,为后续CSR的研究奠定了良好的数据基础。

控制变量。综合以往的研究成果,本文以企业规模、盈利能力、成长性、现金流为主要的控制变量,同时对年份和行业加以控制。

表2 变量测量方法

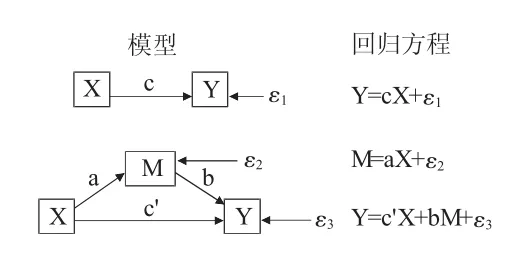

(三)模型设定

模型一:构造CEO权力对企业社会责任影响的模型。

模型二:构造CEO权力对中介变量(研发投入)影响的模型。

模型三:构造CEO权力、研发投入和企业社会责任的中介效用模型。

关于模型中的变量解释如下:CSR、RD、CEOP分别代表企业社会责任、研发投入、CEO权力;β1~β4为影响系数,controlvariables代表控制变量,ε是误差。

四、实证分析

(一)描述性统计

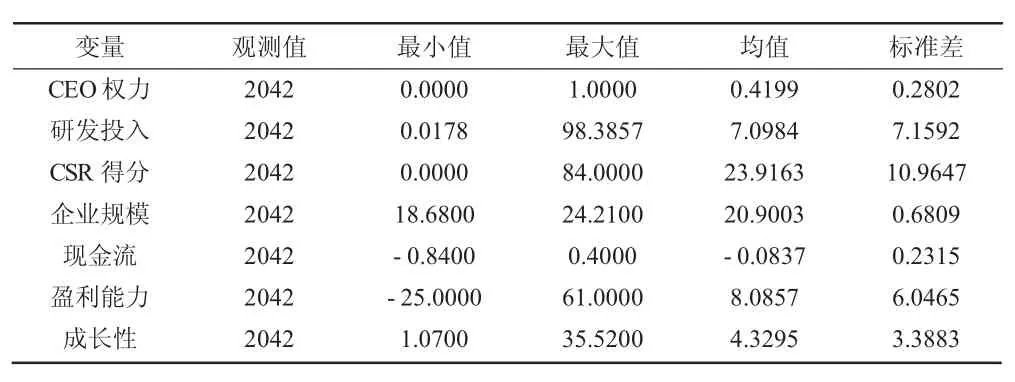

表3 描述性统计

主要变量的描述性统计结果如表3所示,在2 042个创业板上市公司的观测值中,CEO权力的均值为0.419 9,标准差为0.280 2(最小值为0,最大值为1),可以看出中国创业板上市公司CEO的集权程度整体不高。研发投入强度的均值为7.098 4,标准差为7.159 2(最大值为0.017 8,最大值为98.385 7),说明创业板上市公司的整体研发强度不是很低(国际上认定的标准是企业研发投入强度达到5%在具有竞争力),这符合创业板上市公司的特点。但是各研发企业的研发强度差异较大。CSR得分的均值为23.916 3,标准差为10.964 7(最小值为0,最大值为84.000 0),按照百分制的标准算,创业板上市公司的整体社会责任意识不高,且样本企业履行社会责任程度差异很大。总资产报酬率(ROA)的均值为8.085 7标准差为6.046 5(最小值为 -25.000 0,最大值为 61.000 0),说明履行社会责任的创业板上市公司并不都是具有良好的经营业绩,有的甚至存在亏损。

(二)相关性分析

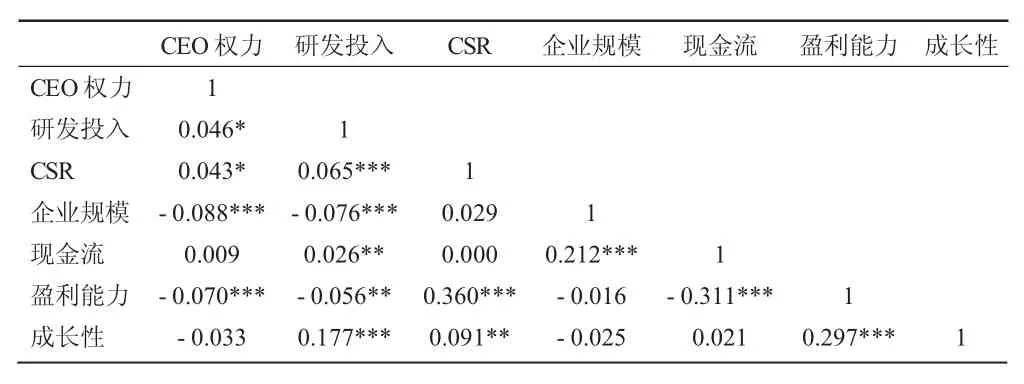

表4 相关性分析结果

表4是主要变量的相关系数。可以看出,CEO权力与研发投入的相关系数为0.046,且在10%的水平上显著,初步支持了CEO权力越大,企业研发强度越多的假说;CEO权力与CSR的相关性系数为0.043,显著性水平在10%,因此CEO权力与CSR显著相关;研发投入与CSR的相关系数为0.065,显著性水平在1%,可见研发投入和CSR存在较高的相关性。由以上可以看出研发投入很有可能在CEO权力与CSR之间很可能存在着中介作用。企业盈利能力与CEO权力、研发投入和CSR的显著性水平分别在1%、5%、1%。最后,从表中可以看出各变量的回归系数都小于0.5,因此不存在严重的多重共线性问题,保证了回归结果的准确性。

(三)回归分析

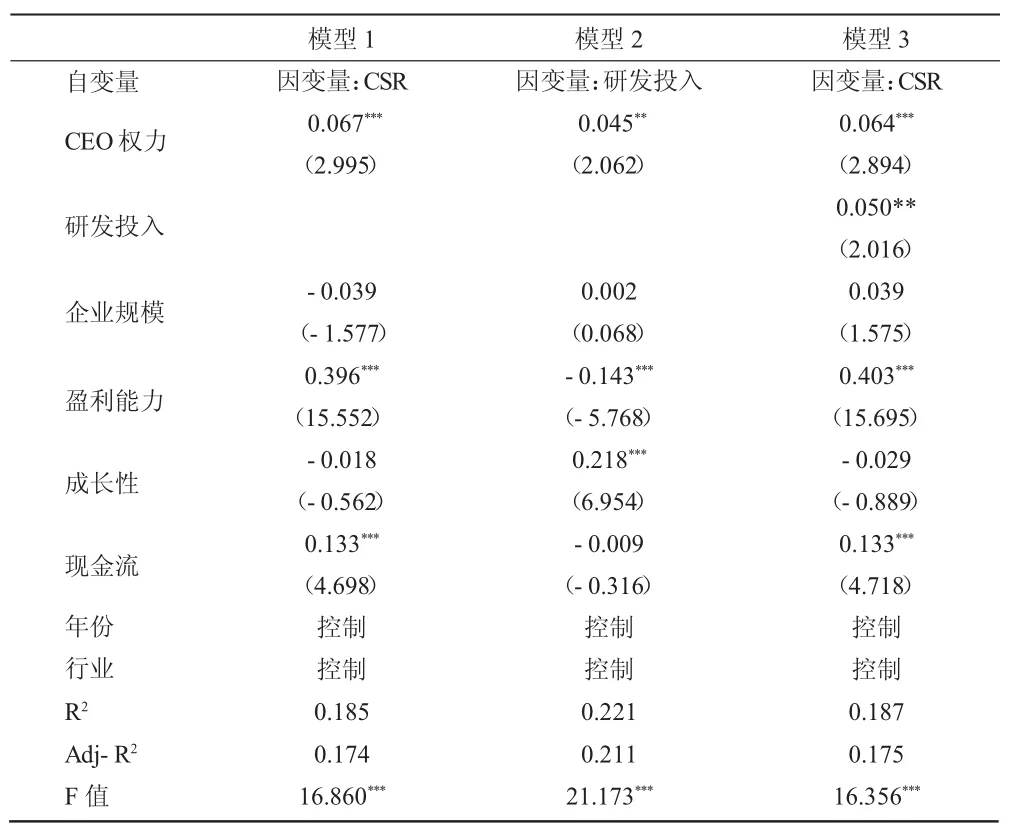

本文根据 Baron和 Kenny[19]以及 Judd和 Kenny[20]的中介效用检验原理,对CEO权力、研发投入和CSR的关系进行检验。依次对如下的3个模型进行回归分析。第一步,检验第一个模型中系数c,系数c显著进行第二步,否则停止中介效用的检验。第二步,检验第二个模型中的系数a和第三个模型中的系数b和c',如果三个均显著,则说明存在部分中介效用;若第二个模型中的系数a和第三个模型中的b显著,而c'不显著,则说明存在完全中介作用。

(1)模型(1)检验了 CEO权力对企业社会责任的影响。CEO权力对企业社会责任的回归系数为0.067,在1%的水平上显著,即CEO权力与企业社会责任显著正相关。说明CEO权力可以提升企业社会责任表现。假设1得到验证。中介效用的第一步得到检验。

表5 回归分析结果

(2)模型(2)检验了CEO权力对研发投入的影响。CEO权力对研发投入的回归系数为0.045,在5%的水平上显著,即CEO权力与企业研发投入显著正相关,说明CEO权力可以促进企业进行更多的研发投入,这一研究结果与国内学者熊婷(2016)、赵毅(2016)和国外学者Sariol(2017)的研究一致,即权力越大的CEO所在企业的研发投入也越多。假设2得到验证。与模型(1)相比,模型(3)在模型(1)的基础上加入了研发投入中介变量,同时检验了CEO权力、研发投入对企业社会责任的作用。回归结果显示研发投入的回归系数为0.050,且在5%的水平上显著,即研发投入能够促进企业社会责任。中介效应的第二步得到检验。

(3)在模型(3)中,CEO权力的回归系数为 0.064,在1%的水平上显著。模型(3)中CEO权力的回归系数0.064小于模型(1)中CEO权力的回归系数。模型(1)的拟合优度0.185小于模型(3)的拟合优度 0.187,即模型(3)的解释力度高于模型(1)的解释力度。说明,CEO权力提高了企业研发强度,从而促进了企业社会责任表现,研发投入在CEO权力与企业社会责任的关系中扮演了部分中介作用。假设3得到验证。

(四)稳健性检

为了使研究结果更可信,本文进行了稳健性检验:按照等权均值的方式重新CSR的衡量指标,同时将公司规模用员工人数的自然对数替换总资产的自然对数。从检验结果来看,模型的拟合效果、变量符号以及显著性水平与前述回归结果保持着较高的一致性,初步证实了上述结果的稳健性(由于篇幅关系,稳健性检验结果不在此列示)。

五、结论与启示

本文以2010—2015年中国创业板上市公司为研究对象,基于公司治理的视角理论分析了CEO权力、研发投入和企业社会责任的关系,并通过实证研究证明了CEO权力对社会责任的正向作用以及研发投入在CEO权力与企业社会责任之间的部分中介效应。目前,这方面的研究较少,本文的研究正是对该领域的补充。对公司经营的价值在于:用理论和实证相结合的方式论证了CEO权力、研发投入对CSR的积极影响,对企业管理的借鉴有以下两点。

第一,当公司在考虑发展CSR战略时,可以将企业的研发投入活动考虑在其中,因为通过研发创新得到企业产品和供应链的创新可能会与CSR行为相关或包含在其中。因此,创业板上市公司在进行研发创新活动时应该正确识别出与CSR相关的机会,决定是否应该通过其他的CSR行为来提高社会责任的表现,这样可以有效地管理企业的成本避免双向投资。另外,资源基础论也让我们知道,良好的社会责任表现可以为企业赢得较好的声誉、形象和消费者对品牌的忠诚度,从而为企业获取稀缺的、有价值的竞争性优势,有助于企业获得良好的财务绩效。因此,企业在进行研发投入的同时应该将CSR考虑在内,充分利用研发投入产生的创新提升企业社会责任表现,是企业更具价值创造力和可持续发展能力。

第二,位于科层结构制顶端的CEO掌管着企业的经营发展方向,对企业的生存和成长有至关重要的作用。本文的实证研究结果表明,创业板上市公司权力越大的CEO能从企业的长期视角出发正确看待CSR,并能利用其拥有的权力积极影响CSR的履行。此外,CEO权力越能为研发创新增添动力,促进企业进行更多的研发投入,能充分发挥CEO的创新潜能和“企业家”精神。因此,从公司治理的角度来说,未来企业可以赋予CEO足够的权力和充分的信任。一方面,可以采用股权激励的方式使得CEO、股东、企业的利益一致,在经营管理中能够从企业长期可持续发展角度进行决策,同时提高CEO的组织权力,使其在资源分配方面和决策方面有更大的决断权;另一方面,未来企业在选择和培育CEO的过程中,也应重视CEO所具有的声望权和专家权,挖掘这两方面权力对企业的潜在价值,并以此推动的成长。

[1]Davis K.The Case for and against Business Assumption of Social Responsibilities[J].Academy of Management Journal,1973,16(2):312-322.

[2]Jones T M,Wicks A C.Convergent Stakeholder Theory[J].Academy of Management Review,1999,24(2):206-221.

[3]Finkelstein S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal,1992,35(3):505.

[4]PorterME,KramerMR.Strategyand society:thelink between competitive advantage and corporate social responsibility[J].Harvard Business Review,2006,84(12):78.

[5]Ismail M,Kassim M I,Amit M R M,et al.Orientation,attitude,and competency as predictors of manager's role of CSR-implementing companies in Malaysia[J].European Journal of Training&Development,2014,38(5):415-435.

[6]Donaldson L,Davis J H.Stewardship Theory or Agency Theory:CEO GovernanceandShareholderReturns[J].AustralianJournalofManagement,1991,16(16):49-64.

[7]赵毅,戚安邦,乔朋华.强权CEO能更好地利用风险投资进行创新吗?[J].科学学与科学技术管理,2016,37(9):155-168.

[8]Weisbach M S.Outside directors and CEO turnover[J].Journal of Financial Economics,1988,20(88):431-460.

[9]黄庆华,陈习定,张芳芳,等.CEO两职合一对企业技术创新的影响研究[J].科研管理,2017,38(3):69-76.

[10]Wally S,Baum J.Personal and structural determinants of the pace of strategic decision making[J].Academy of Management Journal,1994,37(4):932-956.

[11]张祥建,徐晋,徐龙炳,2015.高管精英治理模式能够提升企业绩效吗?基于社会连带关系调节效应的研究[J].经济研究(3):100-114.

[12]Mcwilliams A,Siegel D S.Corporate social responsibility and firm financial performance[J].Strategic Management Journal,2000,21(5):602-609.

[13]Mcwilliams A,Siegel D.Corporate Social Responsibility:A Theory of the Firm Perspective[J].Academy of Management Review,2001,26(1):117-127.

[14]Hull CE,RothenbergS.FirmPerformance:The Interactions ofCorporate Social Performance with Innovation and Industry Differentiation[J].Strategic Management Journal,2010,29(7):781-789.

[15]朱乃平,朱丽,孔玉生,等,2014.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究(2):57-63.

[16]梁彤缨,金镇城,苏德贵.所有制性质、研发投入与企业社会责任[J].科技管理研究,2016,36(7):256-262.

[17]Robert CP,Galan J I.The Effect of R&D Intensity on Corporate Social Responsibility[J].Journal of Business Ethics,2010,93(3):407-418.

[18]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[19]Baron R M,Kenny D A.The moderator-mediator variable distinction in social psychological research:Conceptual strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[20]Judd C M,Kenny D A.Process analysis:Estimating mediation in treatment evaluations[J].Evaluation Review,1981,5(5):602-619.

F270

F59

1004-2768(2017)11-0103-05

2017-08-24

张栓兴(1969-),男,陕西扶风人,西安理工大学经济与管理学院副教授、硕士生导师,研究方向:财务管理理论与实务;邓杨娟(1991-),女,陕西渭南人,西安理工大学经济与管理学院硕士研究生,研究方向:公司治理与创新;温岩泽(1991-),男,山西临汾人,西安理工大学经济与管理学院硕士研究生,研究方向:会计学。

M 校对:R)

猜你喜欢

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

人大建设(2020年4期)2020-09-21

数学物理学报(2020年2期)2020-06-02

新民周刊(2020年5期)2020-02-20

电影(2019年6期)2019-09-02

光学精密工程(2016年6期)2016-11-07

核科学与工程(2015年4期)2015-09-26

博客天下(2015年12期)2015-09-23

清风(2014年10期)2014-09-08

中国火炬(2014年12期)2014-07-25