我国体育产业资本市场融资及上市公司Logit模型实例研究

2017-12-29 03:08:35万绪鹏牛健壮

生产力研究 2017年11期

万绪鹏,牛健壮

(1.西安理工大学,陕西 西安 710048;2.西安电子科技大学,陕西 西安 710071)

我国体育产业资本市场融资及上市公司Logit模型实例研究

万绪鹏1,牛健壮2

(1.西安理工大学,陕西 西安 710048;2.西安电子科技大学,陕西 西安 710071)

体育产业资本市场融资模式是一种全新的资金运作模式,这种融资模式将科技、金融和体育产业紧密结合起来,在进行融资活动的过程中存在问题也较多。文章通过构建Logit模型,实证研究再融资过程中,体育产业公司再融资方式的影响因素及再融资方式差异性对公司业绩的影响。研究发现,公司盈利能力、现金流、行业属性是影响体育产业上市公司是否选择股权方式的因素,公司负债率和公司规模是上市公司是否采用债权融资的影响因素。公司的净资产收益率与公司是否进行股权融资没有显著影响,公司净资产收益率与公司是否债权融资有显著性影响。对公司的净资产收益率来说,债权融资会造成负面影响。公司的净利润增长率、净资产增长率、行业属性对公司业绩影响不显著。

体育产业;资本市场;融资;创新发展

一、引言

体育产业指的是向社会提供体育相关产品和服务的经济活动的综合以及经济部门的综合。随着社会的不断进步,该类产业的蓬勃发展在中国国民经济的发展中起到了不可忽视的作用,这一趋势在让社会生活丰富多彩的同时,也使得以往的经济学研究面临新的挑战。体育产业资本市场融资模式是一种全新的资金运作模式,这种融资模式将科技、金融和体育产业紧密结合起来,近年来体育产业资本市场融资模式已经成为我国体育事业发展的重要前提,在体育事业发展中发挥不可替代的作用。研究当前我国体育产业资本市场融资模式的发展现状,有利于帮助政府发现其中的问题,为体育产业资本市场融资模式的发展创新提供理论依据。

二、体育产业资本市场融资的重要性

时代的不断发展加快了资本市场国际化的进程,融资活动的进行促进了我国体育产业的发展,其经济效益显著提高。通过对资本市场融资进行研究发现,具有以下两方面重要作用。

(一)体育产业资本市场融资能够兼顾多种类型消费者

研究表明,该类市场的融资手段很多,其中使用较为频繁的包括体育保险、广告赞助和银行贷款等。而购买体育债券与股票也是一种颇为奏效的融资方式,这类融资方式也是市场资金的重要来源之一。根据中国特色的基本国情来观察,我国的家庭储蓄率都普遍较高,这为该类资本市场的融资给出了前提,融资对象的种类和数量的增长也进一步打开了融资市场,为体育产业资本市场提供资金利用市场。但是对于我国多数民众来讲,最常见的便是投资方式较为单一。对此,及时的构建相关产业市场融资系统,不仅可以为相关产业产业给予巨量的资金来源,而且也极大的拓展了民众的投资途径。

(二)体育产业资本市场融资能够促进其资源的优化配置

进一步降低体育产业面临的金融风险。创新相关产业市场融资系统,该举措可以很好的解决中国货币政策与相关财政政策较难完成资本高效配置的问题。与此同时,创新体育产业资本市场融资模式也是我国体育产业结构调整和经济结构转变的大前提,对这类领域市场的融资可以有效的将风险转移到其他主体,而对于其他主体的运营和发展又能够很好地降低相关风险。

(三)我国体育产业资本市场融资模式的特征

体育市场经济上升到一定阶段之后,必然会出现相应体育产业资本市场融资模式,在体育产业利润增长、市场份额扩大和风险控制方面具有重要作用,体育产业资本市场融资模式能够使体育产业在较短时间内实现大幅度提升。开展体育产业资本市场融资能够促进体育产业集约化,促进潜在生产力向现实的转化,加快体育产业资本社会化的进程。由此可见,体育产业资本市场融资模式已经成为体育事业发展的必经之路。

1.体育产业资本市场融资具有一定联动性。事实上,体育产业的关联面较广,能够带动我国机械、电子、食品、医药和旅游等产业的发展,属于上游产业的范畴,正是由于体育产业具有以上特点,因此,这类领域不能够仅仅依靠自身而独自发展,需要与不同产业协同发展,由此可知,这类产业要想更好的融资,就需要拥有较为广阔的发展空间,不但要面对各项行业,还要面对国内外市场来开展,积极打破不同行业、地区过度分割的现状,充分利用自身的外部资源和内部资源,并将其进行整合,从而获取更大的价值。从这一点来看,我国体育产业资本市场融资模式具有一定的联动性。

2.体育产业资本市场融资具有社会化的发展特征。20世纪80年代以来,世界经济格局发生了一系列变化,“知识经济”为代表的新经济的出现逐渐取代了传统经济,国家高新技术的发展情况成为衡量国家核心竞争力的重要依据。信息技术的发展对我国社会发展产生了深刻的影响,使得以往的理论面临更高的要求。这类资本市场融资模式成为我国体育事业发展的重要前提,在发展中起着重要作用。在市场经济环境下,体育产业资源的利用主要是将市场作为重要基础,利用供需双方的关系进行自我调节,达到资源的最佳配置,资本市场合理配置则是其它体育资源配置的重要基础。体育产业资本市场融资模式通过资本市场的发展和运作,在社会上建立起统一的体育产业资本市场融资机制,将独立的资产作为客体,将大部分交易进行于市场中,对这类领域市场的融资可以有效的将资本集中,实现产权重组的初衷。

3.体育产业资本市场融资具有国际化发展特征。这类领域具有国际性,因此这就使得体育产业具有国际化发展特征,体育产业资本市场融资模式也带有一定的国际性。在经济一体化进一步加剧的时候,该领域资本市场的融资模式不能只着重于累积国内资本,否则将会影响国际产业资本的累积,影响体育产业国际化发展的步伐,致使国内体育产业在世界体育产业竞争中处于不利地位,竞争能力也远远低于其他国家,因此,我国体育产业资本市场融资模式要突破国界的限制,形成开放型的经营模式。

三、体育产业上市公司融资方式实证模型

(一)指标选择

本文将港股与A股市场设定为研究对象,首先分析了两种市场在融资方式上的不同。从股权融资方面来看,该指标没有明显差异产生;从债权融资来说,可转换贷款及债券为港股的主要融资手段,贷款为A股上市公司的主要融资手段。

1.公司规模(TA)。对于公司规模的比较,最为明了的数据便是公司的总资产数额,一家公司的总资产规模如果很大,那么对应的该公司资信程度会很高,总之,公司资产的规模与融资渠道成正相关。

2.盈利能力(NP)。净利润是体现一家企业经营情况的重要指标,直接体现为其盈利能力的大小,它是最为明了的数据,不仅可以衡量一家企业的连续运转能力,而且该指标也在一定程度上决定了企业的融资决策以及融资手段,公司盈利能力越强,越倾向于短期债务融资。

3.偿债能力(DAR)。该项指标的高低反映了一家公司是否可以充满活力的发展下去,运转下去,该项指标也在一定程度上说明了一家企业的经营水平以及资本情况,在选择再融资时,自身偿债能力会影响上市公司,资产负债率是用来衡量偿债能力的,当公司负债率较高时,公司选择融资方式时会更加侧重于股权手段。

4.现金流(CF)。该项指标的高低能够较为直观明了的反映一家企业对于资本的掌控能力以及总体投资水平。若一家企业该项指标较高,则表示该企业的运转产生了一些问题,该指标能够在很大程度上改变企业融资方式的模式,在本研究当中,现金流量主要体现为经营活动现金流量。

5.行业属性。行业差异性也会影响公司融资,资产结构调整和行业属性显著相关。

(二)实证设计

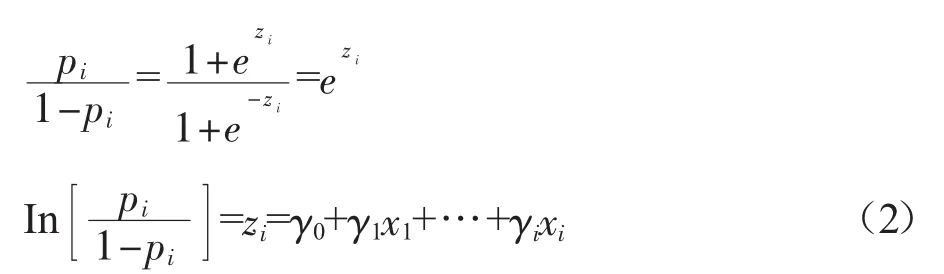

实证分析采用Logit模型,设定pi=E(Y|Xi),当Xi取值较小,且逐步减小时,pi趋近于0的速度会逐渐变慢;当Xi的取值较大,且逐步增大时,pi趋近于1的速度会逐渐变慢;pi始终在0和1之间变化,可用公式(1)表示模型函数:

其中,zi=γ0+γ1x1+…+γixi,当 zi→+∞ 时,pi→1;当 zi→-∞ 时,pi→0;

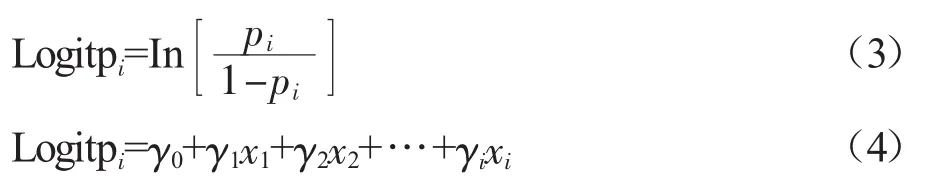

公式(2)就是Logit模型,假设pi为上市公司某种方式融资的概率,pi取值为(0,1),1-pi为非方式融资的概率,则可得到公式(3)和(4)。

公式(5)为股权融资实证模型:

公式(6)为债权融资实证模型:

公式中,净利润用NP表示;经营活动现金流用CF表示;资产负债率用DAR表示;总资产用TA表示;D3代表了虚拟变量,公司不属于体育行业用D3=0表示,D3=1公司属于体育行业用D3=1表示,随机扰动项用ε1以及ε2表示。

(三)体育产业上市公司融资方式绩效模型

如果上市公司在经营过程中出现问题,可能通过关联交易、债务重组等方式在事前调高利润以达到配股、增发要求,需要实证分析处于困境的体育上市公司选用哪种融资方式更合适,本文选择了净利润增长率(NPGR)、净资产收益率(ROE)、净资产增长率(NAGR)、是否债权融资、是否股权融资、行业属性等指标。公式(7)为本文设定的融资方式对公司绩效影响回归模型:

公式中,净资产增长率用NAGR代表;净资产收益率用ROE代表;随机扰动项用代表;用D1表示股权融资发生与否;D2表示债权融资发生与否;D3表示公司的类型,主要判定对象为体育类公司;净利润增长率用NPGR表示。

(四)实证分析

1.样本选取

本文以香港上市的安踏体育、李宁、特步国际、中国动向、361°共5家最具代表性的体育类上市公司作为研究对象。在选择对照组时,对照组为50家“服装、纺织、皮毛”类上市企业,相关数据选取在2012—2016年度,数据组数为283组,计量单位为“亿元”,单位为人民币。

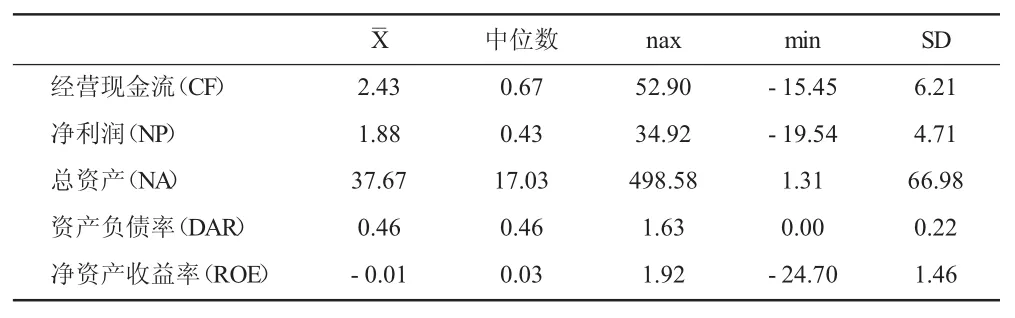

2.描述性统计

表1为相关上市企业数据的描述性统计值,样本数为1 422。

表1 描述性统计值

由表1知,从现金流、净利润、负债率来看,各个公司之间差距非常大。依据统计特征,最近几年,体育类上市公司净利润为负,当务之急便是提升相关行业的利润,因此,对于相关上市企业,融资手段的选取尤为重要。

3.债券融资结合股权融资实证结果

本文通过逐步回归法,将部分不显著变量剔除,然后再进行回归分析。

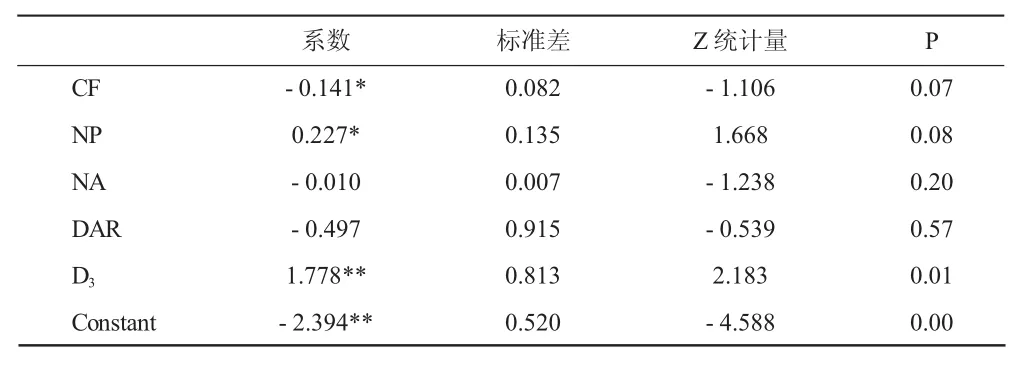

表2 股权融资回归结果

由表2知,经营活动净利润、现金流两个指标有着较显著的系数。若经营活动现金流系数为负,就说明公司进行股权融资与经营活动现金流负相关,现金越多,则企业进行债权融资的可能性越低。相反而言,企业进行股权融资与净利润相促进时,更容易产生盈利,股权融资更简单。上市公司的资产负债率、行业属性影响其股权融资的概率与公司是否进行债权融资无明显相关关系。因此,在进行债权融资时,体育类上市公司考虑更多的是现金充足程度、自身盈利能力,公司偿债能力和规模不是是否采用股权融资的主要影响因素。

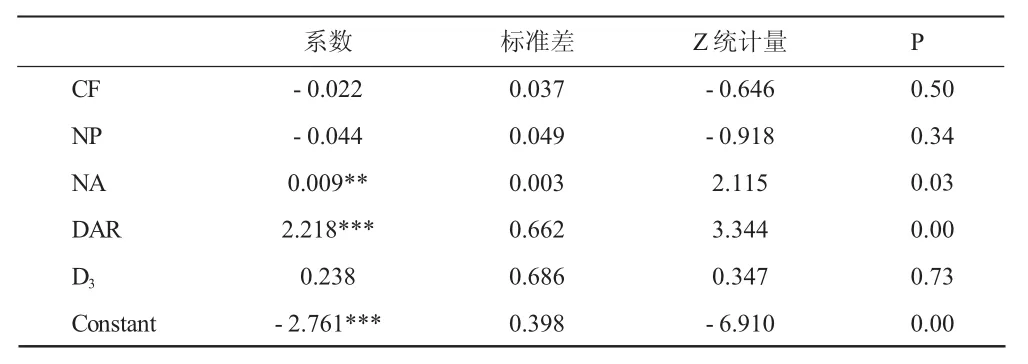

表3 债权融资回归结果

由表3知,资产负债率和总资产系数显着。资产负债率和总资产回归系数均大于0,这表明公司规模越大,债务比率越高,采取债权方式进行融资较为容易。归因于节税效应,若一家企业持续进行负债,则企业的价值到达顶峰时便不会继续负债。因此,以体育产业上市的公司资产负债率来说,达不到最佳负债率,这是由于一家上市企业持续负债时,偏向债券融资手段。一家企业的资产规模愈高,则拥有更好的信誉,采用负债方式进行融资时成本小。所以在规模较大的公司进行融资时,更倾向于债权方式。

总体而言,公司盈利能力、现金流、行业属性是影响体育产业上市公司是否选择股权方式的因素,公司负债率和公司规模是上市公司是否采用债权融资的影响因素。

4.融资方式对公司业绩影响实证结果

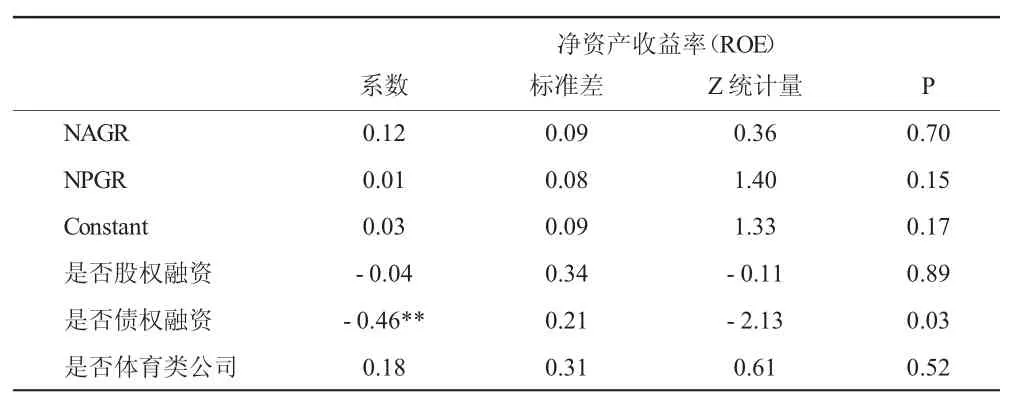

表4 融资方式差异对绩效影响回归结果

由表4知,股权融资手段和ROE指标相关性较低,而债权融资和ROE指标相关性较高。对公司的净资产收益率来说,债权融资会造成负面影响。公司业绩与公司的净利润增长率、净资产增长率、行业属性关系并不是太大。实际的证明也得出当前体育产品制造业面临一定的难题。一般的上市企业偏向于债券融资手段,企业还本付息,然而因为这一行业的过剩产能导致所需成本较高,企业盈利较低,从而影响到企业的偿还负债的能力。

四、结论

体育产业资本市场融资模式是一种全新的资金运作模式,这种融资模式将科技、金融和体育产业紧密结合起来,在进行融资活动的过程中存在问题也较多。本文通过构建Logit模型,实证研究再融资过程中,体育产业公司再融资方式的影响因素及再融资方式差异性对公司业绩的影响。研究发现,公司盈利能力、现金流、行业属性是影响体育产业上市公司是否选择股权方式的因素,公司负债率和公司规模是上市公司是否采用债权融资的影响因素。公司的净资产收益率与公司是否进行股权融资没有显著影响,公司净资产收益率与公司是否债权融资有显著性影响。对公司的净资产收益率来说,债权融资会造成负面影响。公司的净利润增长率、净资产增长率、行业属性对公司业绩影响不显著。

[1]李宁,2014.我国体育产业资本市场创新发展战略研究[J].生产力研究(12):84-86,106.

[2]孙素玲,2015.我国高校体育产业协同创新发展研究[J].广州体育学院学报(2):117-119.

[3]彭鸣昊,2014.浅谈我国体育产业资本市场融资的发展战略[J].中国市场(12):43-44.

[4]王飞,池建,2014.我国体育产业发展的制度创新需求研究[J].山东体育学院学报(4):6-10.

[5]孙嘉择,董梓祎,2014.我国体育产业资本市场投融资研究[J].无线互联科技(12):107.

[6]安静,2015.向体育强国迈进的体育产业资本市场创新体系发展思考[J].知识经济(18):70.

G80-05

F59

1004-2768(2017)11-0040-04

2017-08-25

万绪鹏(1983-),男,山东临沂人,西安理工大学体育部讲师,研究方向:体育教学与运动训练;牛健壮(1960-),男,河南巩县人,西安电子科技大学体育部教授,研究方向:体育教学与运动训练。

A 校对:R)

猜你喜欢

经济技术协作信息(2018年1期)2019-01-23 06:59:44

西夏学(2018年2期)2018-05-15 11:22:04

文体用品与科技(2017年5期)2017-05-17 05:30:52

运动(2016年7期)2016-12-01 06:34:08

山东大学法律评论(2016年0期)2016-08-16 03:23:13

山东大学法律评论(2016年0期)2016-08-16 03:23:09

中国汽车界(2016年1期)2016-07-18 11:13:36

商场现代化(2015年2期)2015-03-11 16:27:41

会计之友(2014年26期)2014-09-21 22:34:14

山东大学法律评论(2014年0期)2014-08-07 06:59:27