地方国企混合所有制改革带来的绩效

——以浙商中拓和物产中大为例

2017-12-29 03:03:59吕久琴樊倩倩王旭琴

生产力研究 2017年11期

吕久琴,樊倩倩,王旭琴

(杭州电子科技大学 会计学院,浙江 杭州 310018)

地方国企混合所有制改革带来的绩效

——以浙商中拓和物产中大为例

吕久琴,樊倩倩,王旭琴

(杭州电子科技大学 会计学院,浙江 杭州 310018)

混合所有制是国企可持续发展的出路,它能够缓解企业遭受的政治性压迫,以及所有权虚置等问题。文章以浙商中拓和物产中大为例,论述了两个公司混改的背景、历程及其效果,发现混改确实提高了两个公司的业绩,增强了公司的活力,混改中的整体上市计划、员工持股计划、资管计划、动态股权机制等方法具有可推广性和可复制性。未来需要全方位地推进“二次混改”,使其成为地方国企增强核心竞争力和实现可持续发展的路径。

地方国企;混合所有制;业绩;整体上市

2016年11月以来,央企改革、上海国改、垄断领域混改、绩差国企混改等正在如火如荼地展开。国企混改正在实现“从点到面”、“由央企到地方”的全面突破。在央企混改“6+1”试点中,浙江省国资是唯一的地方试点。浙江省民营经济发达,与国企融合程度较高,国企与民企之间已经形成了“共生共荣”的状态。浙江地方国企混改一直走在全国前列,有望成为国企混改的典型样本。目前正在浙江省选择5~10家国有控股混合所有制企业,启动员工持股试点工作,计划到2018年底前完成首批试点,并根据实际情况适时扩大试点。

从政策层面来看,浙江省已完成国企改革顶层设计,2017年进入重点突破的加速阶段。从行业上看,浙江省国企改革涉及的重点领域有电力、能源、铁路等行业,其中铁路将是混改过程中的重中之重,杭绍台铁路项目体现了浙江混改“跨越式”发展。从投资主线上看,省属国企集团有望最先受益,比如浙商中拓、物产中大等。鉴于此,本文以浙商中拓和物产中大为例,探讨两个公司混改的背景、进程及其效果,旨在为地方国企混改提供可供借鉴与推广的经验证据。

一、混合所有制改革的理论依据

混合所有制是国有资本与非国有资本等不同资本类型相融合的形态。国有企业改革首先应该进行产权改革,通过混合所有制使非国有经济融入到国有经济中,利用私有产权的特性产生有效的激励机制,优化国有企业的治理结构,进而从本质上改变国企低效的现状[1]。梁永福等(2017)发现企业效率对改制概率的作用和冗员率对改制概率的作用间存在相互增强的关系。当国企存在软预算约束,所处行业市场竞争越激烈时,企业改制的可能性就越高。他们的研究有助于明晰政府职能定位,对国企改革的策略设计具有重要的政策意义[2]。

政治观认为,政府为了实现一定的政治目标比如增长经济、增加财政收入以及提高就业率等而对企业经营实施强制性干预[3],使得国有企业在承担较多政治职能情况下产生非效率投资行为,甚至会放弃有较高风险的创新性投资项目,导致企业的经营绩效降低。国有企业引入非国有资本能够缓解政府的政治性压迫,使企业承担较少的政策性负担,更好地根据效率目标制定投资决策,改善企业投资、经营行为。而且,更高的非国有资本还会增加政府干预企业的成本[4],有助于企业开展更多具有价值增值性的创新活动,借以提升企业未来绩效。

经理人观认为,国有企业的“所有权虚置”导致经理人的代理问题更为严重[5],因为对经理人缺乏更为有效的激励和监督机制[6]。实施混合所有制,引入非国有股权在一定程度上能够缓解国有企业“所有权虚置”的问题。非国有股东为了保护自身权益,有动力改善公司治理机制,加强对经理人的监督和激励[7]。当不同性质的资本相互融合并形成有效制衡时,有助于完善公司治理,强化股东对管理层的监督和激励[8],减少管理者的道德风险,促使企业更积极地开展创新活动[9]。个人持股比例高的企业更具有创新性,通过外部市场竞争以及外商投资的先进技术,相对于国有经济具有更高的技术效率[10]。总体而言,股权制衡对于企业投资效率的改善、经营绩效的提高有着积极的影响。

二、浙商中拓与物产中大的混改进程及其效果

(一)浙商中拓混改进展及其业绩

1.浙商中拓的混改进展。浙商中拓的前身是南方建材股份有限公司,1999年7月在深交所上市,是湖南省大宗商品流通业的第一家上市公司。目前主要从事大宗商品供应链管理、汽车销售及售后服务、出租车、仓储物流等经营活动。纵观其发展历程,其控制权经历了多次变化。2002年6月华菱集团受让了南方建材集团持有公司的国有法人股8 740万股,占总股本的36.80%,成为第一大股东。2006年5月浙江物产国际受让了该公司第一、二、三大股东华菱集团、同力投资、金球公司持有公司的11 993.75万股股份,占总股本的50.50%,成为第一大股东。浙江物产国际的控股股东为浙江物产集团公司,其前身系浙江省物资局,1993年改制为国有独资企业。2008年6月公司实施了股权分置改革方案(非流通股东向流通股东每10股支付3股股份的对价),公司第一大股东仍为浙江物产国际,持股比例为44.61%。2010年6月公司向浙江物产国际和Art Garden(Art Garden Holdings Limited)非公开发行股票,发行完成后,前者占比46.13%,仍为第一大股东;后者占比14.08%,是第二大股东。Art Garden是建银国际专门为物产中拓战略投资事宜而指定的特殊目的公司,自身未从事具体业务。2012年8月公司更名为“物产中拓股份有限公司”,其后证券简称由“南方建材”变更为“物产中拓”。2013年9月30日浙江物产国际与其控股股东浙江物产集团签署股份转让协议,浙江物产集团持股达46.13%,成为控股股东。

2014年3月公司定向发行股票,引入天弘基金,进行混合所有制改革。2014年10月物产集团启动整体上市,但在2015年1月28日,又终止重组和非公开发行事宜。2014年12月29日,物产集团与浙江综资①综资公司系为配合浙江省国资国企改革,在2007年2月由浙江省国资委出资设立的平台型国有独资公司,承担国有资产运营处置、国有股权管理、国有资本投融资等职能。(浙江省综合资产经营有限公司)签署股权转让协议。股权过户之后,浙江综资直接持有152 497 693股股份,占比达46.13%,成为控股股东。2015年4月29日浙江物产集团将持有46.13%的股份转让给浙江综资。2015年5月4日,浙江综资变更为“浙江省国有资本运营有限公司”(简称“国资公司”),主要从事资本运营投资、股权管理、资产管理、持有和管理省属国有企业改革中剥离、提留的国有资产以及省属国有企业核销资产的管理。2015年12月14日,浙江综资将所持股份无偿划转给浙江省交通投资集团有限公司(简称“交投集团”),转让后交投集团成为控股股东,标志着国企混改的成功案例从战略设想落到实处。截至2016年12月31日,交投集团持有公司15 249.769 3万股股份,占总股本的38.81%。鉴于现有名称不能较好体现公司目前的定位和发展规划,2017年1月18日公司名称变更为“浙商中拓集团股份有限公司”,股票简称变更为“浙商中拓”。

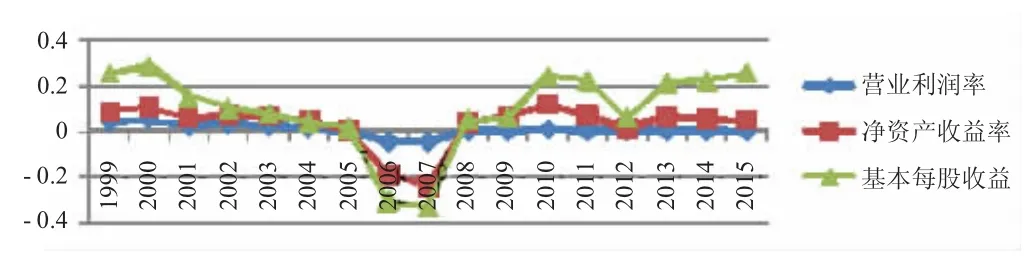

2.浙商中拓的混改业绩。从公司历年的业绩来看,无论是营业利润率还是每股收益、净资产收益率,不同阶段变化的方向大体相同。每股收益与净资产收益率的变化方向和幅度几乎完全一致,而营业利润率的变化幅度较小,除了2005—2008年先下降后上涨之外,其余阶段的变化比较平缓。具体地,从图1可以看出,从1999—2000年,业绩上升。而在2001—2005年,业绩不断下滑。2005—2008年间,业绩继续大幅度下滑,低迷徘徊。从2007—2008年,业绩稍微上扬。2008—2010年,业绩持续上扬,幅度不断增大。从2010—2012年,业绩开始下滑。而从2012—2015年,业绩继续向好。

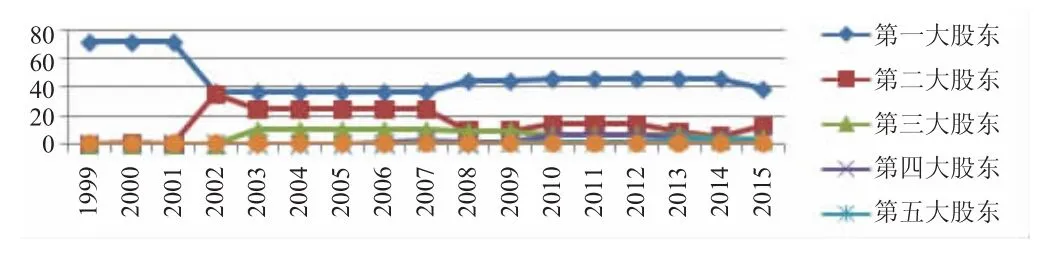

从历年持股比例来看,从2001—2002年,第一大股东持股比例在下降,第二大股东持股比例在上升。从2007—2008年,第一大股东持股比例在上升,第二大股东持股比例在下降。2014—2015年间,第一大股东持股比例在下降,第二大股东持股比例在上升。整体上,尽管第一、第二大股东持股比例在不同阶段会有变化,但两者间的持股比例差异经历了较大、较小、适中等过程。

从混改进程来看,首先,浙商中拓的混改得到了政府的大力支持。短短两个月后,就获得批复,创造了国企改革高效审批的新速度。并以历时一年左右的重组进度,创下了国内资本市场类似案例的高速度。2016年下半年物产集团进行二次混改、交投吸收合并浙铁投等表明浙江混改进度加速。其次,吸引战略投资者、管理层和员工持股,是浙商中拓混改的另一特点。公司定向发行股票,引入天弘基金、合众鑫荣、合众鑫越,以及战略投资者比如联想君联资本、天堂硅谷、赛领资本、三花集团等产业与金融资本。同时,保留原有成员公司高管及员工的股权结构不变。使得国有持股54.53%、社会资本持股45.47%,其中战略投资者持股6.63%、管理层及业务骨干等员工持股7%、公众股31.84%。混改带来了业绩的提升。随着浙江省交通集团的入主,长期禁锢浙商中拓发展的同业竞争枷锁被彻底解除,公司业绩增长态势犹如弹簧释压。浙商中拓2016年归属于上市公司股东的净利润为125 348 796.13元,比上年同期增长45.50%。

图1 浙商中拓历年盈利情况变化

图2 浙商中拓前五大股东历年持股比例变化

(二)物产中大的混改进展及其业绩

1.物产中大的混改进展。物产中大是浙江省省属特大型国有控股企业集团,是中国最大的大宗商品服务集成商之一。1996年6月6日在上交所上市。上市之初主营业务以服装及纺织品进出口业务为主。随着市场经济的发展,公司向多元化经营发展,拓展房地产领域,进军期货投资等金融板块。

1996年浙江省政府将公司国有股权划转给浙江中大集团控股有限公司,中大控股成为控股股东。1998年公司率先进行产权制度改革试点,按照“扶优、活小、拓新”的思路,全力推进混合所有制,以产权多元化为目标推进体制改革,以绩效为中心推进分配激励制度改革。2003年完成了下属一级成员公司制改造,实施经营层和员工持股,基本上形成了国资、集体、民营及个体等多种所有制共存并相互融合的格局。2007年,浙江省委省政府和国资委将公司国有股权划转给物产集团,物产集团成为控股股东,持股22.67%。2009年,物产集团将旗下的浙江物产元通汽车集团有限公司整体注入物产中大,形成了以汽车与房地产为主营业务的经营布局,物产集团持股比例上升至34.02%。2013年,公司顺应时代变化的要求,进行战略转型,将经营理念转为“质量效益和基业长青”,经营结构转向“金融和类金融”,经营层次转向“资产管理和品牌经营”。2014年10月13日,物产中大集团启动整体上市,吸收合并浙江省物产集团,发行股份购买资产并募集配套资金。物产集团持股比例变更为31.12%。2015年1月27日浙江省国资委将62%股权划转给国资公司,将38%股权转让给浙江交投集团。2015年2月向国资公司、交投集团发行股份吸收合并物产集团,向煌迅投资发行股份购买其持有的物产国际9.6%股权,同时向天堂硅谷融源、中植鑫荞等9家机构非公开发行股份募集配套资金,上限为26.29亿元。2015年7月物产中大吸收合并其控股方(物产集团)获证监会重组委审核通过,成为浙江首个完成混合所有制改革并实现整体上市的国有企业[11]。2016年物产中大启动“二次混改”,这为企业带来了新活力、新动力。

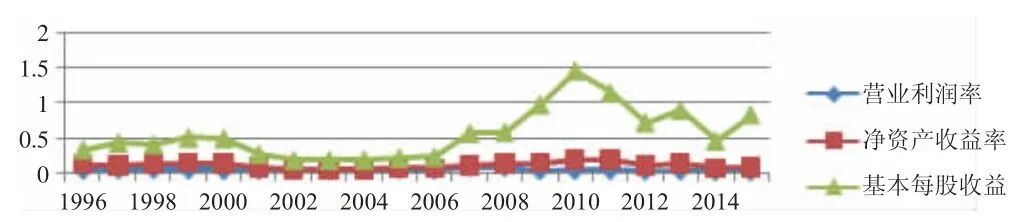

2.物产中大的混改绩效。从物产中大的长期业绩来看,2006年之前的业绩变化比较平稳,2001—2006年间,其业绩比1996—2000年间较低。业绩的最好年度在2010年,之后业绩经历了螺旋式的下降和上升。2014年之后,业绩不断上升。

从股东变化情况来看,从1996年至今,第一大股东持股比例都远远高于其他股东,第一大股东持股比例除了在2005—2008年有所下降之外,其他年份的持股比例比较稳定。

从混改历史来看,首先,物产集团的混改模式是“整体上市+战略投资者+员工持股”。物产中大向物产集团的股东国资公司、交通集团发行股份吸收合并物产集团,吸收合并完成后物产集团注销。通过非公开发行股份募集配套资金,引入8名战略投资者。实施员工持股计划,持股员工达1 074人。其次,物产中大的动态持股机制正在形成。从早期1.0版人人持股,后来2.0版骨干持股,现在升级为3.0版的动态股权。所谓动态持股,就是按劳分配,真正出力的骨干持股增加,新的股权结构随着企业发展和价值贡献进行动态调整,切实保障“所有者到位”,实现员工与企业的“共创共担共享”[11]。其三,物产中大积极推进“二次混改”。“二次混改”就是在成员公司全面推广混合所有制,打造所有者和经营者的“命运共同体”。从体制机制、人才、资源等方面实施市场化,真正实现多元所有者到位,建立经营者和所有者利益、企业效益正相关的关系。

图3 物产中大历年盈利能力变化情况

图4 物产中大前五大股东持股比例变化情况

三、浙商中拓和物产中大混改绩效比较及评价

在业务上,物产中大与物产中拓没有关系。在所有权关系上,物产集团是物产中大控股股东,而物产集团控制的物产国际曾是物产中拓的控股股东,2013—2015年,物产集团成为物产中拓的控股股东,2016年,物产集团把物产中拓卖给了交投集团,剥离了其它资产,最终选择了以物产中大作为平台实现整体上市。物产集团整体上市,消除了物产集团与物产中大可能存在的潜在同业竞争,解决了与物产中大之间的关联交易问题;实现了战略、人力、财务、风控的一体化融合和资源共享。物产中拓则成为交投集团的A股整合平台。借助物产中大和物产中拓这两个平台,浙江省国资委极大地推动了两大国企集团的资产证券化,其运作手法也为后续其他国企的资产整合打开了思路。

在混改过程中,两个公司都引入战略投资者,实施员工持股,推行“二次混改”。员工持股进一步强化了长效激励约束机制,有助于增强投资者对公司未来发展的信心,调动员工的主动性和创造性,将股东利益、公司利益和员工个人利益结合在一起。物产中大将探索设立“深化混改基金”、“持股中心”和员工持股“下翻上”机制;探索动态持股机制,推广有限合伙企业模式。通过合伙协议明确约定员工入伙、退伙的具体条件及定价原则,建立合理的激励及约束机制[11]。

从第一大股东持股比例来看,2001年之前,浙商中拓第一大股东持股比例较高,自2001年开始下降,一直到2014年,比例几乎没有很大变化,2014年之后,又在逐渐降低。物产中大在1999—2005年间,第一大股东持股比例较高,2006—2008年比例有所降低,2008年之后,比例又有所增加,一直到2014年,第一大股东持股比例与1999—2005年间的比例几乎一样,2014年之后,第二大股东持股比例显著增加。

整体来看,浙商中拓的业绩呈现U型状态,业绩较低的阶段在2006—2008年间,2008年至今的业绩呈现波浪型,先升后降再上升,目前处于不断上升阶段。物产中大的业绩在1996—2006年间波动比较小,2006—2010年间呈现上升阶段,2010—2014年间呈现螺旋式下降,但2014年之后,处于上升过程[12]。可以看出,两个公司尽管都实施混改,但混改的效果有些差异,鉴于物产中大混改的历史较长,深度较广(二次混改),其混改效果更好。

四、研究启示

浙商中拓和物产中大的混改过程告诉我们,只有推进混合所有制,国有企业尤其是竞争领域的国有企业才能摆脱由于政府干预带来的无效投资和运营,降低由于“所有权虚置”而带来的代理成本,提升投资人对企业的信心,增强管理者经营企业的积极性和主动性,发挥职工参与企业经营的主动性和创造性,将投资人、管理者、员工和企业的利益捆绑在一起,共同为企业的可持续发展贡献力量。

本文关于浙商中拓和物产中大的混改过程及其效果为其他国企混改提供了一些经验证据,尤其是整体上市、员工持股计划、资管计划、动态股权机制等方式和方法具有可推广性和可复制性。

[1]张维迎.企业理论和中国企业改革[M].北京:北京大学出版社,1999.

[2]梁永福,苏启林,陈林,2017.混合所有制改革的优先顺序及其影响因素——基于国家、企业与社会三方合力视角[J].产业经济研究(2):88-103.

[3]Shleifer A.,Vishny R.W.Politicians and firms[J].The Quarterly Journal of Economics,1994,109:995-1025.

[4]DEM Sappington,JE Stiglitz.Privatization,information and incentives[J].Journal of Policy Analysis&Management,1987,6(4):567-585.

[5]李寿喜,2007.产权、代理成本和代理效率[J].经济研究(8):110-122.

[6]JJ Laffont,J Tirole.A Theory of Incentives in Procurement and Regulation[M].Jean Tirole,1993,105(428).

[7]Gupta N.Partial privatization and firm performance[J].Journal of Finance,2005,60(2):987-1015.

[8]朱红军,汪辉,2004.“股权制衡”可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究[J].管理世界(10):114-123.

[9]李文贵,余明桂,2015.民营化企业的股权结构与企业创新[J].管理世界(4):112-126.

[10]姚洋,1998.非国有经济成分对我国工业企业技术效率的影响[J].经济研究(12):29-36.

[11]金梁.物产中大集团混改再接力 树起地方国企改革样本[EB/OL].[2016-07-07].浙江在线-浙江日报.http://biz.zjol.com.cn/system/2016/07/07/021216738.shtml.

[12]浙商中拓、物产中大的历年年报、临时公告,年报、公告来自巨潮咨询网.

F276.1

A

1004-2768(2017)11-0132-04

2017-08-31

杭州市软科学研究项目(20170834M43);浙江省哲社重点研究基地(浙江省信息化与经济社会发展研究中心项目16XXHJD04)

吕久琴(1966-),女,河南人,管理学博士,杭州电子科技大学会计学院教授,研究方向:政府补贴与研发投资、会计信息披露质量;樊倩倩(1992-),女,浙江人,杭州电子科技大学会计学院硕士研究生,研究方向:混合所有制改革与企业创新的关系;王旭琴(1993-),女,重庆人,杭州电子科技大学会计学院硕士研究生,研究方向:混合所有制改革与企业绩效的关系。

A 校对:T)

猜你喜欢

公民与法治(2023年11期)2023-11-18 08:49:18

今日农业(2021年11期)2021-11-27 10:47:17

证券市场周刊(2021年44期)2021-05-30 10:48:04

传媒评论(2018年4期)2018-06-27 08:20:26

中国商界(2017年4期)2017-05-17 04:36:45

乡村地理(2016年2期)2016-06-15 20:29:28

中国卫生(2014年12期)2014-11-12 13:12:32

中国卫生(2014年6期)2014-11-10 02:30:32

江苏年鉴(2014年0期)2014-03-11 17:09:29

股市动态分析(2014年10期)2014-03-11 07:09:45