企业技术创新的测度及对公司绩效影响的实证研究

——来自2006—2015年沪深两市制造业上市公司的证据

2017-12-29 03:03:59燕洪国邢丹萍

生产力研究 2017年11期

燕洪国,邢丹萍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

企业技术创新的测度及对公司绩效影响的实证研究

——来自2006—2015年沪深两市制造业上市公司的证据

燕洪国,邢丹萍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

文章基于2006—2015年我国制造业上市公司数据,通过采用LP与O P法计算企业全要素生产率测度企业技术创新程度,在此基础上从财务绩效和市场绩效两个维度实证检验制造业上市公司的技术创新对其公司绩效的影响。研究结果表明:企业技术创新对其公司财务绩效和市场绩效均有显著的促进作用,尤其在市场绩效维度上,技术创新对于技术密集型制造企业绩效的促进作用更为显著。

制造业;技术创新;企业全要素生产率;公司绩效

一、引言

现代经济增长理论认为,创新促进经济增长。企业技术创新有助于其构建核心竞争力与可持续发展。创新最早由经济学家熊彼特提出,他认为技术创新是一个能够不断从内部革新经济系统的创造性过程。研发活动是企业发展的内驱力,企业要获得持续的核心竞争优势,需要不断技术创新并促使企业受益,最直接也是最直观的即提升企业绩效。鉴于此,国内外学者对于企业技术创新的衡量及对公司绩效的影响展开了深入研究。Zhen Deng等[1]研究结果表明:企业的专利申请数和授权数越多,经营绩效越好,即专利能够显著提升企业业绩。李柏洲、苏屹[2]通过研究企业发明专利数,验证了发明专利数对企业利润的正向效应。朱乃平等[3]以中国高新技术企业为研究样本得出企业技术创新能够正向促进企业财务绩效的结论。Garner、Nam和Ottoo[4]从技术创新效率角度剖析:企业的技术创新投入会直接影响其创新效率,而技术创新效率提高会改善经营过程的资源配置效率,影响企业资本运作,从而改善企业财务绩效。

然而,技术创新对企业财务绩效具有一定的滞后性,且有学者指出财务绩效指标存在盈余管理等问题,仅评价技术创新对财务绩效的影响,对分析企业成长性与长期创新投资意义不大。因此,不断有学者研究技术创新对企业市场价值的影响。Grilliches[5]运用托宾Q值做回归,最早研究了R&D投入与企业市场价值的关系,Hall[6]研究表明企业的R&D投资会促进其市场价值的提升。研发投资可以通过产生预期未来现金流量以及锁定企业经营风险的方式提高企业的价值,从而引起资本市场中企业股票价格的持续上涨。此外,企业的创新投资决策还具备成长性的利好信号,会传递到资本市场使股票价格发生积极反应。徐欣和唐清泉[7]在描述我国上市企业专利数量及类型的基础上,从分析师的跟踪的视角,发现分析师的跟踪有利于企业R&D活动被资本市场所认同,从而为企业带来市场价值的提升。

从现有研究成果来看,用R&D支出或强度、专利数来衡量企业创新的研究最为广泛,但是这两类指标存在很大的局限。首先,企业R&D支出或研究强度能否带来技术创新的结果具有很大的不确定性;其次,采用专利数指标来衡量企业技术创新,如果企业未申请专利或非专利技术申请数的遗漏以及研发披露制度不完善等因素都会使其科学性大打折扣。鉴于此,本文尝试以2006—2015年在沪深两市A股制造业上市公司为研究对象,以企业全要素生产率作为企业技术创新程度的衡量指标,揭示企业技术创新与公司绩效之间的关系。

二、企业技术创新程度的衡量:企业全要素生产率的测度

全要素生产率(Total Factor Productivity,简称TFP)被理解为扣除要素贡献后的“剩余”生产率水平,或者是由于技术进步以及制度改良等非生产性投入对于产出增长的贡献。1928年美国经济学家道格拉斯和数学家柯布,提出了著名的柯布—道格拉斯生产函数(C-D生产函数)。即:

其中,Yi,t表示产出,Li,t和 Ki,t分别表示劳动和资本的投入;Ai,t即是通常所说的全要素生产率,它能够同时提高各种要素的边际产出水平,表示综合技术水平,α,β分别表示劳动与资本投入的弹性系数。对Ai,t进行测度,可以衡量企业的技术创新能力。

显然,企业TFP是建立在严密的生产函数下计算得出,从效率层面比较综合地考虑了技术创新的过程,因此选择企业TFP来衡量企业技术创新程度更为合理。鲁晓东[8]认为用TFP来衡量技术创新这种方法,起源于经济学家对经济增长源泉的探索。估算TFP方法众多。索罗提出运用OLS估计索罗残值(SRA)计算TFP,然而,用最小二乘法(OLS)估算全要素生产率会存在选择性偏差和内生性问题。Olley和 Pakes[9]与 Levinsohn和 Petrin[10],先后提出了OP法与LP法。OP法可以较好地处理样本数据相互决定偏差所引起的内生性问题和样本选择偏差问题,并系统地考虑到了企业进入退出效应。LP法除了可以解决内生性问题外,还可以灵活选取中间投入变量,相对OP法还具有解决数据丢失问题的优势。因此,本文采用LP法计算企业TFP,并用OP法做稳健性检验。目前运用OP法和LP法测度企业TFP的研究主要运用中国工业经济数据库的数据,如鲁晓东[8]、张杰[11]、聂辉华[12]、杨汝岱[13]等都基于该数据库研究企业TFP,且研究期间集中于1999—2008年。

由于统计年鉴从 2009年起不再公布细分行业的工业增加值,导致大量依据该数据库测算企业TFP的研究停留在2008年,对于2009年至今企业TFP的测度非常稀缺。本文参考袁堂军[14],突破数据限制,尝试采用我国制造业上市公司财务报告数据来计算。

鉴于2017年统计年鉴尚未发布,2016年数据无法进行价格指数平减,本文以2006—2015年作为研究期间。用主营业务收入代表产出Y、固定资产表示资本投入K、支付给职工或为职工支付的现金代表劳动成本L。LP法的代理变量中间投入M=主营业成本+诸费用-固定资产折旧-劳动报酬。OP 法中的代理变量中间投资 Iit=Ki,t+1-Ki,t,其中Iit表示i企业在t期的中间投入。此外,利用统计年鉴中的价格指数,对主营业务收入Y、固定资本存量K、中间投入M进行平减。

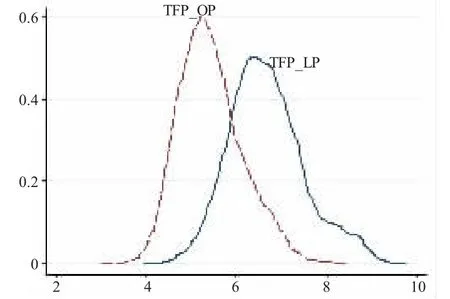

通过以上数据处理,图1的核密度图可以比较直观地反映两种方法下的测算结果。

图1 LP法与OP法下TFP估计值的核密度函数图

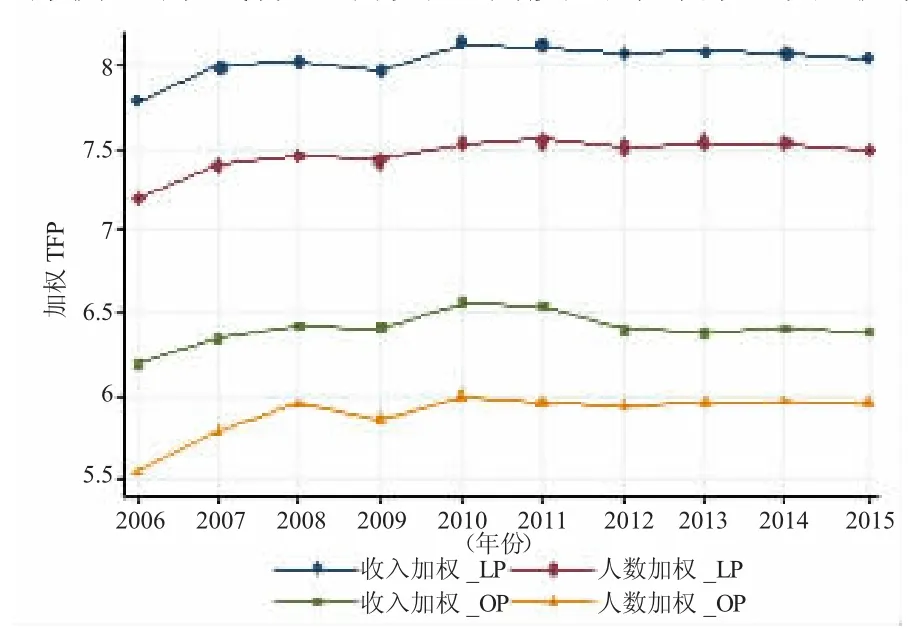

由于制造业企业存在技术选择异质性,参考杨汝岱[13]及袁堂军[14]的做法。本文同时以主营业务收入与职工人数为权重,计算2006—2015年10年制造业企业加权TFP。从图2看出,2006—2015年企业加权TFP整体呈平缓上升趋势,TFP增长率从最高3.02%到最低-0.62%间波动。本文通过多种衡量方式保证自变量测度的准确性与稳健性。

图2 2006—2015年中国制造业上市公司的加权TFP趋势图

三、企业技术创新对公司绩效影响实证研究设计

(一)样本选取与数据来源

本文所选取的相关数据来源于CSMAR数据库与2016年中国统计年鉴。通过筛选沪深两市A股制造业上市公司,剔除ST,*ST企业,并对数据做了如下处理:一是去除了关键指标缺失或为零的样本;二是去除了重复的观测值;三是剔除企业规模较小的样本;四是剔除关键指标的极端值。最终保留了2006—2015年共有12 069个观测值,企业数1 742个。

(二)实证研究回归模型的构建

根据本文研究目的构建回归模型如下:

其中:perf为公司绩效,分别通过财务绩效(ROA和ROE)以及市场绩效(Tobin-Q)来衡量,其他变量如表1所示。

(三)变量具体说明

被解释变量:公司绩效。从以往研究发现,对公司绩效的评价有财务指标和市场指标。财务绩效指标会存在盈余管理等问题,而由于我国资本市场发展并不健全,股票价格偏离其真实价值,因此用托宾Q值反映上市公司的市场价值也不十分准确。然而中国资本市场的有效性程度是在逐步提高的。因此,本文参考陈德萍[15]等的相关研究采用这两项指标综合反映公司绩效。

表1 变量选取与定义

本文财务绩效指标选取了总资产收益率和净资产收益率两个指标。总资产收益率能综合反映企业的经营效率。净资产收益率是反映公司资本收益能力的国际通用指标,也是杜邦模型中的核心指标。市场绩效指标选取托宾Q,它隐含了资本市场对公司长期经营绩效的预期。

解释变量:企业技术创新程度,用上文测度的企业全要素生产率衡量

控制变量:参考《上市公司行业分类指引(2012修订)》与阳立高[16]对制造业结构的分类,设置行业虚拟变量,筛选出技术密集型制造业,探讨其技术创新对绩效影响的真实表现。此外,从以往对企业绩效的大量研究中筛选出产权性质、资本结构、企业规模、发展能力、股权集中度、高管激励与企业绩效相关的重要因素作为本研究的控制变量。

四、企业技术创新对公司绩效影响的实证分析

(一)描述性统计

表2的描述性统计揭示了变量的样本数、均值、最小值、最大值、标准差,可以看出各企业技术创新程度(TFP)均值 6.672,最大值 9.781,最小值是3.937,说明各企业之间的技术创新程度存在较大差异。在总资产收益率(ROA)、净资产收益率(ROE)、与主营业务收入增长率(GROWTH)上,各企业存在正负两极化的特征,财务绩效指标ROA与ROE的均值分别为4.1%与7.4%,市场绩效Tobin-Q的均值为2.333。各变量的样本数基本一致,没有太多缺失值,各变量的标准差均保持较低水平。

表2 研究变量描述性统计特征

(二)回归分析结果

通过财务绩效与市场绩效两个维度,本文将样本数据代入以下三个回归模型中,运用STATA14.0软件得到表3的回归结果。

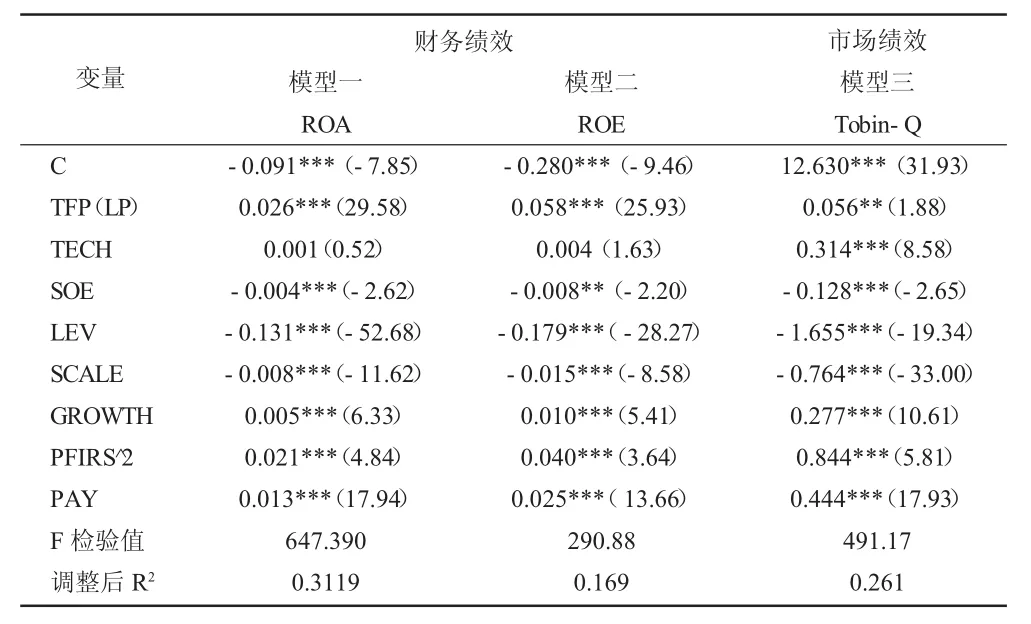

表3 企业技术创新程度(TFP:LP法)与绩效的回归结果

回归结果发现:模型一和模型二中企业技术创新对财务绩效ROA与ROE都在1%的置信水平下显著,且系数为正,表明制造业上市公司提高技术创新程度可以显著改善企业的财务绩效;模型三的结果显示企业技术创新对市场绩效Tobin-Q在5%的置信水平下显著,系数为正,说明企业技术创新也可以显著改善企业的市场绩效,但同时反映了企业技术创新对财务绩效的促进效果比对市场绩效更加显著,这可能与我国资本市场有效性不高有关。

通过观察行业虚拟变量TECH发现,在模型三中,系数为正且在1%的置信水平下显著正相关,虽然在模型一和模型二中并没有通过显著性检验,但系数仍然为正。因此我们认为,相对于劳动与资本密集型制造企业,技术密集型制造企业通过提高技术创新程度,更能显著提高企业市场绩效,改善长期经营业绩,更能获得投资者的青睐,促进企业成长。但是,在对财务绩效的改善上,与其他类型的企业相比并没有显著的区别。

对于所有的控制变量,三个模型的回归结果保持一致。产权性质SOE对企业财务绩效与市场绩效显著为负相关,这说明国有企业在通过技术创新来改善企业绩效的效果并没有非国有企业好。资产负债率LEV与企业绩效显著为负;公司规模SCALE与企业绩效也为显著负相关,这说明公司一味提高财务杠杆、扩大规模反而会降低技术创新对绩效的正向影响。此外,公司成长性、股权集中度、高管激励都与公司绩效正相关,并在1%的置信水平下显著。说明公司成长性好会促进绩效的改善;股权集中度适度提高,大股东会更积极参与公司经营,从而会改善公司绩效;高管薪酬是对高管激励的方式,基于委托代理理论,高管会更加关注公司的绩效改善。

(三)稳健性检验

为验证本文研究结论的可靠性,本文采用OP法计算得出的企业TFP,代入回归模型中进行稳健性检验,回归结果如表4所示。由于OP法本身的局限性:会遗漏中间投资小于0的样本,最终保留6 713个样本。

表4 企业技术创新程度(TFP:OP法)与绩效的回归结果

从表4可以发现,基于OP法下的回归结果与LP法下的回归结果基本一致。自变量技术创新程度与财务绩效ROA、ROE在1%置信水平下显著正相关,与市场绩效Tobin-Q在5%的置信水平下显著正相关。技术密集型企业对财务绩效与市场绩效均呈正向关系,并与市场绩效在1%置信水平下显著正相关。

五、结论与建议

本文采用LP法与OP法计算2006—2015年我国制造业上市公司的企业全要素生产率作为企业技术创新程度的衡量指标,并结合以往研究,从财务绩效和市场绩效两个维度,实证检验了制造业上市公司的技术创新对公司绩效的影响。

首先,企业提升技术创新程度会显著提高公司财务绩效和市场绩效。这是企业技术创新直接带来积极的经济影响导致:一方面,通过降低生产经营成本,增加企业利润,提高财务绩效;另一方面,企业获得新技术增强市场竞争力,提高了外部投资者对企业长期发展的信心,从而提升市场价值。因此,企业应当重视研发活动,提高技术创新程度,进而提高企业绩效。

其次,对于技术密集型制造业企业,提升技术创新程度在改善市场绩效上比非技术密集型企业更为显著。由于企业大量的技术研发活动不仅提升自身创新水平,还向资本市场传递利好信号,在资本市场中获得更好的形象,吸引了更多投资者目光,从而使市场价值提升。因此,企业应当重视自身在资本市场的R&D信息建设。

最后,对比以往人们在企业创新活动上过多关注投入与产出,从研发效率与资源的优化配置角度评价企业技术创新更合理。因此,从企业全要素生产率的视角考虑企业技术创新,对企业评价自身技术创新程度具有借鉴意义。同时,企业可以通过合理利用研发支出,引进、培养高技术人才,增加企业技术与知识储备,优化研发流程,切实提高企业创新转化能力,以获得可持续竞争力,促进整个社会经济增长与制造业转型升级。

[1]Deng Z.Science and Technology as Predictors of Stock Performance[J].Financial Analysts Journal,2006,55(3):20-32.

[2]李柏洲,苏屹.发明专利与大型企业利润的相关性研究[J].科学学与科学技术管理,2010,31(1):123-127.

[3]朱乃平,朱丽,孔玉生,等,2014.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究(2):57-63,95.

[4]Garner J L,Nam J,Ottoo R E.Determinants of corporate growth opportunities of emerging firms[J].Journal of Economics and Business,2002,54(1):73-93.

[5]Griliches Z.Market value,R&D,and patents[J].Economics letters,1981,7(2):183-187.

[6]Hall B H,Jaffe A B,Trajtenberg M.Market Value and Patent Citations[J].Rand Journal of Economics,2000,36(1):16-38.

[7]徐欣,唐清泉,2010.财务分析师跟踪与企业R&D活动——来自中国证券市场的研究[J].金融研究(12):173-189.

[8]鲁晓东,连玉君,2012.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊)(2):541-558.

[9]Olley G S,Pakes A.The Dynamics of Productivity in the Telecommunications Equipment Industry[J].Econometrica,1992,64(6):1263-1297.

[10]Levinsohn J,Petrin A.Estimating production functions using inputs to control forunobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[11]张杰,李勇,刘志彪,2009.出口促进中国企业生产率提高吗?——来自中国本土制造业企业经验证据:1999-2003[J].管理世界(12):11-26.

[12]聂辉华,贾瑞雪,2011.中国制造业企业生产率与资源误置[J].世界经济(7):27-42.

[13]杨汝岱,2015.中国制造业企业全要素生产率研究[J].经济研究(2):61-74.

[14]袁堂军,2009.中国企业全要素生产率水平研究[J].经济研究(6):52-64.

[15]陈德萍,陈永圣,2011.股权集中度、股权制衡度与公司绩效关系研究——2007-2009年中小企业板块的实证检验[J].会计研究(1):38-43.

[16]阳立高,谢锐,贺正楚,等,2014.劳动力成本上升对制造业结构升级的影响研究——基于中国制造业细分行业数据的实证分析[J].中国软科学(12):136-147.

F273.1

A

1004-2768(2017)11-0136-05

2017-09-18

浙江省软科学重点项目“提升浙江省创新综合实力的财税政策研究——基于提升企业全要素生产率微观视角”(2017C25G2040442)

燕洪国(1971-),男,辽宁沈阳人,经济学博士,杭州电子科技大学会计学院副教授,研究方向:资本市场与公司理财;邢丹萍(1992-),女,浙江桐庐人,杭州电子科技大学会计学院硕士研究生,研究方向:资本市场与公司理财。

A 校对:L)

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

走向世界(2022年3期)2022-04-19 12:39:10

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

华人时刊(2019年15期)2019-11-26 00:55:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

产业经济评论(2019年4期)2019-09-10 07:41:32

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国市场(2016年45期)2016-05-17 05:15:26

当代经济科学(2015年2期)2015-02-03 03:00:50