便利店:新零售的风口,为何巨头与资本纷纷涌入?

2017-12-25 14:42汪立亭王晴

时代经贸 2017年26期

关键词:便利店

汪立亭+王晴

过去几年,便利店在实体零售业中一枝独秀,各区域品牌迅速成长。罗森、全家等外资品牌加速向低线城市渗透,美宜佳、天福等内资品牌遍地开花,阿里、京东等电商巨头加入线下网点抢夺战。移动互联网背景下,技术数据与线下门店结合衍生出多种新零售模式,便利蜂、闪电购同时服务线上线下,缤果盒子、淘咖啡、WellGo等无人零售店争相出现。资本的涌入加速产业变革,便利店进入全面整合、升级的历史机遇期。

便利店发展条件成熟,享新零售融合机遇

便利店增长领先,业态小型化成趋势

实体零售中,便利店逆势增长,小业态成趋势。商务部统计2016年12月实体零售渠道销售额增长4.9%,其中百货、专业店、超市、购物中心、便利店各增2.3%、4.8%、6.5%、7.2%和8.1%,便利店增速领先,在各业态中成长性最优。趋势上,超市开始向小型化、高端化、专业化方向发展,永辉会员店、步步高汇米巴、乐城超市生鲜传奇、中百邻里生鲜、新华都聚邻生活以及人人乐Le Super等小型业态相继开出,进入社区或城市CBD,以更短半径、更优品质服务特定人群。(见图1)

业态的变迁背后是消费者的转变。《2016年度中国卖场超市购物者趋势报告》显示,与2015年相比,2016年消费者定期采购比例由24%降至22%,购物车由172元降至163元,“囤货”需求被即时性消费替代—被调查者中过去一个月进便利店消费过的比重由32%提升至38%。超过50%的人看中便利店“距离近”、“营业时间长”,38%的人习惯在便利店消费,位置便捷、环境好、增值服务丰富使便利店获得市场青睐。80、90后是便利店的消费主力。

据联商网报道,上海全家会员来客量90%以上是年轻人,90后(46%)超过80后(44%),95后(16%)超过80前(10%)。年轻人收入增长有望持续带动销售,他们的消费观还会影响父辈及下一代。消费人群女性多于男性,客单价高出20%。中百罗森店80%会员是30岁以下的女性。为营销女性客户,罗森开出芭比、轻松熊等主题店,全家每年都会举办丰富多彩的38节特别活动。(见图2、3)

国内便利店进入成长期,新零售促转型创新

国际对比:二线以上城市发展条件成熟。对比日本便利店成长期的经济、社会状况,我们判断国内二线以上城市发展便利店的条件成熟,上海、深圳等一线城市发展较好,譬如东莞、长沙等部分地区便利店密度与一线城市相当。

(1)人均GDP超过1万美元。便利店商品定价高于传统超市,消费者为便利性支付溢价,因此便利店的发展是以一定经济水平为基础的。1985年,日本人均GDP跨过10000美元并加速增长,便利店进入爆发期,1985年后的十年间便利店门店数GAGR达到16%,远高于同期人均GDP(4%)的增长水平。2016年,我国人均GDP达到7900美元/人,三分之二以上省会城市人均GDP超过10000美元/人,广州、南京、长沙、杭州等地已超过18000美元/人,全国主要二线以上城市均具备发展便利店的经济条件。

(2)人口老龄化。老龄消费是推动日本便利店发展的重要因素。80年代末的日本老齡人口享受了60、70年代经济腾飞期的发展红利,经历过快速消费升级阶段,电气化、工业化进步提升了他们的生活品质。步入老年后生活圈缩小,他们更依赖周边便利店。我国已经步入老龄化社会,2015年65岁以上人口占比超过10%,与日本1985年人口结构相似。国家统计局预测2025年60岁以上人口将达4亿,占比超过25%,位列全球第一,潜在消费能力更强。(见图4、5)

(3)小规模家庭增加与社会节奏加快,居民更倾向即时消费。我国户均人口由2000年的3.46人/户人减至2014年的3.01人/户,一人户比重在2014年前的十年间由7.82%增至14.92%,几近翻倍。社会节奏加快,中国人年均工作2100小时,位列全球前三,比以勤奋、严谨著称的日本国民多371小时。独居人口增加,城市生活节奏快,人们更依赖成品消费,在便利店中解决基本的餐饮和日常所需。(见图6、7)

多渠道融合与新技术为国内便利店发展带来新机会。2012年以后,线上渠道加速对实体零售分流,百货、大卖场等业态同店增速逐渐落至负增长区间,到2016年剔除石油、汽车后,预计线上渠道渗透率超过20%。实体业态中,便利店因网点众多、贴近消费者,是电商难以替代乃至依赖性增强的业态。线上渠道面临物流成本过高问题,网点密集的便利店可作为线上落地、解决最后一公里问题的突破点,以门店作为宅配节点降低成本实现线上盈利。为此,京东提出3年内开出100万家便利店,阿里巴巴投资闪电购,苏宁设立易购服务站近3000家,现仍以每年1000家的速度扩张。

2017年6月无人零售店接踵出现,大润发旗下“缤果盒子”亮相上海,淘咖啡、Eaf Box、Take GO、WellGo等相继投放。无人零售店主要销售超市品,从属性上归为便利店,是目前出现的线上技术与线下零售结合的最高形式。应用射频技术、人工智能改造用户识别、收款等环节,积累消费数据,经营者可实时监控商品动销、库存周转、吸引力等指标。科技为便利店发展带来无限可能,以技术代替人工增强体验的同时消减成本,门店将具备更强的可复制性。

瞄准初入成长期的便利店,红杉资本、IDG等资本大举进入为行业,发展再添动力。2014年后,便利蜂A轮获得斑马投资3亿美元投资,Today便利店A轮获得红杉资本投资,大润发旗下飞牛网投资发到家社区便利店。近期,风口上的缤果盒子、F5未来商店等无人零售模式也受到资本追捧。各路资本的涌入催化产业迅速整合、升级,衍生出多种新兴商业模式,便利店的成熟发展将比超市整合的程度更深、速度更快、包袱更小。(见表1)

便利店经营模式

便利店经营模式大体分为直营和加盟,加盟模式进一步细分为松散型和紧密型(包括特许加盟和委托加盟)。发展中沿松散型加盟—特许加盟一直营—委托加盟的路径向上迭代。内资品牌中特许加盟占主导,加盟品牌数量远大于直营。7-11等外资品牌均采用委托加盟与特许加盟结合的模式。

(1)松散型加盟模式:松散型加盟模式对店招统一更换,品牌向加盟商批发产品,输出管理,赚取加盟费和批发进销差价,介入经营浅,与加盟者绑定较弱。加盟商很容易脱离品牌,或接受其他渠道的商品,给品牌形象带来负面影响。松散型加盟利用价格优势快速吸引很多小店加入,芙蓉兴盛创建后的10多年间,已经进入湖南、广东等全国16个省80多个地级城市和200多个县级城市,合计覆盖门店超过9000家。对比全部直营的红旗连锁,两者开始时间相似但门店规模有3倍之差。阿里零售通等B2B进货平台的发展将对松散型加盟产生直接冲击。

(2)特许加盟模式:国内大部分便利店品牌采用特许加盟制。加盟者投入物业、装修、设备、人力及日常管理。品牌为加盟店提供商品配送,指导开店与日常经营。加盟商投入加盟费,经营中每年需缴纳一定的品牌使用费,以牺牲收益降低经营风险,在品牌的帮助下开店初期能够迅速走上正轨。美宜佳是内资最大的便利店品牌,以特许加盟模式发展超过10000家店,单店面积45-800平不等,分布在广东、福建、湖南、湖北、江西等5省41个城市,年服务11亿人次。加盟者通常为夫妻老婆店店主或无零售经验的初入行者,承担前期投资和运营成本,同时缴纳加盟费和保证金。特许加盟费2.5万元,开店后每月缴纳1000元品牌使用费。品牌是唯一进货渠道。

(3)直营模式:零售商发展自有门店,拥有完整的货源、仓储、物流等上游供应链,对门店掌控力强。规模扩大后逐步实现盈利,是典型的重资产经营,扩张速度慢,但能保证经营质量。典型代表是红旗连锁、永辉超市会员店、家乐福Easy等,鲜食占比不高,同时售卖生鲜粮油、量贩日用等超市品。红旗连锁与美宜佳均在2000年左右开始经营,目前门店达2800家,均位于四川,2016年进店消费人次达3.56亿,收入63亿;同期美宜佳分布在全国41个城市,收入超100亿,每年服务11亿人次。两者中红旗连锁辐射深度、客单价都更胜一筹。

(4)委托加盟模式:外资品牌7-11、罗森、全家等采用日式特许加盟和委托加盟结合的方式。特许加盟店主负责店铺和装修,品牌商提供设备,加盟者无需亲自参与运营管理,类似财务投资;委托加盟中加盟者提供资金管理、员工人员,品牌商全程参与选址、装修及后续运营。加盟者在两种加盟制度中投入不同,分成比例也不尽相同。我们比较了3家日资便利店在国内的加盟政策,总体而言7-11加盟要求最高,全家次之,罗森相对宽松。(见表2、3)

国内便利店的市场空间与竞争格局

当前渗透率仅2.5%,存万亿市场空间

2016年,国内便利店市场规模738亿元,对超市渗透率仅2.5%,规模尚小,发展空间大。2005-2014年间,对超市渗透率稳定在2%左右,2014年后开始加速上升,至2016年达到2.5%。超市业态增长跌落至个位数,便利店凭借网点优势与品质服务开始发力。国际对比,1989年以来日本超市规模保持在12万亿-13万亿日元,便利店规模持续增长,到2016年渗透率为47%。

市场空间测算:2016年中国超市规模约2.8万亿,以此为基数,按47%的渗透率测算便利店市场空间超过1万亿。参考日本2336人/店的饱和度,我們测算中国14亿人口对应便利店约60万家。若仅考虑7.9亿城市人口,对应便利店34万个,更接近真实市场空间。保守按每店每日8000元的销售额,对应单店年销售额约292万元(远低于7-11日本2000万元+的年销售额),市场空间达9928亿元;考虑到后续的经营效率提升,若按500万元/店/年计算,对应市场空间约1.7万亿元。(见图8)

分区域,我们测算重庆、上海、北京市场容量分别达到12981家、10350家和9269家,分别仍有11930家、3374家、6255家的增量空间。考虑经济条件,天津(市场容量6622家,现有1076家;人均GDP17002美元/人)、武汉(市场容量4541家,现有889家;人均GDP 16515美元/人)、青岛(市场容量3940家,现有708家;人均GDP 15076元/人)、郑州(市场容量4109家,现有890家;人均GDP 12247美元/人)是重点潜力地区。长沙、东莞等区域已有便利店数量大于测算值,或说明市场饱和,同时反映出店效可能较低的现状。(见图9)

竞争分散,区域品牌林立

据连锁经营协会统计国内便利店品牌约260个,相比2015年增长13%,门店数共9.8万家。区域品牌众多,尚未出现全国性连锁便利店。若考虑680万家夫妻老婆店,真实市场集中度将更低。分布上,东南沿海及华北区域较多,中部区域湖南、武汉以及西部的四川、重庆也有所发展,西部及东北区域发展相对较慢。一、二线城市最先发展,上海、深圳发展程度较高。二线城市之间存在分化,重庆、长沙、太原、成都便利店较为密集,西安、郑州、南宁、昆明等地区发展空间尚足。长三角、珠三角的部分三、四线城市门店网点密度甚至超过了西部的二线城市。东莞的美宜佳和天福多年发展已经密布东莞、中山、珠海、惠州等地区。全家、罗森、可的、之上等品牌开始纷纷进驻经济发达的苏州、无锡等地。(见表4)

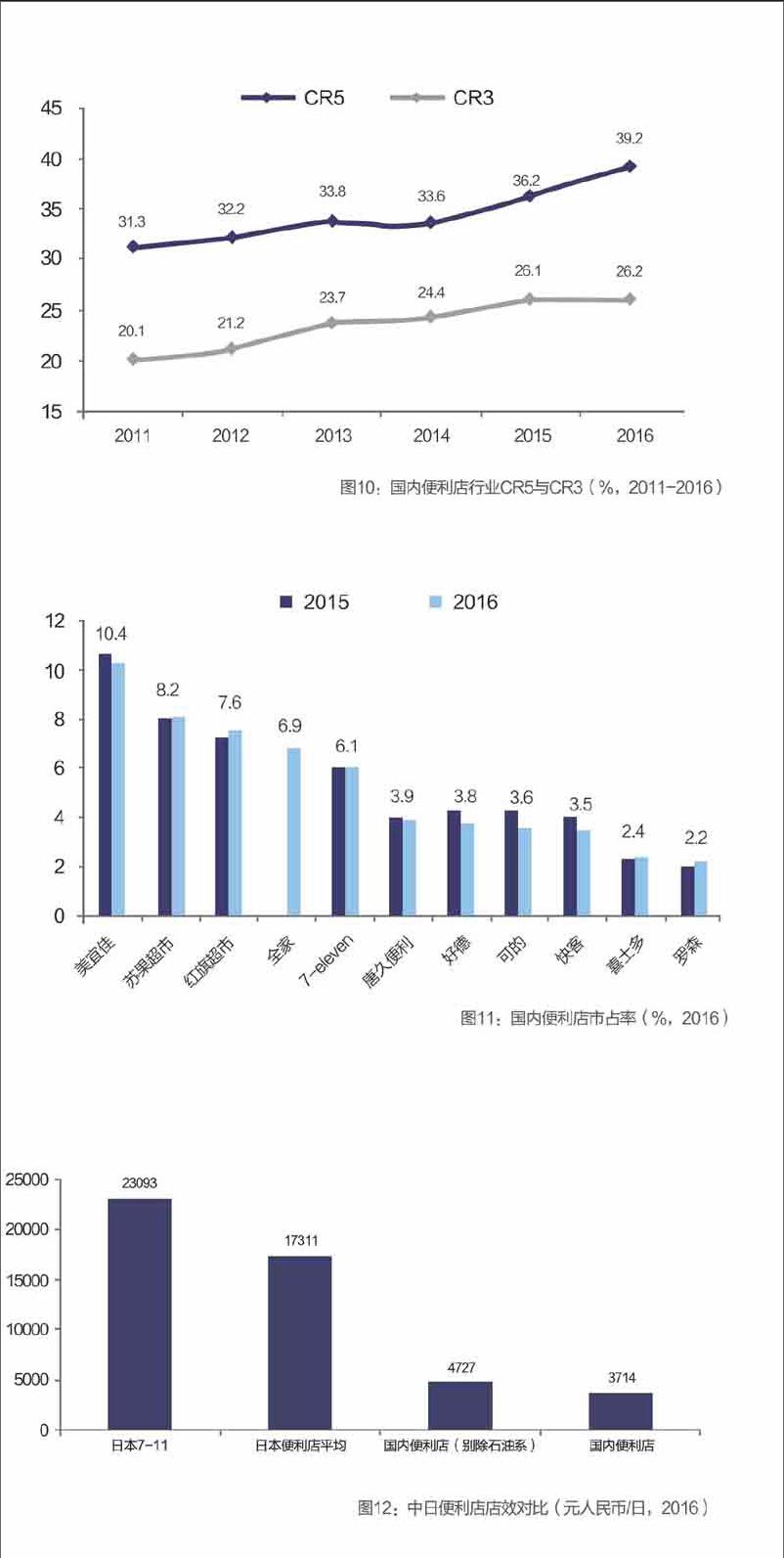

国内便利店市场集中度不高,各区域均有自己当地品牌。2016年,国内便利店行业,CR3为26.2%,CR5为39.2%,相比2015年各增0.1和3个百分点。CR5增长速度大于CR3显示大品牌实力相当,尚未出现绝对龙头。相比日本CR3与CR5分别为81%与94%,国内竞争格局还远未稳定。美宜佳、苏果超市、红旗连锁市占率各为10.4%、8_2%与7.6%,与紧随其后的全家(6.9%)、7-11(6.1%)差距并不明显。传统品牌正向精细化、专业化过渡,资本、电商巨头涌入以及科技应用带来新模式,加剧竞争格局的不确定性。(见图10、11)

经营水平与日本差距大,商品、服务开发与管理存提升空间

我国便利店经营水平与日本存在较大差距:单店收入差距5倍;鲜食与自有商品占比仅个位数,同期日本均超过50%;毛利率低于日本便利店10个百分点;日本便利店存货周转率及人效分别是国内品牌的5倍与16倍。经营效率不高是导致国内便利店难盈利的主要原因,具体体现在商品差异化、品类结构和信息化水平等方面差距较大。

单店收入相差近5倍:国内便利店日单店收入3000-10000元,区域差异明显。2016年,连锁经营协会统计便利店日单店收入为3714元,同比增加9%。若剔除石油系,日单店收入为4727元,仍与日本7-11的2.31万元人民币相差近5倍。(见图12)

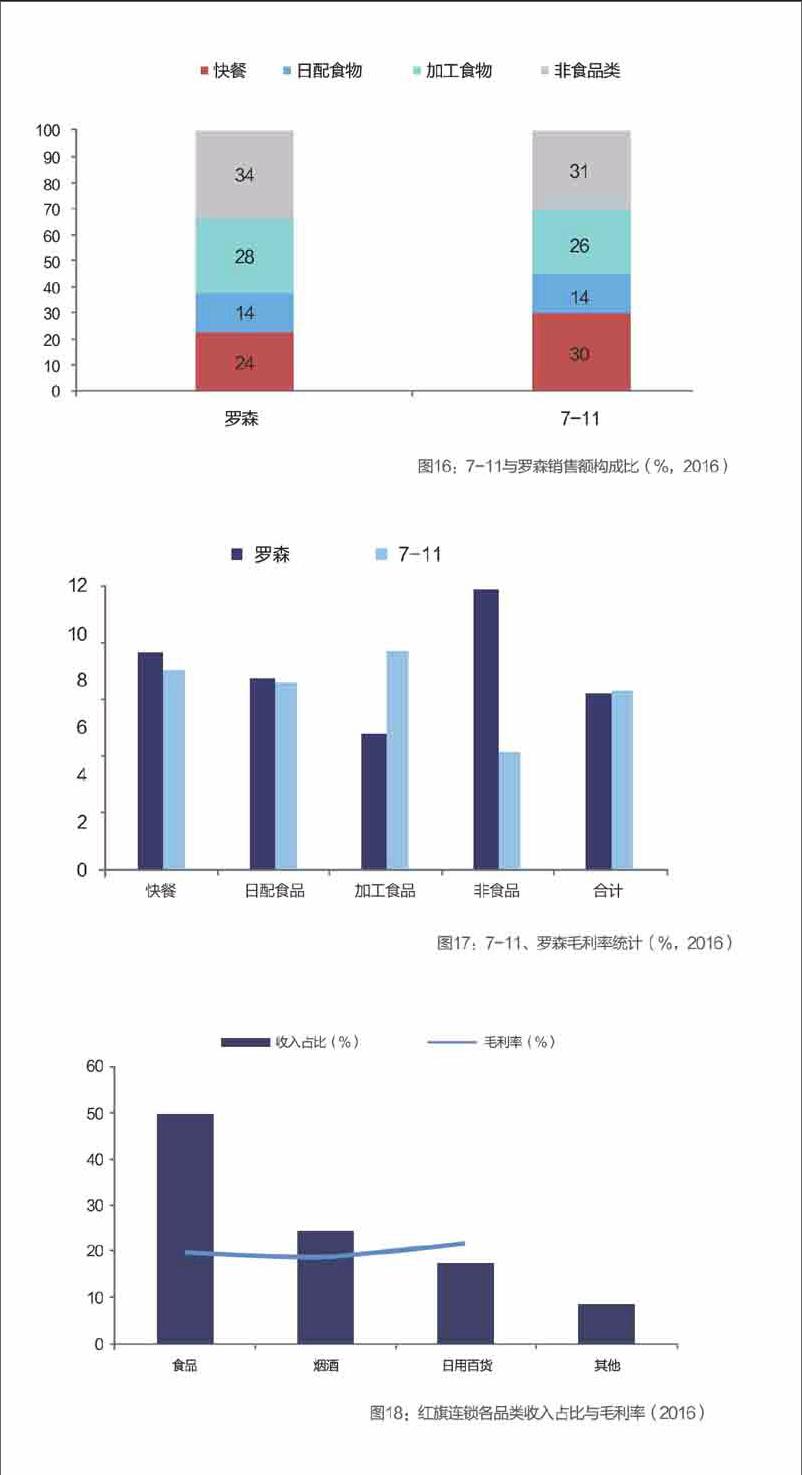

食品占比相似,但鲜食差异明显,国内75%的门店鲜食占比低于20%:国内便利店以快消类食品为主,日用百货类占比不高(10%一20%)。2016年红旗连锁食品、烟酒、日用百货、其他类分别占比50%、24%、17%和9%。日本便利店食品(含香烟)占94%,以罗森为例90%销售额来自食品,其中快餐销售额占23.6%、日配食品占14.1%,加工食品(含香烟)占52.7%。(见图13、14)

中日食品类结构不同。日本鲜食占比54%,而国内不到10%。日本便利店是吉野家、麦当劳等快餐的主要竞争对手,7-11餐饮渗透率达到6.51%。反观国内,生鲜及加工食品占比超40%的便利店仅有10%,占比不足20%的多达75%,45%的品牌占比低于10%。近几年国内品牌也开始重视自建中央厨房,研发鲜食餐饮。中百集团利用原有供应超市的中央厨房生产鲜食导入便利店,联华超市旗下快客便利店鲜食前台毛利超过30%,接近日本水平。(见图15、16)

自有商品培育不足,产品同质化程度高:2016年内资便利店中,79%销售自有商品占比不足10%,16%没有自有商品。仅有9%占比超过30%,与日本普遍50%以上的比例仍有差距。内资品牌的自有商品集中在打火机等标准化、品牌力不强的商品上,引流能力有限。而全家的冰皮月亮蛋糕、红豆麻薯QQ球和罗森的抹茶红豆奶冻糕已经是网红产品,不定时开发新口味培养了一批粘性颇高的粉丝群体,网上甚至出现代购。

毛利率低于日本10个百分点:2016财年7-11与罗森的毛利率分别为31.3%与31.6%,高于红旗连锁的27.21%。但红旗连锁商品销售毛利率仅20%左右,低于日本同行的25%-35%的水平。60多项增值服务为红旗连锁带来了高毛利率。国内多数便利店以商品销售为主,估计毛利率在20%左右,与日本相差10个百分点。鲜食销售、自有商品开发能力不足与增值服务较少是造成毛利率差距的主要原因。(见图17、18)

5倍的存货周转天数、16倍的人效差距:(1)存货周转天数:日本7-11为11天,国内超市平均57天,红旗连锁周转74天;(2)人效:7-11为996万元人民币/人,国内超市为60万元/人,红旗连锁与7-11人效相差超过16倍。我们判断这是由经营模式、管理能力和信息化程度等因素造成。(见图19、20)

国内便利店普遍面临租金和人工成本上涨的问题,使本就薄弱的毛利所剩无几。2016年,连锁经营协会公布便利店租金成本上涨7%、人工费用上涨6.5%、水电成本上升0.7%,我们认为商品开发、信息化建设以及制度设计是改善盈利的主要突破口。

(1)产品结构:国内鲜食和自有商品占比低,各渠道商品同质化造成竞争加剧,具备产品开发能力的品牌竞争力将脱颖而出;发展鮮食切入餐饮市场,市场空间及流量来源、粘性都将大大增加。

(2)信息化水平:7-11从成立之初就注重对IT系统的持续投入,所有门店订单汇总至总部统一订货,保证缺货率与滞销率的动态平衡。国内品牌普遍采用加盟模式,总部为了控制成本对系统投入不足,制约了连锁效率提升;新技术应用还将有效节约人工成本,缤果盒子、淘咖啡、Well Go等无人零售业态已经出现,机器代替部分甚至是全部人工是大势所趋。

(3)制度设计:优化制度以平衡品牌商和加盟商间的利益分割,利益一致是效率最优的前提,例如品牌商可转变为独立核算方式。

各路资本切入,加速业态的整合与进化

在各实体零售业态中,便利店逆势增长且空间大,目前尚未有行业龙头出现,国内便利店连锁化、管理能力不高,新进入者仍有机会。运用互联网技术、科技改造供应链和终端,科学进行的管理商品,衍生出多种新兴商业模式,为国内便利店带来跨越式发展的契机。

拥有零售基础的龙头企业进军便利店

借助超市经营基础,中百集团取得日本罗森湖北授权,中央商场取得罗森南京授权。永辉超市在上海开出200平的会员店,步步高开出汇米巴便利店,天虹股份收购万店通开出微喔便利店,建立起含ERP、物流、POS、会员管理在内的一整套信息系统支持前台销售,经营与制度设计借鉴日本。

粲例

天虹股份收购万店通切入便利店

天虹股份是深圳区域百货龙头,在广东、江西、湖南、福建、江苏、浙江、北京、四川等8省市拥有72家百货/购物中心门店(不合便利店)。公司采用“百货+超市”的经营模式,2016年超市收入占比33%。2014年底,收购万店通153家门店进军高成长便利店,发展“微喔”品牌。截至2016年,微喔便利店共157家,加盟店占比30%,分布于深圳、厦门等地区,培育期3-6个月,40%门店实现盈利。据我们测算成熟店坪效达到2.5万元/年/平,鲜食占比35%以上,综合毛利率近30%,净利润率超过5%,处行业领先水平。经过2年探索,便利店发展模式已经成熟,预计2017年新开店将增至50-80家,其中40%为紧密加盟。2017年8月8日,天虹旗下TWellGo无人便利店在深圳亮相,虹领巾注册会员进入后通过RFID技术实现1s快速买单,省去收银环节的人工投入。

案例

中百集团获得罗森湖北独家授权

中百集团为湖北区域超市龙头,旗下经营超市、百货、电器合计1057家。2016年2月,公司取得罗森湖北区域经营授权。截止1H2017开有中百罗森店116家,预计2017年达到200家,2018年达到500家。日单店收入约1万元,排名罗森中国区第一。中百中央大厨房为便利店供应鲜食,除了便当、熬点、面包等常规品外,还销售热干面等区域特色食品。目前鲜食销售占比达到40%-50%,毛利率接近50%。

中百罗森店采用直营+加盟模式,对加盟者资金要求45万,其中商品保证金20万,其余为加盟费以及开店前期费用等。筛选加盟者后,提供货架、冰箱、商品等店内设施。双方共担风险,按照35:65的比例毛利分成,对残次品和水电费各给予每月3000元补贴,合作模式与日本相似。

技术赋能,线上流量导入小店

运用互联网、人工智能等新技术,便利店能够同时服务线上线下,并通过数据化经营提升管理能力。便利蜂用户可通过移动端自助扫码完成支付,同时配送线上订单。甘来生活自贩机降低零售人工和租金成本。闪电购打通淘宝、饿了么、美团、京东到家、百度外卖等流量平台为小店引流。缤果盒子、淘咖啡、EATBOX等无人零售店亮相,解决了传统零售店人工成本刚性上涨的问题,并对客户行为与商品動销实时跟踪,沉淀数据。

桑例:闪电购斌能小店,为门店对接线上流量

闪电购成立于2014年10月,目前已经改造超过1万家门店,主要集中在华东、华南和北京地区,覆盖了北上广深、杭州等30多个城市。闪电购打通淘宝、饿了么、百度外卖、京东到家等主要流量平台,把小店搬迁至线上。用户通过平台选择门店下单后,店主打包自行配送或通过第三方物流(包括达达、菜乌等)完成。根据闪电购公布的数据,老用户每月下单3.8次,上海地区用户每月下单超过6次,平均客单价50元,远高于上海全家13块的会员客单。

闪电购为合作商户提供冷风柜与中台系统“1号管家”,实现多平台流量管理、店铺和商品管理,进一步帮助商家建立—体化的产品体系和运营机制。POS上完成销售与存货管理,价格、库存、促销和积分全面打通,销售数据分析结果指导经营,实现科学订货,减少资金占用和存货周转。目前,平台已积累5亿条消费信息,拥有超过300万个会员数据,可以对单个店铺每天的数据进行分析,帮助商户识别消费者偏好,门店备货天数缩短至3-5天。

案例;缤果盒子、淘咖啡等无人零售店

2017年6月,上海首家无人零售店出现在欧尚总部门口,整个盒子占地面积15平米,经营面积12平米,是墙体采用板房安装的可移动建筑物。盒子类似小型的便利店,主要售卖食品、饮料等即时性快消品,但不提供鲜食。门店SKU约300个,价格较传统便利店便宜5%。消费者进入盒子需扫描确认身份后,门自动打开进店选购。选定商品在自助收银机上逐个扫码计价,付款完成后消费者需在门口等待几秒,两侧的磁性传感器感应到全部商品已经结算完成后店门将再次打开。期间,客服可通过视频会话形式提供服务。

淘宝造物节亮相的“淘咖啡”占地面积约为200平米,可容纳50人以上,销售约50个SKU,淘咖啡运用人脸识别技术,真正实现“刷脸消费”。进店时进行人脸和淘宝账号绑定,店内设有多个摄像头,购物和结算都依托对人脸的识别,涉及会员账号打通、商品链路和支付等技术的融合。进店后消费者可以从两边的货架上拿取自己所需要的商品,放置在购物车乃至自己的包中,无需掏出手机,在出口处直接扣款,方便快捷;店内还设有点餐区,通过对服务员说出自己想要的饮料和点心,迅速被语音识别系统捕捉自动下单,并实现人脸自动付款,点餐区旁的显示屏也可以实现人脸自动识别,并显示顾客的取餐号和预计等待时间。店内设置电子屏AR商店,屏幕桌子上方的摄像头对客户进行人脸识别后,桌面的购物界面会自动关联客户的淘宝账号,客户可以直接将屏幕上的商品拖进自己的购物车中。

目前,TakeGO、EatBox等无人零售盒子也已经开始投放,年底天猫汽车无人零售也将出现在公众视野。无人零售技术是目前出现的线上线下结合的最高形式,在传统零售行业中接入了机器学习、智能识别、生物支付等黑科技,优化购物体验同时提升效率。无人销售的跟踪结算准确性是大规模推广的前提。我们判断现阶段,无人零售技术部分替代人工比较现实。

零供B2B,重构新通路

中商惠民、掌合天下、零售通等零供B2B电商整合小店上游供应链,通过线上直销压缩层层加价的供应商体系。2016年9月,中商惠民获得13亿元的B轮融资,由中创资本、西部优势资本、中合担保领投,达晨创投、人众资本、同系资本等共同投资。2016年10月,供销大集以7亿元取得掌合天下的控制权。阿里旗下零售通进入50万家小店,提供货源。京东的新通路计划5年内整合100万家夫妻老婆店。

案例:阿里零售通整合零供B2B,重新定义快消供应链

阿里巴巴旗下的零售通搭建了供应商与小店之间的供货平台,小店通过线上采购,供应商接单后进行配送,零售通作为平台商收取交易佣金。线上B2B的优势在于(1)单品价格透明化;(2)品牌商可借助平台提供的物流服务,实现小店直配;(3)增加小品牌销售机会;(4)交易数据留痕,指导小店进货、库存管理等。

零售通提供上万个SKU,包括进口食品、严选产品和农特产品等,门店可实现一站式进货。同时,零售通为品牌商、经销商提供又一条销售渠道,加入平台需交纳1-5万不等的保证金,并提供相应品牌资质,保证在品牌商授权的区域内经营。积累一定流水后商品可进驻菜乌物流仓库,由零售通组织的第三方物流统一配送。此外,零售通还配有城市拍档维护客情,经销商可设置不同分佣促进销售。(见图21)

猜你喜欢

环球时报(2022-07-12)2022-07-12

意林·作文素材(2021年21期)2021-12-09

当代工人(2021年3期)2021-03-10

环球时报(2020-07-06)2020-07-06

商界评论(2019年10期)2019-10-12

环球时报(2019-06-25)2019-06-25

领导文萃(2017年18期)2017-09-26

支点(2017年7期)2017-07-14

中国连锁(2016年9期)2016-05-14

销售与市场·渠道版(2015年4期)2015-05-05