需求走弱迹象显现,再生铜市场供需两淡

2017-12-21 13:07:00宝城期货金融研究所程小勇

资源再生 2017年11期

文/宝城期货金融研究所 程小勇

需求走弱迹象显现,再生铜市场供需两淡

Signs of weakening demand appears, with the light supply and demand of renewable copper market

文/宝城期货金融研究所 程小勇

11月,在四季度需求放缓逐步兑现的情况下,国内外铜价在10月中旬创下年内新高之后持续下行。其中,沪铜活跃合约1801合约较10月中旬创下的高点56100元/吨最高一度回撤到52540元/吨,最大回撤幅度为6.3%;LME三个月铜价从10月16日高点到11月15日低点,最高回撤幅度也达到6%。

对于再生铜而言,由于废铜进口正常收紧和废铜制杆遭遇质量问题,从而出现了原材料供应偏紧和需求走弱的双重挤压。鉴于四季度中国基建和地产双驱动走弱,以及人民币升值趋势放缓,12月铜价很大概率是沪铜领跌LME三个月铜价,然而通过反向套利使得LME三月铜价稍后跟跌。因此,再生铜行业未来还将显示供需两淡的格局。

一、精铜废铜价差缩减,废铜供需两淡

从原材料端废铜供应来看,市场目前各地货源较为紧张,广东市场,正规货源较为紧俏,货源的正规性是困扰废铜市场的主要问题。环保问题对持续对广东废铜市场造成影响,废铜拆解企业排污处理问题依旧是主要面对的问题之一。当前废铜市场,各地废铜货源均较为紧张。而下半年以来,伴随废铜进口代理资质的收紧,10月份废杂铜进口较9月份环比大幅下滑21.6%至252196吨。

从需求端来看,废铜制杆下游厂家方面采购意愿普遍不佳,在铜价大涨之时跟涨并不积极,试探性低价入市后根据市场反应再做涨价调整;而在铜价下跌时积极下调采购价格应对市场变动。

图1 中国废杂铜月度进口

图2 长江有色市场1#精铜和佛山光亮铜价差

从精铜和废铜价差来看,11月份明显回落。截止11月24日,长江有色市场1#精铜和佛山光亮铜价差缩减至6870元/吨,而10月同期一度高达7820元/吨。在废铜制杆遭遇奥凯电缆事件之后,需求持续低迷。精铜废铜价差收敛,意味着废铜替代精铜在直接消费方面的效应减弱。

二、宏观环境略有走弱

1、货币供应缩减伴随利率反弹

铜的金融属性方面,流动性宽松会伴随通胀回升,并降低持有铜的机会成本和提高铜对冲通胀的功能。统计发现,1995年12月至2017年11月大多数时间,沪铜指数收盘价和广义货币供应M2呈现高度正相关性,唯有在2005年-2006年上半年、2009年-2011年和2016年至2017年11月出现背离,这主要的原因市场这三个阶段铜价反弹主要是政策刺激叠和经济复苏,但稍后铜价都会出现滞后性的跟随下跌,如2006年下半年至2007年沪铜最大跌幅达到42%,而211年之后铜价滞后性M2拐头向下的跌势也很明显,2011年全年跌幅超过20%。

图3 Wind沪铜活跃合约收盘价和广义货币供应M2增速

2、中国“三驾马车”同步减速

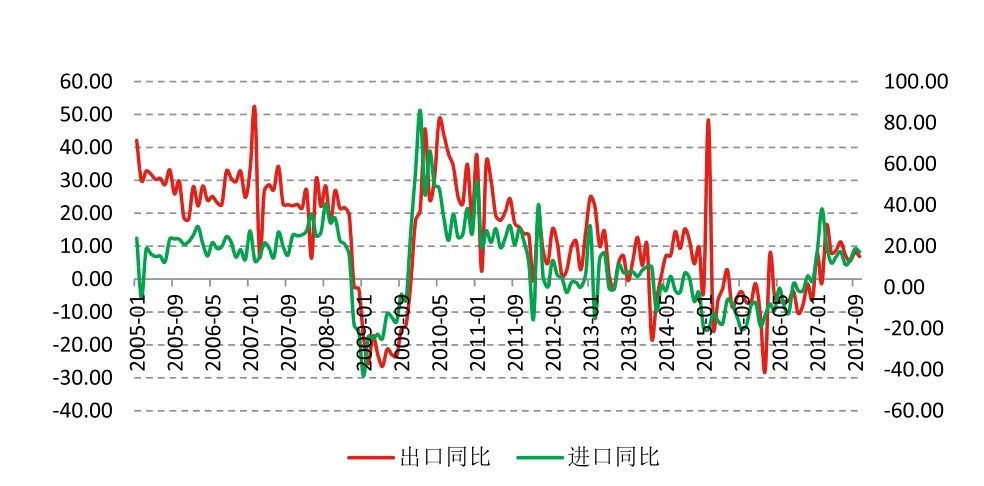

从出口来看,11月8日,海关总署公布的数据显示,10月以人民币计价进出口增速双双不及市场预期;按美元计,进口同比增速基本符合预期,出口同比增速不及预期。按美元计,中国10月进口同比增长17.2%,略高于预期的 17%,前值由 18.7%修正为 18.6%;出口同比增长6.9%,不及预期的7.1%,前值 8.1%。贸易顺差(按美元计)382亿美元,预期391亿美元,前值285美元修正为286.1亿美元。

投资方面,1-10月份固定资产投资完成额较去年同期增速回落至7.3%,较前三季度回落0.2个百分点,创下2000年2月以来最低记录。而2000年中国刚好经历了1998年亚洲金融风暴和1999年国企改革,类似2016年供给侧改革,而海外正经历美国互联网泡沫冲击。

不过,不同的是2017年全球经济大多数处于复苏阶段,因此全球贸易还处于相对较好的状态,这意味着中国经济转型和迈过刘易斯观点后,经济增长平台下移的特点。而中国制造业处于去产能后环保抑制其,环境难以承受新一轮制造业投资的高度增速。

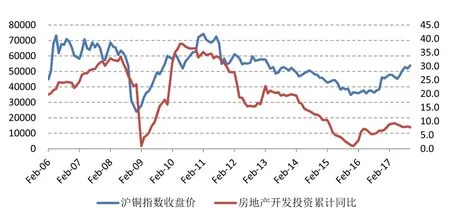

需求端方面,基建投资增速大体持稳,但是房地产投资在9月份销售负增长之后进入下行周期。统计发现2006年以来,中国房地产投资累计同比增速和铜价呈现高达0.76的正相关性。为何房地产投资和铜价相关度这么高呢?

图4 以美元计价的中国进出口同比

图5 沪铜指数收盘价和房地产开发投资累计同比

一是中国房地产周期和中国经济景气度高度吻合,房地产繁荣意味着中国经济景气度高,包括通胀回升、下游产销增速回升,货币供应相对宽松,从而带来铜的投资需求。二是房地产行业影响上游的钢材、铜材等消费,且间接关联下游的家电、汽车和水泥等行业的销售,因此从实际消费层面对铜价有影响。

从历史情况来看,房地产拐点往往先于铜价出现拐点,如2008年7月房地产投资累计增速从上个月的33.5%回落至30.9%,并在后面持续回落,稍后铜价在10月出现持续暴跌;2010年6月房地产投资累计增速同样出现拐点,而铜价在2011年2月出现拐点,之后大约8个月时间。2017年5月房地产投资累计增速同样出现观点,铜价拐点同样不远,我们预计沪铜10月份创下高点之后就出现了拐点,只不过,当前由于市场经历了长达几年的出清,铜价拐点后下行的节奏会相对缓慢。

三、需求走弱,供应平稳

1、显性库存止降回升

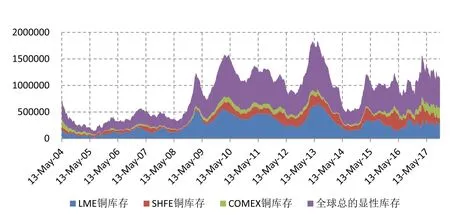

11月份,LME铜库存继续回落,但是上海铜现货库存明显回升,而保税区铜库存下降,说明在铜进口增加、冶炼厂产出恢复和下游采购转淡的背景下,国内铜库存再次累计。截止11月17日,LME铜库存回落至24.77万吨,较去年同期下降1.02万吨或者3.9%,而LME铜库存年内高点为35.4万吨。

上期所铜库存则在持续增加。截止11月17日,上期所铜库存升至16.28万吨,为9月22日底以来最高水平,较去年同期大幅增加21%。这意味着,随着季节性淡季和政策刺激力度减弱,地产繁荣拐点已现,铜进口需求和消费需求都可能转弱,季节性库存累计对铜价试压。

数据显示,截止11月3日,COMEX铜库存升至20.88万短吨或者18.94万吨,这是COMEX铜库存自2016年6月15日以来的低点(59306短吨)回升过程中的最高纪录。

表1 三大交易所铜库存周度变动

图6 全球铜显性库存变动

上海保税区铜库存继续回落,截止11月17日回落至45.07万吨,去年同期为47.75万吨。

2、供应端:国内冶炼企业产出回升

10月和11月国内铜冶炼企业检修产能较小,10月份江西铜业检修影响月0.1万吨的产量,11月只有恒邦铜业检修,产量影响几乎可以忽略不计。而葫芦岛宏跃北方铜业15万吨电解铜项目在11月试产,江西横峰飞南环保科技有限公司10万吨电解铜项目建成并投产出铜(年回收处理30万吨废旧金属),预计11月铜产量环比继续上升。

据亚洲金属网调研数据,10月份中国精炼铜产量约为64.1万吨,较9月份环比增加1.1%,较去年同期增长19.4%。1-10月份中国电解铜产量约为628.2万吨,较去年同期增长9.9%。

从冶炼企业库存来看,多数铜冶炼企业变动不大,不过甘肃、广西和安徽地区由于需求减弱,销售速度放缓,库存略有增加之势,这三个地区库存分别为1.2万吨、0.8万吨和0.8万吨。据亚洲金属网调研数据,调研的冶炼企业合计库存为3.6万吨,环比增加4.3%。

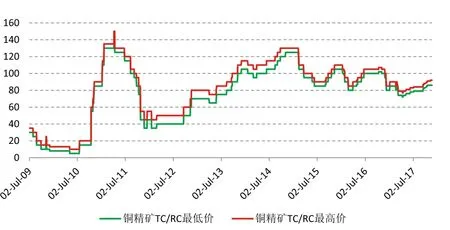

从铜矿加工费来看,冶炼厂和矿山博弈加剧。不过,从现货进口铜精矿加工费来看,冶炼厂略占上方,进口铜精矿现货加工费(TC)继续上升。据亚洲金属网数据,截止11月17日,进口25%min铜精矿加工费升至86-92美元/吨,而去年同期为102-107美元/吨,这暗示铜精矿供应较上半年宽松,但不及去年同期。

图7 进口铜精矿现货TC/RC

3、供应端:进口恢复性增长

从洋山铜进口溢价来看,国内精炼铜进口保持稳定。截止11月17日,洋山铜溢价保持在73-83美元/吨的年内高点附近,去年同期为70-80美元/吨。

本周美金铜市场成交价格无变化;美金铜仓单主流成交价格在65-75美元/吨,提单报价65-75美元/吨;本周保税区出库多。沪伦比值处于高位,进口亏损有所缩小。

从海关公布的数据来看,中国10月精炼铜进口213273吨,同比上升12.36%,主要的原因市场10月份到港的主要是8月份订单,小部分的是通过保税区直接报关。而10月份订单预计12月到港,因此预计后市国内铜供应压力会明显增加。

4、需求端:明显走弱

4.1 铜材加工行业开工率明显走弱

国家统计局数据显示,10月份中国铜材产量较9月份环比下降6.2万吨或3.4%,较去年同期增长6.5%,“银十旺季”大大折扣。而1-10月份中国铜材产量较去年同期仅仅增长3.3%,至1635.5万吨,如果用铜材累计增速来看,中国铜消费增速粗略估计也只有增长3.3%。进一步精细估计剔除铜材出口和来料加工的因素,铜消费增速可能不到3%。

图10 中国铜材月度产量和同比

分加工行业来看,铜管方面,目前空调企业仍在继续补库中,11月生产情况仍较为乐观,家用空调排产近1250 万台,同比增长45%;而铜管企业的排产也较10 月份有所增长。

铜板带方面,11 月份市场迎来淡季,整体交投氛围不佳,铜板带加工费本就较为稳定。

铜杆方面,本周铜杆加工费部分市场小幅出现50 元/吨波动,从周一的600 元/吨下调至550 元/吨,之后再次回升至600 元/吨。;废铜铜杆报价基本停止;南方市场电解铜铜杆加工费650-750 元/吨自提价,不变;废铜铜杆加工费300-350 元/吨自提价,保持不变;华东市场电解铜铜杆加工费600-650 元/吨自提价。

4.2 终端消费产销和订单下滑

电网投资方面,铜杆主要用于电缆、漆包线等。中电联公布的数据显示,1-10月份中国电网投资较去年同期仅仅增长0.46,10月当月则出现-26%的负增长。1-10月电源投资较去年同期则同比下降17.2%,降幅扩大4.1个百分点。

线缆方面,据我们调研发现,上上电缆表示10月下旬开始订单环比下降20%左右,而万马电缆等企业也表现11月订单继续回落。按照年初投资5871亿元的计划,11月和12月投资额完成1744.6亿元就可以实现全年目标。因此,电网投资在10月-26%的负增长之后会继续低迷。

目前铜下游只有家电带来的铜管需求和新能源汽车带动的铜箔需求相对稳定,但是电缆企业和其他基建部分对铜杆线等需求明显走弱。据我的有色网调研数据,10月中国铜管开工率在80%左右,空调企业排产到12月份左右。

总结,宏观层面,主要是包括近期包头地铁等项目暂停,意味着国内通过基建投资驱动的经济增长模式再度被叫停,一些PPP项目的清理,意味着未来经济增长回到经济转型和新兴产业上面,这对短期经济增长有负面影响。而有色金属受到基建带来的间接需求和地产带来的需求较多。

供需层面,需求端指标,如房地产投资、基建投资增速持续回落,而出口增速也在10月份放缓至6.9%,意味着内外需增速都面临继续回落的风险。而供应端随着进口回升和产出反弹,供应边际变化向好。铜价月度级别走势还是向下回撤的,再生铜市场供需两淡格局将延续。

猜你喜欢

机械工程材料(2022年9期)2022-10-19 03:10:54

铜业工程(2022年3期)2022-08-18 03:17:18

文萃报·周五版(2020年30期)2020-09-02 06:58:32

有色金属加工(2020年2期)2020-05-03 02:00:54

资源再生(2019年2期)2019-01-17 22:44:52

资源再生(2018年1期)2018-03-01 06:09:44

中国铸造装备与技术(2015年5期)2015-12-10 10:23:38

资源再生(2013年6期)2013-11-04 06:54:16