房地产押品风险管理:灰犀牛来了吗?

2017-12-20 07:27:12中估联中国房地产估价数据中心

上海房地 2017年12期

文/中估联-中国房地产估价数据中心

房地产押品风险管理:灰犀牛来了吗?

文/中估联-中国房地产估价数据中心

曾经提出“黑天鹅”概念的美国作家米歇尔.沃克,今年又定义了“灰犀牛”的概念。“黑天鹅”反映的是外部变化的不可预测性及这种变化对人类固有的思维和活动模式的影响,“灰犀牛”则反映的是很多突然发生的、无可抗拒的事件,其实都是有根可追、有源可溯的,其发生都是大概率事件。目前,中国房地产金融呈现两个特征:一是杠杆系数高,即房地产贷款占比高,个人住房抵押贷款占比高;二是集中度高,房地产金融集中于银行业,银行业则集中于几个大型的商业银行。这意味着一旦以房地产为主的抵押品价格出现较大波动,将直接影响金融资产的稳定,进而影响整个经济体系的稳定。那么,房地产贷款会不会成为“灰犀牛”?在房地产市场调控和银行监管层面已经采取了哪些措施,形成了哪些防控体系?大数据背景下,房地产市场风险防控未来的方向在哪里?

一、房地产贷款会不会成为“灰犀牛”?

(一)房地产贷款占比情况

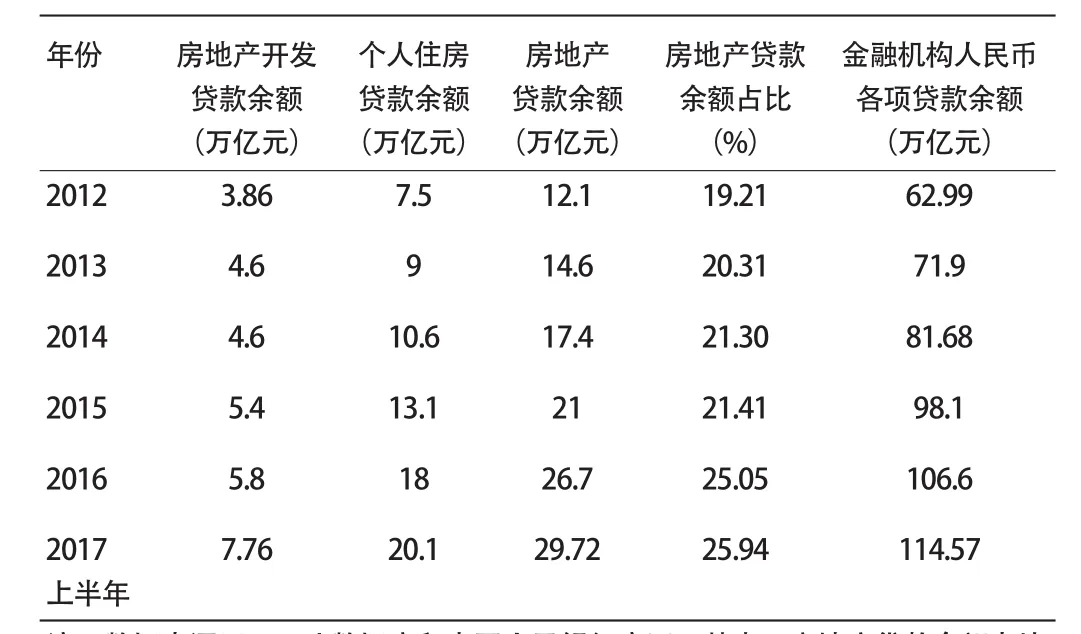

表1 2012-2017年上半年全国房地产贷款存量情况

房地产贷款占比如表1所示:第一,房地产贷款余额占比一直保持在20%左右,在2015年“去库存”基调下,该占比从21%上升至25.94%。第二,房地产贷款中,个人住房贷款余额逐年上升,从2012年的 7.5万亿元上升至20.1万亿元,占总贷款余额的比例从11.9%上升至17.5%。

(二)房地产贷款在商业银行中的分布情况

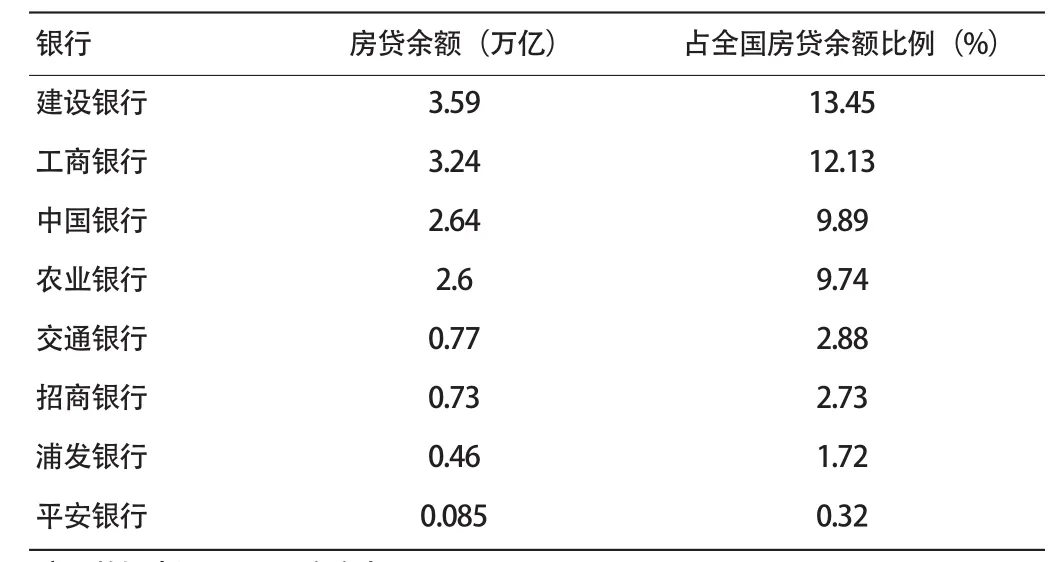

表2 2016年房贷余额及其占比情况(部分银行)

表2表明:房贷集中于工农中建交这五家银行,其房贷余额占全国房贷总额的比例高达48%。

(三)几个观察房地产金融风险的总体指标

1.中国居民部门杠杆率

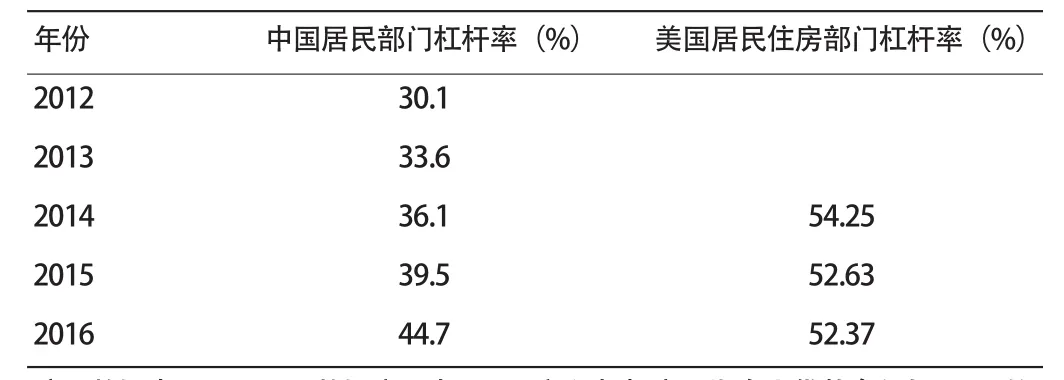

表3 中国与美国居民部门杠杆率

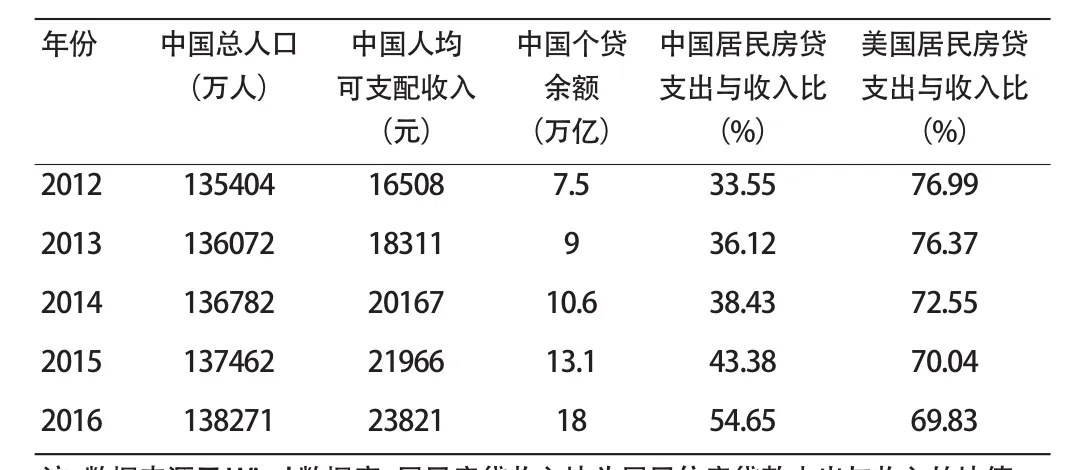

2.房贷收入比

表3和表4说明:第一,杠杆率高。中国居民部门杠杆率为44.7%,美国次贷危机前此数值超过70%。第二,购房对贷款的依赖度高。中国购房抵押率达60.4%,而居民房贷收入比也已为54.65%。美国次贷危机前购房抵押率约为60%,居民房贷收入比超过90%。

参照国外发达国家经验,“增量房”时代向“存量房”时代转换期,个人住房抵押贷款的存量会显著增加,居民部门杠杆率也随之逐渐上升。但是,与美国相比较,我国房地产金融市场存在两个特点:第一,债权和股权资金占比不均衡,股权占比太低,且以开发商作为主体,房地产投资基金占比太低。股权占比太低,意味着房地产市场的获利模式可能不是长期的收益,而是不断攀升的房价带来的资本利得。第二,房地产贷款大量向个人住房抵押贷款集中,个人成为房地产金融资产收益的主要贡献者。商业银行作为金融机构,主要的职责是分散风险。这样过度集中的态势,必然会影响整个金融体系的稳定,进而影响宏观经济的可持续发展。

表4 中国与美国居民房贷收入比

二、如何才能避免“灰犀牛”?

自2016年底中央经济工作会议开始,防止房地产市场价格大起大落和防范金融风险作为同等重要的政策基调,成为政府施政的重要内容。要避免房地产金融市场出现“灰犀牛”,必须综合财税、金融和行政调控政策,形成合力,促进房地产市场调控长效机制的建立。

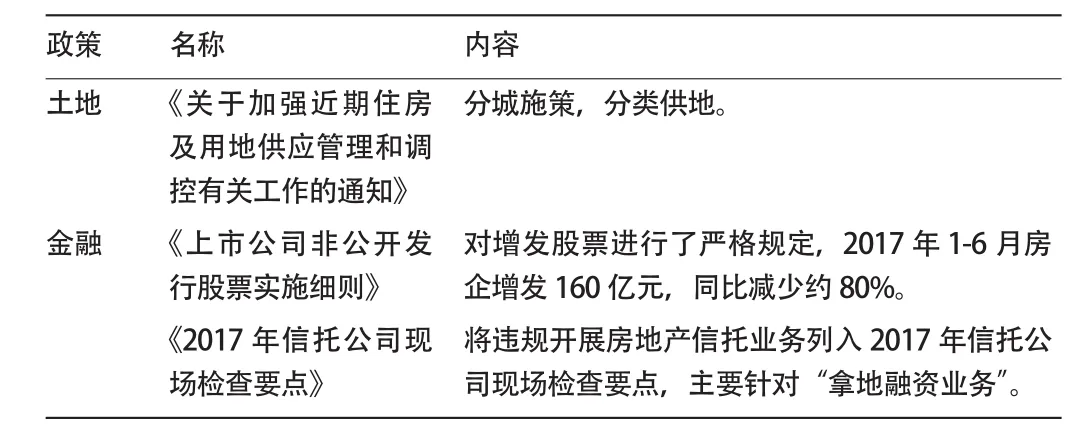

(一)房地产市场调控政策:调控升级,重拳频出

2017年第一季度,行政调控政策向二三线城市扩围,针对一线城市的调控逐渐加强。截至第三季度末,行政调控的内容涵盖了限购、限贷、限商、限卖四个方面,其中涉及限售的城市多达46个。

表5 2017年涉及房地产业的土地和金融相关政策

(二)金融监管层面:国际规则与国内指引,双管齐下

国际规则:《巴塞尔协议3》框架下的押品管理要求。在国际清算银行主导下制定的《巴塞尔协议》,经历三次修改,形成《巴塞尔协议3》。《巴塞尔协议》的内容可以归纳为三大支柱,分别是:1.最低资本要求;2.监管当局对资本充足度的监督检查;3.银行业必须满足的信息披露的要求。在资本充足度的要求方面,明确了信用风险、市场风险和操作风险是商业银行内部评估机制的核心内容。

国内规则:为了全面对接国际商业银行风险控制的规则,我国于2013年1月公布实施了《商业银行资本管理办法》,于2014年12月颁布了《商业银行压力测试指引》,于今年5月颁布了《商业银行押品管理指引》。《商业银行押品管理指引》提出要建立规范有效的押品管理制度流程,形成动态押品管理系统。因此,对房地产抵押贷款的存量管理的需求已经明确。

三、大数据背景下房地产金融资产风险防范的未来方向

(一)大数据时代房地产金融资产风险防控与以往的不同之处

1.风险识别效率更高。以押品管理为例,一旦建立起基本信息和价格的监测系统,由押品的登记、变更、处置与挂牌价、评估价等多指标汇总形成的预警体系,可以多途径识别押品风险。

2.衡量风险的算法更加科学。熵值法、多元回归等方法的应用将更加普遍,随着人工智能的发展,大数据将逐步替代人工判断,多种参数的设定将更加客观。

(二)未来方向

1.专业风控服务。现阶段的风控服务的主要内容还是围绕价格进行,未来风控服务的重点是针对价值以及围绕价值形成的风险判断。从商业银行的价值链来看,目前对应的房地产业务主要是开发贷和个人住房抵押贷款,风控的要点是贷前分析和贷后管理。未来,随着租赁市场的发展、物业管理服务模式逐渐成熟,对租赁管理的融资、租金收入的监控将会成为风控的要点。

2.实施金融创新。目前仅有部分商业银行发行MBS,针对的主体也主要是机构投资者。未来,MBS的范围将扩大,将有更多的存量抵押贷款资金得以释放。目前国内还没有真正意义上的REITs产品,一部分房地产投资信托基金以资产支持专项计划的形式存在。未来要打通房地产资产和金融资产之间的通道,应使股权型REITs成为房地产资金供给的主要来源,促进更多的私人股权资本参与金融市场。

(整理:颜莉)

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

娃娃乐园·绘本(2020年9期)2020-09-28 08:36:28

西夏学(2020年2期)2020-01-24 07:42:42

学苑创造·A版(2020年12期)2020-01-07 14:07:23

中国外汇(2019年15期)2019-10-14 01:00:34

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

小天使·一年级语数英综合(2018年7期)2018-09-12 10:13:26

作文教学研究(2016年1期)2016-07-05 12:22:47

公民与法治(2016年22期)2016-05-17 04:20:23

小天使·一年级语数英综合(2015年10期)2015-10-14 06:06:37