碳会计信息披露水平影响因素的实证研究

2017-12-20 06:31刘益平杨佩茹

财会研究 2017年11期

■/刘益平 杨佩茹

碳会计信息披露水平影响因素的实证研究

■/刘益平 杨佩茹

在节能减排和构建低碳经济的全球趋势下,企业的碳会计信息披露受到越来越多的关注,研究探索碳会计信息披露水平的影响因素也就十分必要。文章旨在通过文献研究探索发现碳会计信息披露可能的影响因素,再进一步通过实证分析研究哪些因素影响了企业披露碳会计信息,影响程度如何,并根据实证研究结果,有针对性地提出建议,从而提高我国企业的碳会计信息披露水平。

碳会计信息 披露水平 影响因素

气候变化已不仅是环境问题,也转化为了经济问题。环境危机正在威胁着企业和投资者的利益,企业必须加大在适应气候变化方面的投资。在全球减排的趋势下,绿色发展的理念已经成为引领我国经济发展的指挥棒,中共中央在国民经济和社会发展的十三五规划中也提出了一系列绿色低碳发展的具体行动,绿色发展真正的从一个理念转变为动真碰硬的举措。面对低碳经济的蓬勃兴起,企业引入“碳会计”是大势所趋,因此“碳会计”成为了会计研究的新领域,政府、企业、公众等利益相关者也越来越关注碳会计信息,并将其作为投资经营的依据之一。绿色低碳发展是未来经济发展的必然趋势,也是社会进步的要求。但目前企业对于碳会计信息的披露主动性还不够,大部分处于被动的状态。由于缺乏坚实的理论基础,国家政府部门在发布或制定有关的政策法规方面比较滞后,要想制定符合经济现状、实用性强的规范需要长时间的探索与总结。

一、文献综述

国外对于碳会计信息披露的研究较为丰富,Adrian Wilkes(2007)的研究指出国外投资者在风险评估时,将碳排放数据作为一个评估依据,因此大多欧美企业都开始提供碳排放相关信息,但由于尚未形成统一标准,企业所披露的碳会计信息参差不齐,导致了信息失去了横向可比性,无法满足投资者的需求。Lovell.H.(2010)的研究认为许多企业希望政府相关的监管部门能够制定统一的碳会计披露的相关指标,有利于投资者利用这些统一的指标对不同的公司进行比较,同时也有利于企业自身开展碳会计核算。我国碳会计及其信息披露的相关问题的研究还处于摸索和学习阶段,主要借鉴环境会计信息披露影响因素的研究。仲秋(2011)在研究中通过博弈理论分析了企业、政府、股东、社会公众等在环境会计信息披露博弈过程中的博弈关系以及博弈均衡,得出结果:社会公众、政府和股东在博弈中都促使企业更多的披露信息。陈琦、何素凡等(2013)通过实证分析发现,企业规模越大,就越注重公司的形象,越能积极主动地响应社会公众对于低碳发展的要求。而国有持股率高的企业由于受到来自政府监管的压力,会严格按照相关的规定更多的披露的信息。严冠琼(2014)在研究中以已经上市的重污染企业为研究样本开展实证研究,研究表明目前我国已经上市的重污染企业碳会计披露意识明显偏弱,水平明显偏低。

由此可以看出,随着低碳经济的发展,碳会计信息的重要性日益显著,对于碳会计信息的披露问题也引起了国内外学者以及企业密切关注,碳会计在我国的发展刚刚起步,企业对于碳会计信息的披露意识日渐加强,但与国际水平相比还有一定的差距,这就需要政府、企业等各方努力,共同提高我国的碳会计信息披露水平。

二、研究设计

(一)提出研究假设

影响碳会计信息披露水平的因素是多种多样的,有内部因素,也有外部因素,由于外部因素大部分是不可控的或者不完善的,因此本研究主要从内部因素着手,选取行业类别、公司规模、治理结构、发展能力、公司绩效和负债程度这六个解释变量。

企业所处的行业类别不同,应承担节能减排等社会责任也不同,重污染企业相比非重污染企业受到来自政府、环保组织等更密切的关注和监管,促使其更加主动地披露企业碳会计信息;公司规模越大,其碳排放也就越高,受到的关注也越多,越应该主动披露,此外公司规模大的企业往往治理结构复杂,根据委托代理理论,企业倾向于更加充分真实的披露相关信息。企业治理结构的完善与否也影响着企业的信息披露,独立董事在企业治理中扮演了监督者的角色,他们不仅能够监督经理人是否尽职尽责,同时也能够督促经营者披露企业的真实会计信息。发展能力强的企业有更大的扩张需求,因而需要大量的资金注入,为了吸引投资者的关注,降低融资成本,高速发展中的企业会更加自觉自愿地对外披露自身的碳会计信息。绩效好的公司会更主动地披露会计信息,因为这样不仅充分彰显了公司价值,还能对外传递公司秉承绿色低碳发展理念这一有利信号,从而获得政府部门、投资者、债权人的大力支持,绩效也会进一步得到提升,从而形成良性循环;负债程度较高的企业,由于偿债压力较大,难以保证企业的环保投资,也不重视碳减排措施的实施,所以不愿意主动披露碳会计信息。

综上,提出如下研究假设:

H1:不同行业类别的企业碳会计信息披露水平不同,重污染行业的显著高于非重污染行业。

H2:公司规模的大小与碳会计信息披露水平密切相关,大规模企业的碳会计披露水平高于小规模企业。

H3:企业治理结构和其碳会计信息披露水平密切相关,企业独立董事比例越高,碳会计信息披露水平也就越高。

H4:发展能力对碳会计信息披露水平有着较为显著的影响,发展能力越强劲,其披露水平越高。

H5:公司绩效的好坏与碳会计信息披露水平呈正相关,绩效越好的公司碳会计披露水平越高。

H6:负债程度对碳会计信息披露水平有消极影响,企业的负债程度越高,碳会计信息披露水平越低。

(二)样本选择与数据来源

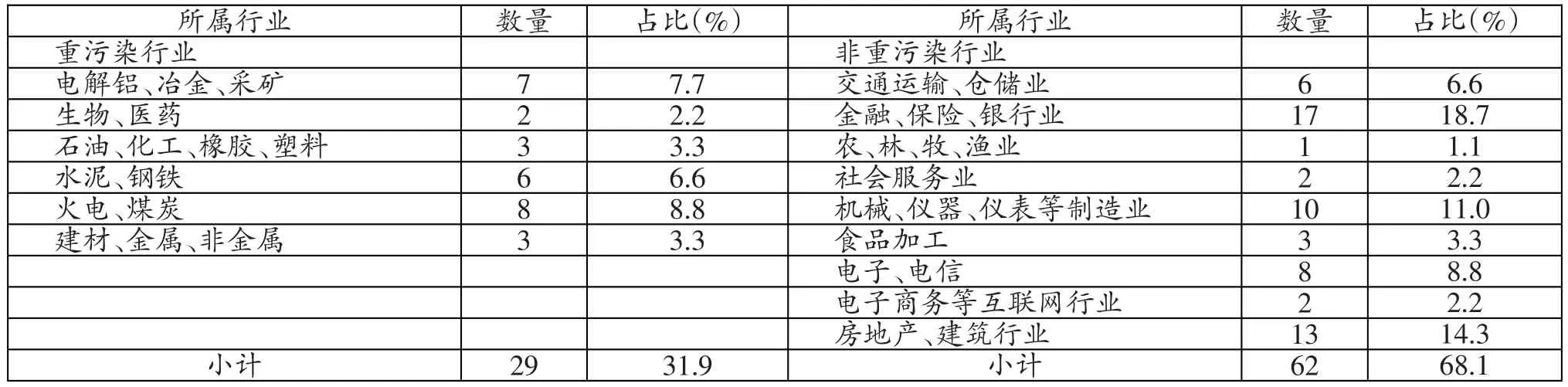

本文选取了权威性杂志《Fortune》公布的2015年中国百强企业作为研究样本,这些企业代表了当今中国企业发展水平和发展趋势,能够反映中国现阶段的先进企业对于碳会计信息披露的认识程度和其披露水平。研究样本的行业分布如表1所示。

表1 样本行业分布表

为了保证数据的可获得性和真实有效性,本次研究剔除了在海外上市的公司,仅保留了沪深A股和H股;为了避免重复,剔除了母子公司中的子公司;中国南车和中国北车现已合并,因此仅作为一个样本进行研究;同时剔除了由于被立案调查而面临退市的一家公司。共剔除样本9个,剩余符合研究条件的样本91个。

(三)变量定义与模型构建

1.变量的定义与获取。被解释变量为碳会计信息披露水平,用CAIDi(Carbon Accounting Information Disclosure)来表示。本文在建立碳会计信息披露水平的量化体系时主要参考了CDP(Carbon Disclosure Project)历年的调查问卷。CDP自2000年成立以来,经过多年发展,现已成为全球最大的、最具有权威性的投资者联合行动,有822个机构投资者参与,世界500强企业中超过80%的企业积极配合支持CDP问卷,此外,全球共计有5000余家企业通过CDP报告自身的碳排放信息,其中中国企业也超过了200余家。根据对CDP历年调查问卷内容的总结归纳,结合我国企业的具体情况,建立碳会计信息披露水平的量化体系,如表2所示。

表2 碳会计信息披露水平量化体系表

在具体量化时,依据量化体系表中的10个二级量化指标逐个打分,未披露得0分,定性披露或简略描述得1分,定量披露或详细描述得2分,每个指标的权重均相同,每个样本的得分为该样本对应的10个二级量化指标得分之和,即:

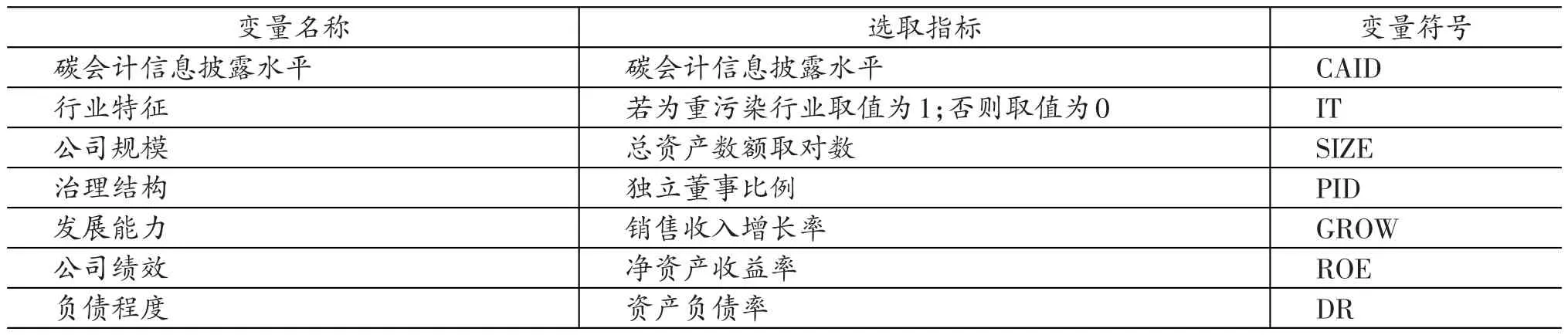

解释变量共有6个,分别为:行业类别、公司规模、治理结构、发展能力、公司绩效和负债程度。行业特征(industry)用IT表示,如果样本企业为重污染企业,则取值为1;如果样本企业为非重污染企业,则取值为0;公司规模(company size)用SIZE来表示,由于样本企业的总资产数额相差较大,为了减小这一差距,这一变量的取值为样本企业总资产数额取对数;治理结构用独立董事比例(the proportion of independent directors)来表示,简写为PID;发展能力用销售收入增长率(sales revenue growth)来表示,简写为GROW;公司绩效选取净资产收益率来衡量,简写为ROE;负债程度选取资产负债率(debt ratio)这一指标来衡量,简写为DR。

解释变量和被解释变量的量化与符号表示如表3所示。

2.实证模型的构建

为检验提出的研究假设,构建如下的多元回归模型:

其中,β0表示常数项,β表示各个解释变量的回归系数,各个变量的下角标i表示第i个研究样本,ε表示随机扰动项。

三、描述性统计分析

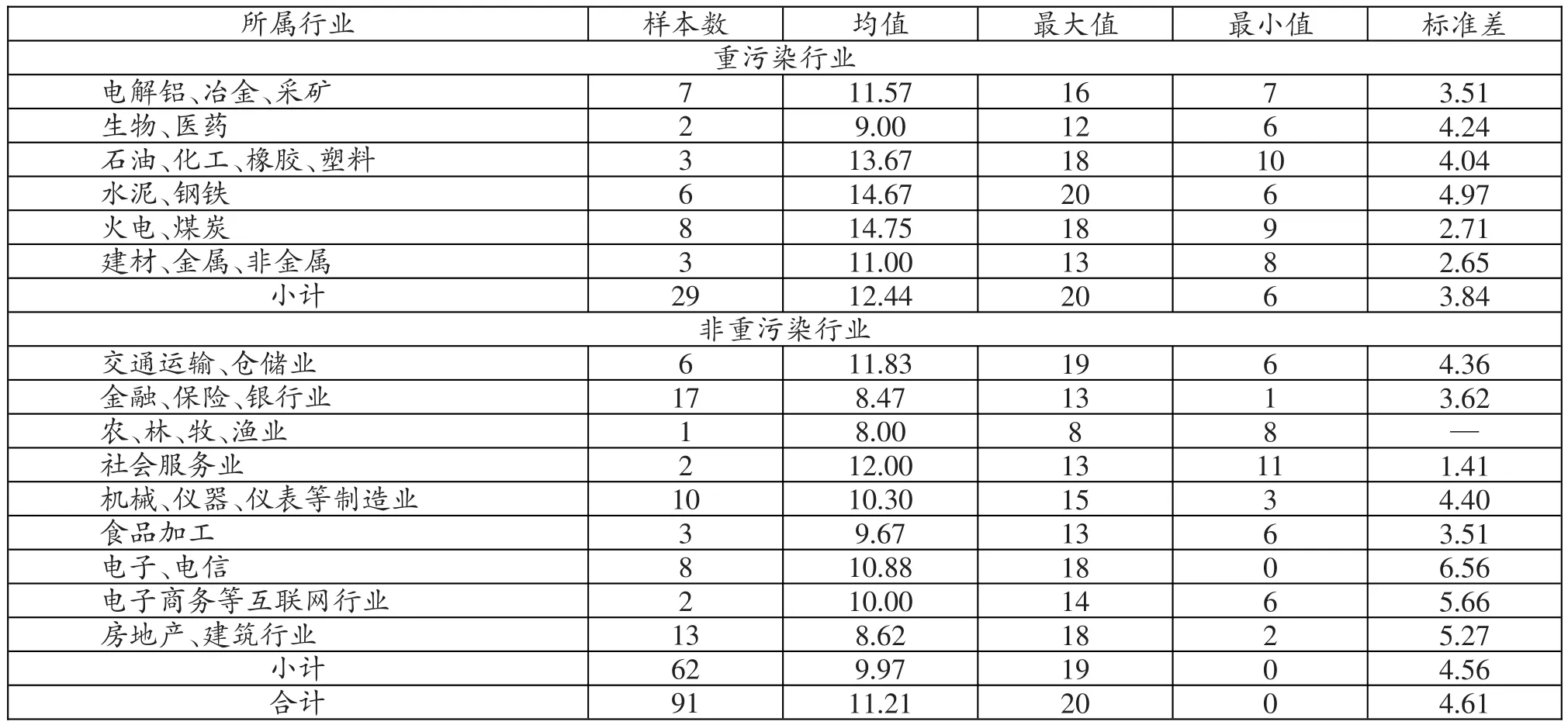

在被解释变量的量化体系中,共有10个二级量化指标,每个指标的最高得分为2,因此,最佳得分为20。据此以行业为分类依据对被解释变量进行描述性统计分析,如表4所示。

从均值来看,整体均值为11.21,与最佳得分20相差较大,说明行业整体的披露水平较低,碳会计信息披露意识有待加强。重污染行业的均值要高于非重污染行业,说明相较于非重污染行业,重污染企业的披露水平更高。在重污染行业中,水泥钢铁业和火电煤炭业的整体披露水平较高,而生物医药业的披露水平较低,低于非重污染行业的平均水平,说明生物医药业的低碳意识有待提高。

从最值来看,重污染行业最大值为20,披露水平良好,非重污染行业最大值为19,说明即使并未被归属于重污染行业,一些企业依然主动披露自己的碳会计信息。重污染行业的最小值为6,说明重污染行业中有的企业没有关注对碳会计信息的披露。

从标准差来看,无论是重污染企业还是非重污染企业,标准差都在2-6浮动,整体的标准差为4.61,说明各行业碳会计信息的披露水平参差不齐。

表3 变量描述表

表4 CAID分行业描述性统计表

四、多元回归分析

通过统计软件分析计算,得到了表5所示的回归系数表。

公司规模和负债程度的P值都比0.01小,所以我们可以认为,在1%的水平下,这两个解释变量通过了显著性检验;行业类别和治理结构的P值都比0.05小,所以我们可以认为,在5%的水平下,这两个解释变量通过了显著性检验;剩余的另外两个解释变量发展能力和公司绩效的P值都明显偏高,远大于0.1,因而没有通过显著性检验,不能作为最后研究模型中的解释变量。

表5 回归系数表

行业类别、公司规模和治理结构的β系数分别为2.716、0.318和1.581,均大于0,表明这三个解释变量与被解释变量CAID之间为正相关关系,负债程度的β系数为-6.129,小于0,说明负债程度这一解释变量与被解释变量CAID之间为负相关关系,前文的H1、H2、H3和H6都得到了验证。

综上,将多元回归得出的解释变量行业类别、公司规模、治理结构和负债能力的回归系数以及常数项代入回归方程,得到如下回归模型:

从每个变量的β系数我们可以知道,通过显著性检验的这四个变量和被解释变量CAID的相关程度,从而判定他们是否真正影响了碳会计信息的披露水平。首先,行业类别的β系数为2.76,说明行业类别与CAID为正相关,且相关性十分显著。说明在社会的多方压力和自身企业形象树立的共同作用下,重污染行业的企业确实更加注重碳会计信息的披露;其次,公司规模的β系数为0.318,和CAID为正相关关系,说明由于较大的公司规模所带来的更多的关注和更高的发展需求,都使得大规模企业更积极主动地披露其碳会计相关信息;再次,治理结构方面,β系数为1.581,说明公司的独立董事比例与CAID显著正相关,说明独立董事制度能够促进公司管理的规范化,进而披露更多的碳会计信息;最后,负债程度的β系数为-6.129,负债程度和CAID呈现了非常显著的负相关关系,这是因为节能减排需要企业大量的投入,这些投入给企业形成了一定的负担,对于高负债的企业来说更是雪上加霜,为了避免这样的困境,高负债的企业会减少治理环境污染方面的措施,相对应的会减少碳会计信息的披露。

五、结束语

总的来说,企业的碳会计信息披露水平主要受到了行业类别、公司规模、治理结构以及负债程度的影响。为了提高碳会计披露水平,企业可以从治理结构着手,建立健全独立董事等内部监督制度,一方面,可以赋予独立董事在信息披露方面的权力,加大其监督作用;另一方面,还可以成立专门的碳会计管理机构并指派专人管理,通过绩效考核来督促碳会计信息的披露。面对碳会计的发展和利益相关者对碳会计信息披露的要求,企业要有风险意识,也要看到其中的机遇,迎接挑战,抓住商机。在制定发展战略时,企业应当综合考虑气候变化带来的风险和发展机遇,整合企业资源,建立合理有效的碳管理体系检测企业的碳活动,从而实现化风险为商机。此外,企业还可以通过制定相关的奖惩机制,以提高企业整体的碳会计披露意识。

[1]仲秋.环境会计信息披露的博弈分析〔J〕.会计之友,2011(02).

[2]陈琦,何素帆,苟建华.企业碳会计信息披露影响因素研究——以浙江52家上市公司为例〔J〕.生物技术世界,2013(07).

[3]严冠琼.碳会计信息披露影响因素研究[D].西安石油大学,2014.

[4]田翠香,刘雨,李鸥洋.浅议我国企业碳信息披露现状及改进〔J〕.商业会计,2012(10).

[5]王丹,刘春明.上市公司碳会计信息披露中的问题及对策分析〔J〕.东方企业文化,2013(06).

[6]郭海芳.企业低碳会计信总披露初探〔J〕.会计之友,2011(12).

[7]Ans Kolk,David Levy,Jonatan Pinkse.Corporate Responses in an Emerging Climate Regime:The Institutionalization and Commensuration of Carbon Disclosure〔J〕.European Accounting Review,2008(17).

[8]Zengjun,Gu,Xuemeng,Guo,Lixia Jian.An Empirical Study on the Factors Affecting Carbon Accounting Information Disclosure of Chinese Listed Companies[M].Springer Berlin Heidelberg,2013.

F230

A

1004-6070(2017)11-0034-05

◇作者信息:南京航空航天大学经济与管学院,教授、博士生导师

南京航空航天大学经济与管学院,硕士研究生

◇责任编辑:何 眉

◇责任校对:何 眉

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代营销(创富信息版)(2018年10期)2018-10-12

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国商论(2016年34期)2017-01-15

中国卫生(2016年4期)2016-11-12

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

中国卫生(2014年4期)2014-12-06