中小科技企业融资痛点与对策研究

2017-12-20 10:09孙德升房汉廷张明喜

中国科技论坛 2017年11期

孙德升,房汉廷,张明喜

(1.南开大学经济与社会发展研究院与中国科学技术发展战略研究院博士后联合工作站,北京 100038;2.天津社会科学院京津冀及城市群发展研究中心,天津 300191;3.科技日报社,北京 100038;4.中国科学技术发展战略研究院,北京 100038)

中小科技企业融资痛点与对策研究

孙德升1,2,房汉廷3,张明喜4

(1.南开大学经济与社会发展研究院与中国科学技术发展战略研究院博士后联合工作站,北京 100038;2.天津社会科学院京津冀及城市群发展研究中心,天津 300191;3.科技日报社,北京 100038;4.中国科学技术发展战略研究院,北京 100038)

融资问题一直是困扰中小科技企业发展的顽疾之一,而融资痛点则是解决这一顽疾的关键。本文从需求和供给两个方面对中小科技企业融资痛点问题进行研究,指出了不同成长阶段中小科技企业的融资痛点和不同类型金融机构服务中小科技企业的痛点,并提出了相应的政策建议。

中小科技企业;融资痛点;需求;供给

1 引言

融资困难是中小科技企业在成长过程中经常遭遇的顽疾之一。根据民建中央2015年的两会提案:“目前只有10%左右的小微企业能够从银行获得贷款,但利率普遍上浮约30%,融资成本达15%左右,其余90%的小微企业主要靠小贷公司和民间借贷获得资金,融资成本在25%左右,应急式的过桥贷款利率更是高达40%以上[1]。”虽然该提案谈的是小微企业的融资难问题,但由于绝大多数的中小科技企业都属于小微企业,中小科技企业所遭遇的融资困难从中也可管中窥豹,可见一斑。

从已有文献来看,中小科技企业融资问题获得了很多学者的关注,他们从不同角度进行了研究。例如,李永周从投资者的视角研究了民营科技企业的外源融渠道障碍,提出了构建民营科技企业金融支持体系的战略对策[2];吕宏生以及李巧莎等学者从科技型中小企业的成长周期特征及不同时期的融资需求出发,认为科技型中小企业在不同的发展阶段应该采取不同的融资策略[3-4];李启才等从金融创新角度提出了中小型科技企业融资的对策建议[5];郭喜才则基于互联网金融背景对中小型科技企业融资问题进行了研究,认为互联网金融这一普惠金融模式将在一定程度上有助于中小型科技企业融资问题的缓解[6]。

与绝大多数的已有研究不同,我们认为在中小科技企业融资问题研究中,其痛点问题最为关键。因此,本文从需求和供给两个方面对这一问题进行了研究,指出了不同成长阶段中小科技企业的融资痛点和不同类型金融机构服务中小科技企业的痛点,并提出了相应的政策建议。

2 中小科技企业在不同成长阶段的融资痛点

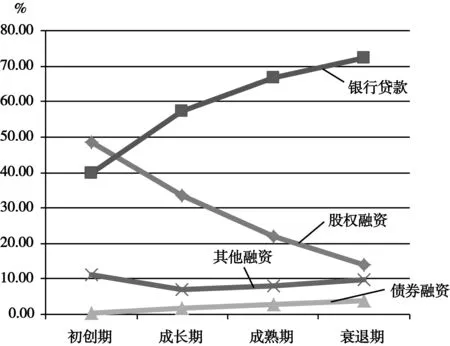

中小科技企业是融资的需求方,其在成长过程中通常要经历初创期、成长期、成熟期、衰退期/蜕变期等不同的发展阶段,而在不同的发展阶段也存在着不同的资金需求特点和融资痛点。在此,本文采用了实证研究的方法,分别用新三板代表初创期、创业板代表成长期、中小板代表成熟期、主板代表衰退期/蜕变期来研究中小科技企业在不同成长阶段的融资痛点。通过CCER数据库筛选,我们共得到中小科技企业3667家,其中初创期2876家、成长期266家、成熟期244家、衰退期/蜕变期281家,分布在信息传输软件和信息技术服务业、科学研究和技术服务业、电气机械和器材制造业、计算机通信和其他电子设备制造业、仪器仪表制造业、医药制造业等与科技密切相关的6大行业。我们采用样本企业在2015年年报中所披露的数据得到了处于不同发展阶段的中小科技企业融资结构(见图1),下面将根据该图,结合中小科技企业在不同发展阶段的资金需求特点对其融资痛点进行分析。

数据来源:根据CCER数据库和公司年报整理而成。图1 中小科技企业在不同成长阶段的融资结构

2.1 初创期痛点:外源性融资困难

在中小科技企业的初创阶段,由于企业刚刚建立,在产品、技术、市场、管理等方面面临非常大的风险,企业的失败概率很高,这时其所投入资金大多来源于创业者的个人积累或者亲朋借款。但是,创业者自身的投入毕竟有限,难以满足初创期中小科技企业的快速发展需求,还需要其他外部资金的及时跟进。然而,研究发现,在初创阶段,中小科技企业每年的平均融资额约为5061万元,在所统计的2876家新三板上市科技企业当中,仅有26家的融资额在其以上,占比尚不足1%,高达99%以上的初创期企业融资额达不到平均水平,甚至有356家企业在2015年根本没有外部融资。而实际上,能够在新三板上市的中小科技企业毕竟是少数,对于绝大多数无法上市的中小科技企业而言,其外部融资难度恐怕更高。因此,外源性融资困难是初创期中小科技企业面临的最大痛点。

从初创期中小科技企业的融资结构来看,股权融资是最大的外部融资来源,占比高达48.51%,这些股权融资大多是来自风险投资,融资成本很高,通常要求年回报率在30%以上,而且它们为了降低投资风险,还会向中小科技企业创业者提一些非常苛刻的要求,如要求企业连续多年的成长速度不得低于50%,要求创业者让渡较大份额的股权等。近年来,专门面向初创期中小科技企业融资的股权众筹和天使投资的较快发展,初步缓解了这一阶段企业的融资难题,但仍然存在很多的困难,如进行股权众筹融资还存在一系列的法律风险、天使投资规模还整体偏小,无法满足广大初创期中小科技企业对资金的庞大需求等。

银行贷款是初创期中小科技企业的第二大外部融资来源,占比约为40.01%,但是由于这一时期企业的资产规模小,财务不规范,企业信用不足,再加上企业很多创新活动的无形资产很难估价,使得这一时期的中小科技企业很难满足银行贷款发放的条件,即使能够获得一定的贷款,通常银行也会提高利率,增大了企业的融资成本。本文所统计的2876家新三板上市科技企业当中,在2015年也仅有1616家获得了银行贷款,其余1260家都没有获得贷款,更不用说那些无法在新三板上市的中小科技企业了。

此外,由于这一时期的中小科技企业难以满足债券发行的条件,成本较低的债券融资在初创期中小科技企业中的占比仅为0.26%,基本可以忽略不计。而以家人(Family)、朋友(Friends)或傻子(Fools为主)的3F资金等其他融资是初创期中小科技企业外部融资的重要来源,占比达到了11.2%。本文所统计的2876家新三板上市科技企业当中,在2015年有接近9成的公司采取过这一融资方式进行筹资。

2.2 成长期痛点:银行贷款无法规模化进入

在成长期,中小科技企业已经开始盈利,但为了保持快速成长和市场地位,其在研发、固定资产投资以及产品的生产、推广和销售等市场费用方面仍然有着巨大的资金需求。在这一阶段,企业的创业者不再青睐风险投资等成本相对较高的权益资本,而更愿意向寻求银行贷款等成本更低的融资支持。

从该阶段中小科技企业的融资结构来看(见图1),随着企业规模不断扩大,固定资产的不断增加,财务制度的不断完善,以及信用记录的建立,成长期的中小科技企业已经能够通过商业银行获得较低成本的资金,银行贷款融资由初创期的40.01%大幅提升为57.43%,原来以吸引风险投资为主的股权融资占比也由股权融资占比由初创期的48.51%大幅下降为33.71%,债券融资也开始出现,由初创期的0.26%提升为1.83%。

然而,尽管这一阶段中小科技企业的融资困难得到了一定的缓解,但所融到的资金与其本身快速发展的资金需求相比仍然存在巨大的差距。一般成熟的商业机构仍然很难给予中小科技企业更大规模或者相对低廉的融资:政策性银行仅可以提供少量技术援助贷款、软贷款和特色融资账户;大型商业银行对贷款企业的资质和风险控制能力要求较高,而且向中小科技企业放款存在规模不经济的情况,它们能为中小科技企业提供的贷款额度很少;中小商业银行专业性较差,对以轻资产为明显特征的中小科技企业不熟悉,无法有效控制其风险,因此也不愿意放贷,即使放贷,利率通常也需要进行一定程度的上浮。因此,银行资金不能规模化进入成为成长期中小科技企业最大的融资痛点。

2.3 成熟期痛点:资本市场融资和债券发行难

在成熟期,随着中小科技企业资产规模的不断扩大,公司财务的不断规范,企业信用的不断增加,其融资能力较初创期和成长期有了较大提高,已经能够通过较低的成本进行外部融资,这在融资结构上突出表现为相对成本较低的银行贷款融资占比大幅提升至66.78%,债券融资占比提升至2.81%,成本较高的股权融资占比下降至22.22%(见图1)。

在这一时期,中小科技企业为了更好地改善自己的融资结构,更愿意采取一些比银行贷款成本更低的融资渠道,例如去资本市场进行上市融资,发行中短期企业债券等。然而,由于中国的资本市场发展还不够充分,制度建设还不尽完善,尤其是在上市条件、融资额度等方面有着严格的条件限制,使得中小科技企业达到这些上市条件较为困难。因此,只有极少数的中小科技企业能够获得上市融资,绝大多数的中小科技企业被挡在了资本市场之外。而中国目前的公司债券发行条件大多是根据大公司的条件所制定,对大多数中小科技企业而言,门槛过高,尽管中小企业私募债的出现使得这一问题得到了一定的缓解,但由于规模偏小,对于中小科技企业的巨大资金需求来说只是杯水车薪。因此,资本市场融资和债券发行难成为成熟期中小科技企业的最大痛点。

2.4 衰退期/蜕变期融资痛点:并购融资困难

当中小科技企业经过一段时间的成熟期后,就会逐渐步入衰退期/蜕变期。这时,中小科技企业会出现两极分化:部分企业会实现成功转型,通过兼并收购、转变经营方向二次创业等方式蜕变成为大企业或者进入一个新的企业生命周期;部分企业则因未能实现成功转型而进入真正衰退,出现业务萎缩、经营困难甚至亏损与破产。

在这一阶段,中小科技企业的融资需求主要是满足新的研发需求和转型需求,融资难度较成熟期有所上升。在融资结构上表现为更多的依靠银行贷款和债券融资,占比分别为72.41%和3.78%,而股权融资则变得较为困难,占比仅达到14.1%。在这种情况下,其他融资方式也开始变得相对重要,占比接近10%,已高于成长期和成熟期(见图1)。

这一时期,为了摆脱衰退,实现早日成功转型,很多中小科技企业除了加大投入进行自主创新以外,还常常会通过并购的方式来获取技术和人才。但由于缺乏良好的外部环境和市场条件,中国的并购市场并不发达,即便中小科技企业在某一点或者某一方向进行有价值的突破,也很难被市场所发现进行并购,这与美国等发达国家形成鲜明对比。据统计,涉及硅谷和旧金山的企业并购占全美的10%,约占加州的40%。在相关政策方面,虽然中国已经相继发布《非上市公众公司收购管理办法》、《非上市公众公司重大资产重组管理办法》和《并购重组私募债券试点办法》等一系列政策,但是从实际情况来看,这些政策目前还没有真正落地,中小科技企业在并购融资方面可选的渠道仍然受到很多限制,实际获得的资助仍然不足。因此,并购融资难成为衰退期/蜕变期中小科技企业的最大痛点。

3 不同类型金融机构服务中小科技企业的痛点

各种类型的金融机构是中小科技企业资金的供给方,它们其实也想给中小科技企业提供发展资金,但它们确实存在着很多的困难,其最主要的痛点在于风险与收益不匹配和风险与控制能力不对称,即承担风险的大小程度与利益分配不一致,金融主体各自的风险控制和承受能力与风险大小不匹配。具体的,金融机构的类型不同,其服务中小科技企业痛点表现也有很大差异。

3.1 天使投资的痛点

天使投资是初创期中小科技企业解决融资困难的主要方式之一,但其在服务中小科技企业中存在很多痛点:一是尽管全国各地已经制定出台了很多的天使投资管理办法,但是并没有一个专门针对天使投资的全国性法律,致使天使投资的发展整体上还处于无序的状态,缺乏必要的制度保障;二是天使投资的退出渠道不畅,到创业投资接盘的链条尚未打通,上市变现、股权转让、企业并购和回购等退出通道均存在很多问题,致使天使投资的退出比例较低;三是中国缺少专门针对天使投资(个人或机构)的税收激励政策,并且在资本利得税制度缺失的情况下投资损失也不能税前扣除;四是针对目前天使投资参与企业投资情况下的定增行为,该行为属于投资企业的增值扩股,尚未取得实际收益,但是要缴纳税收。

3.2 股权众筹的痛点

股权众筹在服务初创期中小科技企业方面具有成本低廉、快速方便的突出特点,但也存在很多的痛点:一是股权众筹的法律制度不健全,根据中国现行的公司法和证券法,股权众筹并没有得到认可,实际上处于合法与非法的灰色地带,国家曾专门下发《股权众筹风险专项整治工作实施方案》对其进行整治;二是作为一种新生事物,众筹运作缺乏健全的风险管理体系,基础设施建设不足,专业管理人才尤其稀缺,这使得大多数众筹平台对风险的把控和认识不足,风险管理能力较弱,近年来频发的众筹公司跑路事件就是重要佐证。

3.3 商业银行的痛点

商业银行服务中小科技企业的痛点主要体现在四个方面:一是商业银行不能够分享中小科技企业高速增长带来的高收益,《商业银行法》第四十三条规定“除非国家另有规定,商业银行不得向企业投资”;二是商业银行风险管理不匹配,现有风险控制技术与科技企业实际特征不匹配,风险控制工具匮乏,贷款管理频度不够;三是信贷风险补偿资金的使用受到一定程度的限制,目前银行获得的资金只能以营业外收入列入银行的总账户中,不能以奖金形式对具体开展科技贷款业务的部门或者业务经理进行奖励,银行从业人员开展风险较高的科技信贷的高收益性体现不出来,从而降低了银行从业人员的积极性[7];四是缺乏专门针对中小科技企业的贷款核销和税收扣减政策,影响了银行持续开展中小科技企业贷款业务的积极性。

3.4 债券市场的痛点

债券市场服务中小科技企业的痛点在于:一是中国现行的《公司债券发行与交易管理办法》及《公司法》、《证券法》对公开发行债券的企业条件有很多严格的限制,资产规模小、经营不稳定的绝大多数中小科技企业根本无法满足这些条件;二是对于公司证券的承销主体而言,中小科技企业的债券融资额度小,风险大,存在严重的规模不经济现象,它们对中小科技企业的债券融资业务积极性不高;三是中国债券市场创新不足,严重缺乏专门面向中小科技企业、能够适应中小科技企业特点的债券品种。

3.5 资本市场的痛点

目前,资本市场服务中小科技企业的痛点主要体现在:一是目前资本市场所采用的核准制导致公司上市发行慢、易滋生腐败等很多问题,而有利于中小科技企业融资的注册制改革举步维艰;二是虽然中国已经形成了主版、中小板、创业板、新三板、区域性股权市场等多层次的资本市场结构[8],但是对中小科技企业的经营特点没有充分考虑,致使在各级资本市场中小科技企业的占比偏低;三是中国资本市场直接融资的融资功能不足,整体规模还远远低于欧美等经济发达国家60%的最低水平;四是中国各层次资本市场之间的转板机制还不通畅,尤其是新三板向中小板、创业板的通道不畅,致使众多的机构投资者难以获利退出。

4 政策建议

解决中小科技企业的融资难题,应着重解决不同成长阶段中小科技企业融资和不同类型金融机构服务中小科技企业的痛点问题,可以考虑采取以下多种政策措施。

4.1 支持天使投资和股权众筹快速发展,破解初创期中小科技企业外源性融资难题

一是制定出台面向天使投资和股权众筹的全国性法律,为天使投资和众筹在中国的持续健康发展提供良好的制度环境;二是对天使投资和股权众筹的退出问题进行专门研究,出台规范性政策,打通天使投资和股权众筹的退出通道,大幅提升其退出比例;三是调整完善已有的创业投资税收政策,出台专门针对天使投资(个人或机构)的税收激励政策,开展天使投资损失进行税前扣除和参与中小科技企业定增暂缓纳税的政策试点;四是加强对股权众筹的行为监管,建立健全风险管理体系,加大专业管理人才引进和培养力度,提升众筹平台的风险管理能力。

4.2 进行科技创业银行试点,解决银行贷款不能规模化进入的成长期痛点

科技创业银行是经营贷款、认股权证、债转股等组合业务的综合性金融机构,是国外解决成长期中小科技企业融资困难的成功经验。建议加快进行科技创业银行试点,或者直接批准设立单独的科技创业银行,或者鼓励传统商业银行开设科技分行或者支行。同时,加快风险控制工具开发,增加贷款管理频度,努力解决商业银行风险不匹配难题,并鼓励银行进行业务创新,激发银行及其从业人员服务中小科技企业的积极性。

4.3 推动资本市场和债券市场创新,破解成熟期中小科技企业融资难

一是加快推进资本市场注册制改革,可在区域性股权市场、新三板、创业板进行先行试点,待试点成功取得有效经验后再向其他市场拓展;二是可以考虑在创业板、新三板设立专门的中小科技版,努力提升资本市场中小科技企业的占比;三是破除各种障碍,建立健全各级资本市场转板制度,打通投资者退出渠道;四是加快债券市场创新,大力发展集合信托、集合债券(票据)、垃圾债券等专门面向中小科技企业、能够适应中小科技企业特点的债券品种,积极探索股权质押方式支持中小科技企业债券融资。

4.4 发展并购市场解决中小科技企业并购融资难

加快发展并购市场,建立优化节约创业资源的机制,解决创业资源的有效利用问题。一是出台实施办法和相关细则,使《非上市公众公司收购管理办法》《非上市公众公司重大资产重组管理办法》《并购重组私募债券试点办法》等一系列政策能真正落地,切实帮助衰退期/蜕变期的中小科技企业解决并购融资难题;二是支持各类金融机构为中小科技企业提供并购贷款和发行并购债券,为中小科技企业并购融资提供有力支持;三是建立中小企业并购信息服务平台,定期发布并购市场供求信息,帮助中小科技企业获得准确的并购信息;四是进一步加快资本市场对外开放步伐,加强对中小科技企业海外并购的金融服务。

[1]吴秋余.定向“输血”,小微企业解渴吗?[J].中国中小企业,2015(8):54-56.

[2]李永周.民营科技企业融资渠道障碍与创新[J].中国科技论坛,2006(3):22-26.

[3]吕宏生,何健敏.科技型中小企业在生命周期中的特点及其融资策略[J].软科学,2005(3):44-47.

[4]李巧莎.基于金融成长周期理论的科技型中小企业融资问题研究[J].科技管理研究,2013(10):243-245,250.

[5]李启才,顾孟迪.基于金融创新的中小型科技企业融资对策研究[J].现代管理科学,2014(9):33-35.

[6]郭喜才.基于互联网金融背景下的中小型科技企业融资问题研究[J].科学管理研究,2014(2):109-112.

[7]张明喜.我国科技金融发展的财政配套机制研究[J].科技进步与对策,2015,32(23):113-117.

[8]大成企业研究院.科技企业发展对金融供给侧改革的需求研究[J].经济研究参考,2016(46):86-105.

FinancingPainPointsandSolutionsforTechology-BasedSMEs

Sun Desheng1,2,Fang Hanting3,Zhang Mingxi4

(1.Joint Postdoctoral Program,College of Economic and Social Development in Nankai University and Chinese Academy of Science and Technology For Development,Beijing 100038,China;2.Jing-jin-ji and Urban Agglomeration Development Research Center,Tianjin Academy of Social Sciences,Tianjin 300191,China;3.Science and Technology Daily,Beijing 100038,China;4.Chinese Academy of Science and Technology for Development,Beijing 100038,China)

Financing problem is one of the difficulties affecting the development of techology-based SMEs,and financing pain point is the key to solve the problem.This article studies the financing pain points from demand and supply.It points out that there are different financing pain points in both different types of financial institutions and different growth stages of techndogy-based SMEs.Finally the article puts forward some solutions to the financing problem.

Small and medium-sized techology-based enterprises;Financing pain point;Demand;Supply

F276.3

A

天津社会科学院2017年度重点研究课题“中国制造业转型升级问题研究”(17YZD-05)。

2016-09-28

孙德升(1975-),男,山东济阳人,中国科学技术发展战略研究院和南开大学经济与社会发展研究院应用经济学博士后,天津社会科学院副研究员;研究方向:产业经济学、科技政策、企业经济。

(责任编辑 刘传忠)

猜你喜欢

今日农业(2021年16期)2021-11-26

房地产导刊(2020年8期)2020-09-11

人大建设(2020年2期)2020-07-27

房地产导刊(2020年6期)2020-07-25

海峡姐妹(2018年3期)2018-11-19

创业邦(2018年8期)2018-08-28

企业文化·下旬刊(2016年9期)2016-11-05

创业邦(2016年6期)2016-06-20

商场现代化(2016年10期)2016-05-13

商场现代化(2016年1期)2016-03-18