企业风险异质性、贷款利率与信贷违约风险

2017-12-09 07:21黄璟宜邱兆祥许坤

财经理论与实践 2017年6期

关键词:信用评级

黄璟宜+邱兆祥+许坤

摘要:通过某股份制商业银行2010-2015年贷款数据,讨论不同风险贷款企业、贷款利率与信贷违约之间的关系。结果表明:贷款利率与贷款违约之间呈现U型关系;高风险等级企业与贷款违约之间正相关且显著;无论是高风险等级企业还是低风险等级企业与银行贷款利率之间均呈现负相关且显著,说明贷款利率的抑制现象依然存在。从参数估计值来看,低风险等级企业贷款利率要低于高风险等级企业;高风险企业与贷款利率交叉项与违约之间呈现负相关且显著,说明高风险企业通过贷款利率渠道确实可以降低信贷违约概率。

关键词:贷款利率;违约风险;信用评级

中图分类号:F832.3文献标识码:A文章编号:10037217(2017)06001508

一、引言

银行贷款仍是我国企业的主要融资模式。根据中国人民银行金融统计数据,截至2016年11月,我国金融机构的各类贷款总计150.56万亿元,规模远超过2015年67.67万亿元GDP。如此庞大的信贷市场,如何控制信贷风险是金融体系安全运行面临的重大问题。同时,信贷系统的健康稳定运行也关系到货币政策、企业信用体系管理以及制造业等其他行业管理政策的效率。近五年的数据显示,银行贷款中的呆坏账有上升趋势,银行不良贷款率从2012年的0.95%上升至2016年的1.74%。这和当前时期我国正处于经济结构转型升级和金融双向开放改革关键时期,重点行业和重点区域金融风险有所上升有密切关系。因此,研究银行贷款违约问题具有重要而深远的意义。

企业风险、贷款利率与信贷违约之间存在一定关系。在信息不对称情况下,Stiglitz(2000)指出,若贷款利率过高,低风险企业将不会贷款,而高风险企业因道德风险会更偏好选择贷款,从而导致信贷违约风险上升;相反,若贷款利率过低,高风险企业因逆向选择获得贷款伪装,从而也使得银行违约风险上升[1]。Kaplin等(2009)发现,贷款利率变动与违约率之间呈现显著负向关系,短期利率变动与违约率之间负向关系也非常显著[2]。Magri等(2011)使用意大利住房按揭贷款数据研究了贷款利率与违约风险之间的关系,结果显示高贷款利率往往伴随着高违约率[3]。Daglish(2009)的研究表明,在低利率环境下,企业信用升级可能会减少违约风险,而且违约风险对贷款利率非常敏感[4]。国内学者尹志超和甘犁(2011)的研究发现,在考虑企业异质性后,抵押品对信贷违约的影响不同。相对中等信用等级的企业,高信用等级和低信用等级的企业都更愿意提供抵押品作为贷款的担保。从事后违约来看,在抵押贷款中,高信用等级的企业违约率低于中等信用等级企业,低信用等级企业违约率高于中等信用等级企业[5]。马九杰等(2004)的研究显示,贷款利率与我国县域中小企业违约率之间关系不明显[6]。此外,方匡南和吴见彬(2013)、钱争鸣等(2014)研究了住房抵押贷款市场、贷款利率与违约风险之间的关系[7,8]。

纵观国内外研究,学者们从不同角度实证分析了企业异质性、贷款利率与信贷违约风险之间的关系,并得出了一定的研究结论。这些研究设计和模型构建为后续研究提供了重要的参考。这些研究大多对住房抵押贷款进行分析,而利用借款企业实际发生的贷款数据分析企业异质性、贷款利率与信贷违约风险关系的文献非常有限。因此,本文在金融双向深化改革背景下,通过银行微观企业贷款数据,分析企业贷款利率与违约风险之间非线性关系,并探讨风险企业异质性在贷款利率及其信贷违约方面的差异化影响。

二、理论模型及研究设计

借鉴有关贷款利率与信贷配给模型[1],本文进一步放宽模型假设,以研究银行贷款利率设定与违约风险之间的关系。

考虑到有n个风险中性借款人,每个借款人拥有一个可投资项目,项目初始投资额为I=1,并产生随机收益为X,其中X∈{R,0}。令p∈[0,1]表示X=R概率。借款人没有初始财富,必须依靠外部资金为项目融资。借款人有两种不同类型:安全型(Safe)和风险型(Risky),分别用s和r表示,即i=s,r。第i借款人所获得项目收益为(Ri|pi),预期收益为piRi=m,其中ps>pr,Rs

在对称信息情况下,银行可以完全识别贷款人风险类型,银行应该把所有的单位资金α全部贷出去,并且根据借款人的风险类型设定贷款利率,即对类型i借款人规定Li还款利率,Li=Ri,借款人以pi概率获得Ri。贷款给每种类型借款人對于银行来说是无差异的,只要满足piRi=m>1(I=1),此条件说明了银行贷款事前违约风险为0,事后贷款违约风险是1-pr。

在信息不对称情况下,银行不能有效识别安全借款人和风险借款人。考虑到我国银行信贷合同中有关贷款利率灵活性并不高,现在只考虑这样一种合同,银行针对不同贷款却只收取一个固定的利率L。假设第i借款人当且仅当L≤Ri才向银行申请贷款。如果L>Rs,只有风险借款人会向银行申请贷款,在这种情况下,很容易得到银行最优解条件是L=Rr,则银行利润是:

(1-β)(m-1)(1)

式(1)表明:银行并没有充分地使用所有资金α,只有1-β部分贷给了风险借款人项目,而安全借款人被排除在外,无法获得贷款。对银行来说,只贷款给风险借款人,而把安全借款人排除在外是不明智的。因为风险借款人违约风险1-pr显然是要高于安全借款人1-ps的。

如果L≤Rs,安全借款人和风险借款人都会向银行申请贷款。假设每个类型借款人获得贷款机会是相同的,在这种情况下,很容易得到银行最优解条件是L=Rs,则银行利润是:

β(m-1)+(1-β)(prRs-1)(2)

式(2)表明:银行充分地使用了所有资金α,β部分贷给了安全借款人项目,1-β部分贷给了风险借款人项目。这种状态并不是最优的,因为银行无法有效识别安全借款人和风险借款人,其对于风险借款人收取的贷款利率仅为Rs,但却承担了更高的违约风险1-pr。

式(1)和(2)哪一个更大,取决于参数pr和β的大小。其他情况都相同时,如果pr较大,以至于接近ps的话,式(2)将比式(1)大,此种情况很难满足,更多的是1-β足够的小。如果确实是这样,那么问题就出现了,风险借款人将很难得到银行贷款。因为项目收益Ri>L(L=Rs),为了获得更多剩余Ri-L,风险借款人更愿意接受更高L。但是银行却发现提高L不是最优的,因为这样会失去更多安全借款人,即使项目违约风险1-pr下降,银行也不会提高贷款利率L。

如果改变原piRi=m>1假设,令psRs=ms>1,prRr=mr<1,即風险借款人项目预期收益要低于起初投资,风险借款人贷款事前事后违约风险都是1。在信息不对称情况下,银行贷款利率最优选择肯定不是L=Rr,因为如果这样做的话,银行贷款的借款人都是风险借款人,且100%是违约风险借款人。银行最优贷款利率只能是L=Rs,银行希望避免贷款给那些风险借款人,但却无法做到。安全借款人和风险借款人都得到了银行贷款,则银行利润是:

β(mS-1)+(1-β)(prRs-1)(3)

因为Rs 三、实证分析 (一)样本与数据 银行信贷实证研究最大的困难是难以获得高质量的微观数据[5]。本文选取2010-2015年某股份制商业银行某省分行每笔企业贷款数据。该银行在股份制商业银行的排名在前10%以内,信贷业务具有较强的代表性,而且股份制商业银行在贷款利率自主定价方面比国有商业银行及其他商业银行更具有代表性。该省分行位于我国经济发展水平前20%的省份,经济交易活跃,又处于西部地区,银行信贷是其重要融资方式。因此,本文数据具有较好的代表性。我们使用的数据是该分行最近六年的真实贷款交易记录,总计108 390笔。由于本文主要解释变量之一是贷款利率,故删除数据中缺失贷款利率的贷款记录,因此,最后的分析样本数据为7063条。 (二)变量定义与解释 1.贷款合约特征。(1)DEFAULT:企业贷款违约,虚拟变量。根据银监会贷款五级分类法及其规定,正常、关注为正常类贷款,次级、可疑、损失归为不良类贷款。引入贷款违约的哑变量,当某笔贷款状态为次级、可疑、损失三类时,贷款违约的哑变量取值1,否则为0[5]。(2)LOANRATE:企业贷款利率,连续变量。该变量来源于样本中变量“放款初始利率”。贷款利率不宜过高,也不宜过低。贷款利率越高,企业还款压力越大,逆向选择和道德风险越严重;贷款利率越低,供求矛盾凸出,信贷配给问题越严重。(3)SECUREDLOAN:担保贷款,虚拟变量。该贷款为信用贷款时,哑变量取值为0;其他贷款担保方式取值为1,包括质押、保证+质押、保证、保证+质押+抵押。信贷市场信息不对称易产生逆向选择和道德风险①。总体来看,抵押贷款违约率不低于信用贷款违约率,但若考虑到企业异质性后,抵押对违约的影响是不同的[5]。(4)MATURITIES:贷款期限,连续变量。该变量来源于样本中的变量“借据到期日”与“起息日”之间的差。根据利率期限结构理论,贷款期限越长,不确定性因素越多,违约风险越高。(5)LOANTOTAL:贷款金额,连续变量。该变量来源于样本中的变量“借据本金金额”。一般来说,贷款金额越大,利息支出越高,企业面临的还款压力越大,这与尹志超等(2011)[5]有关贷款金额与违约率之间正相关关系研究结论相符。但是,贷款金额越高,银行会加大贷前审查和贷后监督,从违约角度来说,并不一定呈现简单的一次线性关系,很可能是二次抛物线关系。(6)PAYMENT:还款方式,虚拟变量。样本中付息方式包括按计划还款、等额本金、等额本息、定期付息到期还本、放款付息到期还本和一次性还本付息。本文引入还款方式的哑变量,当某笔贷款还款方式为“定期付息到期还本”,还款方式的哑变量取值1,否则为0。(7)RATETYPE:利率类型,虚拟变量。样本中利率类型包括浮动利率和固定利率。本文引入利率类型的哑变量,当某笔贷款利率类型为“固定利率”,利率类型的哑变量取值1,否则为0。固定利率的借款企业会受到经济波动影响而违约,当经济正在经历通缩时,对固定利率借款企业是不利的,而浮动利率则可避免此类影响。 2.借款企业特征。(1)RISKYTYPE:企业信用评级,虚拟变量。根据银行内部信用评级,把借款企业信用划分为高风险企业、一般风险企业和低风险企业三类[5],信用评级会影响贷款违约概率。信用评级高的借款人资质较好,贷款违约可能性较低。但在使用信用评级识别借款人时,贷款违约概率可能更高[9]。(2)FIRMNO.:企业从业人员数,连续变量。企业从业人员数量不多,并不能说明该企业规模和实力,但是企业从业人员数量较多却可以部分反映出企业规模和实力较强,特别是对于那些劳动密集型行业。(3)ASSET/LIABRATIO:企业资产/负债比率,连续变量。企业总资产-总负债=所有者权益,因此,该财务指标常常用来衡量企业偿债能力,该值大于1,债务可以足额清偿,不会违约,且该值越高,说明企业偿债能力越强;该值小于1,债务不能足额清偿,出现违约,且该值越低,说明债务违约损失越高。

控制变量主要包括两类:一类是贷款合约特征,包括借款金额、借款期限、担保方式、还款方式、利率类型等;另一类是借款企业信息,包括企业资产、企业负债、从业人员等。此外,为了控制诸多宏观经济变量和时间趋势的影响,本文引入了年份时间哑变量。

(三)模型方法

根据Jiménez和Saurina(2004)、尹志超等(2014)对银行贷款违约研究的相关文献[5,10],考虑到银行贷款利率与违约之间非线性关系,构建计量模型如下:

Pr(Default=1)=α1Loanrate+α2Loanrate2+

Xβ+u(4)

式(4)中,Default为哑变量,当该笔贷款出现违约时,取值为1,否则取0。Loanrate为该笔贷款对应的利率值,X为控制变量,u为残差项。

采用线性概率模型(LPM)和Logit非线性模型估计式(4),结果发现:银行违约率与贷款利率之间呈现出U型关系,即信贷违约随着利率上升,出现先下降,再上升的過程。

为了检验不同风险企业对于银行违约影响,以一般信用等级的企业为参照组,将企业分为高信用等级和低信用等级,高信用等级为低风险企业(SafeE),低信用等级为高风险企业(RiskyE),并引入这两个哑变量,构建如下计量模型:

Pr(Default=1)=ψ1Safe+ψ2Risky+

Xψ+ε(5)

式(5)中,如果银行违约概率对于不同风险企业是无差别的,则ψ1和ψ2应该为0,即借款企业风险等级不是影响银行贷款违约的因素。如果银行贷款违约概率对于不同风险企业是有差别的,则ψ1和ψ2不为0。

为了检验贷款利率是否体现了不同风险企业的差异化定价,需估计不同风险企业对于贷款利率的影响:

Loanrate=γ0+γ1Safe+γ2Risky+X+ω(6)

如果银行贷款利率对于不同风险企业没有差别,则γ1和γ2应该为0;但如果银行贷款利率考虑了不同风险企业进行了差别定价,则γ1和γ2不为0,而且还可以通过参数估计值比较影响大小。

进一步,研究不同风险企业的贷款利率与违约概率的差异,计量模型为:

Pr(Default=1)=α1Loanrate+α2Loanrate+

α3Loanrate×Safe+α4Loanrate×Risky+

Xβ+η(7)

式(7)中引入了高风险企业和低风险企业与贷款利率的交叉项。如果银行贷款利率对于不同风险级别借款企业是无差别的,则α3和α4应该为0,即不同风险借款企业贷款利率对银行违约概率影响是无差别;如果银行贷款利率对于不同风险借款企业是有差别的,则α3和α4不为0,即不同风险级别借款企业的贷款利率对银行违约概率影响是有差别的。

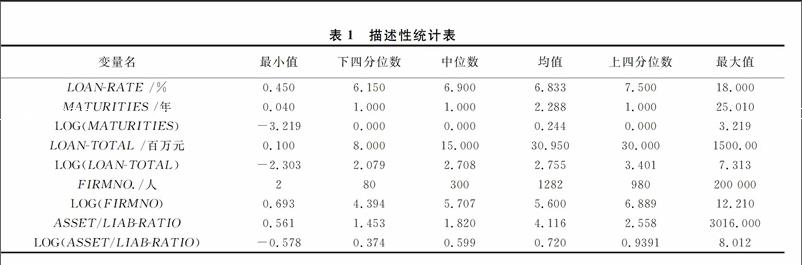

(四)统计量描述

表1为描述性统计分析,包含了样本数、均值、中位数、上下四分位数、最大小值。因贷款期限(MATURITIES)、企业贷款金额(LOANTOTA)、企业从业人员数(FIRMNO.)、企业资产/负债比率(ASSET/LIABRATIO)存在左偏现象,因此,加入了对数的贷款期限(LOG(MATURITIES))、对数的企业贷款金额(LOG(LOANTOTA))、对数的企业从业人员数(FIRMNO)和对数的企业资产/负债比率(LOG(ASSET/LIABRATIO))变量。

从表1可以看出,贷款利率均值是6.833,与中位数6.9较为接近,最高贷款利率是均值的3倍左右。贷款期限最长有25年,最短半月不到,1年期居多,中位数和均值相差较大,具有明显偏度,对其对数化处理,得到贷款期限平均值是0.24年。贷款金额均值是3000万元,与中位数1500万元相差较大,具有明显偏度,对其对数化处理,得到贷款金额均值是2.755。贷款企业从业人员均值是1282,与中位数300人相差较大,具有明显偏度,对其对数化处理,得到企业从业人员均值5.6。贷款企业资产/负债比率均值是4.116,与中位数1.820相差较大,具有明显偏度,对其对数化处理,得到贷款企业资产/负债均值0.720。从描述性统计可以看出,贷款利率基本集中在中央银行基准利率左右,且期限较短。

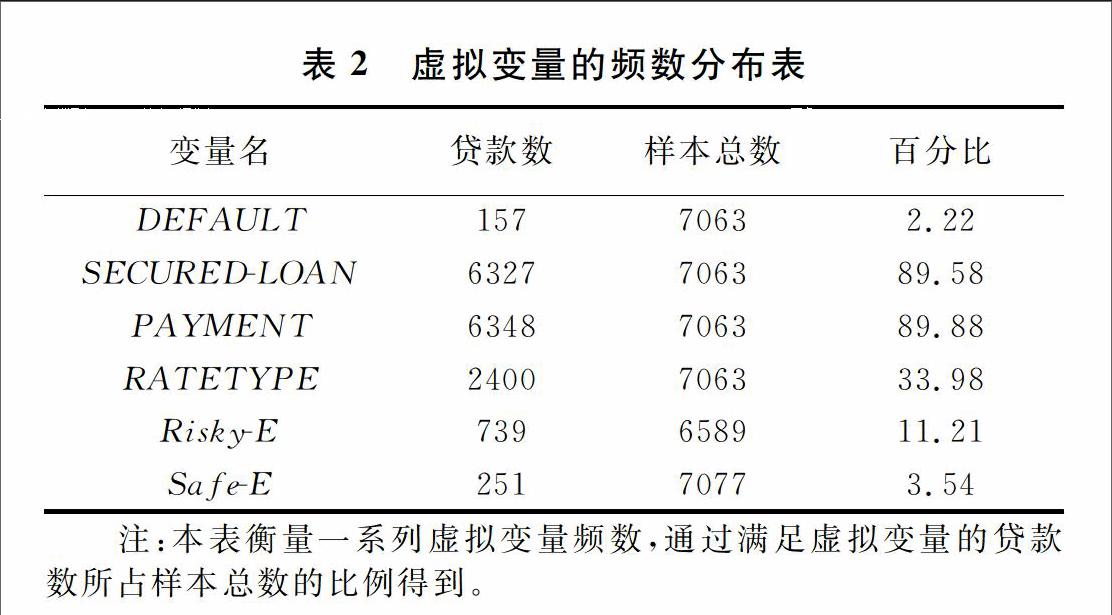

从2可以看出,样本中企业贷款违约概率百分比是2.22,这与银监会公布的银行业不良率2%浮动基本相近,说明样本具有很好的代表性。非信用贷款占总贷款百分比是89.58,说明银行贷款中近九成是抵押、质押或其他担保类贷款。从还款方式来看,近九成银行贷款采用了定期付息到期还本。从利率类型来看,近三成的贷款采用固定利率,而近七成贷款采用浮动利率方式。从企业风险性质来看,高风险企业占比为11.21,高于低风险企业的3.54,说明高风险企业相对较多一些。

四、实证结果及讨论

(一)贷款利率与违约之间关系

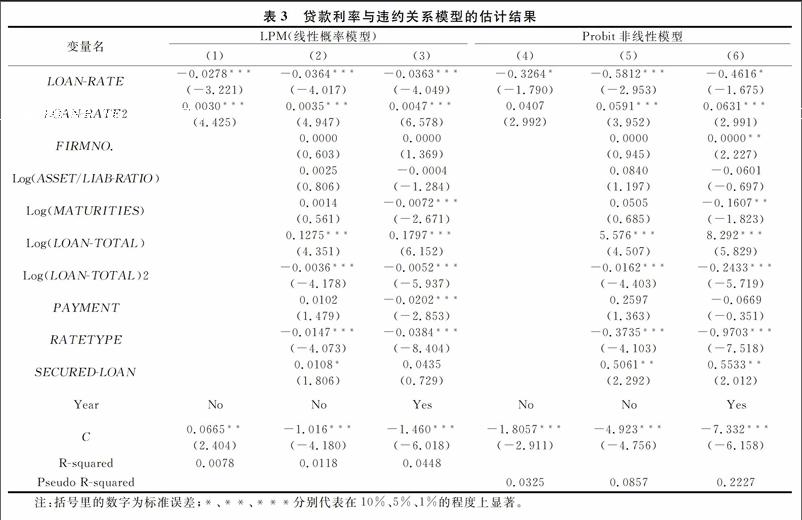

由表3的LPM估计结果和Probit模型估计结果可知:贷款利率与信贷违约概率之间呈现出U型关系,说明贷款利率过高或者过低都不好,二者都会导致银行贷款违约概率上升。在信息不对称情况下,利率过低,信贷市场逆向选择问题严重;利率过高,信贷市场道德风险问题严重,最终结果是企业违约概率上升。这种信息不对称现象的存在可以通过抵押物与贷款违约之间的正向关系得到佐证。在控制变量中,抵押物与贷款违约之间呈现正向显著关系②,符合道德风险模型预测,表明在信贷市场抵押物运用不是缓解贷款之前信息不对称,而是解决贷款发放后由于信息不对称引发的道德风险。

在控制变量方面,除了抵押物变量外,贷款规模、利率类型变量与贷款违约之间存在显著关系。贷款规模与贷款违约概率之间在1%的置信水平上呈现倒U型关系,说明违约概率随着贷款规模增加上升,当贷款规模达到某一个阀值之后,违约概率却开始下降了。二者之间的非线性倒U型关系告诉我们,贷款规模相对较少,或者相对较多,违约概率越低。原因可能是贷款规模较少,企业还款压力较小,贷款规模越高,银行监管动力越大,这都会使得违约发生的可能性降低。利率类型与贷款违约概率之间在1%置信水平上呈现负关系,说明固定利率与银行贷款违约之间负相关,贷款采用固定利率比采用浮动利率更加有利于降低信贷违约概率。endprint

可见,银行贷款利率不是越低越好,太低的利率也会导致违约概率上升。

(二)不同风险企业与违约之间关系

由表4的OLS估计结果和Logit模型估计结果可知:高风险企业模型回归的参数估计值显著且不为0,说明高风险企业对信贷违约概率存在影响。高风险企业与信贷违约概率之间呈现出正相关关系,说明银行向高风险企业贷款会提高贷款违约的概率;低风险企业贷款与银行信贷违约之间关系并不显著,且呈负相关,说明低风险企业可能有助于降低银行信贷违约概率,但是这种关系并不显著。

在控制变量方面,贷款利率与违约概率之间呈现出U型关系且显著;贷款规模与违约概率之间呈现出倒U型关系且显著;固定利率更有利于降低银行信贷违约概率。是否抵押与贷款违约之间呈现正向相关关系,说明与信用贷款相比,抵押会显著提高银行违约风险,抵押并没有显著降低银行贷款违约风险,银行想通过抵押降低贷款违约风险效果不是十分有效,抵押贷款企业較差信用决定了其贷款违约概率比信用较好企业贷款违约的可能性高。

(三)不同风险企业与贷款利率关系

由表5的OLS估计结果可知:无论是高风险企业还是低风险企业,与银行贷款违约之间参数估计值显著且不为0,说明不同风险企业对于银行贷款利率高低均存在影响,且均负相关。但低风险企业对于贷款利率影响要大于高风险企业,即银行对于低风险企业贷款利率下调要高于高风险企业贷款利率下调幅度。这是因为相对于低风险企业,高风险企业毕竟违约风险较高,相应的风险溢价肯定要高一些。那么,为什么不同风险企业对于贷款利率影响都是负关系,主要是我国当前时期贷款利率虽已实现了市场化,但却是政策层面的市场化,并未完全由市场主导,政策对贷款利率的管控在一定程度上还存在,因此,承担高风险而获得高收益并没有在银行信贷市场完全体现。银行仍然不能自主根据企业风险等级而科学制定贷款利率,贷款利率仍然不能突破监管指导利率浮动范围[11]。这种现象会随着利率市场化形成机制的不断推进,得到逐步改善,银行贷款定价方式会更加合理。

在控制变量方面,企业雇佣规模与贷款利率之间关系负相关且显著,说明企业规模越大贷款利率越低;企业资产/负债比率与贷款利率之间呈现倒U型非线性显著关系,说明贷款利率随着企业资产/负债比率出现先上升再下降过程;贷款规模与贷款利率之间呈现出U型显著关系,说明贷款利率随着贷款规模出现先下降后上升过程。定期付息到期还本还款方式与贷款利率之间呈现正相关关系且显著,说明与采用其他还款方式相比,定期付息到期还本的还款方式相对利率更高;利率类型与贷款利率之间负相关且显著,说明与浮动利率相比,固定利率贷款利率相对较低;是否担保与贷款利率之间呈现正关系且显著,说明担保贷款的利率要高于信用贷款,这也反映了担保抵押贷款企业本身所存在的高风险问题。

(四)不同风险企业贷款利率与违约关系

为了区别高风险企业和低风险企业贷款利率对违约概率的不同影响,将贷款利率与风险等级变量交叉相乘,构成高风险等级企业哑变量与贷款利率的交叉项,以及低风险等级企业哑变量与贷款利率的交叉项。然后,采用Logit模型进行分别估计,结果见表6。

从表6的估计结果可知,高风险企业以及高风险企业与贷款利率的交叉项的估计系数非常显著且负相关,说明高风险企业通过贷款利率溢价可一定程度降低事后贷款违约发生的概率。这说明银行可以通过高风险企业贷款差异实现高风险企业违约概率的降低,这有助于银行在面对高风险企业申请贷款时作出应对。但是对于低风险企业来说,低风险企业与贷款利率交叉项与违约风险之间负相关但不显著,说明通过低利率来实现低风险企业更低违约风险操作空间有限。

在控制变量方面,贷款利率与违约概率之间呈现出U型关系且显著,贷款规模与违约概率之间呈现出倒U型关系且显著,固定利率更有利于降低银行信贷违约概率,是否抵押与贷款违约之间呈现正向相关关系。这些都与表3和表4中的结论基本一致。

五、结论

以上研究显示:(1)贷款利率与贷款违约之间呈现U型关系,即贷款利率不能过高,也不能过低,在信贷市场信息不对称情况下,过高贷款利率容易产生道德风险,过低贷款利率容易产生逆向选择,从而提高了违约风险。(2)高风险等级企业与贷款违约之间正相关且显著,说明企业风险越高,贷款违约的可能性越大。实证研究还发现,低风险等级企业与贷款违约之间负相关但并不显著。(3)无论是高风险等级企业还是低风险等级企业,与银行贷款利率之间均呈现负相关且显著,说明利率抑制现象依然存在。从估计参数值来看,相对于高风险等级企业,企业低风险等级越低,贷款利率越小。对于贷款利率与低风险企业之间负相关关系很容易理解,企业风险越低,溢价越小,贷款利率越低;而相对于高风险企业,与贷款利率之间的负相关说明我国贷款利率并没有反映企业应该所具有的风险,贷款利率的管制依然存在。(4)高风险企业与贷款利率交叉项与违约之间呈现负关系且显著,说明高风险企业通过贷款利率渠道确实可以降低信贷违约概率。因此,只有加快推进利率市场化,特别是贷款利率市场形成机制,才能使得银行可以根据市场需求确定高风险企业贷款利率,并通过贷款利率差别定价降低企业贷款违约概率。

注释:

① 逆向选择认为,抵押物可以作为一个信号来显示借款人类型,高质量借款人通过提供抵押品来作为显示自己信用好的信号,并以较低的利率获得贷款;低质量的借款人以较高利率获得贷款,不提供抵押品。道德风险认为,银行在借款人获得贷款后无法监督其行为,高质量借款人道德风险低,低质量借款人道德风险高,必须提供抵押品。

② 这与Ono和Uesugi(2009)用日本数据、Menkhoff等(2006)用泰国数据的研究结论一致,也与国内尹志超和甘犁(2011)、刘彬(2006)、平新乔和杨慕云(2009)等的研究结论一致。

参考文献:endprint

[1]J Stiglitz. Liberalization, moral hazard in banking, and prudential regulation: are capital requirements enough? [J].American Economic Review,2000,90:147-165.

[2]A Kaplin, A Levy, S Qu,D Wang, Y Wang, J Zhang.The relationship between default risk and interest rates: An empirical study[J].Moody's Analytics,2009,10(2):1-17.

[3]Magri S, Pico R.The rise of riskbased pricing of mortgageinterest rates in Italy[J].Journal of banking and finance,2011,35(5):1277-1290.

[4]Daglish T.What motivates a subprime borrower to default? [J].Journal of Banking and Finance,2009,33(4):681-693.

[5]尹志超,甘犁.信息不對称、企业异质性与信贷风险[J].经济研究,2011(9):121-132.

[6]马九杰,郭宇辉,朱勇.县域中小企业贷款违约行为与信用风险实证分析[J].管理世界,2004(5):58-87.

[7]方匡南,吴见彬.个人住房贷款违约预测与利率政策模拟[J].统计研究,2013(10):54-60.

[8]钱争鸣,李海波,于艳萍.个人住房按揭贷款违约风险研究[J].经济研究(增刊),2010(S1):143-152.

[9]Augustin Landier,David Thesmar. Financial contracting with optimistic entrepreneurs[J]. The Review of Financial Studies, 2009,22(1):117-150.

[10]Gabriel Jiménez ,Jesús Saurina. Credit cycles, credit risk and prudential regulation[R].Working Paper, 2004.

[11] 龙海明,张伍.商业银行信贷风险管理:历史变迁与发展[J].财经理论与实践,2001(5):40-43.

(责任编辑:宁晓青)

Abstract:This paper discusses the relationship between loan interest rate and default of different risk loan enterprises through the loan data of a shareholding commercial bank in 20102015. The empirical results show that: there is a Utype relationship between the loan interest rate and the loan default; there is a positive correlation between the highrisk enterprise and the loan default; whether the highrisk enterprise or the lowrisk enterprise. And bank lending rates are negatively correlated and significant, indicating that the loan interest rate control still exists. There is a negative correlation between the highrisk enterprise and the loan interest rate crossterm and the default, which indicates that highrisk enterprises through the lending rate channels can really reduce the probability of default credit.

Key words:loan interest rate; credit default risk; credit ratingendprint

猜你喜欢

山东工业技术(2016年24期)2017-01-12

现代商贸工业(2016年11期)2016-12-26

现代企业文化·理论版(2016年19期)2016-12-21

价值工程(2016年32期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年33期)2016-10-18

商(2016年17期)2016-06-06

商(2016年7期)2016-04-20

商(2016年8期)2016-04-08