中国新能源汽车充电基础设施发展现状与应对策略

2017-12-08 08:13赵世佳赵福全刘宗巍

中国科技论坛 2017年10期

赵世佳,赵福全,郝 瀚,刘宗巍

(清华大学汽车产业与技术战略研究院,汽车安全与节能国家重点实验室,北京 100084)

中国新能源汽车充电基础设施发展现状与应对策略

赵世佳,赵福全,郝 瀚,刘宗巍

(清华大学汽车产业与技术战略研究院,汽车安全与节能国家重点实验室,北京 100084)

充电基础设施的建设和运营对于新能源汽车的推广应用具有重要意义。近年来,中国充电基础设施的发展取得了一些成绩,但仍存在一些问题,总体上滞后于新能源汽车的增速,对新能源汽车产业的可持续发展构成了制约,必须给予高度重视。本文综合分析了全球和中国新能源汽车充电基础设施的发展现状,系统阐述了行业层面和企业层面存在的问题,在此基础上,结合未来发展趋势提出了加快新能源汽车充电基础设施建设的具体策略和建议。

新能源汽车;充电基础设施;汽车产业;智能化

1 引言

随着能源和环境的挑战日益严峻,世界各国纷纷致力于推进新能源汽车的普及推广,全球汽车产业进入了动力革命的全新发展阶段[1-2]。在中国,发展新能源汽车已经成为国家战略:一方面,新能源汽车对于后发赶超、建成汽车强国具有重要意义[3-4],另一方面,发展新能源汽车是解决能源紧缺、环境污染等问题的重要举措。在《中国制造2025》汽车领域规划中,节能与新能源汽车被列为重点领域之一,明确提出了到2025年新能源汽车在国内汽车市场占比达15%的发展目标[5]。2016年国务院出台的《“十三五”国家战略性新兴产业发展规划》重点提出推动新能源汽车产业快速壮大,构建可持续发展新模式[6]。

作为电动汽车和插电式混合动力汽车补给电能的重要配套设施,充电基础设施发展的滞后,是影响消费者对新能源汽车接受程度的因素之一[7]。近年来,中国从顶层设计、建设奖励、电价优惠、行业管理等维度密集出台多项充电基础设施相关支持政策和指导意见,加快充电基础设施的建设,鼓励充电服务企业创新商业模式。站在全球视角下,系统研究和对比分析作为全球第一大新能源汽车市场的中国的充电基础设施发展实践,有助于把握中国新能源汽车推广进程,并为其他国家提供有益的参考。

国内外学者关于新能源汽车充电基础设施的布局规划、技术发展、有序充电等方面进行了大量研究。王暋辉综合考虑了充电站城市交通公共服务设施和普通用电设施双重属性,采用超效率数据包络分析评价方法,建立了充电站多目标规划模型[8]。He基于驾驶员的驾驶行为和充电需求,以最小化其旅行和充电时间,探讨了如何在公路网络上优化电动汽车的公共充电站[9]。Asamer应用800辆出租车的运营数据,识别和估计电动出租车的充电需求,最大限度地满足充电需求,规划充电站的大体区域,该方法在2014年应用于奥地利维也纳出租车充电站的布局规划[10]。徐智威以电动汽车充电站运营收益最大化为目标,以配电变压器容量及最大限度满足用户充电需求为约束条件,建立充电站电动汽车有序充电的数学模型,进而有助于提高电动汽车充电站的经济效益[11]。

2 新能源汽车充电基础设施发展分析

2.1 充电方式分类

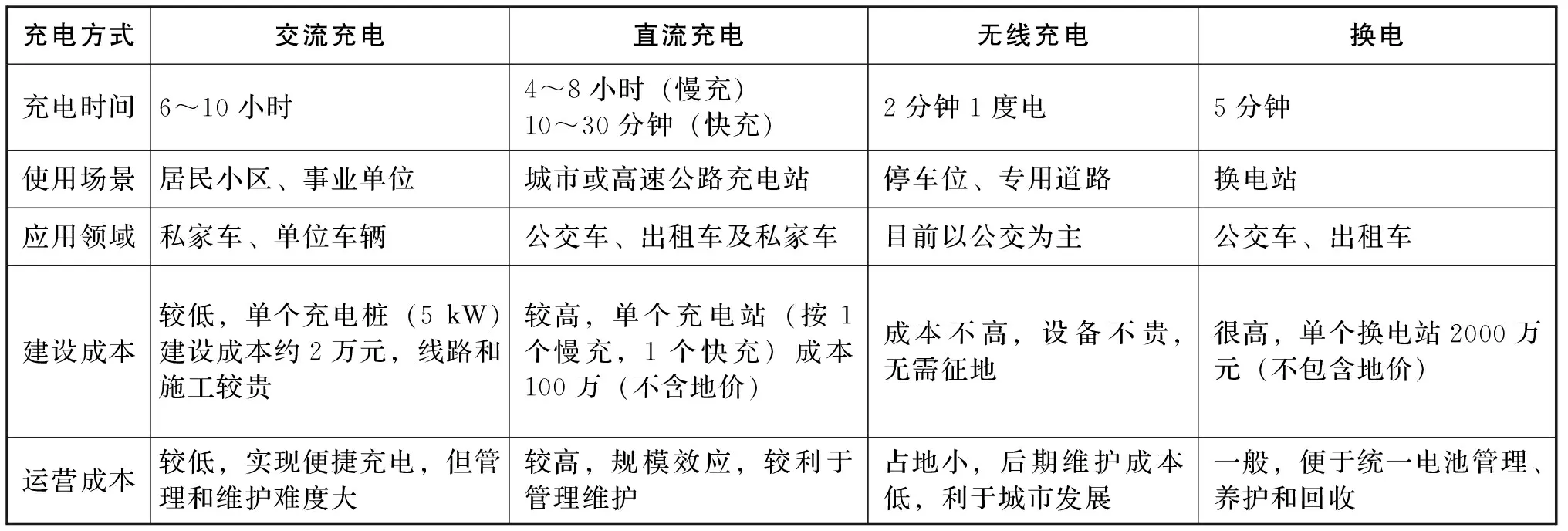

目前,新能源汽车电能供给的方式主要分为整车充电和电池更换两种方式。整车充电方式根据充电装置和汽车接受装置的不同连接形式分为传导式充电和感应式充电[12],此外还有直接更换电池的换电模式。其中,传导式充电包括交流充电和直流充电两种,感应式充电即无线充电。

不同新能源充电基础设施的使用场景不同,充电特点不尽相同,如表1所示。交流充电是交流电流入车载充电机,经其转换后输出直流电,对动力电池进行充电,受车载充电装置功率的限制(通常为3.5kW/7kW),充电效率较低,充电时间长,一般需要6~10小时。交流充电的突出特点在于充分利用夜间波谷充电,缓解电网压力,交流充电桩主要建设在居民小区、单位大楼,适用于私家车、单位和集团车辆。建设成本和运营成本均较低,但是由于交流充电桩较为分散,管理和维护难度非常大。

直流充电通过充电机整流后,为新能源汽车进行快速充电,由于充电机功率较大(通常为 45~60kW),直流充电速度较快。直流充电桩通常位于中、大型城市、高速公路充电站内,主要适用于公交车、出租车及私家车,特斯拉超级充电站是当今电动汽车直流充电技术的代表,其功率达到了120kW。直流充电建设和运营成本较高,一旦形成规模效应,收益将大幅提升。

作为感应式充电方式,无线充电的送电装置及受电装置之间没有物理连接,完全通过电磁波传输能量,无线充电可以通过停车位和专用车道对新能源汽车实现大规模充电,目前在公交领域有所应用,后续在乘用车市场有较大的拓展潜力。挑战在于充电效率和配套设施的建设与维护成本。

换电方式凭借标准化、便捷化的特点,在公交车、出租车等特定使用场景具有优势,主要特点是能源补给时间短,有利于合理安排充电功率,减小对电网的冲击负荷。但这种方式的前提是高度统一的电池规格与标准,同时还要打消电池所有者对于更换电池的顾虑,因此换电模式在私人出行领域是否具有可行性仍有待探索。

表1 不同新能源汽车充电方式的比较

2.2 全球充电基础设施发展分析

目前,随着全球新能源汽车销量的迅猛增长,主要国家都在加紧布局充电基础设施建设,全球充电基础设施保有量快速增长。

从建设扶持角度看,各国政府采取不同措施积极支持新能源充电基础设施建设,支持方式以财政补贴和财税减免为主。例如,2015年美国联邦基金支持建立36500个公共充电桩;日本政府出资建立500个快充和650个标准充电桩的财政资金;法国政府为搭建全国范围内充电网络,对私人投资建设充电桩进行财政减免[13]。

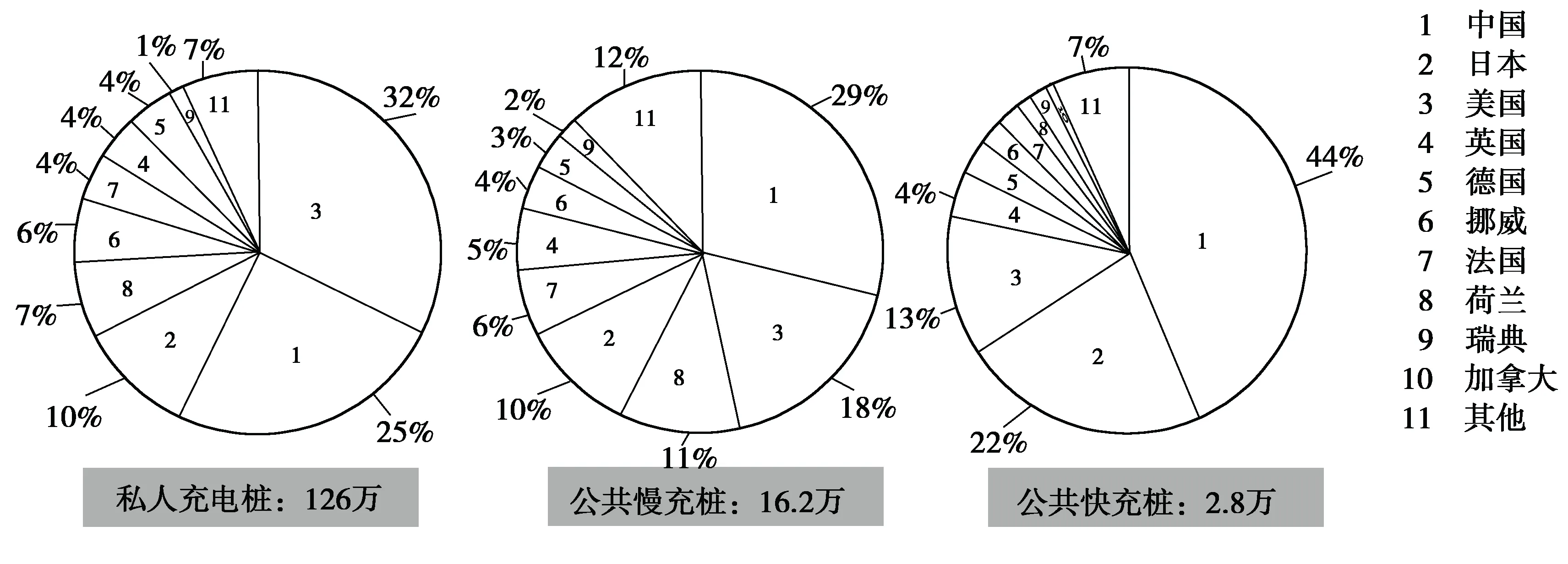

从发展规模角度看,全球充电基础设施迎来高速增长期。在总量方面,全球充电基础设施从2014年82万个增长到2015年145万个,主要以私人充电桩为主,公共充电桩占比稳定在13%左右。在增长速度方面,2015年新能源汽车充电基础设施的增长率与电动汽车增长率相当,达到70%以上,其中公共快充和慢充领域的增长率分别为63%和73%[14](注:慢充桩包括22kW以下充电桩,快充桩包括直流43kW充电桩、直流充电桩、特斯拉充电桩)。在人均方面,日本、美国、欧洲国家具有较大优势,中国充电基础设施总量世界领先,但由于人口基数大,人均水平不容乐观,美国、日本每百万居民充电基础设施拥有量为1340、1171个,而中国仅有265个。与此同时,充电基础设施呈现出一定的地理分布特征。总体而言,充电基础设施分布大体与电动汽车保有量分布一致。不论是私人充电桩领域还是公共充电桩领域,中国、美国、日本都占据全球充电基础设施半壁江山,如图1所示。

图1 2015年全球不同类型充电基础设施区域分布

从未来预期角度看,未来全球充电基础设施建设将大幅提升。日益扩大的新能源汽车市场将进一步推动充电基础设施市场,中国、欧盟、日本、韩国、印度等国都制定了中长期充电基础设施的发展规划。根据Global EV outlook预测,在全球公共充电基础设施领域,2020年交流充电桩从2015年16.1万增长至170万个,直流充电桩从2015年2.7万个增长至30万个,增长因子约为10。2030年交流充电桩增长至1290万个,直流充电桩增长至220万个,增长因子为80~120[14]。

2.3 中国新能源汽车充电基础设施发展分析

2015年中国新能源汽车产销量超过美国跃居世界第一,为助力新能源汽车普及推广,中国政府,地方政府,汽车企业、电力企业、充电运营企业等各类企业大力发展新能源汽车充电基础设施。

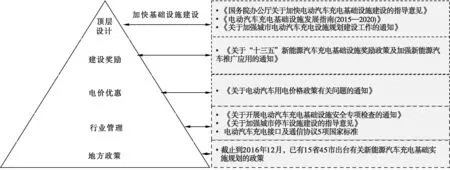

从建设扶持角度看,国家从顶层设计、建设奖励、电价优惠、行业管理等多个角度密集出台新能源汽车充电基础设施支持政策,各地方政府积极配合国家要求,相继发布实施规划,旨在形成桩站先行、布局合理、智能高效的充电基础设施体系,最大限度地满足充电车辆的充电需求,如图2所示。国家和地方对于充电基础设施的大力支持,凸显了其重视程度,推动了充电基础设施市场的发展,也为充电桩运营企业创造了新一轮的发展契机。

图2 国家和地方充电基础设施政策梳理

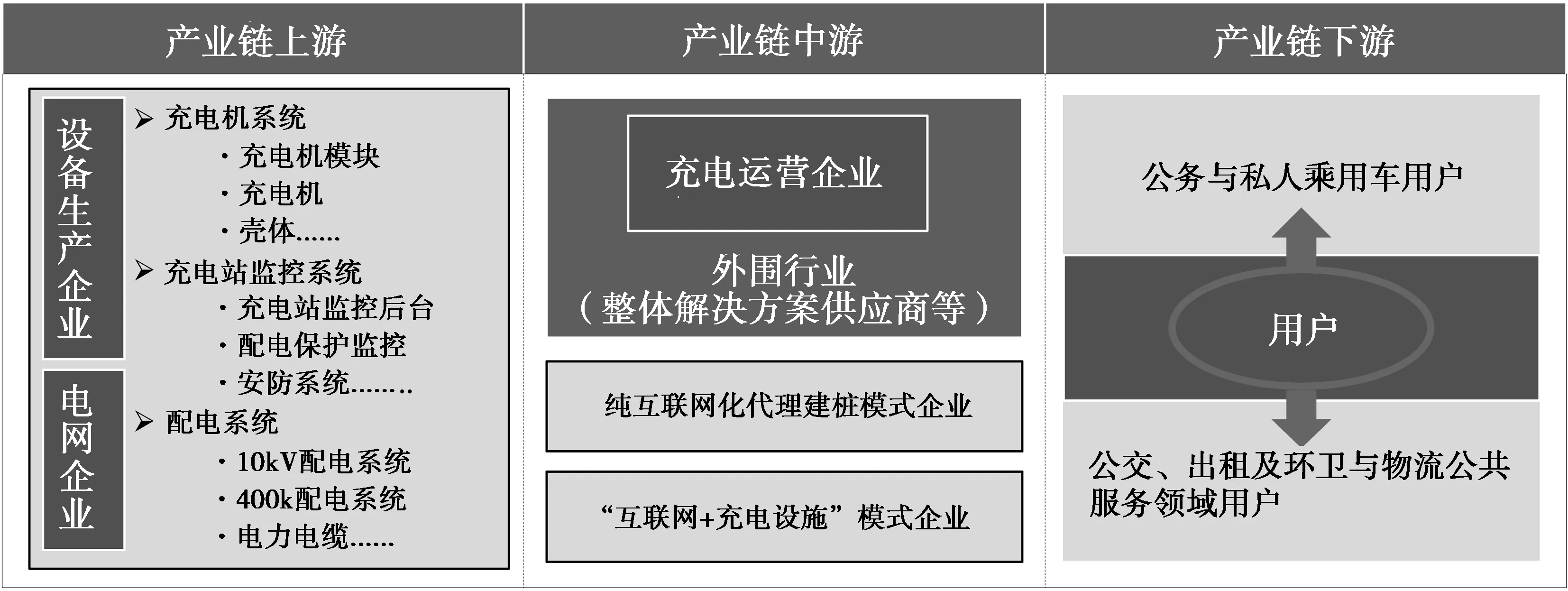

从发展规模角度看,中国充电基础设施建设数量增长强劲。2015年中国累计建成充换电站3600座、公共充电桩4.9万个,在新能源汽车充电基础设施建设的起步阶段,电力企业依然是重要的参与者,其中国家电网、南方电网、普天集团三大央企仍是主力,建设量达到80%[15]。为了推动新能源汽车产业发展,2014年5月国家电网全面开放电动汽车充换电设施市场,各方力量积极参与到充电基础设施产业链的建设中。在此之上,中国充电基础设施产业链加速形成,如图3所示。充电设备、电网企业等产业链上游企业积极在充电桩领域布局,以充电运营企业为代表的产业链中游逐步取得突破性进展,大力推进“互联网+充电基础设施”,提高充电服务智能化水平,提升运营效率和用户体验,用户的体验与反馈进一步促进上游、中游企业的创新与改进。新能源汽车产业的快速发展,促使充电基础设施产业链布局提速,充电基础设施市场蕴含巨大商机。

从未来预期角度看,多部委联合出台的《电动汽车充电基础设施发展指南(2015—2020年)》明确提出到2020年,按照适度超前原则明确充电基础设施建设目标,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,并且对于不同领域、不同地区、不同使用场所方面明确提出了建设目标[16]。各省市按照国家规划、结合地区新能源汽车充电基础设施的需求,提出了“十三五”期间的发展目标和建设规划。

3 中国新能源汽车充电基础设施存在的主要问题

在国家、地方的支持以及各参与方的积极推进下,中国新能源汽车充电基础设施取得了长足发展。但是,目前仍存在一些突出的问题。

3.1 行业层面

目前,充电基础设施仍严重不足,在一定程度上影响了新能源汽车的使用和推广。

图3 中国充电基础设施产业链

首先,充电基础设施整体发展滞后、使用效率低。一方面,充电基础设施发展明显落后于新能源汽车的发展速度。相比于新能源汽车,充电基础设施建设不足,充电网建设滞后,仍是制约新能源汽车推广应用的主要瓶颈之一。截至2015年底,中国新能源汽车保有量达到58.32万辆,各类交直流充电桩仅为4.9万个,充电站3600座。车桩比远远低于实际需求,难以有效满足新能源汽车日常运行要求。另一方面,众多公共充电停车位被非电动汽车所占据,充电位被当作普通停车位来对待的现象时有发生,降低了充电设施的资源配置效率,同时限于大部分充电基础设施缺乏统一的维护以及对充电设施的有效管护机制,综合导致低下的利用率,也增加了新能源汽车消费者的使用负担,甚至动摇了消费者对新能源汽车的信心。

其次,一些地方的配套支撑仍需加强。第一,部分地方政府缺乏对充电基础设施发展的重视,发展路径仍不清晰,配套支持政策也有欠缺,对于部分区域的先进模式推广不足,如万帮充电模式在北京、上海取得了良好的效果,但是仍缺乏有效的推广[17]。第二,权、责、利关系没有处理好,在城市建设及相关规划中对充电基础设施考虑不足,对居民区、社会停车场等安装困难的场所协调推动不够,充电基础设施财税支持政策与电动汽车支持政策不匹配,导致对社会资本吸引力不足[18]。第三,充电网络尚未充分互联互通,已建设的充电桩主要是为满足企业自身的需要,都是独立的“孤岛”,车主在寻找充电桩、支付过程中面临困扰,缺乏有效的信息互通,浪费了很多公共资源。

最后,电力供应缺乏顶层设计。一方面,随着充电基础设施数量增多、规模扩大,大量充电负荷接入配电网,对配电网可靠性提出更高要求,配电网更新迟滞现象仍待解决,并且大规模充电导致电力负荷增加,迫切需要对电网电力增容,电网改造亟需明确责任方。另一方面,充电网与电网仍缺乏有效融合,充电设施的无序建设将会增加电网负担、扩大峰谷差值,随着充电基础设施建设规模的扩大,电网的安全性将受到一定威胁。

3.2 企业层面

创新的商业模式和强大的技术支撑是充电企业发展的两大抓手,而中国企业恰恰在这两方面仍有存在亟待解决的问题。

第一,充电基础设施商业模式不够清晰。一方面,大多数充电运营企业还只是单一的充电业务模式,较难实现盈利,必须借助“互联网+”的思维和条件,探索新的商业模式、盈利点。例如目前充电收费包括充电服务费、电费、停车费等,其中电费和停车费有电网公司和停车场的业主收取,充电设施运营商只能获取充电服务费部分。实际上,随着互联网的发展,充电基础设施的商业价值不仅体现在充电业务本身,完全可以充电桩为入口,基于充电大数据,探索广告、保险、金融等增值服务以获得收益。另一方面,大部分充电运营企业尚未实现规模化,据不完全统计,2015年中国充电桩企业数量已超过300家,数量本就严重不足的充电设施由如此众多的企业分担,每家企业的规模不足可想而知。规模是决定充电基础设施能否盈利的关键,只有实现规模效应,充电运营企业的收入才能大大抵消成本,实现良性商业化运营。

第二,充电设备制造企业对于核心技术掌控不足。一方面,直流充电技术尤其是在功率模块、电子芯片、漏电保护、安全防护等方面仍有差距,换电技术存在电池与车辆连接结构的不稳定性风险、换电机器人精准、协同操作等问题。另一方面,中国企业对于前瞻性技术研发、储备不足,例如车网接入电网(Vehicle-to-grid,V2G)、双向车载充电技术等方面还停留在试验阶段,无线充电技术还需要在国内进行进一步商业推广[5]。

4 中国新能源汽车充电基础设施建设的应对策略

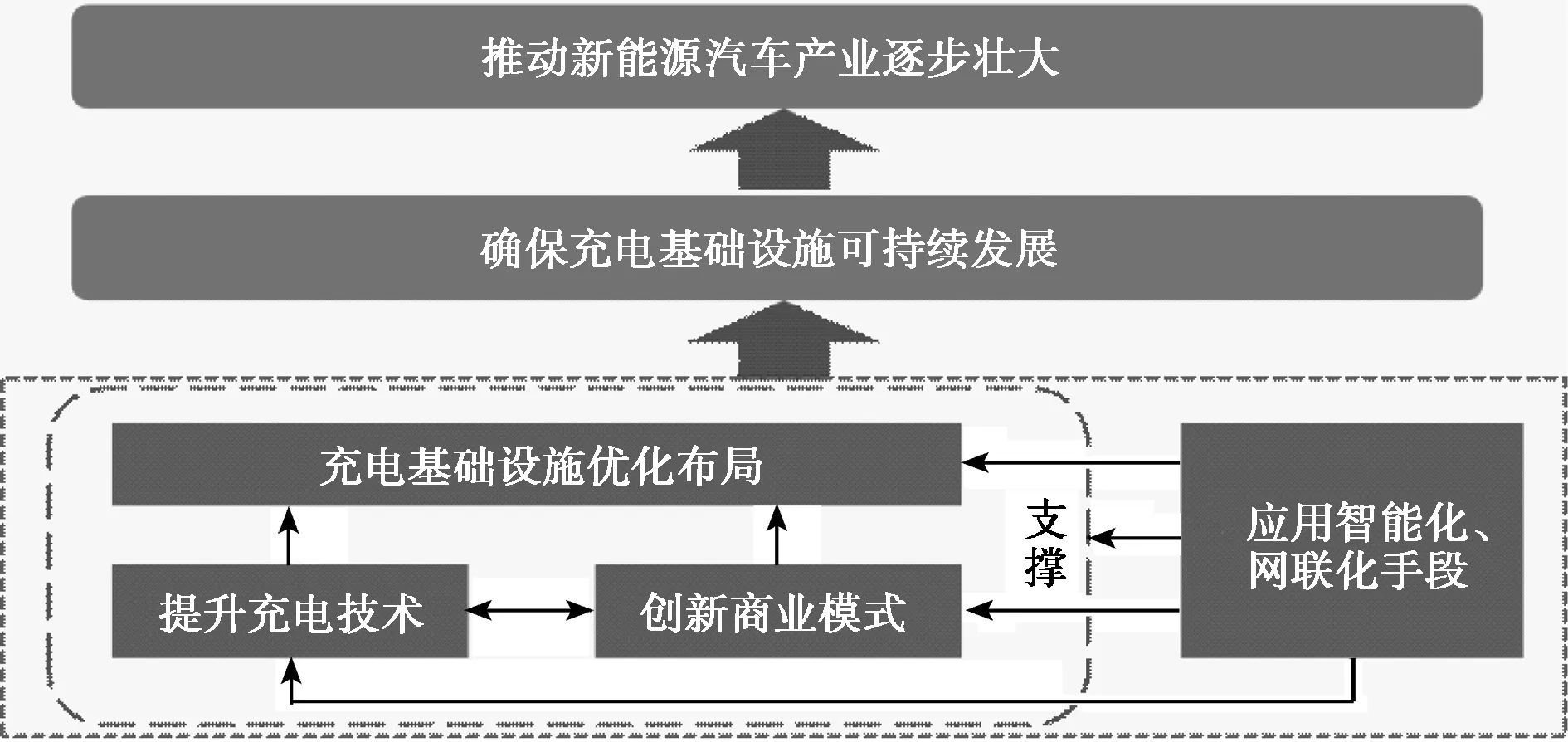

目前,中国政府和行业对新能源汽车充电基础设施问题的重视程度不断提升,将其视为确保新能源汽车产业可持续发展的基本保障,结合当前存在的主要问题,本文分析认为,中国的新能源汽车充电基础设施还将不断提速,并在规划布局、关键技术、商业模式、智能化和网联化建设四个方面着重发力,如图4所示。

图4 中国充电基础设施发展策略

4.1 加紧研究充电基础设施合理布局

第一,对公共基础设施进行前瞻性的动态规划。各个地方需要根据新能源汽车的市场规模和用户的充电需求,结合公共基础设施与新能源汽车的配套比例,公共充电桩与新能源汽车的比例在0.14~0.24[19],优化公共充电基础设施布局。第二,针对不同类别充电桩进行合理布局。由于公共交流充电桩、直流充电桩、充电站的建设成本差异巨大,因此,利用大数据信息按照不同类别需求,规划建设充电基础设施,将在提高新能源汽车充电基础设施利用率的同时,充分利用土地资源配置,降低基础设施建设成本,实现社会效益最大化。第三,推动城市群充电基础设施体系建设。随着生态重塑和产业转移,新一轮城市化建设面临重要契机。在城市群协同效应下,长江中下游城市群、东北城市群、成渝城市群等可以通过优化资源调配,建立区域内统一的充电基础设施标准体系,完善充电基础设施布局规划对于地方发展新能源汽车产业也将具有巨大的推动意义。

值得注意的是,目前市场上销售的大部分电动汽车行驶里程小于300公里,而通用、福特、本田等车企都宣布部署超过300公里的车型,电池容量的改变将极大影响基础设施结构和数量,车桩比也将发生较大的变化。因此,国家、地方应根据用户的充电频率和时间的大数据分析进行系统分析,动态规划和及时调整各类充电基础设施的建设数量,既要避免不敷使用,也要避免过度建设。

4.2 重点突破充电基础设施相关关键技术

一是加快实现无线充电规模化应用。随着新能源汽车的推广应用,无线充电技术受到新能源汽车相关企业和机构的重视。无线充电技术不仅能提高电动汽车的充电效率,使充电更加便捷、灵活,甚至将成为充电技术的变革。中国企业和相关研究机构亟需在无线充电的关键核心技术领域,电池兼容、传输效率、辐射安全等方面加大研发投入,推动产学研联动,提升关键技术掌控能力,实现产业化和商业化突破,打破国外企业的垄断态势。

二是大力发展V2G技术。根据新能源汽车和动力电池技术的发展水平,V2G应用阶段不同,如改善负荷曲线、微电网、与可再生能源发电协调运行等。首先,由于不同的通信接口和协议将阻碍电网的统一协调调度,国家应建立统一的通信协议,用于汽车与电网的交互。其次,国家和地区应建立快速可靠的通信网络,为实时控制提供支撑。最后,积极扩展电网能量管理系统,提升对于数目庞大且分散的新能源汽车纳入电网管理能力。

4.3 全面加强充电基础设施商业模式创新

地方政府应加强对企业的引导。一方面,加大对充电服务模式创新的支持力度,引导更多具有创新能力的经济主体展开充电服务模式创新探索,鼓励更多的社会资源参与充电服务模式创新,并在用地保障、廊道通行等方面给予支持。面向未来电动智慧城市的建设,拉动社会资本拓展多样化的商业模式。另一方面,切实做到规划政策透明、投资盈利预期和公平竞争,通过市场竞争择优选择投资运营主体,为社会资本进入充电基础设施领域创造与国有资本同等的市场竞争平台,确保电力供应满足充换充电设施运营需求,要为充电基础设施接入电网提供便利条件,如开辟绿色通道,限时办结等。

企业应积极创新充电设施建设和运营模式。第一,充电运营企业积极探索通过与整车企业合作,创新建设充电基础设施商业合作模式,最大限度地实现资源整合,互惠互利,如采取线上线下相结合等方式,提供智能充放电、电子商务、广告等增值服务,力争通过大数据分析,为消费者提供精准营销,增加企业的盈利能力,从而提升企业可持续发展能力。第二,大中型充换电站应主动寻求与商业地产相结合的发展方式,如与商超、影院、便利店等商业场所合作为用户提供辅助充电服务,与此同时,具有创新能力的停车充电场地所有者主动进行商业模式创新,争取成为充电基础设施建设和运营模式的主导者。第三,基于私人充电桩的庞大数量以及资源共享、提升使用效率的理念,探寻有效的私人充电桩共享商业模式,实现盘活存量、提高充电桩社会利用效率和充分利用私人充电桩潜在价值的多赢。

4.4 大力推动充电设施智能化、网联化建设

近年来,互联网技术、移动通信技术的迅猛发展,使充电基础设施的智能化、网联化成为重要的发展趋势,这将进一步提升充电基础设施运营效率和用户体验,促进充电设施建设与电网、交通、信息平台等结合,形成智能化网络的整体。

在智能化方面,第一,企业应致力于全面提高充电服务智能化水平,如通过远程系统实时了解充电设施位置和当前使用状态、远程预约,基于充电效率最大化原则,适时推出智能化地锁,避免占位停车现象;对于充满电的车主推送充电实时消息,收取大额超时停车费等。第二,企业可以依托社会化信息服务平台,通过信息技术手段盘活停车存量,据统计,大部分汽车96%的时间处于停止状态[20],因此,企业有效汇总充电需求,合理调配电力资源,将实现电网平稳运行、企业削减成本、用户收益的多赢模式。

在网联化方面,大中城市加快发展智能充电桩网络,且充分鼓励和发挥地方政府的应有作用。首先,各地应大力推进充电新国标的贯彻与旧桩改造实施工程,充电基础设施要做到互联互通,解决充电接口的标准化、上传数据的标准化、结算体系的标准化三大关键问题。其次,地方应努力推动区域内充电桩数据互联互通以及与电网的智能互通,进一步提升充电效率,积极打造全国领先的智能充电服务示范区,为全国范围内实现互联互通建立基础。最后,配电网可以通过充电网络与城市用电分配进行数据交互,根据城市用电负荷的变化合理分配用电资源,做到城市用电和纯电动车用电的相互协调,在保证充足供电的同时,实现削峰填谷、调频、调压、备用的功能,有序充电。

5 结论

充电基础设施是新能源汽车产业的重要支撑,是一种新型的城市基础设施,也是新能源汽车产业衍生的、具有重大商机的全新产业。同时,充电设施的安全性、便捷性,还显著影响着消费者对新能源汽车的接受程度。因此,充电设施建设是事关新能源汽车未来可持续发展的重要环节之一。当前,中国充电设施虽然有了长足的发展,但总体上仍有很多问题,滞后于新能源汽车的普及推广速度。“十三五”时期正值中国加快发展新能源汽车、实现汽车产业转型升级的战略机遇期,充电基础设施问题也必须加强研究、加大投入、加快解决。针对中国充电基础设施目前主要的问题,本文建议:国家尤其是各个区域应重点研究新能源汽车的市场规模和用户的充电需求,系统制定并动态更新充电基础设施的合理布局规划;重点突破无线充电、V2G等前瞻性技术,确保与国外同步进而赶超;充分调配各类资源,积极探索创新型可盈利的商业模式;同时,大力推动充电设施智能化、网联化建设,全面提升充电基础设施运营效率和用户体验。最终,通过充电基础设施的快速稳健建设,支撑并助力中国新能源汽车产业的可持续发展。

[1]HAO H,LIU Z,ZHAO F,et al.Scenario analysis of energy consumption and greenhouse gas emissions from China’s passenger vehicles[J].Energy,2015(91):151-159.

[2]吕志坚,孟捷.国际科技动态跟踪——新能源汽车[M].北京:清华大学出版社,2014.

[3]赵福全,刘宗巍.我国建设汽车强国的行动方向[J].汽车工业研究,2014(10):4-7.

[4]赵福全,刘宗巍,郝瀚,等.中国实现汽车强国的战略分析和实施路径[J].中国科技论坛,2016(8):45-51.

[5]节能与新能源汽车技术路线图战略咨询委员会.节能与新能源汽车技术路线图[M].北京:机械工业出版社,2016.

[6]国务院.国务院关于印发“十三五”国家战略性新兴产业发展规划的通知[EB/OL].(2016-11-29)[2016-12-19].http://www.gov.cn/zhengce/content/2016-12/19/content_5150090.htm.

[7]王燕妮.新能源汽车社会技术系统发展分析[J].中国科技论坛,2017(1):69-75.

[8]王暋辉,王贵斌,赵俊华,等.考虑交通网络流量的电动汽车充电站规划[J].电力系统自动化,2013(7):63-70.

[9]HE F,YIN Y,ZHOU J.Deploying public charging stations for electric vehicles on urban road networks[J].Transportation research part C:emerging technologies,2015(60):227-240.

[10]ASAMER J,REINTHALER M,RUTHMAIR M,et al.Optimizing charging station locations for urban taxi providers[J].Transportation research part A:policy and practice,2016,85:233-246.

[11]徐智威,胡泽春,宋永华,等.充电站内电动汽车有序充电策略[J].电力系统自动化,2012(11):38-43.

[12]国家电网公司营销部.电动汽车智能充换电服务网络建设与运营[M].北京:中国电力出版社,2013.

[13]LÉVAY P Z,DROSSINOS Y,THIEL C.The effect of fiscal incentives on market penetration of electric vehicles:a pairwise comparison of total cost of ownership[J].Energy policy,2017,105:524-533.

[14]Electric vehicles initiative.Global EV outlook 2016[R].International energy agency.2016.

[15]中国汽车工业协会.中国汽车产业蓝皮书[M].北京:社会科学文献出版社,2016.

[16]发改能源.关于印发《电动汽车充电基础设施发展指南(2015—2020年)》的通知.[EB/OL].(2015-10-09)[2015-10-09].http://www.sdpc.gov.cn/zcfb/zcfbtz/201511/t20151117_758762.html

[17]张勇,蒲勇健,史乐峰.电动汽车充电基础设施建设与政府策略分析[J].中国软科学,2014(6):167-181.

[18]张菁菁.电动汽车充电设施建设与发展的多平博弈分析[Z].北京:北京交通大学,2011.

[19]United States Environmental Protection Agency.Midterm Evaluation of Light-Duty Vehicle Greenhouse Gas Emission Standards and Corporate Average Fuel Economy Standards for Model Years 2022—2025[R].Office of Transportation and Air Quality U.S.Environmental Protection Agency.2016.

[20]BATES J,LEIBLING D.Spaced Out:Perspectives on parking policy[R].The Royal Automobile Club Foundation.2012.

(责任编辑 刘传忠)

TheCurrentSituationandCountermeasuresinChineseChargingInfrastructureofNewEnergyVehicles

Zhao Shijia,Zhao Fuquan,Hao Han,Liu Zongwei

(Tsinghua Automotive Strategy Research Institute,State Key Laboratory of Automotive Safety and Energy,Beijing 100084,China)

The constructions and operations of new energy vehicles’ charging infrastructure have great significance for the promotion and application.In recent years,the Chinese charging infrastructure has made some achievements,however,there are still some problems.The overall development of charging infrastructure is lagging behind the growth of new energy vehicles,which makes a constraint to sustainable development of the new energy vehicles industry.This paper analyzes the current situation of global and China’s new energy vehicles charging infrastructure,and expounds the problems from the industry and the enterprise level systematically.Moreover,combined with the future development trend of the new energy vehicles,we present the specific strategies and recommendations to speed up the construction of charging infrastructure.

New energy vehicles;Charging infrastructure;Automotive industry;Intelligentization

科学技术部新能源汽车创新发展战略研究(ZLY2015017),北京自然科学基金项目:“绿色北京”建设背景下的汽车产业链生态效益评价研究(9162008),北京市科委项目:新能源汽车电池技术发展前沿跟踪及预测研究(Z16110800310000)。

2017-02-04

赵世佳(1985-),女,吉林人,清华大学汽车工程系博士后;研究方向:新能源汽车基础设施、汽车强国评价、汽车人才竞争力分析等。

T-9

A

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

儿童时代·快乐苗苗(2017年7期)2018-01-24

中国公路(2017年14期)2017-09-26

商业会计(2017年11期)2017-07-21

瞭望东方周刊(2016年40期)2016-11-02

作文大王·低年级(2016年4期)2016-04-18

决策探索(2014年21期)2014-11-25

科学大众·小诺贝尔(2009年12期)2009-07-21

小学生导刊(高年级) (2006年6期)2006-06-27