上市公司现金持有价值的实证分析

——基于机械、设备、仪表行业的数据

2017-12-07 11:18:47庄士英

市场周刊 2017年11期

庄士英

上市公司现金持有价值的实证分析

——基于机械、设备、仪表行业的数据

庄士英

在这个“现金为王”的时代,企业持有的现金对于经营管理尤为重要,但是对于现金价值的衡量依然难以解决,而且不同的理论对现金持有价值的研究定论并不一样。目前国内外的研究大多集中在现金持有量上,即持有多少现金能实现持有价值的最大化。本文基于股东立场,从资本市场的角度来研究企业持有现金的价值。

文章选取2013年~2014年上海证券交易所和深圳证券交易所的机械、设备、仪表行业400多家公司的数据,然后建立实证模型,运用线性回归的方法研究了现金价值、现金持有水平和财务杠杆的关系;最后得出现金持有水平越高的公司增持的现金边际价值会越低,高杠杆公司比低杠杆公司的现金边际价值要低的结论,最后提出相应的政策建议。

现金价值;股东权益;财务杠杆

一、引言

现金作为企业经营运作必不可少的工具,在企业日常经营中的重要性日渐突出,现金的持有价值也渐渐被企业关注。一方面,拥有现金可以使企业降低融资成本,加快资金的运转速度;但是另一方面,企业必须付出一定的成本来获取现金,而且闲置的现金不会产生收益,因此也会导致企业丧失潜在的投资机会,增加了机会成本。

目前国外研究文献侧重于超额现金对现金持有价值的影响,集中研究现金持有量的多少对公司价值的影响以及在信息不对称的情况下对企业现金持有价值的影响,对宏观经济状况以及外界的影响研究较多。

国内对现金价值的研究都是从股权结构,资本结构以及现 金的持有量方面来对现金价值做出研究,但是基于股东的角度分析现金持有价值的较少,所以本文选择股东的角度来进行分析。

本文以我国上市公司的机械、仪表、设备行业的数据作为样本,借鉴国外的研究模型,立足于具有中国特色的资本市场,来研究我国上市公司的现金持有价值与账面价值的差距,以及对股东的影响,具有一定的理论和现实意义。

二、实证研究

(一)样本选择与数据来源

本文选取了2013-2014年沪深两市的机械设备仪表行业A股上市公司作为研究样本,为了使数据更具可靠性,删除ST,*ST的公司、金融类和公用事业类公司、上市时间未满一年的公司后共选取了229家样本。

本文所选取的数据主要来源于国泰安金融经济信息数据库,新浪财经网,深圳证券交易所官网,上海证券交易所。本文的数据筛选和分析使用的工具是Excel和spss17.0软件。

(二)变量定义

1.因变量

因变量MVi,t代表企业市场价值总值;

2.自变量

(1)Ei,t在本文中表示为EBIT扣除非经常项目后的息税前利润,本文选取息税前利润作为自变量,原因在于该变量不用考虑所得税和利息对现金持有价值的影响,减少了干扰项。

(2)Ii,t,为企业支出的利息费用,计算方法为,Ii,t= 利息支出-利息收入;

(3)NAi,t,为非现金的资产账面价值之和,本文用的是总资产减去现金及现金等价物来算得这个变量;

(4)Di,t,为企业当年发放的现金股利;

(5)Li,t,为企业负债的账面价值;

(6)Ci,t,为企业的现金持有量,计算方法为,Ci,t-1= 现金资产+ 交易性金融资产。更具体的说是 Ci,t=Ci,t-1+dCi,t,该公式表示的是将本期期末持有的现金分成上期持有的现金以及本期比上期多持有的现金,有利于现金的分项分析。

残差项为 εi,t;其中,C(t-1)代表第 t-1 期的现金持有水平,Ci,t-1/BVi,t;dc 代表第 t期现金持有水平的变化,dCi,t/BVi,t;(BVi,t表示股票市场总值);D、E、I、L、NA分别代表现金股利、息税前利润(EBIT)、财务费用、负债和非现金资产,且均经过标准化处理。

(三)研究假设

首先,我国资本市场尚不完善,缺陷较多,这会使得投资者进行投资获取的信息较少,影响投资者的正常判断以致损害其利益,导致资本市场的融资渠道不顺畅;其次,在资本市场发展的初期,我国的法律体系不像西方发达国家那么完善,因此我国上市公司会因为避免风险而选择持有大量的现金,这可以用“预防性动机”理论来解释;再者,我国上市公司缺乏优秀的经理人,导致治理水平普遍较低,因此代理问题屡见不鲜,而较高的代理成本又会使得企业原持有的现金丧失了价值。另外,和西方发达国家不同,我国上市公司的国有股权所占比很大,多数为国家所控制,一些国企经理人一般会追求私利,持有大量现金并且滥用现金,出现在职消费的问题,与股东的利益相违背,社会责任感不强,使得中小股东的利益受损。

本文选择用现金的边际价值来衡量上市公司现金的持有价值。一般情况下,如果企业持有的现金边际价值经过计算小于其账面价值,那么可以判断该持有现金的价值不具有正面效应,反之,则可以判断企业持有的现金价值具有正面效应。而且由于我国代理问题较为严重,因此预测我国企业的现金会具有负面价值效应。在日常经营活动中,企业会通过外部融资来获取一定量的经营活动中需要的资金,企业如果持有的现金比例较低,它就会通过外部融资来解决这个问题,而持有现金比例高的企业相对会需要较少的外部融资,然而,外部市场融资总会存在看得见和看不见的成本,此时现金的边际价值可能大于1。但是,随着企业慢慢地壮大,经营规模的扩大,它所持有现金比例会增长,企业从外部获取资金的需求就降低了,而且这样的闲置资金会导致资金的成本增加,这样的话企业现金持有的边际价值显著小于1。

企业的资金获取的方法有两种,一是向股东融资,二是向债权人融资,但是他们的收益方式不一样。企业给股东的通常是由于公司的盈利而给出的分红,企业给债权人的却是在借入资金时与其约定好的利息,由于两者取得收益的途径不一致,势必导致两者的利益相违背。因此,企业向债权人获取的资金较多时,即财务杠杆较高时,企业持有的现金所获得的收益可能给债权人而不是股东,这样股东的利益就会被损害。相反,如果企业向债权人获取的资金较少时,即不存在较多需偿还的债务,那么企业如果有多余现金就会用于更多有收益的项目,为股东增加利益。综上所述,持有现金的边际价值随着企业持有现金水平的增加而降低。由此提出:

假设一:站在股东的立场上,现金边际价值随企业持有现金水平的增加而下降

Myers(1977)指出,财务杠杆比例较高的公司会几乎丧失外界对其的信任从而会面临缺少资金的情况,这是因为如果一个企业存在债务偿还的风险时,企业获得的盈利是由债权人和股东共同享有的,如果企业从债权人那里获得的资金多,即财务杠杆比率较大,那么这部分的投资所带来的收益主要归债权人所得,而股东获得的收益几乎没有,因此股东可能减少投资额。另外,从代理成本理论可以分析得出,财务杠杆比率比较高的公司,从外部融资的难度大于财务杠杆低的公司,因为财务杠杆高的公司所欠的债务较大,外部债权人会对该公司的盈利性做出考量,要求更高的收益,从而也需要付出更大的代价来为债权人做出保障。而财务杠杆较低的公司更容易获取债权人的信任。由此判断高杠杆公司的融资成本高于低杠杆公司。因此其现金持有价值低于低杠杆公司的现金持有价值。由此提出:

假设二:对股东来说,高杠杆公司比低杠杆公司的现金边际价值要低。

(四)模型构建

本文设计的实证模型是在Faulkender和Wang(1976)的模型基础上建立的,由于Faulkender和Wang的模型中涉及的因变量是超额收益率,即 ri,t-RBi,t,该公式表示第 t年实际收益率减去基准投资组合的收益率。该公式中的自变量选取的是以下一些,Ci,t为公司 i在 t年期末的现金持有量;Ii,t表示财务费用;Ei,t为扣除非经常项目后的息税前利润;Di,t为第t年度的现金股利;NFi,t,表示的是该公司t年的净融资金额;Li,t为t期末的市值财务杠杆,计算公式为负债合计/普通股权益市值。Mi,t为公司i在t期末的普通股权益市值。为了消除规模的影响,所有自变量(除Li,t外)都除以上一期期末的普通股权益市值进行标准化。

Faulkender和Wang(2006)的实证模型从纯理论的角度看是完美的,但是运用到中国上市公司就出现了问题,他们选取美国的企业从20世纪70年代起的数据来作为实证样本,然而,美国的资本市场发展速度快,我国资本市场的发展速度远远不及美国,同时我国的资本市场起步较晚,并不十分完善,市场监管也没有美国的规范,许多报表数据披露不完全、不透明,所以如果选取上述模型,则Ri,t-RBi,t作为因变量回归的效果会是不显著的。

因此本文基于假设一,构建的模型为:

下标中的i和t分别代表第i个股票和第t年;

dX表示X变量在第t年相对于第t-1年的变动,其公式为:

dX=Xt-Xt-1;

使用模型的因变量是MVi,t,也就是公司的总市场价值(等于股价乘以股本数加上负债的账面价值);

为了消除规模的影响,因变量和所有的自变量都除以当期股票的资产净值(Book Value,BVi,t)进行标准化。

为了验证假设二,本文构建如下模型:

这个模型中的变量与上述模型一的变量定义是一样的,这个模型中以Li,t来衡量财务杠杆的高低,为了检验假设二,需要交叉项的系数是否小于0,如果小于0,则假设2成立。

(五)回归分析

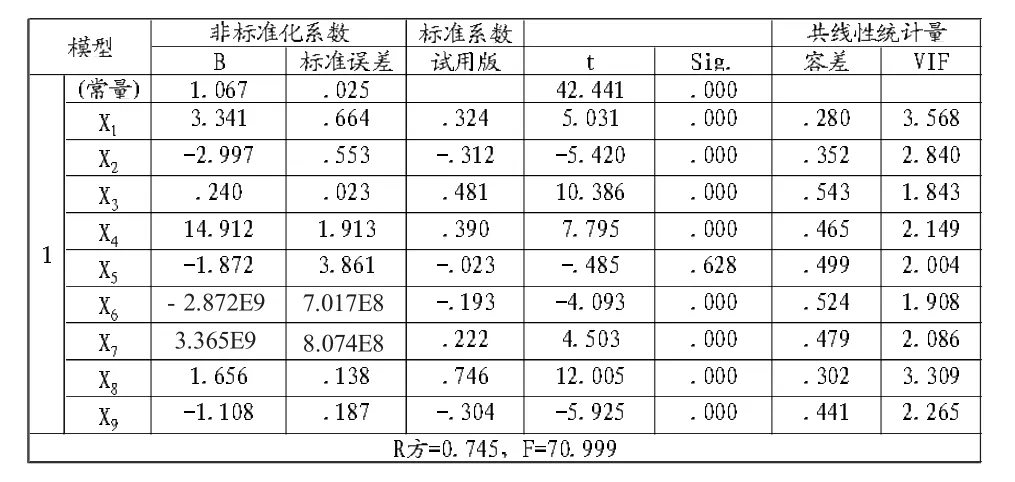

表1 模型一回归分析

从表1和表2可以看到,R2的值分别为0.745和0.732,接近于1,说明模型解释力度高,通过F检验,模型具有统计学意义。变量的VIF小于5,说明变量之间不存在多重共线性,对模型解释力度高,且系数B、T同为负数,且Sig.小于0.05,说明因变量与自变量之间显著负相关。

三、建议

上述结果表明在我国机械设备仪表行业的上市公司不太重视投资者的利益,该行业虽然拥有较多的现金流,但是持有的现金价值并不高,也并不会以现金的形式分发给投资者,这样的结果对投资者的利益产生了不利的影响。因此为了减少机械设备仪表行业的上市公司持有的现金市场价值的折价,使得现金的持有价值最大化,本文提出如下建议:

(一)寻找有能力的经理人

由于机械设备仪表行业的经营模式固定,管理方法无创新等不足,导致代理问题严重,因此要寻找真正有能力的经理人,从根源上解决代理问题。由上述的实证结果可以看出,对股东来说,企业的现金持有水平越高,现金的价值越低,且多持有1单位的现金,现金的价值减少0.235元,贬值程度相对较大。考虑到机械设备仪表行业的特殊性,这是一个在中国资本市场中存活已久的制造业,因此企业在经营管理时政治色彩较浓厚,持有现金的比例较高,这样对股东是不利的,因此为了维护股东的利益,发挥现金的价值,企业可以对管理层增发股票,使得管理层的利益与股东利益一致,将现金的价值发挥到最大。

(二)加强现金管理

该行业的上市公司应该加强对现金的管理。由上述的实证分析可以看出,该行业的现金持有量比较多,现金价值却不高,因此不能盲目增持现金,而是要完善现金管理制度,在保持现金流平稳的同时要不使得现金原有的价值丧失,要让现金保值增值。

(三)拓宽融资渠道

由于本文对假设2进行了验证,其结果显示高杠杆对企业的现金持有价值有负面影响,因此企业不要局限于固有的融资途径,要减少融资成本,减少负债,对企业内部的大额现金支出严加把控。企业要运用多种方式来获取资金,如向银行贷款,取得担保信用贷款,发行债券,增发股票等。

(四)加大对投资者的保护

要加大对投资者的保护力度,因为该行业的代理问题普遍存在,股东与代理人的利益不一致时会导致代理问题,从而使得投资信息不健全使企业的价值降低,因此保护中小投资者的利益,一方面也正是间接的对管理层的监控,防止其滥用现金,损害公司利益。

(五)信息透明化

我国的资本市场萌芽于20世纪70年代,由于发展时间较晚,因此资本市场的很多交易制度并不规范,这种现状使得上市公司的融资受到很大约束,要破除这样的约束就必须完善上市公司的信息披露制度,使得投资者和上市公司之间的信息保持通畅,强化信息的透明度,从而降低融资成本,发挥现金的最大价值。

(六)借鉴发达国家的经验

西方发达国家的上市公司治理经验丰富,对现金运营与把控比较规范,因此我国机械设备仪表行业对于现金的管理可以借鉴发达国家,实行多方位的监督与制衡,对现金所运用的范围严加管理,制定合理的规章制度来规范公司所有高层对现金的使用。由于该行业的特殊性,使得监管比较困难,所以更应该重视对现金使用的监督,提升现金的持有价值。

[1]Huili Zhang,Zhengfei Lu,Ran Zhang,Guohua Jiang.Insider Ownership,Subsidiary Cash Holdings,and Economic Consequences:Evidence from Listed Chinese Companies[J].Emerging Markets Financeamp;Trade,2015,(51):1-2.

[2]张兆国,郑宝红,李明.公司治理、税收规避和现金持有价值[J].南开管理评论,2013,(18):1.

[3]黄蕾.公司治理、环境控制权和现金流权分离与现金持有价值[J].财务与会计,2011,(32):1-2.

[4]谢广霞.融资约束、股权性质与上市公司现金持有价值[J].商业研究,2015,(03):1-2.

[5]汪东红,王海刚.现金持有量对上市公司价值影响的实证分析[J].财会月刊,2013,(20)4-6.

F832

A

1008-4428(2017)11-138-04

庄士英,女,江苏武进人,大专,中级会计师,江苏省常州市武进区南夏墅街道社区卫生服务中心,研究方向:理财学,会计实务。

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

经济技术协作信息(2018年4期)2019-01-23 07:18:30

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

商周刊(2017年23期)2017-11-24 03:23:53

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

中国卫生(2015年8期)2015-11-12 13:15:24