生物基降解塑料行业现状

2017-11-30 07:43:39黄险波王伟伟曾祥斌

合成生物学 2017年6期

黄险波,王伟伟,曾祥斌

金发科技股份有限公司,广州 510663

生物基降解塑料行业现状

黄险波,王伟伟,曾祥斌

金发科技股份有限公司,广州 510663

发展生物基降解塑料不仅有利于解决“白色污染”问题,同时对减少碳排放以及削弱对石油资源的依赖有重要意义。从产业化角度出发,综述了合成生物基降解塑料产业链现状,系统介绍了聚乳酸(PLA)、聚羟基脂肪酯酸(PHA)、聚丁二酸丁二醇酯(PBS)及聚对苯二甲酸-己二酸丁二醇酯(PBAT)几种重要的合成生物基降解塑料的产业链现状,分析了合成生物基降解塑料的发展趋势及前景。

生物基降解塑料;聚乳酸;聚羟基脂肪酯酸;聚丁二酸丁二醇酯;聚对苯二甲酸-己二酸丁二醇酯

塑料自20世纪发明以来被大量使用,给人类生活带来极大便利。同时,大量废弃塑料也造成了严重的环境污染。据统计,目前全球每年使用的塑料量约4亿吨,年复合增长率约8.4%,截至2015年年底,全球已累计产生63亿吨塑料垃圾,预计2050年将增至120亿吨[1]。

目前,塑料的主要原料来源于石油,作为不可再生资源,石油的储量越来越低。根据美国《油气杂志》的统计[2],预计2016年年底全球石油储量为2254.6亿吨,储采比仅为57.6。同时,每年大量的石油消耗带来了高二氧化碳排放,引起全球气候变暖,严重破坏着人类的生存环境。

生物基塑料是指其全部或部分原料采用可再生天然资源的高分子材料,因此,生物基降解塑料兼具降解和生物基来源的特点和优势,不仅能使塑料垃圾减容、减量,而且作为有限的、不可再生的、日渐减少的石油资源的补充替代品具有重要意义,有利于可持续发展战略的实施;从更深远意义上讲,可以减少碳排放,应对全球气候变暖,保护人类生存的环境。

生物基降解塑料作为一个新兴的、具有巨大经济和低碳生态意义的产业,已经成为全球研发和推广的热点。

1 全球生物基降解塑料市场规模

生物基塑料中不可生物降解的商业化品种很多,如生物基聚乙烯(Bio-PE)、生物基聚对苯二甲酸乙二醇酯(Bio-PET)、生物基聚对苯二甲酸丙二醇酯(Bio-PTT)、尼龙11、尼龙12、尼龙1010、尼龙610、尼龙10T等;可以生物降解的商业化品种主要是聚酯或共聚酯类高分子材料,如聚乳酸(PLA)、聚羟基脂肪酸酯(PHA)、生物基聚丁二酸丁二醇酯(Bio-PBS)、生物基聚丁二酸-己二酸丁二醇酯(Bio-PBSA)、生物基聚对苯二甲酸-己二酸丁二醇酯(Bio-PBAT)、聚对苯二甲酸-癸二酸丁二醇酯(PBSeT)等。

据欧洲生物塑料行业协会分析[3],2016年全球生物塑料占塑料年产量(约4亿吨)的1%,随着新产品新应用的增加,预计未来5年全球生物塑料的生产能力将从2016年的416万吨增长到2021年的610万吨,其中生物基降解塑料的产能将从2016年的96.4万吨增长到2021年的126万吨。

2 生物基降解塑料单体产业化现状

作为第一代成熟的技术,生物基降解塑料所用的生物基单体主要由含糖或淀粉较高的植物(如玉米、甘蔗等粮食作物)发酵制成。据统计,2014年全球用于种植生物基塑料原料的土地为68万公顷,约占农业用地的0.01%。该技术涉及粮食安全,与民争粮、与粮争地问题限制了生物基原料的发展。目前技术发展的方向是使用非粮作物,如以玉米秸秆和甘蔗渣等木质纤维素作为原料,使生产生物基单体的原料得到保障,同时降低原料成本,使生物基单体的成本亦下降。目前技术上成熟的降解塑料的生物基单体有丁二酸、乳酸、丁二醇、丙二醇等。正在产业化的品种中特别值得注意的是呋喃二甲酸(FDCA)或呋喃二甲酸二甲酯(FDME),其产业化技术的突破将对聚酯行业产生重要影响。

2.1 丁二酸

丁二酸又称琥珀酸,是应用优秀的C4平台化合物,可以合成很多其他化合物,广泛用于医药、食品、香料、农药、燃料及塑料行业。在生物基降解塑料领域,可以用于合成PBS、PBSA及聚对苯二甲酸-丁二酸丁二醇酯(PBST)等产品。

生物基丁二酸的产业化最近几年刚刚兴起,其最早的技术由杜邦(Dupont)开发,2010年转让给BioAmber,BioAmber在2013年建成全球首套生物基商业化规模装置,后又与三井成立合资公司,其他公司如BASF、Myriant和DSM也分别以独资或合资的方式开展生物基丁二酸项目[4]。目前全球生物基丁二酸产能已成功投产约7万吨,另有20多万吨产能在规划布局中,生产技术已经相当成熟,待市场需求量增加后,各企业随时可以扩产。

全球生物基丁二酸主要生产企业及产能如表1所示。BioAmber 2012年在法国完成第一套商业化装置后开始以合资方式积极在全球部署生物基丁二酸项目。BioAmber/Mitsui在加拿大的工厂,BioAmber占70%的股份,2013年完成首期建设,2015年完成3万吨/年的产能,为目前全球最大的装置;在泰国的工厂,BioAmber占70%的股份,其生产的生物基丁二酸独家供应给PTT MCC Biochem公司,生物基丁二酸计划产能为6.5万吨/年,但是由于PTT MCC Biochem公司的目标是用其生产PBS,目前仅建有2万吨/年PBS产能,且在市场推广进行中,所以6.5万吨/年的产能能否顺利建设尚属未知;此外,BioAmber/Mistsui还计划在北美建设第二套生物基丁二酸生产装置,预计产能为7万吨/年,计划在2018年年底完成施工;同时,BioAmber还有意向与韩国CJ CheilJedang合作在中国建设产能3.6万吨/年的装置,加速其在中国及亚洲市场的渗透。

表1 全球生物基丁二酸主要生产企业及产能

Myriant于2013年在美国普罗维登斯湖启动1.36万吨/年的生物基丁二酸生产装置,后有计划扩产到7.7万吨/年,但此后一直无消息。Myriant曾考虑与中国蓝星在南京建设11万吨/年的装置,但目前也无进一步相关消息。

Reverdia是由荷兰皇家帝斯曼集团(DSM)和法国罗盖特公司(Roquette)组建的合资公司,其于2012年年底在意大利卡萨诺斯皮诺拉产能1万吨/年的生物基丁二酸项目投产,该公司独特的低pH值发酵技术有别于其他生产企业。

Succinity GmbH是由巴斯夫(BASF)和CSM旗下普拉克(Purac)组建的合资公司,其于2013年在西班牙巴塞罗那产能1万吨/年的生物基丁二酸项目投产,后续准备依据市场情况再扩产,该公司生产技术为丁二酸厌氧螺菌,通过自然发酵生产丁二酸。

我国生物基丁二酸尚在研发阶段,无规模化的商业装置。

2.2 乳酸

乳酸有两种同分异构体,左旋乳酸(L-乳酸)和右旋乳酸(D-乳酸),其中由L-乳酸得到的聚乳酸PLLA不耐热,而D-乳酸合成的聚乳酸PDLA耐热性能良好。用于高分子聚合级的乳酸需要光学纯度较高,通常在99.5%以上,纯度较低(如97%以下)不能直接用于合成高分子的聚乳酸材料[5]。

乳酸有化学合成法和生物法两种生产方式,但化学法生产的乳酸为消旋型乳酸,只能用于对光学纯度没有要求的领域;工业生产乳酸主要是通过微生物发酵法,利用细菌将糖发酵为乳酸。2014年全球乳酸需求量约为35万~40万吨,主要以L-乳酸为主,纯D-乳酸需求量仅为2000吨,原因在于D-乳酸发酵产率低,高纯度的D-乳酸成本及价格为L-乳酸的2~3倍。

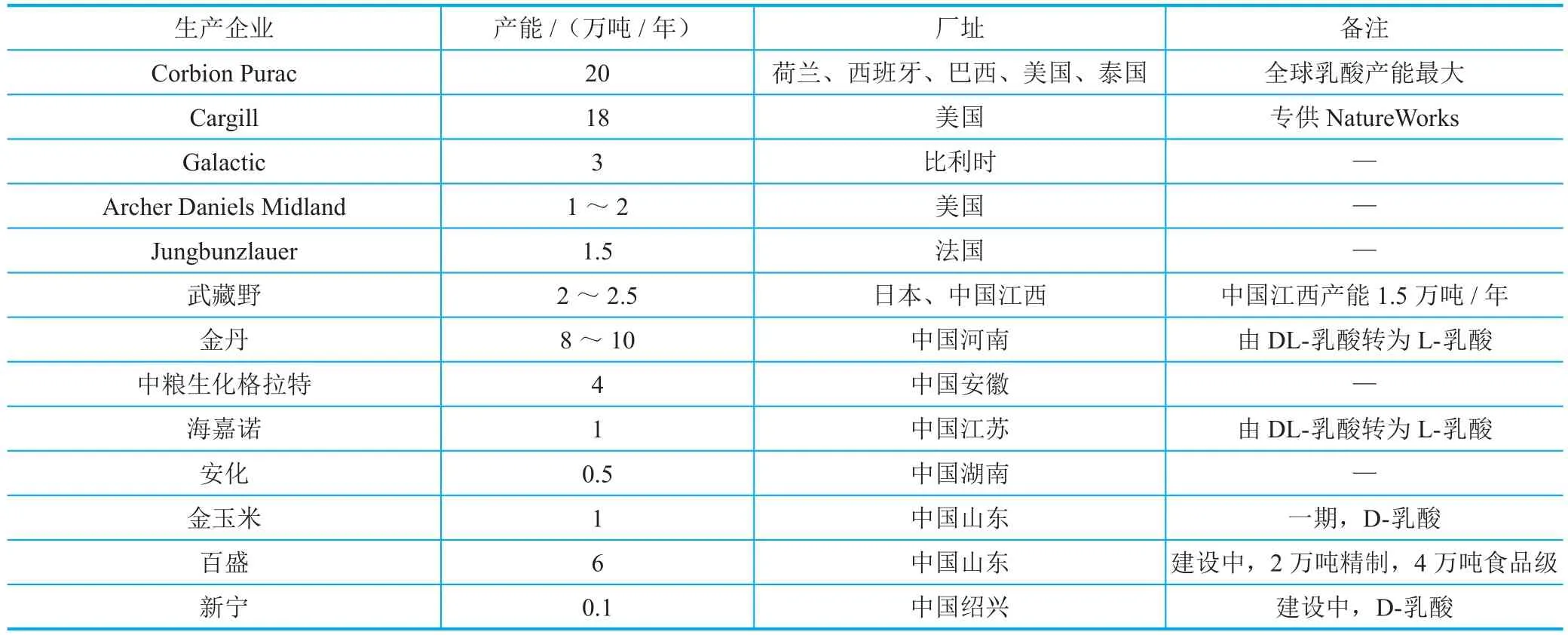

2014年全球乳酸总产能为60万吨/年,为产能过剩行业,目前全球乳酸主要生产企业及产能如表2所示。Corbion Purac产能20万吨/年,为全球最大生产企业。第二大企业Cargill产能18万吨/年,但其产品专供旗下子公司NatureWorks使用,不对外销售。我国乳酸产能约20万吨/年,为国内需求及出口量的两倍,产能过剩严重,数十家企业停产或倒闭,2014年后新上项目除山东百盛生物科技生产L-乳酸外,另外两家金玉米与新宁均为D-乳酸生产企业。全球乳酸需求量每年增长约10%,预计未来几年生产过剩现象将继续存在,国内新上生产企业经营销售情况不容乐观。

表2 全球乳酸主要生产企业及产能

2.3 丁二醇

丁二醇(BDO)是一种重要的精细化工原料,全球产能近400万吨/年,但生物基BDO的生产技术发展较为落后,目前全球规模化装置已建成的只有1套,如表3所示。

Genomatica直接拥有生物基BDO生产技术,采用向主要化学品公司授权其工艺技术、合作伙伴负责投资和经营并向其支付专利费用的运营模式。Novamont于2012年在阿德里亚成立全资子公司Mater-Biotech,该公司采用Genomatica技术,直接通过发酵工艺以糖为原料生产生物基1,4-丁二醇。与常规BDO相比,生产生物基BDO将节省50%的温室气体排放,该工厂于2016年建成,产能为3万吨/年。

BioAmber计划在北美建设生物基BDO/四氢呋喃(THF)装置,产能为10万吨/年,计划在2018年年底完成施工。BioAmber与Vinmar International签订为期15年的合同,试车成功后,生产的所有生物基BDO独家销售给Vinmar International,同时还规定对于未来第二套的生物基BDO工厂,Vinmar International在投资及采购方面都拥有优先权。

BASF于2013年成功采用Genomatica技术合成出生物基BDO,BASF曾表示愿意用该技术建一套年产5万吨的装置,但目前未有后续消息。

Myriant采用Johnson Matthey Davy Technologies(JM Davy)的技术以生物基丁二酸为原材料生产出生物基BDO,其是在JM Davy的工厂使用Myriant公司提供的原料采用JM Davy的工艺进行生产的。将两家公司的技术结合后,生物基碳的使用效率达87%,比Genomatica直接发酵法的碳使用效率高。Myriant曾有意向在亚洲建立6.5万吨/年的生物基BDO项目,但一直未有后续消息。

表3 全球生物基丁二醇主要生产企业及产能

2.4 FDCA

2004年,美国能源部针对目前石油基的300多种产品,寻找到30种对应的重要生物基来源平台化合物,在此基础上,进一步筛选出12种被认为最有可能实现石油基替代的生物基平台化合物。FDCA是12种平台化合物中唯一一个具有芳环平面、刚性结构的生物基来源平台化合物,其主要用于替代石油基的八大基础平台化合物(三苯三烯一炔一萘)中的苯环系列。Dupont 2011年收购Genencor开发的从玉米和生物质中提取果糖再高效转化成FDME结构单元的新技术,最新的公开消息是正在使用FDME及生物基丙二醇Bio-PDOTM生产新型聚酯聚呋喃二甲酸丙二醇酯(PTF)。

推测FDCA或FDME也可以替代对苯二甲酸(PTA)用于制备新型可生物降解共聚酯,如聚呋喃二甲酸-己二酸丁二醇酯(PBAF)、聚呋喃二甲酸-癸二酸丁二醇酯(PBSeF)、聚呋喃二甲酸-丁二酸丁二醇酯(PBSF)等。

3 生物基可降解塑料产业化现状

目前全球市场上主要商业化使用的生物降解塑料有PLA、PHA、PBS及PBAT。其中PLA和PHA为100%生物基降解塑料,PBS和PBAT采用部分或全部生物基单体生产生物基降解塑料。

欧盟立法,部分塑料袋需有一定的生物基碳含量。2015年,法国通过关于绿色增长的法律,规定2017年1月1日开始,用于超市果蔬袋及商业邮件的塑料包装必须以生物基材料制成,此外,对可降解袋和可堆肥袋中材料的生物基碳含量也有严格限制,规定其生物基碳含量从2017年的30%逐渐增长到2025年的60%。意大利也拟推出相关规定,从2018年开始超市购物袋及果蔬袋用塑料包装材料生物基碳含量必须在40%以上。这将促使目前市场上部分石油基生物降解塑料转向生物基降解塑料。

3.1 PLA

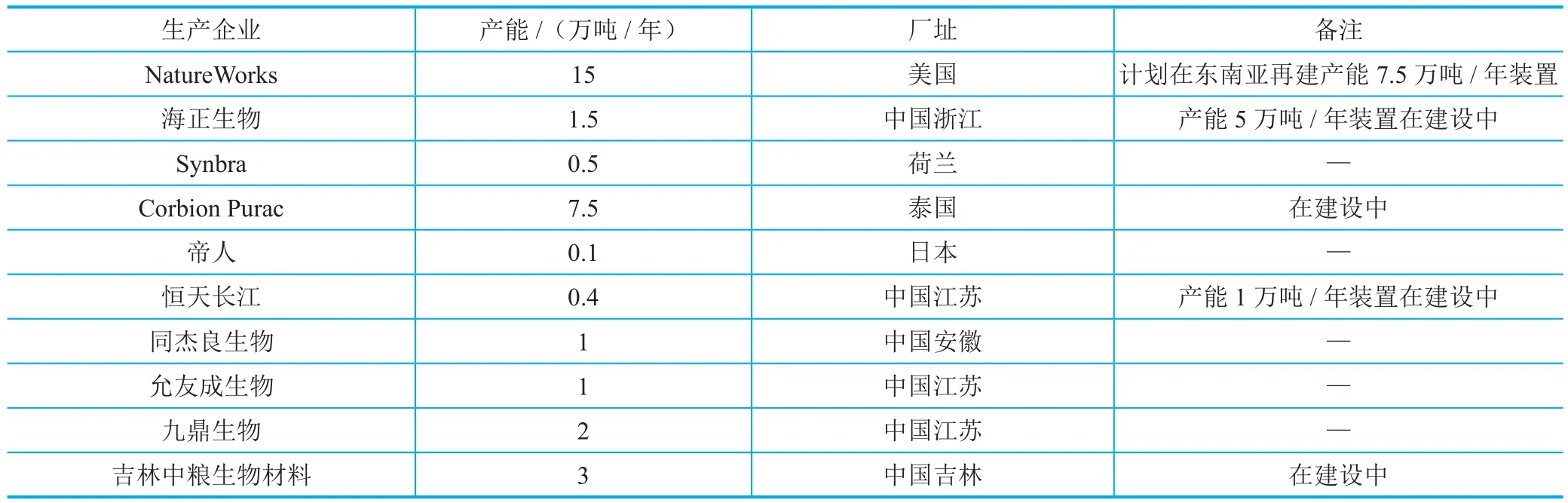

PLA在合成上通常采用两步法,第一步先将乳酸分子环化得到丙交酯,第二步将丙交酯开环聚合得到PLA。之前PLA在全球规模化装置不多,最近国内外企业开始扩产,产能如表4所示。全球PLA产能排名第一的NatureWorks产能为15万吨/年。排名第二的海正生物2015年产能为1.5万吨,2016年开始建设产能5万吨/年的装置。Synbra采用Sulzer的设备在荷兰有0.5万吨/年的产能。全球乳酸产能最大的Corbion Purac也宣布计划在泰国建1套产能为7.5万吨/年的装置,该公司可生产高纯丙交酯,目前市场上除NatureWorks外其余各企业基本均在该公司采购丙交酯。长江化纤被收购后改名为恒天长江生物材料有限公司,原有设备产能0.4万吨/年,在建项目为1万吨/年产能。同杰良生物和允友成生物各有1万吨/年的产能,九鼎生物有2万吨/年的产能。吉林中粮和安徽恒鑫环保新材料有限公司、内蒙古阜丰生物科技有限公司于2015年7月成立吉林中粮生物材料有限公司,在建3万吨/年的产能装置。

表4 全球聚乳酸主要生产企业及产能

3.2 PHA

PHA是聚羟基脂肪酸酯类材料的总称,是由细菌在特定的条件下将淀粉或纤维素等原料合成的细胞内聚酯。从20世纪80年代开始生产,到现在已产业化的有4代产品。由于生产工艺及纯化复杂,目前PHA价格偏高,主要用于高端的包装、药物释放传输载体及医用植入器械领域,这也导致了PHA产能在生物基可降解塑料中属于偏少的一类。

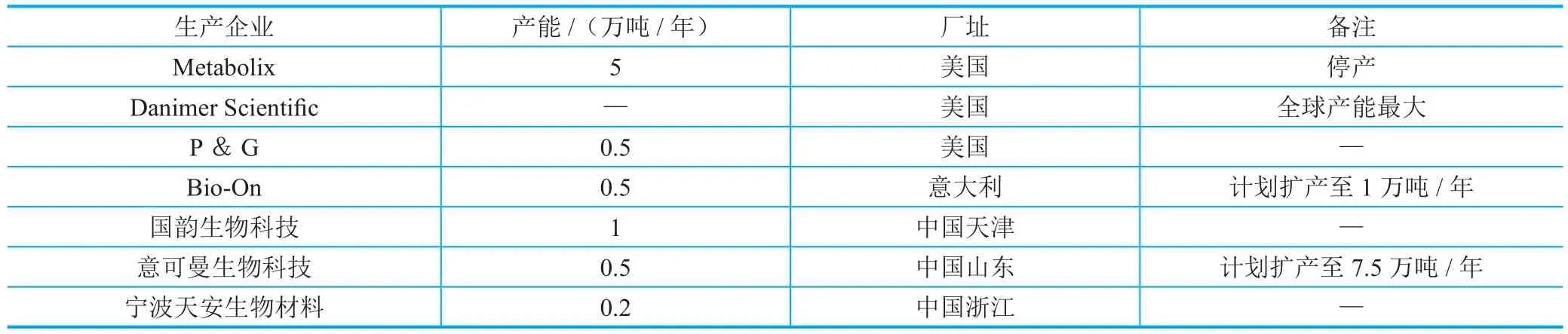

全球PHA主要生产企业及产能如表5所示。Metabolix与ADM的合资企业Telles在美国爱荷华州拥有产能为5万吨/年的PHA生产装置,由于业绩不好,2012年ADM公司撤资,Metabolix在美国停止生产,近期有计划重启在美国的生产。Danimer Scientific前身为Meredian Holdings Group Inc.,目前为全球最大的PHA生物塑料生产企业,实际产能不详。美国P&G有0.5万吨/年的产能。意大利Bio-On以甘油为原料生产PHA,一期产能为0.5万吨/年,计划扩产至1万吨/年。

我国PHA研发及产业化处于世界的前沿[6],天津国韵生物科技产能1万吨/年,深圳意可曼生物科技在山东的生产基地一期产能为0.5万吨/年,计划二期启用7.5万吨/年的装置,宁波天安生物材料公司产能0.2万吨/年。

3.3 聚二元酸二元醇酯或聚二元酸二元醇共聚酯

此类生物降解聚酯包括PBS、PBSA、PBAT等。该类产品的全球主要生产企业及产能如表6所示。PBS及PBSA虽然开发时间较早,但由于本身性能原因,实际用量没有PBAT大。最早开发PBS及PBSA技术的日本昭和已停止生产该产品,目前PBS及PBSA产能最大的为日本三菱,其在泰国新建的工厂产能为3万吨/年。PBAT产能最大的公司为BASF,现有产能7.4万吨/年。我国该类产品产业化发展很快,金发科技现有产能3万吨/年,金晖兆隆产能2万吨/年,亿帆鑫富产能1.2万吨/年,蓝山屯河产能0.8万吨/年。目前全球PBAT产能供大于求,但随着欧洲市场的需求量的逐步增加,未来几年有望释放产能。

4 结 语

随着人们生活水平和环保意识的提高,发展生物基可降解塑料势在必行。在技术层面上,国内聚合技术已比较成熟,工程设计、配套装备等产业化要素也有一定基础,但在关键单体(如高光纯丙交酯、生物基丁二酸、生物基丁二醇、生物基呋喃二甲酸等)合成技术及产业化关键技术方面,还远落后于世界先进水平。就应用市场而言,欧洲市场快速增长,国内市场方兴未艾。由于生物基降解塑料相对传统塑料价格高,要取代传统塑料得到更多市场应用尚需政策法规强制推动。

表5 全球聚羟基脂肪酸酯主要生产企业及产能

表6 全球聚二元酸二元醇酯类主要生产企业及产能

[1] ROLAND G,JENNA R J,KARA L L. Production,use,and fate of all plastics ever made[J]. Science Advances,2017,3(7):e1700782.

[2] 梁刚,萧芦. 2016年世界石油储产量及天然气储量[J]. 国际石油经济,2017,25(1):105-106.

[3] European Bioplastics. Bioplastics-facts and fi gures[EB/OL].[2017-10-08]. http://docs.european-bioplastics.org/publications/EUBP_Facts_and_ fi gures.pdf.

[4] 于建荣,王跃,毛开云. 生物基产品发展现状及前景分析[J]. 生物产业技术,2017,4:7-15.

[5] 甄光明. 乳酸及聚乳酸的工业发展及市场前景[J]. 生物产业技术,2015,1:42-52.

[6] 陈国强,王颖. 中国“生物基材料”研究和产业化进展[J]. 生物工程学报,2015,31(6):955-967.

Status of bio-based degradable plastics industry

HUANG Xianbo,WANG Weiwei,ZENG Xiangbin

Kingfa Sci. amp;Tech.Co., Ltd., Guangzhou 510663, China

Development of bio-based degradable plastics not only solves the problem of “white pollution”, but also has great signi fi cance for reducing carbon emissions, weakening dependence on petroleum resources. From the perspective of industry, this paper reviews the synthesis of bio-based degradable plastics industry chain status and introduces the products such as polylactic acid(PLA), poly hydroxy fatty acid ester(PHA), polybutylene succinate(PBS)and poly butyrate adipate terephthalate(PBAT). The development trend and prospect of synthetic bio-based degradable plastics are also analyzed in this paper.

bio-based degradable plastics; polylactic acid(PLA); poly hydroxy fatty acid ester(PHA); polybutylene succinate(PBS); poly butyrate adipate terephthalate(PBAT)

10.3969/j.issn.1674-0319.2017.06.012

黄险波,高级工程师(教授级),国务院政府特殊津贴专家。现任金发科技股份有限公司首席技术官,高分子材料资源高质化利用国家重点实验室主任,塑料改性与加工国家工程实验室主任。主要从事环保型阻燃热塑性树脂、车用聚丙烯改性材料、生物降解塑料、特种工程塑料和纤维增强复合材料的开发及产业化。申请专利116项,已授权并实施专利84项,发表论文31篇,出版专著2部。E-mail:huangxianbo@vip.163.com

猜你喜欢

中国环境科学(2023年8期)2023-08-29 12:05:04

科学家(2022年3期)2022-04-11 23:55:49

云南化工(2021年5期)2021-12-21 07:41:30

上海包装(2019年8期)2019-11-11 12:16:16

电镀与环保(2018年4期)2018-08-20 03:08:04

中国塑料(2016年1期)2016-05-17 06:13:05

中国塑料(2016年11期)2016-04-16 05:25:58

中国塑料(2016年7期)2016-04-16 05:25:47

资源节约与环保(2016年5期)2016-02-07 18:50:50

中国农资(2014年15期)2014-04-25 06:54:50