国家中等职业教育改革发展示范学校建设经费管理研究

——以F省为例

2017-11-22 10:38:25徐锡光

福建轻纺 2017年11期

徐锡光

(福建省邮电学校,福建 福州 350008)

国家中等职业教育改革发展示范学校建设经费管理研究

——以F省为例

徐锡光

(福建省邮电学校,福建 福州 350008)

文章以F省21所中等职业教育改革发展示范学校为研究对象,对中央财政经费、地方财政经费、行业企业投入、学校自筹4种来源的经费收支情况进行了研究,对经费管理存在的问题进行了剖析。通过研究和剖析,提出了提高建设经费预算科学性、建立项目建设中期调整优化机制、建立项目建设指导专家组、健全完善建设项目经费管理制度、建设经费允许列支在编人员津贴、构建建设经费管理科学绩效评价制度的对策和建议。

国家中等职业教育改革发展示范学校;建设项目;经费管理

《国家中长期教育改革和发展规划纲要(2010-2020年)》提出了由教育部主办做好建设一批中等职业教育改革示范校工作;财政部、教育部、人力资源和社会保障部联合印发了《关于实施国家中等职业教育改革发展示范学校(以下简称“国家中职示范校”)建设计划的意见》,明确从2011~2013年,中央财政支持1000所中职学校改革创新。三批国家中职示范校建设,共下达建设指标1065所,公示项目学校1016所,立项通过项目学校1007所,项目建设任务书审批通过项目学校1000所。本文以F省21所项目学校为研究对象,对中央财政经费、地方财政经费、行业企业投入、学校自筹等4个方面经费收支情况进行全面整理、分析、梳理和研究。

1 国家中职示范校项目建设经费收支情况

1.1 建设经费总体收支平衡

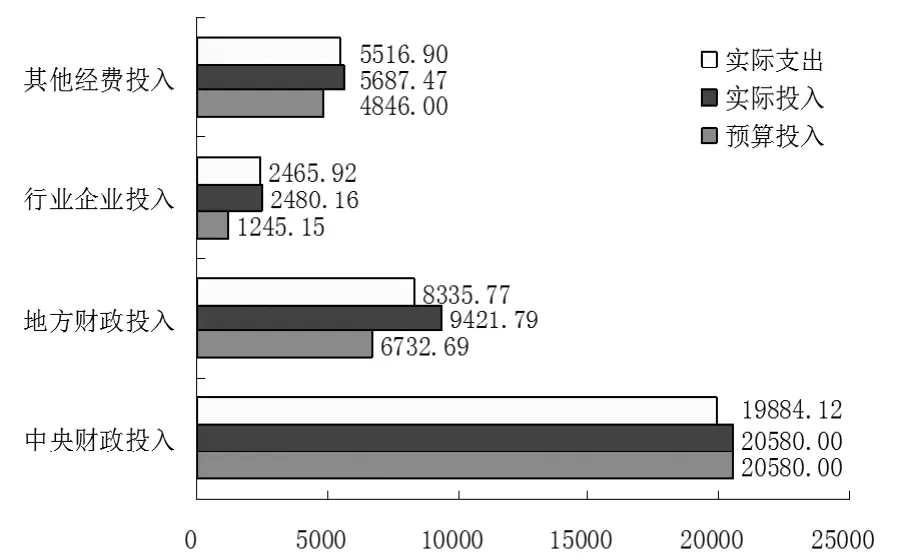

F省21所项目学校项目经费主要有4个来源,分别是中央财政投入、地方财政投入、行业企业投入、学校自筹投入,其中:中央财政投入是主要投入,后面三种是配套经费。21所项目学校建设经费实际总投入38169.42万元(见图1),比总预算投入33403.84万元多达4765.58万元、比例14.27%;实际总支出36202.71万元,比预算总支出33403.84万元多2798.87万元、比例8.38%;总资金到位率达114.27%,总资金使用率达94.85%。

在资金到位率的指标上,行业企业投入资金到位率最高达199.19%,其他依次是地方财政、学校自筹、中央财政;从投入数额和占比看,投入金额最多的是中央财政资金占比达53.92%;实际支出金额最多的也是中央财政资金,占比54.92%;其他依次是地方财政投入约占20%、学校自筹投入约占15%、行业企业投入约占6%。以上数据在一定层面上说明,中职学校的办学经费来源是多渠道、多元化。

1.2 中央财政经费使用率高

国家中职示范校建设是中央财政支持的建设项目,中央财政投入成为项目经费的主投入,中央财政经费收支情况也是验收通过的核心指标之一。项目学校中央财政经费投入从780~1240万元不等(见图2),经费支出使用率最低87%、最高100%;中央财政经费总预算达20580.00万元,实际总投入20580.00万元,实际总支出19884.12万元,因此预算和实际投入曲线重合,资金使用率96.62%。

图1 F省项目学校项目建设经费分项收支(单位:万元)

图2 项目学校中央财政收支曲线图(单位:万元)

1.3 地方财政配套经费充足

地方财政是国家中职示范校建设的配套经费重要来源之一。地方财政配套经费总预算达6732.69万元,实际总投入9421.79万元,实际总支出8335.77万元,实际投入到位资金比预算投入增加2689.10万元、增比39.94%,实际开支资金比预算投入增加1603.08万元、增比23.81%。由此说明,地方教育行政部门对国家中职示范校建设的重视,投足配套经费。

由于项目学校所在地政府或学校主管单位对项目学校重视程度和投入力度有所不同,各项目学校地方财政配套资金差别也大,投入差距也大。F省项目学校地方财政经费投入从0~1724万元不等。项目学校平均预算投入320.60万元,实际投入448.66万元,实际支出396.94万元;资金使用率最少50.79%,资金使用率最高100.00%。

1.4 行业企业实际投入配套经费高于预算投入

行业企业投入是项目学校校企合作工作实质性开展的重要标志。它是对只签订合作协议式的校企合作一种促进。项目学校的行业企业投入总经费预算达1245.15万元,实际总投入2480.16万元,实际总支出2465.92万元,实际投入到位资金比预算投入增加1235.01万元、增比99.19%,实际开支资金比预算资金增加1220.80万元、增比98.04%。项目学校中预算投入最多230.00万元,实际投入最多601.60万元,实际支出最多601.60万元。从一定程度上说明项目学校更加重视校企合作工作。

1.5 学校自筹配套经费差异大

学校自筹经费投入只是国家中职示范校项目建设配套经费中的补充部分。由于项目学校校情不同,各项目学校在项目申报过程中,考虑到学校自身的自筹能力和受学校其他建设项目资金需求,导致各项目学校自筹投资金额不同,投资金额幅度差距也比较大,21所项目学校自筹资金投入0~754万元不等,其中有3所项目学校自筹实际投入是0。学校自筹资金到位率从80.56%到259.06%不等,平均自筹资金到位率为117.36%;资金使用率从63.35%到100%不等,平均自筹资金使用率97%。

2 国家中职示范校建设经费管理中存在的问题

2.1 建设经费预算方面问题

2.1.1 项目资金波动大

21所项目学校专项资金投入与支出不均衡,总资金到位率、资金预算执行率、项目资金使用率波动大及金额差距幅度大。项目学校中预算投入最少1196.15万元、实际投入最少1248.40万元、实际支出最少1210.86万元;项目学校中预算投入最多2825.00万元、实际投入最多3267.11万元、实际支出最多3047.44万元(见图3)。

图3 项目学校平均投入情况(单位:万元)

21所项目学校总资金到位率从100%到179.9%,资金预算执行率从83.52%到179.90%,项目资金使用率从80%到100%,资金到位率、资金预算执行率、项目资金使用率波动较大,说明各个项目学校资金管理执行力效果差异幅度也比较大。从资金预算执行率和资金使用率较低的项目学校分析,发现隶属设地市、区县的项目学校较多。

2.1.2 配套资金投入性不够均衡

中央财政投入是足额按期拨付,配套资金有地方财政、行业企业投入、学校自筹三个渠道,这三个渠道配套资金波动最大的是地方配套资金。地方配套资金有3个项目学校从预算0到实际投入90、100、350万元,有8个项目学校实际投入比预算投入增加100万元以上,增加比例最高达459.11%。行业企业投入中有6所项目学校预算和实际投入均是0;有1所项目学校从预算0万元增加到170.82万元,有3所项目学校实际投入增加100万元以上,有1所项目学校实际投入比预算投入少。学校自筹投入中有2所项目学校预算和实际投入均是0;有2所项目学校实际投入比预算投入少;有17所项目学校实际投入比预算增加,其中有2所项目学校实际投入增加100万元以上。

2.1.3 项目资金开支结构不够合理

国家中职示范校建设的多任务多目标导致项目经费预算的难度高,经费实际开支与预算偏差是必然。项目建设分为重点专业建设和特色项目建设,每个重点专业建设条目下有培养模式与课程体系改革、师资队伍建设、校企合作与工学结合机制体制建设3个二级子项目,每个子项目下又设3-4个三级子项目,每个项目按建设任务内容要求预算了相应的经费预算。由于有些节点建设任务资金不好开支,甚至无法开支。如:校企合作体制机制、兼职教师经费开支等。这些无法开支项目资金只能调整,造成实际资金开支结构与预算有差异、有距离。

2.2 项目资金开支进度不够合理

国家中职示范校建设项目建设期2年。21所项目学校均是建设的最后一年资金开支比例大。在中期检查时,资金使用率达50%项目学校几乎没有,大部分项目学校资金使用率20%~30%之间,甚至有少于10%的。其主要原因有3个:一是在前期申报过程中,避免资金缺乏,不敢提前开始开展建设任务;同时项目学校均是在项目正式立项后,才敢开始着手建设,由此造成建设的第一年资金开支相对少。二是有些建设任务工作量大、建设时间长,如教材编写、精品课程建设等。三是部分项目政府集采购规定流程时间长。

2.3 无法列支在职入编人员津贴

21所项目学校一致反映的问题是项目建设经费不能开支在职入编人员经费,是项目建设单位的困难之一。国家中职示范校建设是学校正常教学管理之外的专项工作,课程资源建设、校本教材撰写、教材出版、课题研究、调研数据整理及报告撰写,都需要很多教师耗费大量的课余时间、花费大量的精力加班完成。按财政部项目建设经费管理规定,项目经费不能开支正式在职入编人员的工作津贴,而以上工作都是需要教师花费大量的时间和精力,却无法享受相应的报酬,很大程度上打击了项目学校教职工的建设积极性和主动性。

2.4 财务处理不够规范

为了完成资金使用指标,有的项目学校把日常管理和教学费用混到项目开支中,影响项目开支的真实性。虽然,建设项目与日常教育教学同步进行,同时有的项目建设内容也需要融入到日常教育教学和后勤管理中,但是日常教学经费和管理经费是不能混淆和混同的。两者在财务开支上存在本质的区别,一个是项目支出,一个是基本支出,如水电费,就是学校基本支配的正常费用,而不是项目支出。据了解,由于经费开支混淆,导致一些项目学校触碰了项目验收红线,验收没有通过。

2.5 项目建设经费管理要求与会计制度规定不一致

建设期限与会计期间不一致,三批建设期都是2年,而建设期的开始时间是以任务书审批通过的时间。第一批项目学校建设起止时间是2011年7月25日~2013年7月25日;第二批项目学校建设起止时间是2012年6月4日~2014年6月4日;第三批项目学校建设起止时间分别是2013年4月11日~2015年4月11日、2013年8月27日~2015年8月27日。而《会计法》规定的会计期间是公历的自然年度日期,造成财务处理与国家中职示范校建设项目经费收支统计的难度,增加财务人员工作难度和工作量。

3 国家中职示范校建设经费管理建议

3.1 提高建设经费预算科学性

国家中职示范校建设对中职学校来是说一个新生事物,没有成功经验可借鉴。项目申报重于项目建设内容,而忽视项目建设内容的经费收支科学预测,造成了项目预算的不够合理、不够科学。《预算法》已经明确了全口径预算,但是在已经实际执行过程中,但受基层单位人员工作经历和工作视野等因素的限制,预算的科学性有待提高。建设项目需要加大前期的可行性研究和论证,提高项目建设内容、项目经费收支、项目绩效考评科学性、合理性、可操作性,把实际运行和管理误差或偏差控制在合理范围内。

3.2 建立项目建设中期调整优化机制

国家中职示范校建设内容涉及重点专业建设和特色项目,都是立体的、三维的、全面的,项目学校建设任务点从92~574个不等,项目建设期限是2年,由于存在客观和主观的原因导致经费预算的不够准确、不够科学,应该在项目中后期,允许项目单位根据实情在不影响建设质量的前提下有1到2次调整优化的建设任务和经费预算。

3.3 建立项目建设指导专家组

在项目建设过程中,教育部委托相关单位举办项目建设任务书撰写培训、课程改革培训、国家骨干教师培训、省级骨干教师培训、数字化资源共享培训,独缺项目建设经费使用的权威指导,有的省市相关部门出台了具体项目经费开支指导文件,而有的省市没有出台,仅靠项目学校自身结合相关法规出台校内相关项目经费开支管理办法实施细则来指导项目经费开支,存在局限性。项目学校遇到或多或少的疑问或难题、一些有争议的条款,建立专家组对项目过程的问题进行权威解答。

3.4 健全完善建设项目经费管理制度

项目建设单位应该制订“项目资金管理办法”,明确项目经费开支管理的总方向,规定各建设内容条目对应的经费开支范围。用专项资金使用管理办法的形式,规范项目经费的开支范围、支出标准等内容制度化,使项目建设有章可依、遵章办事。财务部门应设专账核算,并与项目建设相关部门保持信息沟通和共享,避免信息递延,使项目经费合理。定期进行项目建设内部管理考核,对建设任务进度不理想、或无法继续的建设内容,成立专门小组进行诊断,分析影响项目建设效果的内因和外因,集中解决,对于确实没有必要进行的建设内容可暂停资金投入,调整项目建设目标和内容。

3.5 建设经费允许列支在编人员津贴

项目建设学校都是办学质量和办学声誉比较好的学校,每年招生规模都有所增加,造成教学班级、教学课时数量、班级管理人员等同步增加,而是绩效工资无法同步增加。国家中职示范校建设项目或其他项目建设可参照借鉴《湖北省人民政府关于推动高校院所科技人员服务企业研发活动的意见》,政府出台比较符合项目建设工作实情的项目经费管理规定,按实际建设工作的需要允许项目建设学校列支一定比例的在职入编人员工资经费,且不纳入项目建设单位的年度绩效工资总额,以调动工作人员的工作积极性和主动性,促进项目建设又好又快地完成。

3.6 构建建设经费管理科学绩效评价制度

基于国家中职示范校建设的实际具体情况,构建一套科学合理的专项经费绩效考核指标体系。以总分100分设计了专项经费绩效评价体系分析,设立投入与支出指标、产出与效益指标、项目管理指标3个一级指标、投入与支出指标等7个二级指标、资金落实情况指标等25个三级指标。

政府财政部门及有关主管部门对项目考核结果要有奖惩措施,对绩效考评优秀单位应当予以表彰奖励,而对绩效结果不佳的单位给予一定的处理,促进其改进、优化管理,甚至处罚。

政府层面要合理应用项目绩效评价结果。上级主管部门、财政部门要把项目支出绩效评价结果应作为下年度安排部门预算的重要参考,建立项目财政支出奖优罚劣机制。对实施效果好的项目单位予以奖励,奖励可以对单位提高第二项目资金,可以对项目负责人的进行物资奖励和精神奖励结合。

项目基层单位同样需要建立内部项目绩效评价制度,并对项目建设进行分解,建立二级子项目责任,明确职责分工,形成合力,确实保证资金效益。对子项目绩效评价结果应作为科室与个人年度考核的重要参考,建立奖优罚劣制度。

[1] 黄尧.经济转型期我国职业教育宏观政策研究[M].北京∶外语教学与研究出版社,2012.

[2] 孙君涛.财政支出绩效评价的理论与实践[M].河南∶河南大学出版社,2008.

[3] 陈辉.关于国家中职示范性学校建设的思考[J].中国集体经济,2013(6)∶168-169.

[4] 陈振源.关于中职教育改革发展示范学校建设的思考[J].福建教育∶职成版,2011(1)∶18.

[5] 范唯,马树超.关于加快建设示范性高职院校的思考[J].教育发展研究,2006(19)∶27-30.

[6] 欧才学.中职示范学校辐射带动能力建设研究—以浙江交通技师学院为例[J].物流科技,2014(1)∶134-135.

[7] 孙亚芬.浅析中职教育示范学校建设经费管理问题及对策—以江阴中等专业为例[J].行政事业资产与财务,2014(15)∶226+213.

10.3969/j.issn.1007-550X.2017.11.005

G717

A

1007-550X(2017)11-0043-05

2017-10-10

徐锡光(1973-),男,福建宁德人,硕士研究生,高级会计师,研究方向:中职学校财务管理与财会教学。

猜你喜欢

云南教育·中学教师(2020年9期)2020-11-16 00:27:56

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

晚晴(2016年3期)2016-05-30 10:58:42

中国音乐教育(2015年10期)2015-05-16 03:34:02

中国社区医师(2015年10期)2015-01-27 06:41:56

教育与职业(2014年34期)2014-01-19 01:49:30

初中生学习·低(2012年4期)2012-04-29 04:29:50