我国个人所得税超额累进税率问题研究

2017-11-18 08:39王茹晓

山东经济战略研究 2017年10期

王茹晓

我国个人所得税超额累进税率问题研究

王茹晓

个人所得税,特别是工资薪金所得项目是与人们切身利益最相关、与人们日常生活关系最密切的税种之一,它除了作为财政收入来源,更有着调节国内收入分配的重要作用。自1980年以来,我国已有37年征收个人所得税的历史。然而尽管近年来进行了许多改革,个人所得税在调控我国居民收入分配方面的作用仍然有限。本文将从个人所得税改革的进展出发,对中国现阶段个人所得税制没有解决的问题进行分析。

一、我国近年个人所得税改革的主要内容

自1994年国务院颁布了《中华人民共和国个人所得税法实施条例》以来,我国个人所得税法经历了多次修订,但个人所得税的改革没有涉及分类征收模式的变化,改革重点一直是工资、薪金所得。在我国征收个人所得税的初始阶段,工资、薪金所得适用800元的费用扣除标准,调整三次后提高到了现在的3500元。从2011年以后,工资、薪金所得由实行5%~45%的九级超额累进税率调整为现阶段的3%~45%的七级超额累进税率。

二、我国现行个人所得税征收标准存在的问题

尽管中国的个人所得税制度已经进行了多次改革,但是目前我国实行的超额累进税率制度依然存在很多问题,调节收入分配的职能还不能充分发挥。

1.个人所得税的各分类项改革程度不一致

在我国个人所得税的改革进程中,主要改变集中于工资、薪金所得的费用和扣除标准,无法体现税收公平原则。居民的收入和消费水平随着社会发展一直在上涨,相应的也推动了税收扣除标准的增加。然而灵活就业人群需要缴纳的劳务报酬税却在这37年间没有进行过调整,这使得其他类别的收入群体在税收上受到很大差别待遇。举例来说,同一家庭的兄弟二人在2017年1月得到相同应纳税收入六千元,哥哥从他固定工作的公司获得工资收入,所以哥哥1月应支付的个人所得税额是:(6000-3500)×10%-105=145元,平均税率是:145÷6000×100%=2.4%;弟弟从他实习的单位赚取劳务报酬,则弟弟1月应支付的个人所得税额是:(6000-800) ×(1-20%)×20%=832元,平均税率是:832÷6000×100%=13.87%。通过上述比较分析可知,尽管哥哥和弟弟两个人每月收入一样多,并且兄弟两个人面临的满足基本生活需求所必须支付的成本是一样的,但是因为他们适用的税收政策不同,两人缴纳的个人所得税数额和平均税率的差距都非常大。劳务报酬税规定的起征点为800元,远低于3500元的工资、薪金税起征点,这对于收入较低且只有一项劳务报酬收入的群体来说造成了非常大的税务负担。现行的税收政策只降低了工资、薪金所得的费用扣除标准,但是对于劳务报酬等其他收入类别的所得者来说,税负不降反增,不利于公平。

2.高收入群体税率累进程度低

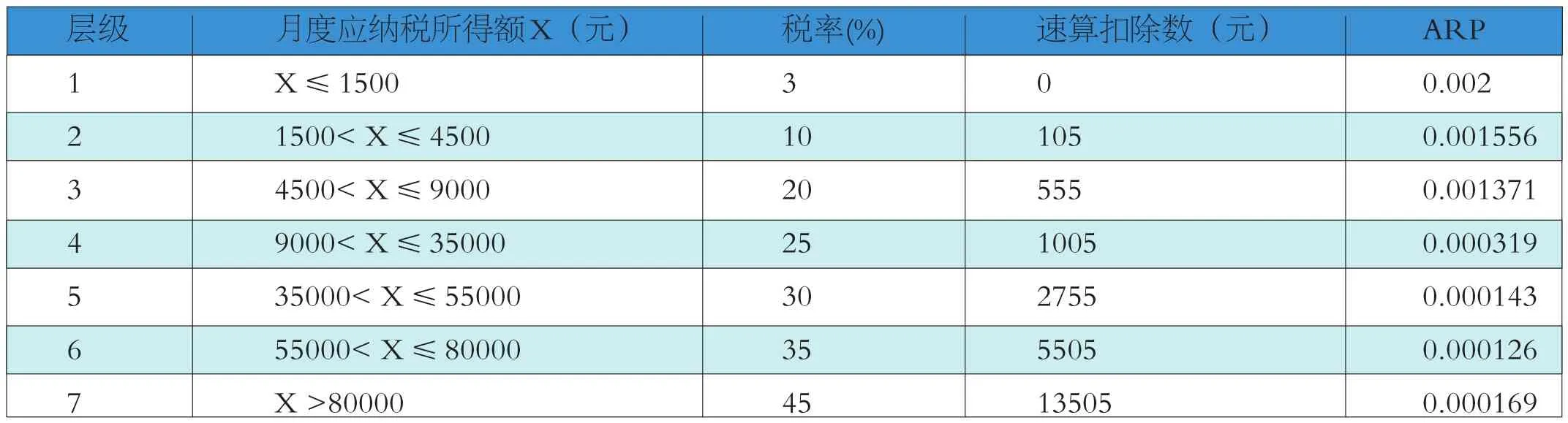

平均税率(AR)表示为总应纳税额除以总应税收入,边际税率(MRT)是指每增加或减少单位应税收入后使征税级次变化的最终适用税率,在七级超额累进个人所得税税率制度中,它表示为税基增加部分对应的税率。根据AR和MRT的定义,本文计算了个人工薪所得税的各层级,如表1所示(计算前六级平均税率时,X取值本级最高应纳税所得额,计算第七级时应纳税所得额X取值10万元)。

根据表1数据和图1曲线可以看出,AR与收入呈现正相关关系,从第一级的0.03到第七级的0.31495,体现出个人所得税税率具有累进性。对于3.5万元以下的中低收入阶层,平均税率随着收入提高增长速度相对较快;而对于3.5万元以上的高收入阶层,平均税率的上升趋势开始明显放缓,增速低于前四级。这说明了高收入者收入增长带来的税收负担增长程度比中低收入阶层低。其次,在边际税率方面,中低收入阶层的税率提升较快。在0-0.9万元之间的范围内,应纳税所得额跨越3个级次,每提高一级税率平均上升8.5%。而在较高收入区间,税率的提升速度较慢,在0.9-10万元之间跨越4个级次的范围内,应纳税所得额增加了9.1万元,税率总共提高了20%,每提高一级税率平均上升6.67%,增长速度低于前三个级次。因此,在中低等收入人群中税率累进程度高,收入的小幅增长将导致税收负担相对较快增加,而高收入群体的税率累进程度较低,由收入增加引起的税收负担增长的幅度小。

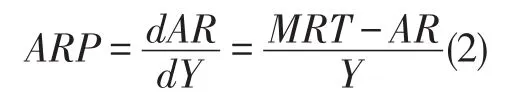

Pigou(1928)提出了一种利用平均税率变化与收入变化之比表示平均税率累进性的测量方式,表达公式如下:

Y表示应纳税收入,YH为高收入,YL为低收入,ARH对应高收入的平均税率,ARL对应低收入的平均税率。平均税率累进性是平均税率所在曲线上点的斜率,即,所以也能用如下公式表示:

图1 各级次平均税率和边际税率曲线图

表1 各级次平均税率和边际税率

从上式可知,边际税率减去平均税率所得与税前收入之比可以用来表示平均税率累进性。如果边际税率高于平均税率,则税收具有累进性,累进程度随着数值的增加而增大。边际税率低于平均税率则说明税收不具有累进性,而是累退的。当边际税率等于平均税率时,税收为比例税,不具备累进性或累退性。

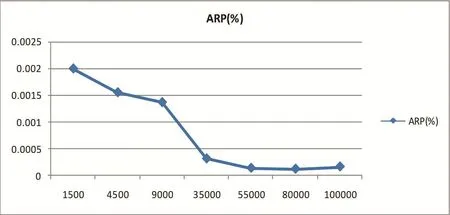

根据表1计算出的平均税率和边际税率可计算出各级次的ARP,如表2和图2所示:

应税所得额所有层级范围对应的ARP均大于0,说明我国现行个人所得税的税率呈现累进性,但累进曲线呈下降趋势,换句话说,税率累进程度随着收入的增长而减小。而且累进程度较强的前四级的平均税率累进曲线呈急剧变化趋势,ARP从0.002大幅落至0.000319,表明中低收入群体的小幅收入增加就可导致平均税率累进指数大幅度降低。而对于高收入群体,ARP数值较低且曲线下降速度慢,从0.000319下降至0.000126后又略微上升。由此我们可以得出结论,随着收入的增长,个人所得税税率累进程度反而下降,具体表现为中低收入阶层的税率累进程度较高,高收入阶层的税率累进程度较低。这意味着我国现行的个人所得税不能较好地发挥其作用,调节所有收入群体的收入分配。

图2 平均税率累进性曲线图

表2 个人所得税平均税率累进性

三、政策建议

1.细化费用扣除标准

第一,费用扣除应该包含纳税人为了取得收入必须支付的生活费用和支出;第二,按照不断变化的通货膨胀率和汇率,灵活确定费用扣除标准;第三,除了通常的费用扣除之外,可以给予弱势群体额外增加扣除的照顾,同时也可以适当提高高科技部门、创业人员的费用扣除标准。

2.减少税率级次,降低最高边际税率

建议将我国的个人所得税降至5级超额累进税率,适当地减少税率级次扩大级距,既可以通过程序精简实现减轻管理成本,又可以使个人所得税更好地发挥调节收入分配的职能,实现税收公平。虽然高收入群体只占我国纳税人数量的很小一部分,但不可否认他们做出了巨大的税收贡献。因此建议降低最高边际税率,鼓励收入高的群体自愿缴纳个人所得税,为全面实行综合税制度奠定基础。

(作者单位:上海大学悉尼工商学院)

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

导弹与航天运载技术(2022年2期)2022-05-09

科技风(2020年8期)2020-03-23

东坡赤壁诗词(2019年5期)2019-11-14

税收征纳(2019年10期)2019-02-19

西南石油大学学报(自然科学版)(2019年1期)2019-01-28

商业会计(2016年1期)2016-02-18

中国总会计师(2014年4期)2015-03-11

中国乡镇企业会计(2010年2期)2010-09-13