股市异常波动下的股债联动关系

——基于事件研究法的分析

2017-11-17 07:28:52李湛唐晋荣

证券市场导报 2017年12期

李湛唐晋荣

(1,东莞理工学院,广东 东莞 523808;2.中山证券有限责任公司,广东 深圳 518057)

前言

现有的理论分析和国内外的实证检验都表明,股票市场和债券市场之间的联动性确实存在且具有时变特征。长期以来,这一现象被投资者们作为优化投资组合的基础而受到关注。然而,在中国经济高杠杆、潜在金融风险累积的大背景之下,2005年6月中国股市异常波动之后的债市过度繁荣引发市场与监管层的极大关注,因而,对这一问题的分析还另有重要的政策内涵。现有的分析表明,股市波动外溢到债市的可能性更大,在经济高杠杆率的大背景下,单一金融市场段时间内的大起大落都可能产生较大风险。因而,在股市异常波动已经出现的情况下,需要格外关注股债联动机制引致的股市对债市的负面效应。尤其是在经济持续高杠杆运行的当前阶段,既需要防止股市异常波动向债市的传导引发债市危机,也需要防止过高的企业债务不可持续引起金融市场波动进而对实体经济造成较大冲击。

然而,客观分析股市异常波动下的股债联动效应,需要同时兼顾考虑如下几个方面:首先,中国的金融市场持续发展演变,因而,股债联动的长期特征、稳态与非稳态特征本身可能就存在差异;其次,不同时期的股市异常波动下,股债联动具有哪些共同特征和差异?另外,不同时期股市异常波动情形下的股债联动特征差异,究竟是股市波动本身的差异造成的,还是由于市场结构发展及政策因素所导致的?

本文在简要分析中国股债长期特征基础上,采用事件研究法,将分析的焦点放在股市异常波动的大背景下股债联动关系变化,考虑到债券市场的结构特征,将债券市场区分为国债和信用债市场予以考虑。基于这种视角和方法的研究结论,可以为中国金融市场风险的防范和未来金融市场的进一步发展提供必要的经验证据。

股债联动的理论分析与文献综述

从传统的投资时钟理论来看,某些阶段存在“股债跷跷板”效应:在经济衰退阶段,企业的收益下滑,股市下跌,债券是最好的资产;当经济由衰退走向复苏时,企业利润上涨,股票估值较低,股票逐渐成为最好的资产,债市开始走熊,从而出现“股债跷跷板”效应。但在经济过热和滞胀阶段时,经济主要以通胀高企为标志,股市和债市的表现均不佳,“股债跷跷板”效应并不明显。从投资者行为角度来看,“股债跷跷板”效应实际上是资金在风险资产与避险资产之间的流动,其背后对应着机构和个人投资者的资产配置行为的变化。股市与债市作为两种大类资产,其比价关系会影响机构和个人投资者的配置行为,因而,“股债跷跷板”效应也具备一定的微观基础。

归纳起来,影响股债联动的因素主要来自于共同信息和特异性信息的冲击。其中,共同信息冲击主要来自于宏观基本面。通货膨胀率、GDP增长率、失业率和实际利率等宏观层面的共同信息对股市和债市的影响都较大。而特异性信息则主要包括企业层面和单个金融市场的信息,如特定产业的政策导向、企业估值水平、及投资者对单个金融市场趋势的预期,以及市场流动性、股票市场的短期剧烈波动等。现有的大量相关实证研究都表明,宏观经济波动、宏观经济政策如货币政策等、各类资产初始的估值水平和投资主体的风险偏好等因素,对股票和债券的收益都会产生影响,进而对股市和债市联动产生影响。并且,从影响的方向看,股市对债市的单向影响要显著强于债市对股市的影响,这主要与两个市场自身的风险分布-收益特征密不可分。

国外成熟金融市场的相关经验证据表明,股市和债市之间的相关关系不稳定且变化很大,具有时变特征,会随着不同的宏观经济环境和金融市场变动而表现出正向、负向和不相关三种情形,而非表现为简单的“跷跷板效应”(Chiang et al.,2015;Bansal et al., 2014;Wu and Lin,2014)[2][1][4]。其中,负向相关主要是当股市出现暴涨或暴跌情形时,投资资金由于避险需要(当股市暴跌时),或者由于盈利动机(当股市暴涨),导致大量资金迅速从股市向债市转移(或者债市向股市转移),因而表现为“跷跷板”效应(或逃险效应,Flight to quality)。导致两市正向相关的因素主要是外生性的宏观经济或者政策因素冲击,如本国或者外部经济的周期性波动,以及政府为熨平经济周期变动而采取的相应宏观政策如宽松货币政策等。一定强度的外生性宏观经济冲击及逆周期的经济政策因素可能会同向地影响股债市场的变动趋势。与此同时,在某些情形下,股市和债市也可能表现为不显著相关的关系:一方面,这可能是由于两个市场相对稳定且单个市场的趋势性变动不明显。另一方面,单个市场内部的产品特异性风险(如债市的行业性到期违约风险爆发、股市的行业性危机爆发等)被该市场内其他产品的替代效应所抵消,而未能外溢到另一个市场(Rankin and Idil,2014)[3]。

对于中国股债市的相互影响也主要从股债联动的存在性以及影响联动的因素的分析展开。如王斌会等(2010)[5]利用向量自回归多元GARCH 模型对我国股市、汇市和债市间的价格及波动溢出效应进行研究,其结果表明不存在收益率溢出效应,没有价格上的信息传导,股市与债市间只存在从股市到债市的单向波动溢出。王璐(2013)[6]的分析表明,股债联动存在着机制转换的非对称性,其中,正相关状态持续期更长,且机制转换过程中存在交替的逃离效应和传染效应特征。另外,由于相关宏观经济变量因素等影响,表现出股债两市的价格呈现同向变动的特征。王璐(2008)[7]、王茵田和文志瑛(2010)[8]对相应的影响股债联动的因素分析表明,宏观经济变量如利率水平、货币供应量以及通货膨胀水平等都会影响到中国股债联动关系,且这些宏观经济变量对股债联动的影响可以区分为直接和间接两种影响途径。

上述的现有研究构成了本文的研究基础。与现有的相关研究的不同之处在于,从问题导向上看,本文在分析中国股债长期相关性的同时,将研究的重点放在对股市大幅波动状态下的股债联动性分析,在金融市场不确定性加大的当前阶段,这一视角更有现实针对性;其次,从研究方法上看,本文采用事件研究法,对不同时期的股市异常波动下的股债联动性进行分析,一方面可以探讨股债联动的共同特征,另一方面,也可以看出不同阶段的股债市联动差异背后的结构性因素。

实证结果与分析

一、长期视角的股债联动关系

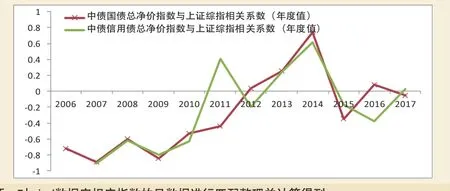

鉴于债券市场相关指数的可得性,本文对中国股市和债市相关关系的时间区间设定为2006年11月17日~2017年8月31日。同时,依据中国债券市场的实际情况,将债券市场细分为国债市场和信用债市场,并剔除股债市未同时开盘交易的交易日数据。国债市场指数、信用债市场指数与上证综指的相关系数,见图1。

从图1可以看出中国股债市变动的如下三个特征:

首先,从总样本区间的相关系数看,国债市场与股票市场的总体为负相关,但负相关关系不太强,总样本时间区间下国债指数与上证综指的相关系数为-0.2052;信用债指数与上证综指的总体相关关系也为负,且相关程度更弱,总样本时间区间的相关系数仅为-0.1092。

图1 2006~2015年期间的中国股债市相关关系

图2 中国股市、国债与信用债市场走势图(2006~2015年)

表1 不同股市周期阶段的股债市场相关性

其次,从自然年度的时间区间看,股债市场的相关关系有正有负,这表明股债转换机制较为复杂,存在着显著的时变特征。因而,依据自然年度划分子区间的做法,可能会人为割裂不同冲击下的股债联动关系。所以,需要进一步依据经济金融体系运行的实际情况具体分析,下文的“短期非稳态视角的股债联动关系”部分对此进行了针对性分析。

另外,从结构转变的角度看,2012年和2015年分别是一个拐点,但拐点未能持续形成趋势特征。其中,2012年股债市的相关关系开始从原来的负相关向正相关关系转变。而2015年的相关系数有重新逐步恢复到负相关的趋势,但随后的2016年和2017年随即将这种负向相关的趋势打破,股债之间的相关关系极弱。

二、短期非稳态视角的股债联动关系

前述理论分析表明,股市债市的单向影响往往更为显著,因而,此处根据中国股市的阶段性特征,着重分析中国股市的短期阶段性变动对债券市场的影响。然后依据在此期间中国经济金融的实际运行背景,对造成股债联动时变特征的因素予以简要分析。从上证综指的变动情况,可以将中国股市的阶段性特征归纳为下图2所示的几个阶段:

在图2的阶段划分基础上,计算各个阶段的股债市相关系数,见表1。

从表1可以看出,在短期周期性视角下,股债市的相关性表现出明显不同于长期视角的特征,主要体现在如下几个方面:

首先,平稳时期与非平稳时期,股债联动机制存在显著差异。从表1可以明显看出,在相对平稳的2009年8月~2014年11月期间,中国的股债市呈较弱相关性地同向变动,而在2007~2008年以及2014~2015年期间的两个较大股市周期阶段,股债市之间更容易体现出“股债跷跷板”效应。

其次,即使在股市大跌大涨时期的“股债跷跷板效应”存在,股债联动关系也存在着时变特征。从表1可以明显看出,2007~2008年的股市上涨阶段的跷跷板效应明显,而2014~2015年的整体上涨阶段,这种股债跷跷板效应不显著,且即使在2014~2015年的暴涨阶段存在跷跷板效应——中债国债总净价指数与上证综指的相关系数为-0.4759,中债信用债总净价指数与上证综指的相关系数为-0.7760,这种效应的强度也显著弱于2008~2009年股市周期的效应——2008~2009年股市上涨期间,中债国债总净价指数与上证综指的相关系数为-0.8963,信用债指数与上证综指的相关系数为-0.9076。

从前述的理论分析和中国经济金融体系运行的实际情况可知,造成这种“股债跷跷板效应”时变特征的因素可能主要来自两个方面:第一,受世界性的货币政策宽松趋势及国内宏观走势的影响,中国的宏观经济政策如货币政策的相对宽松等因素,可能是造成2014~2015年股债跷跷板效应不明显的政策层面原因之一。第二,与2007~2008年显著不同的是,中国金融市场创新步伐加快,金融产品的多样化与投资渠道的拓展,可能改变了投资者非股即债(或者非债即股)的单一投资选择空间,因而,也可能对“股债跷跷板效应”产生影响。

再次,股债联动在股市大幅上升和大幅下挫阶段存在显著的不对称性。以国债市场与股市的相关性为例,在2008~2009年的股市周期中,上涨时的“股债跷跷板效应”(国债指数与上证综指的相关系数为-0.8963)显著强于下跌时的“股债跷跷板”效应(国债指数与上证综指的相关系数仅为-0.5147);而在2014~2015年的股市周期中,暴涨时的“股债跷跷板效应”(国债指数与上证综指的相关系数为-0.4759)则显著弱于暴跌时的“股债跷跷板”效应(国债指数与上证综指的相关系数为-0.7940)。1

造成上升-下跌阶段的“股债跷跷板效应”不对称的原因,除了来自于宏观经济层面和金融市场发展层面的因素外,可能也与投资者对股市的预期有关。其潜在逻辑在于,2007~2008年的股市上升阶段,其上涨速度要相对慢于2014~2015年的股市上升速度,因而,投资者对于这一阶段股市可持续性抱有更高的信心,故而其后的下跌时间也持续较长。而在2014~2015年阶段,过快的上涨速度让人们对其可持续性存疑较大,股市的上涨更多来自于投机者们的“博傻博弈”,因而,其后的市场暴跌也引发大量的踩踏事件,进而引发了近期影响深远的股市异常波动事件。

再次,从2014~2015年股市暴跌期间的政府救市阶段的股债联动性角度看,股市与债市之间存着相对显著的跷跷板效应——其相关系数为-0.5695.这表明投资者对于政府救市干预措施的信心较高,因而,极短时间里资金大量从国债市场涌入股票市场。同时,中国债券市场的信用债产品的避险功能严重不足,且随着时间推移,其避险功能仍在下降,甚至在某种程度上呈现出于股市同向变动的趋势。从表1可以看出,2007~2008年间的股市下跌阶段,国债和信用债市场在一定程度上都起到了资金避险池的作用(国债和信用债与股市的相关系数分别为-0.5147和-0.3261)。而值得格外注意的是,2014~2015年的中国股市异常波动,国债市场仍然在一定程度上起到了资金避险池作用(国债市场与股市的相关系数为-0.4587),但在此期间的信用债市场则与股市则表现出较强的同向变动趋势,如表1所示,下跌阶段的信用债与股市的相关系数为0.8558,这意味着股市下跌的同时,信用债市场也出现了同向的下跌。因而信用债市场并没有起到资金避难池的作用。

另外,股市异常波动下的中国债券市场分化趋势明显。从表1可以看出,2014~2015年期间的股市暴跌阶段,国债市场的避险功能较为显著,其与股市的相关系数为-0.7940,而信用债市场与股市的相关系数则仅为-0.1380,这一数值也低于2007~2008年期间的信用债市场与股市的相关系数-0.3261。债券市场的这种分化一方面表明我国债券市场中的高等级信用债产品可能较为匮乏,另一方面,这也表明在中国经济下行、企业高杠杆率的背景下,当股市出现暴跌时,投资者可能会因为担忧公司和企业的债务偿还能力。

三、股市暴涨暴跌阶段的股债联动分析——基于事件研究法

现有相关实证分析认为股市先于债市而波动,股市的特征也决定了其波动大于债市,中国的金融市场的投资者结构特征也支持上述实证分析结果。从上图2可以看出,股市的周期性波动特征十分明显,相对而言,债市是滞后变化的。因而此处采用事件研究法,以股市从暴涨转为暴跌为外生冲击事件,将2007年10月16日和2015年6月12日确定为事件发生日期,选择不同的时间窗口长度来分析股债联动效果。事件研究法的优点在于可以把不同时期的事件放到同一个事件分析框架中分析不同时期的事件是否具有某些共同特征,在此基础上结合实际的经济背景,可以揭示其背后的逻辑机制及其蕴含的政策建议。

值得注意的是,近年以来中国的债市发展迅速,两次股灾期间的股债联动关系是否存在差异值得关注,本文首先对两次事件使用序列匹配t检验,定量分析上述两次股市异常波动是否存在显著不同,以排除股市波动差异本身导致的股债联动差异。然后再分析两次股市异常波动状态下的股灾联动关系的差异以及造成这些差异的可能原因。

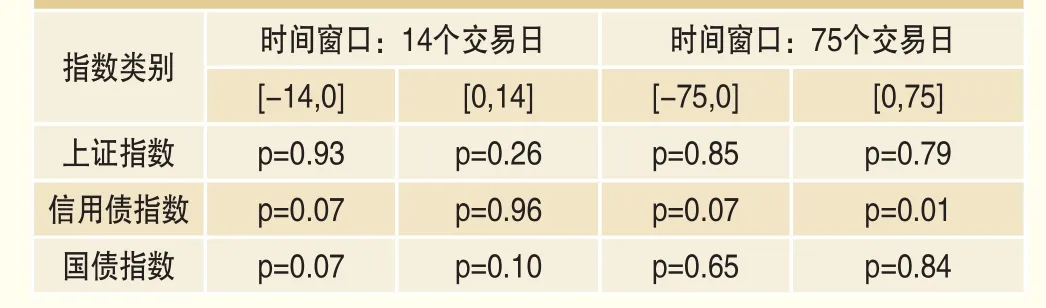

由于无法先验地确定2015年股债市波动与2007~2008年股债市波动的差异的方向(即相应指数差值的正负性),此处采用双边t检验,据此比较不同时间窗口下,股市指数、信用债指数与国债指数在2015年和2007~2008年的股市波动中的序列差异。为消除指数水平值的影响,先将各指数分别进行差分,然后对各差分序列使用匹配t检验,其结果如下表2所示。表2报告了t检验的相应p值,考虑到样本数量大小与通常采用的显著性水平关系,此处约定大样本(75天)下允许5%的显著性水平;小样本(14天)允许10%的显著性水平。

从表2可以看出如下几点:首先,从上证指数的序列匹配t检验的p值来看,无论是从14个交易日的时间窗口还是75个交易日的时间窗口,p值都明显高于上述约定的显著性水平,因而可以认为上证指数的变动在两次股市异常波动中不存在显著差异。

其次,对中国债券市场的相关统计分析表明,无论从债券市场的产品结构、产品类型还是投资者结构来看,债市尤其是信用债市场的变化较大,因而,债券市场在2007~2008年与2015年的指数波动可能存在较大差异,这从表2中信用债指数在不同时间窗口的p值也可以看出。信用债指数的序列匹配t检验的p值表明,信用债市场在两次股市快速上升期间的14个交易日窗口内,其波动存在显著差异,在股市大幅下跌的75个交易日内的波动性差异也较大(p=0.01,小于5%的显著性水平)。

另外,从国债市场变动的短期视角看(14个交易日的时间窗口),在2007~2008年与2015年的股市大幅波动前后,国债指数的波动差异较大,但从相对长的时间视界看,可以认为国债指数的波动在两次股市异常波动中并不存在显著差异(p值分别为0.65与0.84,不能拒绝波动无差异的原假设)。

表2 不同时间窗口下序列匹配的双边t检验2

综上分析可知,从指数的波动幅度来看,两次股市异常波动过程中股票市场指数的波动无显著差异;从相对长的时间窗口看,国债市场的指数波动在两次股市异常波动期间也不存在显著差异;相对而言,即使从长的时间窗口看,信用债市场的指数波动在上述的两次股市异常波动中仍然存在显著差异。造成信用债市场指数波动差异的原因既可能是由于宏观经济政策因素的影响,也可能由于在这两个不同阶段,企业层面债务杠杆率的显著差异导致投资者对信用债市场的预期存在显著差异,因而不同时期的股市异常波动出现时,投资者对信用债市场的预期也有所不同,从而导致信用债市场指数变动的差异。

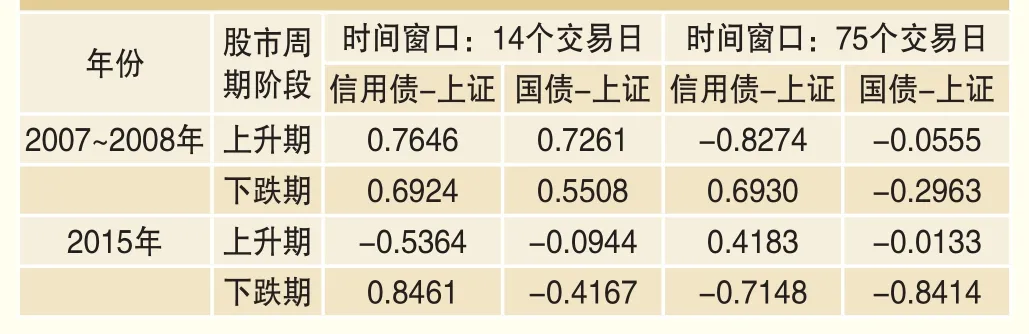

基于上述分析,可以进一步探讨两次股市异常波动期间股债联动关系的差异,并分析造成这种差异的潜在因素。在上述两个时间窗口下,股市上升和下跌阶段的股债市的相关性如表3所示。

首先,从表3可以看出,2007~2008年的股市异常波动阶段,总体来看,股债联动更多体现为股债市场同向变动,这一点在短的时间窗口下更为明显,其相关系数都大于0.5。而在相对长的时间窗口中,股债联动关系则相对复杂,上升阶段体现为信用债与股市的“跷跷板效应”(相关系数大于-0.82),在下跌阶段则体现为同向变动;国债市场与股票市场的相关性在长时间窗口中为负,但“跷跷板效应”并不明显(相关系数为负但绝对值较小)。这可能与股市的走向及债市结构发展状况有关:由于2007~2008年间的股市上升的时间较长,同时国债市场相对较小,因而信用债市场部分地承担了固定收益产品的作用,而国债更多承担着保持必要流动的需要,购买国债的流动性资金对收益的要求并没有投资信用债的资金对收益回报的要求高。

表3 股市波动的不同阶段的股债市相关系数

其次,从2015年的股市异常波动看,较短的时间窗口中,股市上升阶段,信用债市场与股市呈现出“跷跷板效应”,国债市场与股市相关性为负,但系数不太明显。这可能与国债市场规模不大、投资者对国债功能的定位——国债更多作为流动性工具而非固收产品——有关。相对长期来看,股市的繁荣改善了企业的资产负债表状况,因而也有利于其债市的繁荣,股债正向相关,国债市场对股市上涨仍然不敏感(相关系数为-0.0133)。而在下跌期间,投资者在短期会抛售信用债,转而乐于持有国债进行资金避险。在恐慌过后的较长下跌时间窗口中,投资者可能会掉头重新回持部分信用债,使得信用债与股市的指数呈负相关关系(相关系数为-0.7148)。对这种股债联动的可能机制分析如下:

当企业的负债杠杆率较高时,股市大幅上涨改善企业的资产负债表状况,因而投资者也乐于持有企业的债券产品,故而体现为债市的繁荣,股债正向相关。股市的恐慌性暴跌会损害企业资产负债表,短期内投资者担忧企业的已发行债券的质量,可能会选择抛售信用债券,故而体现为信用债与股市指数的同向变动。随着时间推移,投资者逐渐恢复理性,在短期恐慌过后会进行相应调整,转而重新持回部分信用债以提高投资收益率,因而尽管股市仍在持续下跌,但信用债指数会出现反弹。因而股债同向变动。当然,信用债与股市的走向也可能与宏观经济政策如货币政策等的适应性调节也有一定关系。

同时需要看到的是,在整个股市下跌过程中,信用等级最高的国债的避险功能十分突出。无论是在14个交易日的时间窗口还是75个交易日的时间窗口,国债与股市的指数都呈负向变动趋势,且在相对长的时间窗口中,这种负向变动的趋势更为显著。

结论与政策建议

本文的分析表明,从2006~2017年期间的股债关系来看,中国的股市和债市的长期相关性不高,可能存在着时变特征,且在股市平稳和非平稳时期,股债联动机制可能存在显著差异,在股市大幅波动时的“股债跷跷板效应”更为明显。使用事件研究法和相应的统计检验方法,对2007~2008年与2015年中国股市的两次典型异常波动的分析表明,2007~2008年与2015年的股市波动不存在显著差异,但两个阶段的股债联动则存在显著差异。在短的时间窗口下,2007~2008年的股市异常波动时,股债市场间更多表现出同向变动趋势,在相对长的时间窗口下,信用债与股市在上升阶段表现出“跷跷板效应”,下跌阶段则同向变动;在此期间的国债市场与股市的相关性不明显。在2015年的股市异常波动期间,短的时间窗口下,股市上升阶段的信用债市场与股市表现出“跷跷板效应”,而在长时间窗口下,信用债与股市正向相关。在整个股市下跌过程中,信用等级最高的国债的避险功能十分突出。无论是在14个交易日的时间窗口还是75个交易日的时间窗口,国债与股市的指数都呈负向变动趋势,且在相对长的时间窗口中,这种负向变动的趋势更为显著。相对于2007~2008年股市异常波动时的表现,2015年的股市异常波动期间的股债联动趋势更为合理,这主要体现为在相对长的股市下跌时间窗口下,信用债市场也起到了一定程度的“资金避险池”的作用,且信用等级最高的国债的避险功能十分突出。造成2015年股债变动趋势的原因既可能与中国债券市场的逐步发展完善有关,也可能与在此期间的宏观经济金融政策的适应性调整密不可分。基于上述结论,本文的政策建议如下:

首先,股市异常波动背景下,股价的大幅暴跌会导致企业和相关金融机构的资产负债表恶化,进而引发企业和金融机构的信用等级下降,这也会对信用债市场产生短期的冲击。因而,尽管在2015年的股市异常波动中,信用债市场在一定程度上起到了“资金避险池”的作用,但在企业总体负债水平较高的背景下,尤其需要防止股市短期的异常波动导致的债券市场过度波动引发企业偿债能力不足的“雪崩效应”。

其次,需要高度关注企业债务的可持续性。希腊的主权债务危机尽管是国家层面的主权债务过高引发的债务危机,但其本质是本国债务水平过高,且融资高度依赖国际市场,在经济运行难以持续时容易遭遇信用危机,进而由债市传染到股市等金融市场,从而对本国经济造成严重负面影响。李扬等学者的分析表明,2008年美国金融危机爆发以来,中国非金融企业杠杆率已经由2008年的98%攀升至2014年的149.1%。尽管中国资本项目尚未完全放开,企业对外负债水平也处于较低可控范围内,但需要持续高度关注非金融企业债务水平的持续攀升对存量信用债市场的影响。防止债务问题爆发引起的违约问题蔓延到股票市场,进而放大其对实体经济的冲击。

另外,美国的股债市场联动历史经验表明,规模足够大的利率债市场可能有助于缓解股债联动效应的冲击,前述分析中利率债缓冲作用不明显的一个结构性原因可能是债券市场的相对分割隔离——我国的存量利率债主要存在于银行间市场,而作为银行间市场参与主体的商业银行不能直接参与股票买卖,利率债对股债联动效应的缓冲效果不明显。因而,对于交易所市场而言,有必要积极引入包括地方债、政策性金融债等,以此提升利率债的避险缓冲作用。同时,本文的分析也表明,一个信用等级分布合理、期限完备的债券市场,也是有助于熨平股票市场的短期波动的。2015年的股市异常波动过程中,信用债市场在一定程度上也起到了“资金避险”池作用。因而,发展一个行业结构合理、期限搭配完备和信用等级分布适当的信用债市场,也有利于维持股票市场的稳定性,防止股市异常波动的频繁发生。

注释

1. 如表1所示,2014~2015年的股市上涨阶段并不存在显著的“股债跷跷板效应”(国债指数-上证综指相关系数为0.2791),而下跌阶段存在相对较弱的“股债跷跷板效应”(相关系数为-0.4587)。如前文所分析的,造成这种情况的可能原因是宏观经济政策和金融市场等因素的影响超过了来自股债联动机制的影响,因而,我们将分析的焦点放在2014~2015年股市周期的暴涨和暴跌阶段,从这两个阶段可以看出,“股债跷跷板效应”仍然是存在的,但在暴涨和暴跌阶段的效应强度存在不同。

2. 本文分别考虑14个交易日和75个交易日这两个时间窗口。选择14个交易日主要是考虑到在2015年的股市异常波动中,自2015年6月12日起,在政府大幅干预救市以前股市出现了连续14个交易日的大幅下挫;选择75个交易日的原因在于政府的干预行为仅是阶段性的,因而有必要在一个更长的时间窗口中看二者的差异,75天为6月15日暴跌开始到样本的截止日期9月30日。为与2015年的股市波动保持一致,将2007~2008年股市大幅波动的时间窗口也分别确定为14和75个交易日。

猜你喜欢

小学生必读(低年级版)(2022年10期)2022-02-16 09:05:22

山西大学学报(哲学社会科学版)(2021年6期)2021-12-05 21:53:47

中国外汇(2019年21期)2019-05-21 03:04:26

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:28

西部金融(2017年11期)2018-04-22 06:33:24

中国经济周刊(2018年6期)2018-02-08 21:08:46

中国集体经济(2017年35期)2017-12-11 12:08:24

学苑创造·A版(2016年9期)2016-10-10 11:37:05

数学大王·低年级(2014年8期)2014-08-11 04:46:15

数学大王·低年级(2009年9期)2009-12-15 09:09:42