生物识别及其在金融领域的应用

2017-11-16 20:45王新华方晓月乔良

银行家 2017年11期

王新华+方晓月+乔良

由于生物识别技术具有识别精度高、识别速度快、防伪性能好等特点,为金融管理和服务提供了安全保障,因而逐渐被应用到远程开户、转账取款、支付结算和核保核赔等金融场景。未来,生物识别技术将与机器学习、移动互联网、大数据技术等技术互相融合、共同发展,生物识别的算法将不断优化创新。此外,生物识别的产业链将更加健全,第三方生物特征数据服务提供商将逐渐增多,生物识别技术的使用成本也将随之大幅降低,其在金融领域的应用方兴未艾。

生物识别概述

生物识别的概念与主要技术发展

生物识别是利用计算机运算能力和生物统计学方法将要被识别生物特征样本和预先保存的人体固有生物特征模板进行匹配比较,得出相似度值,达到鉴别个人身份目的的技术。主要包括指纹、人脸、静脉、虹膜、声纹、掌纹等体表的和内在的多种生物特征识别技术。生物识别已在人口信息管理、出入境管理和刑事侦查等公共安全行业多个不同领域的身份认证中普遍应用。近几年来,生物识别技术也逐步运用到客户身份验证、远程开户、无卡取款、刷脸支付、金库管理和网络借贷等金融领域。

在生物识别的各项主要技术中,指纹识别技术发展最早。虽存在受指纹干湿度影响拒真度略高的不足,但经过国外多次识别算法竞赛和国内刑侦自动指纹识别系统(AFIS)的应用,以及为国内居民身份证增加指纹信息所开展的二次全国范围软硬件测试,特别是制定发布了指纹系列的国家标准后,指纹识别的性能明显改进。

随着软硬件性能提升和公共安全领域天网工程后台人脸比对、图像智能分析和视频大数据分析等一系列应用实践,并采用神经网络深度学习方法提取人脸图像特征,人脸识别准确率得以逐步提升。

静脉识别技术发展时间最短,识别准确率有进一步提升空间。静脉识别技术由于内在的皮下静脉特征具有无残留不易损伤不易窃取的特点,加之是基于血氧含量吸收红外光原理成像的,使其在手指特征活体鉴别方面具有突出优势,与指纹融合可以较好地预防假指攻击,提高识别准确率。

虹膜识别技术进入我国安防领域已有数十年时间,因眼镜、光线干扰和特征部位与采集方式等因素,目前主要用于手机和生物特征难以采集识别的人群,识别准确率相对较高。

声纹识别技术发展具有较长历史,以前常用作技术侦查破案手段,易受环境噪声和嗓音变化影响,其识别准确率不及前述几种特征识别技术。但声纹特征隐私性低、易接受、采集互动方便、可结合业务表达真实意图的特点,逐渐被用来结合其他特征作复核,以语音互动作为活体检查措施。静脉、虹膜和声纹三种特征识别技术尚处于探索完善阶段。

全球生物识别的市场概况

根据国际生物识别集团(IBG)初步统计,2009年全球生物识别市场规模约为34.22亿美元,2013~2015年市场规模约分别为98亿美元、100亿美元和130亿美元,预计到2020年全球市场将突破250亿美元,年复合增长率将稳定在14.9%左右。在全球市场中,北美生物识别的市场规模占比最高,达33.5%;其次是亚太地区,市场占比为23.8%;其他依次为欧洲、中东和印度、中南美洲、非洲地区,占比依次为16.5%、11.0%、9.1%和6.1%。

在生物识别的主要技术中,指纹识别的应用最为广泛,其市场规模约占整个生物识别市场规模的58%;人脸识别、虹膜识别的市场份额占比分别为7%和6%。以上三种方式是主流生物识别方式,而其他识别方式市场份额较低。IBG预计到2020年,指纹识别、人脸识别和虹膜识别的市场规模将分别达到130亿美元、24亿美元和16亿美元。

我国生物识别的市场概况

我国的生物识别市场发展水平与发达国家相比仍处于发展初期,未来发展潜力较大。据前瞻产业研究院初步统计,2010~2014年,国内生物识别市场平均增长率保持在60%以上,2014年生物识别市场规模为80亿元,2015年中国生物识别市场规模突破100亿元。预计2020年生物识别市场规模将突破300亿元,年复合增长率为24.6%。

生物识别技术在金融领域的应用情况

远程开户

目前,生物识别技术已被广泛应用在银行和证券行业的远程开户过程中,主要运用人脸识别和静脉识别对用户身份进行鉴定,从而实现用户不必去柜台即可远程开户。英国Atom银行已成为全球首家应用人脸识别技术验证客户身份、为客户开户的银行。新韩银行的新用户可在无人网点内使用静脉识别技术作为认证手段自助开户。此外,汇丰银行、浦发银行、微众银行、财付通、腾讯征信、苏宁易付宝、微信证券、华泰证券、华林证券、长城证券等均已推出人脸识别开户功能。

转账取款

传统银行大额转账大多需要去柜台办理,采用生物识别技术可完全实现自助转账取款,方便快捷。招商银行APP5.0应用人脸识别技术,使用户无需再到柜台进行大额转账。在取款方面,招商银行、中信银行都推出了远程视频柜员机VTM,并实现刷脸取款落地。攀枝花市商业银行推出了刷“掌静脉”办理存取款的业务。

支付结算

生物识别支付与传统支付的最大区别在于,生物识别支付省去了银行卡、手机、现金等硬件环境,直接通过生物特征与账户进行关联。在支付时直接扫描生物特征,与云端注册的生物特征进行匹配,确认身份后完成支付。日本国际信用卡公司成功推出静脉识别支付的功能,用户只需事先将手掌静脉信息和卡的信息进行绑定,在结算时就可以通过手掌的静脉部分进行认证,实现“无卡支付”。万事达卡推出新一代生物识别银行卡,采用了指纹扫描技术,持卡人可以凭借指纹实现面对面的付款,南非已成为首个试用这项新技术的市场。

核保核赔

生物识别结合图像识别技术已应用到保险理赔领域,客户可通过系统自动识别理赔凭证(图片)、生物验证身份(核身),再加上理赔报案人的信用记录,快速完成保險理赔,减少了人为干涉活动,降低了保险公司的人工成本。弘康人寿首次引入人脸识别技术,将保全服务智能化。平安保险、泰康在线、富德生命人寿等多家保险企业也将人脸识别技术应用到了投保业务中。青海省已启动养老保险薪金领取的生物识别认证系统应用试点工作,系统通过人脸自动生物识别和指静脉识别技术,建立统一的人脸模板数据库,方便企业职工养老保险薪金领取和城乡居民进行自助资格认证。endprint

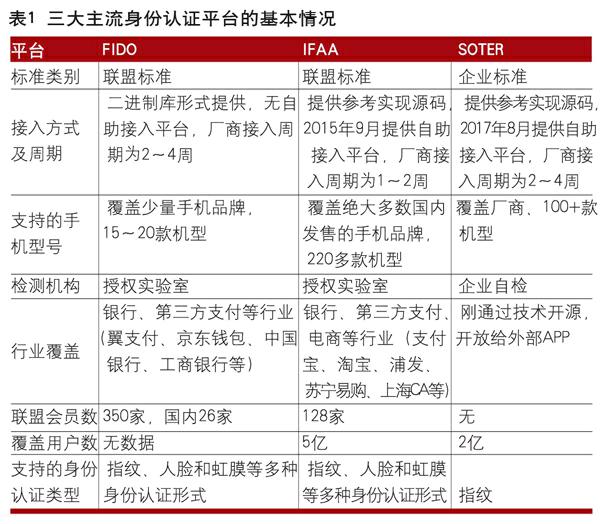

三大身份认证平台的发展情况

目前,生物识别在金融领域的应用主要通过身份认证技术进行反欺诈和风险控制。市场上主要的身份认证平台有3家,分别为快速在线身份识别联盟(FIDO)、互联网金融身份认证联盟(IFAA)和SOTER。三大平台的基本情况如下:

FIDO成立于2013年2月,由我国联想与美国的PayPay、NokNokLabs、validity,德国的infieneon以及AGNITIO六家企业联合推动创立。它是一个具有第三方和非营利性质的,专门研究身份认证框架模型的国际行业联盟。目前FIDO的联盟成员数已经达350家,几乎囊括了微软、英特尔、谷歌、三星、万事达、VISA在内的领先IT厂商。FIDO提供了一种将认证方式与认证协议分离的解决方案,可以支持包括指纹、面部识别、声纹、虹膜等在内的认证方式。FIDO对用户隐私、数据安全等做出了规范。由于其在国内的几家推广厂商之间尚未做好协调工作,国内拓展的一些设备暂时无法跟FIDO其他成员实现互联互通。

IFAA于2015年6月由蚂蚁金服发起,是联合产业链各方共同成立的身份认证平台。目前,IFAA联盟成员包括中国信息通信研究院、三星、华为、中兴、OPPO、酷派、小米等手机厂商,以及高通、恩智浦、握奇等芯片厂商、安全厂商、算法厂商、标准机构、检测机构等企业。IFAA早在2015年9月就推出了面向手机操作系统、芯片服务商等终端开发者的自助接入平台,通过其平台自助接入指纹认证能力。目前IFAA正在尝试独立运营,拟作为独立的第三方为其他企业提供标准支持。在今年7月举办的IFAA2017大会上,IFAA推出了“中小企业身份认证加速器计划”,吸收了一砂科技、上海CA等合作伙伴加盟,帮助其推广IFAA标准。未来IFAA将全面开放互联网金融身份认证能力,为中小创新企业的金融身份认证提供安全保障。

SOTER是由腾讯于2016年1月发起设立的身份认证平台,其标准主要应用于微信Android客户端,为微信生态体系内提供身份认证标准,是个封闭的企业标准。在FIDO、IFAA和SOTER三大平台的标准中,SOTER协议最简单,但由于其跟Android系统紧密耦合在一起,因而其对手机系统的改造要求最高,导致其在推广前期,有些手机厂商因为集成难度太高被迫放弃了SOTER服务。为了解决这个问题,SOTER近期对其部分代码进行了开源。

目前,三大身份认证平台在标准类别、接入方式及周期、支持的手机型号、检测机构、支持身份认证的技术类型等方面存在较大差异(详见表1)。

主要问题和政策建议

目前,生物识别技术在金融领域的应用推广过程中,还存在以下制约因素:

生物识别触及用户隐私安全和个人信息保护。有些金融机构在应用生物识别技术时可能只需一项生物特征,却采集了多项,这使得用户更多的隐私面临被泄露的风险。为了加强个人信息安全保护,我国有关法律已明文规定,泄露公民个人信息构成违法犯罪行为。发达国家的金融业对采用生物识别技术的积极性并不高,其中的一个重要原因是这些机构需遵守严格的个人信息保护法规。

生物识别技术在应用过程中存在系统和数据安全风险。生物识别技术在金融场景中应用时主要面临两类风险:首先是系统安全风险。生物识别的安全性在于要保证系统能阻止和免受各类非法网络攻击。例如,有的非法网络运用照片、视频软件,甚至是二维、三维人脸建模软件攻击人脸识别系统,窃取客户密码和资金。2017年9月7日,美国信贷机构Equifax发生了一起因黑客入侵而导致1.43亿人左右的个人信息被泄露。这次泄露的是用户的银行、社会保险账号及其他有价值的个人信息,波及范围相当广。第二是数据安全风险。用户指纹、声纹、面部特征等生物特征信息被采集后,信息在传输、存储过程中也有可能被截获或篡改,存在较大的安全隐患。

生物识别特征因素的不确定性影响识别结果的准确性。随着年龄的变化,外观特征也会有所变化。如非法用户通过制造有着相同指紋的“橡胶手指”,冒认合法用户,会导致指纹识别技术失效;感冒之后说话的声音会有变化,由此会导致声纹识别的准确性降低;佩戴有色隐形眼镜时,虹膜识别技术会受到干扰,导致准确性下降,等等。

为了促进生物识别技术在我国金融领域的应用和推广,我们提出以下建议:

加强生物识别领域的法律法规研究。随着移动互联网的快速发展,生物识别技术逐渐应用到多种金融场景,由此衍生出生物特征信息安全和个人信息保护等相关问题,我国亟须完善和制定相关的经济金融、网络信息安全等相关法律法规,规范生物识别的适用范围、技术安全和信息保护等。加强生物识别领域的安全监管、就业、伦理等重大政策问题研究,完善产业发展环境。

加快生物识别关键技术研发和安全体系研究。加快生物识别技术与机器学习、移动互联网、大数据技术等技术的互相融合,优化创新生物识别的算法,对生物特征采取安全性高的传输、存储加密手段,加强对生物特征信息保护。此外,厂商需将生物识别技术可能出现的风险及时告知用户,并采用一定的技术或管理手段对关键环节进行控制,如生物密码防暴力破解、安全存储和安全运行环境等。

加强生物识别相关金融标准研究,建设公共服务平台和服务体系。近几年来,生物识别信息“表征、互用性与质量”的标准化不断提高,但对生物识别相关金融标准的研究较少,未来需加强对运用到金融场景的生物特征的服务注册、使用、传输、储存和相关设备的标准研究。加强涉及生物识别公共数据资源库、标准测试数据集、云服务平台,以及标准、测试、专利服务等创新支撑平台的建设。endprint

猜你喜欢

中国典型病例大全(2022年10期)2022-05-10

文萃报·周五版(2021年17期)2021-05-31

小天使·一年级语数英综合(2020年10期)2020-12-16

健康必读(上旬刊)(2020年5期)2020-10-26

中国计算机报(2020年13期)2020-04-26

通信产业报(2018年10期)2018-04-13

人人健康(2017年17期)2017-10-20

儿童时代·快乐苗苗(2016年2期)2016-10-22

发明与创新·大科技(2016年1期)2016-02-01

青少年科技博览(中学版)(2015年7期)2015-08-12