稳健中性货币政策的双重判断依据

2017-11-16 10:21韩晓宇张红亮

银行家 2017年11期

韩晓宇+张红亮

2016年年底召开的2017年中央经济工作会议确定我国实行“稳健中性”的货币政策,在既有的稳健基调上既不偏松,也不向紧,于二者之间寻求动态平衡,力图减少货币因素对市场经济运行的不利影响,提高市场机制下的资源配置效率,同时防控和化解金融风险,尤其是避免系统性金融风险的发生。党的十九大报告强调健全“货币政策+宏观审慎政策”的双支柱调控框架,而“稳健中性”的货币政策正是这一调控体系的现实选择。

后金融危机时代,我国的货币政策由“适度宽松”逐渐变为“稳健”,然而二者实际上都是宽松政策,一方面刺激了社会总需求的温和扩张,但随着时间推移,效果边际递减;另一方面导致了过高的杠杆率,风险加剧累积,产生资产泡沫。现阶段,除非经济有较大的下行压力,否则宽松不会成为货币政策的选择。然而目前也不宜实行紧缩的货币政策,否则将会进一步提高企业的融资成本,并可能引发债务危机。因而,“稳健+中性”的货币政策可能是中国当前的最佳选择,配合宏观审慎政策,将为当前经济社会改革和发展提供稳定的货币金融环境支持。

依据一: 稳健中性货币政策是顺应全球经济“新常态”的客观需要

全球经济弱复苏,货币政策逐渐回归正常

全球金融危机发生以来,各国大力实施的扩张性财政政策与空前宽松的货币政策(其中QE、负利率最具代表性)推动经济初步走出危机的阴霾,失业率降至接近自然失业率水平,通缩威胁减弱,因此各国开始酝酿货币政策向“正常化”的回归。然而由于人口老龄化、贫富差距加大、全要素生产率下降等原因,主要发达国家的自然利率及通胀率仍维持在低位,说明当前仍处于弱复苏阶段,因此其货币政策正常化进程也将非常漫长。

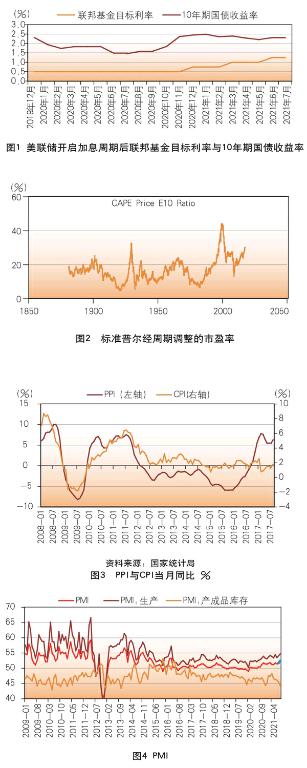

美联储在退出QE、逐步加息后发现,美国10年期国债收益率不升反降(图1),表明传统的货币政策传导机制受阻;与此同时,美股股指不断创出新高,经周期调整的市盈率水平(CAPE)仅次于“大萧条”和互联网泡沫破灭前的水平(图2),表明金融风险骤增。于是美联储开始酝酿采取缩减资产负债表的政策,“缩表”包括对到期国债、到期机构债与抵押贷款支持证券再投资的削减。加息、缩表具有“非典型性”,各国央行在货币政策正常化进程中会非常谨慎地加以选用。

全球货币政策逻辑虽已生变,但其外溢效应有限

在正常化进程中,全球主要央行货币政策正在进入转折阶段,不但形式上回归正常,而且央行货币政策制定逻辑已发生本质性变化。低增长、低通胀或将成为全球经济运行的“新常态”,在此全球背景下,我国央行不必紧盯通货膨胀目标来改变货币政策。而且,在宽松货币政策的低利率环境下,金融资产价格过度上扬,使得金融市场成为吸纳流动性的蓄水池。因此全球各大央行从2017年开始将货币政策制定逻辑从通货膨胀目标制向资产价格目标制倾斜,金融系统稳定性已经成为全球货币政策制定的重点,这将影响未来各国货币政策回归正常的路径和节奏。

虽然全球货币政策选择的逻辑已发生实质性变化,但其改变的外溢效应,尤其对我国货币政策选择的影响有限。以对全球经济政策影响最大的美联储的缩表政策为例,由于美联储持有的联邦机构债规模较小,而抵押贷款支持证券到期期限多在10年以上,可以推断,美联储的“缩表”进程将以削减到期国债本金再投资为起点。

然而基于以下原因,美联储“缩表”的规模总量可能非常有限:第一,人们对流通中现金的需求同名义利率成反比,而当前较低的名义利率增加了市场对流通中现金的需求总量。第二,美联储新的货币政策框架需要较大的资产负债表规模以应对潜在经济负面冲击。第三,美联储资产负债表需要同美国的财政状况相配合,在政府杠杆率高企的情况下,为维持财政收支的可持续性,央行不得不实行债务货币化(发行国债筹集财政资金)或保持较低国债利率的政策。因此,美联储持有的国债规模难以大幅削减,这也就决定了美联储的缩表力度将非常有限。

因此,未来美联储货币政策正常化的方向可能是同时“加息+缩表”,而且以加息为主、缩表为辅,缩表规模有限,后期缩表的影响相对较小。由于中国国债收益率在2016年末较美债出现更为明显的上行,中美利差处于较高水平,中国也在加紧推进去杠杆的进程,故美联储缩表对我国的影响相对可控,冲击有限。因而全球货币政策趋于正常化的现实,客观上促使并支持我国推行稳健中性的货币政策。

依据二: 稳健中性是经济向好条件下推进供给侧改革时货币政策的主观选择

中国经济基本面稳中向好,支持选择中性化货币政策

各种指标显示,中国经济基本面正稳中向好。PPI在2016年后同比迅速大幅回升,结束长时间为负的局面,避免了“债务-通缩”螺旋继续恶化经济形势;CPI在经过2017年的低点后也开始上行,一举扭转通货紧缩隐忧(图3);企业利润也明显好转,使得PMI指数跨过“荣枯分水线”(图4);GDP增速在2016年摆脱下行压力,并且在2016年最后季度、2017年前三季度分別实现了6.8%、6.9%、6.9%、6.8%的较高水平。

此外,从名义投资增速看,设备投资已经结束了下行态势,并在2016年有小幅反弹。

2017年下半年,产能周期逐渐开启,新技术、新行业正加速发展,故中国经济下行压力已经不大;但同时,我国设备投资、民间投资增速也仍然较低,经济复苏的根基尚不牢固,通胀压力不大。结合全球经济进入弱复苏格局、美联储谨慎加息与缩表的背景,支持我国主动选择并继续维持稳健中性的货币政策。

稳健中性货币政策是新常态下供给侧结构性改革的有力支撑

虽然基本面稳中向好,然而改革开放以来,中国经济在高速增长的同时,也积累了一些比较严峻的结构性问题,经济增长的供给侧动力在悄然发生变化:首先,金融危机之后,全球经济进入再平衡阶段,这对中国的工业化、城镇化进程进而对资源配置效率的提高造成冲击。其次,我国15~64岁劳动人口数量已经于2015年见顶并将处于漫长的下降通道中,我们正面临“刘易斯拐点”后人口红利减少带来的挑战。最后,钢铁等传统行业产能过剩问题突出,我国的人均劳动生产率与全要素生产率的增长率也在2010年后不断下降,短期内企业技术进步将面临瓶颈。中国经济发展正逐渐步入次高速的“新常态”,供给侧、结构性矛盾逐步凸显。endprint

“新常态”下,供给侧结构性改革是解决当前中国发展结构性矛盾的强大武器。为确保改革的顺利进行,需要宏观调控政策的有力配合,财政政策应积极,货币政策要稳健中性,创造最有利于供给侧结构调整的宏观环境。货币政策的总体基调是中性,可以合理调节利率,使之与自然利率相适应,同时也可以引导市场流动性达到基本平衡。在潜在经济增速下行时,“大水漫灌”式的宽松货币政策容易造成资产泡沫,产能过剩企业能够以低利率进行续借,不利于“去产能”的推进;而货币政策在宽松之后立马转入紧缩,可能会导致市场“超调”式波动,增加市场的融资成本,不利于投资与创新的增加。因此,当前我国主动采取稳健中性的货币政策,为供给侧结构性改革创造稳定的宏观环境支撑。

我国稳健中性货币政策的三大具体落脚点

随着大资管时代的到来,我国混业经营格局日益显现,影子银行体系逐渐崛起,大大提高了金融部门的杠杆率及杠杆的复杂性,并引发了“钱荒”“股灾”“债灾”。为此,人民银行积极建立宏观审慎评估体系(MPA),中国金融发展进入了新阶段。在新阶段,金融要回归服务实体经济的本源,在未来一段时间仍要加强金融监管、防范金融风险、抑制资产泡沫,继续推进金融与实体经济双双去杠杆。这一阶段,我国需要健全“货币政策+宏观审慎”双支柱调控框架,协调好货币政策与金融系统稳定的关系。货币政策“大水漫灌”式宽松,极易导致经济泡沫的堆积;“釜底抽薪”式紧缩,则可能触发债务危机,二者均会危及金融稳定。

因此,在全球经济弱复苏,中国经济支撑力逐渐加强,美联储开始加息、缩表,国内继续去杠杆的过程中,从主客观角度出发,央行货币政策应维持稳健中性。货币政策在具体执行过程中,可以落脚在以下三个方面。

积极运用再贷款及定向降准等结构性货币政策工具

要维持市场流动性处在合理水平,既要防止流动性过剩,也要避免流动性紧张。在新的经济金融形势下,央行可以在实施中性总量调控政策的同时通过再贷款(如支农再贷款、支小再贷款、扶贫再贷款)以及定向降准(如定向针对普惠金融、科技金融)等结构性货币政策工具,支持“三农”、发展面向小微企业、科技型企业的普惠金融,以促进经济结构调整,助力实体经济的发展。

例如,2017年9月30日,人民银行下发通知,将定向降准考核范围由之前的小微企业贷款和涉农贷款调整为普惠金融领域贷款,包含了脱贫攻坚和“双创”等领域。此次针对普惠金融的定向降准,是稳健中性基调下,货币政策发挥结构调整作用的落脚点之一。这一方面,可以优化货币政策传导机制,让金融更好地服务实体经济、让金融机构更好地发展普惠金融;另一方面,可以维持市场流动性的基本稳定,避免2018年第一季度因将同业存单纳入MPA考核而引发的债券市场乃至整个金融市场流动性紧缩的效应,而这反过来也将进一步促进货币政策在中长期保持中性,回归正常。

完善中性货币政策传导机制,控制M2增速保持稳健中性

2017年以来,我国M2同比增速处于持续轻度下降状态,M2增速回落既是货币政策保持稳健中性的具体体现,又是经济去杠杆的效果显现。反之,保持货币政策稳健中性,即中性货币政策的落脚点之一,就是控制M2增速,维持其增速的稳健中性,以此保证市场经济体系中既有足够的流动性,又不会发生流动性过剩,影响经济去杠杆进程。

稳健中性货币政策的落实也需要落脚在完善货币政策传导机制上。机制顺畅,有利于减少资金在金融体系内部的传递链条和滞留时间,也有利于通过反馈及时调整货币政策,保持货币政策的稳健中性。在完善货币政策传导机制的基础上,综合运用各种政策工具,从价和量两方面加强对M2的干预,才能及时进行预调和微调。调节好货币闸门,进而保持合理的流动性,这是稳健中性货币政策实施的一个重要落脚点。

基于合理均衡水平,调节人民币利率及汇率

2016年年底,央行货币政策由“稳健略宽松”转向“稳健中性”后,银行间同业拆借利率处于较高水平,这一方面反映了借贷成本的增加,另一方面也暗含了当前国内市场利率水平波动性的增大。这是稳健中性货币政策抑制资产价格泡沫,降低金融杠杆率成效的具体体现。一般而言,利率作为对内价格,其大幅波动通过市场无套利等因素会传导至对外价格,即汇率也会相应具有弹性,而当货币政策稳定持续地为中性时,市场流动性及预期也会趋于稳定,进而利率和汇率的波动性也会逐渐降低,二者接近均衡水平。

在維持货币政策稳健中性的过程中,应加快推进国内利率市场化进程,不断完善并放开有管理的浮动汇率制度,推动人民币的国际化。在中性货币政策的基础上,更易促进利率和汇率接近均衡水平,这将极大减少相应的市场套利空间,有效避免大规模市场扰动的发生,提高整个经济体系的稳定性,优化资源配置效率。因而,稳健中性的货币政策落脚在维持利率及汇率水平的合理均衡,具有重要的现实意义和实际的可操作性。

面对全球经济弱复苏、各国货币政策回归“正常”的现状,国内供给侧改革不断深化,经济基本面稳中向好,央行及时提出稳健中性的货币政策,无论是从客观需要还是从主观选择的角度看,这一政策都符合目前中国发展的实际,是中国当前货币政策的最佳选择。

在中国经济全面调整的过程中,面临谷底重生的重大结构调整,中国经济会遭遇企业负债率居高不下、资产泡沫堆积、中小企业融资困难、金融风险叠加等诸多困难,因此结构调整任重而道远。在这一过程中,稳健中性的货币政策将发挥“定海神针”的作用,在合适的落脚点上发挥其事半功倍的作用,实现“四两拨千斤”,助力中国经济在新的发展轨道上平稳快速向前。

(作者单位:特华博士后工作站)endprint

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

民生周刊(2020年13期)2020-07-04

小资CHIC!ELEGANCE(2019年30期)2019-09-12

女友·家园(2017年7期)2017-07-19

米娜·女性大世界(2016年8期)2016-08-17

全国新书目(2009年24期)2009-07-17