中国经济结构调整持续深化

2017-11-14 06:37:21周景彤编辑林锋

中国外汇 2017年17期

文/周景彤 编辑/林锋

中国经济结构调整持续深化

文/周景彤 编辑/林锋

近几年,中国经济在面对供求结构方面新挑战的同时,结构性调整也在持续深化,并出现了一些新亮点与新情况。今后,应从三个方面积极应对经济结构的新变化:延缓潜在增长率下行、寻找消费和投资的平衡点、主动创造利于发展的外部环境。

改革开放以来,在制度变迁、全球产业转移和低要素成本优势三大因素的推动下,中国经济实现了“起飞”和高速增长。中国成为全球第二大经济体,综合竞争能力显著提升。近年来,随着中国经济进入新常态,经济结构呈现出许多不同以往的新趋势、新特点。从经济史的角度来看,经济发展就是经济结构转变的过程。经济结构的内涵非常丰富,包括需求结构、供给结构、地区结构、产业结构、收入分配结构等。笔者将从供给和需求的角度来分析近年来中国经济结构面临的一些新挑战,探讨中国经济结构中出现的新亮点、新变化,并提出应对新挑战的政策建议。

供给侧的新挑战不小

从供给角度看,经济潜在增长率主要由劳动力、资本等要素投入以及全要素生产率的变化所决定。不论是劳动力结构、资本积累效率,还是全要素生产率,近几年都发生了较大的变化。

一是劳动力结构发生了变化。从年龄结构看,少儿抚养比下降和老年抚养比上升成为发展趋势。2012—2015年,中国16—60岁的劳动年龄人口累计减少约1300万人,抚养比压力从2011年开始逐步上升。这意味着人口数量型红利逐步削弱(见图1)。从城乡结构看,可转移的农村剩余劳动力大幅减少,超过50%的45岁以下农村青壮年劳动力已经不再务农,其中25岁以下的农村劳动力70%以上已经离开了农村。根据2006年劳动和社会保障部的相关资料,中国农村有劳动力4.97亿,除去已经转移就业的2亿多人以及从事农业需要的1.8亿人,尚有1亿左右富余劳动力。近几年农民工增速已明显放缓,从2010年5.4%的高点逐年降低至2015年的1.3%。劳动力结构的重大变化,将加大劳动力成本上升的压力。

二是资本积累效率出现下降。中国边际资本-产出比自2007年以来明显上升;同时,固定资产投资额与固定资本形成总额的差距自2005年以来不断加大,2015年,前者约为后者的1.86倍。这说明,中国的投资向新增固定资本的转化程度与效率在不断降低。这主要与前期投资规模过高有关。特别是2009年,大量政府主导的投资带动民间投资热情,当年投资增速高达33%。在中国传统经济体制下,地方政府对微观经济活动干预过多,往往会引导和鼓励对短期内易拉动经济增长的产业的投资,使得地方投资过度集中于这些行业。同时随着产业结构逐步进入以第三产业为主的阶段,未来资本形成增速将趋于下降。

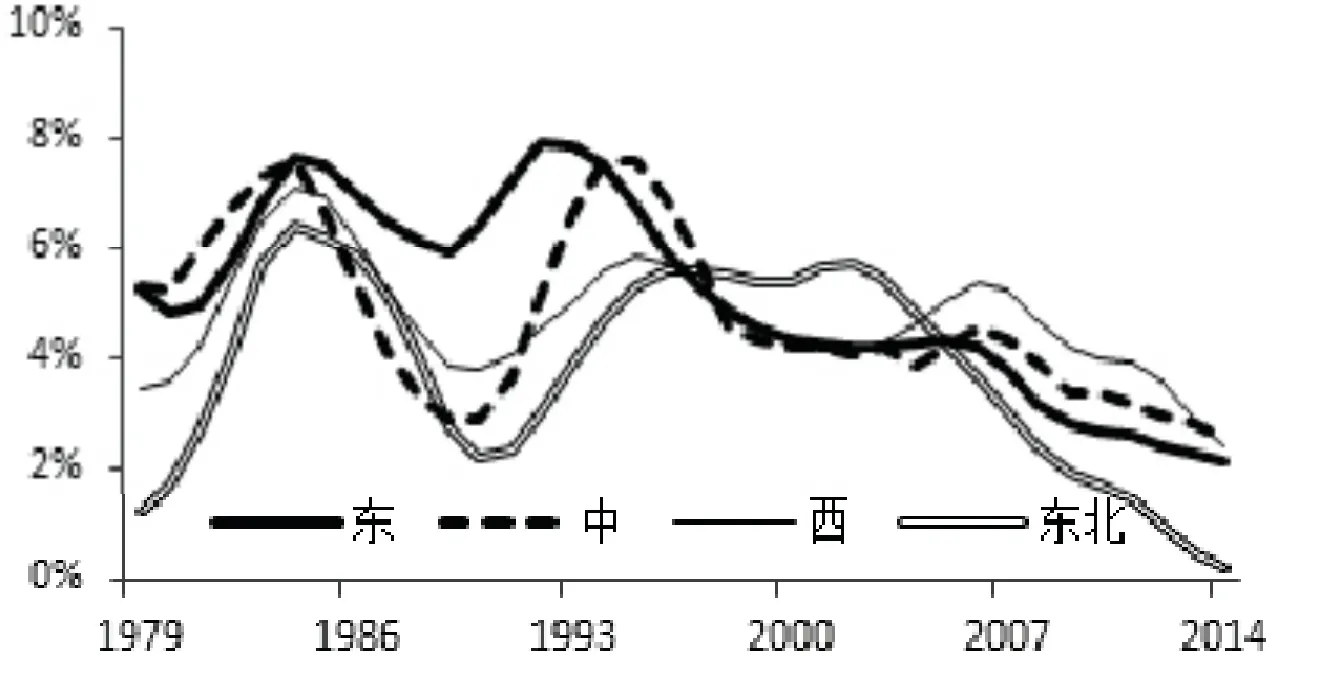

三是全要素生产率增速自2008年后也出现明显降低(见图2)。一方面,从技术创新来看,全球目前比较大的技术变革还没有出现。就中国而言,从国外直接引进技术的空间越来越小,而自主创新能力的提升仍需时日。另一方面,从制度方面来看,过去体制变革的红利逐步释放,未来制度改革进入深水区,各方力量博弈明显增多,各领域实质性改革面临的阻力不小。同时,民营经济主体占比上升,需要更为市场化的资源配置方式。目前中国市场化程度已经较过去有较大提升,未来如何进一步拓展提升空间,既需要制度的改进,也需要政府自身职能的转变。

更多内容扫这里

从技术创新来看,全球目前比较大的技术变革还没有出现。就中国而言,从国外直接引进技术的空间越来越小,而自主创新能力的提升仍需时日。

需求侧的结构问题日益凸显

此前,中国经济之所以能够保持高增长,重要原因在于“出口-生产-投资”之间形成了外循环。但在2008年金融危机之后,世界经济复苏曲折漫长,全球贸易陷入低迷,加之国内经济刺激效应开始衰减,经济增速放缓,中国经济的需求结构发生了重大变化。需求侧的结构变化集中表现在如下三个方面。

一是出口增速显著低于危机前水平。近年来,中国出口放缓与全球经济复苏乏力、外需减弱等周期性因素有关,也与国内劳动力成本、土地成本上升等结构性因素有关。但更重要和直接的原因,在于全球贸易面临的结构性困境。这是由于,金融危机以来以美国为代表的许多发达经济体提出了“再工业化”战略,许多跨国公司将供应链转向本国国内,导致由“价值链国际分工”深化带来的贸易发展受阻。同时,中国对外开放红利开始衰减,缺乏带动全球贸易体系发展的新动力。这意味着,未来全球贸易增速可能难以恢复到危机前的水平,出口对投资、经济增长等的拉动作用将明显减弱。

二是过去高投资增长难以为继。固定资产投资增速已从过去20%以上放缓至2016年的8.1%。在三大投资中,受产能过剩、盈利不佳等拖累,制造业投资增速降至2016年的4.2%;受政策调控、人口结构变化等影响,房地产投资增速也降至个位数;基础设施投资成为稳增长的关键,而较为突出的财政收支矛盾将难以保持其增长的可持续性。

三是消费领域供需错配问题日益凸显。一方面,随着中等收入群体的扩大和居民消费能力的提高,中国消费结构进入加速升级阶段。人们越来越追求个性化、多样化的消费,消费者对品质、款式、个性化等日益关注,对旅游、文化、健身、医疗等领域的消费日益增加,也更加重视产品和服务的质量。另一方面,过去中国供给主要是面向低收入群体的中低端供给,产品和服务的质量参差不齐,款式陈旧、价格虚高,消费环境欠佳。传统的中低端供给已经越来越难适应国内消费结构的升级,也导致了国内产品过剩与消费外流并存的局面。近几年“海淘”市场快速发展,2015年,海外代购市场规模超过2500亿元;跨境电商市场规模超过5万亿元,同比增长近30%。

图1 中国16—59岁人口数量及其比重(%)

图2 中国不同地区全要素生产率增速

结构调整持续深化,亮点频现

中国经济在结构方面面临新挑战的同时,结构性调整也在持续优化,出现了一些诸如消费结构加快升级、新产业新业态不断壮大、区域经济结构优化等新情况、新亮点。

一是需求结构加快升级。随着中国经济的快速发展和居民收入的较快增长,居民消费特征逐步从简单的数量增长转变为数量增长与结构升级并重。除了食品、居住支出之外,交通通信、文教娱乐是当前城乡居民最重要的消费选择。在城镇人均消费支出中,通信类消费的占比从1995年的4.8%上升到2015年的13.5%。未来,伴随信息化、网络化、老龄化而来的信息消费、健康医疗、文教娱乐、旅游休闲、养老等将主导城乡居民消费趋势,消费将越来越成为拉动经济的重要引擎。

二是新产业、新动能加快成长。首先,新兴产业发展表现突出。2016年,工业战略性新兴产业、高技术制造业、装备制造业保持较快增长,增加值分别增长10.5%、10.8%、9.5%,占规模以上工业增加值的比重为45.3%。而六大高耗能行业增加值增长5.2%,占规模以上工业增加值的比重降至28.1%。一些高技术产品开始走向世界:雅万高铁等一批高铁项目正在推进;华为已经成为国际电信市场的主流供应商,华为手机已进入全球41个国家和地区的前十名,遍及亚非美欧。其次,不断推出的新业态、新模式如雨后春笋。网络购物渐成主流,网上商品和服务零售额保持两位数增长,2016年达26.2%,占社会消费品零售总额的15.5%,比重较去年上升1.9个百分点。再次,新产品、新服务快速增长:2016年工业机器人、光电子器件、运动型多用途乘用车和太阳能电池产量增长迅速,同比分别增长34.3%、38.7%、38.6%、17.8%;同时,旅游、文化、体育、健康、养老等幸福产业也快速发展。以旅游为例。2015年,中国大陆出境游客为1.28亿人次,接近日本的总人口数,较2005年增长312.9%。预计未来5年,中国出境旅游将达到7亿人次。中国大陆出境旅游的海外消费已连续12年保持两位数增长。2016年,大陆游客境外消费总额达2610亿美元,同比增长12%,占全球旅游总消费额的20.9%。另外,分享经济广泛渗透,跨境电商、共享单车、智能家庭、在线医疗等新服务模式方兴未艾。

三是区域发展新亮点不断涌现。从过去的西部大开发、中部崛起到现在的“一带一路”、京津冀协同发展、长江经济带,都是促进区域平衡发展、形成新的经济增长极的重要措施。“一带一路”有利于扩大中西部地区的对外开放,既可为沿线国家带来市场和机遇,也能带动产业、资金等资源流向中西部地区。京津冀区域的交通一体化建设提速,对周边的辐射带动作用增强。尤其是雄安新区的设立,进一步增强了京津冀协同发展的信心。长江经济带城市群建设加快推进。今年一季度,长江经济带沿线11个省市中,有10个省市的规模以上工业增加值增速和固定资产投资增速均超过全国平均水平。在这些发展规划的实施和推进下,不同区域良性互动,发展协调性增强。东部地区经济发达,具有人才和科研优势,目前转型升级、开放创新走在前列。比较典型的是广东省,其深圳市已成为全国创新的引领者。2016年,广东省新兴产业增加值比上年增长10.6%,占GDP的比重达40.3%;战略性新兴产业对GDP增长贡献率提高到53%,先进制造业占工业比重超过70%。中西部地区具有资源丰富、成本较低等优势,其后发优势逐渐显现,纺织、服装等劳动密集型制造业、设备制造业已经呈现从广东、浙江、上海等东部沿海地区向湖北、湖南、江西、安徽、河南等内陆地区转移的趋势,并出现了一些转型发展的典型。如贵州省,2013年开始谋划大数据产业发展,2015年以大数据引领电子信息产业同比增长37%。

经济结构持续调整的几个着力点

综合上述分析,从经济供给侧看,当前的劳动力结构、资本积累效率和全要素生产率都不利于经济持续稳定增长;从需求侧看,出口和投资的高增长都难以持续,消费领域供需错配日益扩大。在此背景下,随着供给侧改革的持续深化,经济结构调整出现了不少新亮点,经济增长的韧性显著增强。但笔者认为,还需从以下三个方面积极应对经济结构的新变化。

一是延缓潜在增长率下行。在劳动力方面,要保持人口均衡增长的合理生育率;提高劳动参与率,可以考虑提高退休年龄;更加重视人力资本的积累。在资本形成方面,应继续缩减需核准的投资项目范围并下放核准权限,重在建立公平、合理的投资制度环境,并加强信息的搜集与发布,完善企业的进入和退出机制。在提高全要素生产率方面,要消除生产要素流动的制度性障碍;从行政许可、财政扶持、金融支持等方面,加强对中小微企业的扶持力度;加大对研发的投入,推动新技术、新产业、新业态、新机制的融合发展。

二是在消费和投资之间找到平衡点。从中短期看,经济增长仍要以投资为主;从中长期看,在潜在增长率下降的情况下,鼓励和促进消费是带动经济持续增长的重要途径。为保证潜在生产力的释放,未来要增强居民消费能力和意愿,促进消费的平稳增长。要切实提高居民收入,培育和壮大新的消费增长点,同时着力提升产品质量,推动国内消费品标准与国际标准或出口标准接轨。

三是主动作为,积极创造有利于中国发展的外部环境。首先,要基于中国参加全球分工的需求和条件,做好“取”与“舍”的顶层设计,明确战略方向和重点。其次,要积极利用G20、IMF、世界银行、金融稳定理事会(FSB)等多边平台,全面参与国际经济金融政策协调,充分发挥中国在亚投行、丝路基金、金砖国家银行等新平台中的话语权优势,提升中国在国际规则制定中的地位和作用。再次,要通过“一带一路”建设等加强区域经济合作,加快人民币国际化,提高中国的全球影响力。最后,要对近年来凸显的由不同文明、不同宗教引起的地区冲突保持高度警惕。

作者系中国银行国际金融研究所主管、研究员

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

哲学评论(2021年2期)2021-08-22 01:53:34

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

民生周刊(2020年13期)2020-07-04 02:49:22

中华诗词(2019年7期)2019-11-25 01:43:04

商周刊(2018年23期)2018-11-26 01:22:20

华人时刊(2018年23期)2018-03-21 06:26:00

影视与戏剧评论(2016年0期)2016-11-23 05:26:01

大社会(2016年6期)2016-05-04 03:42:21