户籍属性、住房拥有与家庭金融资产选择

2017-11-10 01:39纪祥裕卢万青

金融发展研究 2017年9期

纪祥裕 卢万青

(广东外语外贸大学金融学院,广东 广州 510006)

户籍属性、住房拥有与家庭金融资产选择

纪祥裕 卢万青

(广东外语外贸大学金融学院,广东 广州 510006)

本文采用2011年中国家庭金融调查数据(CHFS),分析了户籍属性与住房拥有对家庭金融资产选择的影响。研究表明:拥有本地户籍显著提高了家庭拥有住房率,并且对家庭参与风险资产市场的可能性和风险资产比重产生显著正向影响。这一结果在控制了家庭经济条件、人口学特征和投资风险态度等因素后仍然稳健。住房拥有对家庭风险资产市场参与、参与程度产生正效应,但是统计上不显著。进一步探讨户籍地位的城乡差异效应后发现,农业户籍地位会显著降低家庭风险资产的投资倾向。

户籍属性;住房拥有;家庭金融;风险资产

一、引言

随着中国金融市场化的推进,中国家庭投资组合呈现多样化的趋势,越来越多的家庭参与股票市场、债券市场等金融市场。然而,根据中国家庭金融调查数据显示(甘犁等,2012),中国家庭金融市场仍存在风险资产市场参与率和风险资产比重均偏低等问题。研究家庭如何配置金融资产具有现实意义:一方面有助于验证经典投资理论在中国的应用;另一方面为资本与金融市场开发新产品提供借鉴,促进金融体系改革与市场效率的提高(吴卫星等,2011)。

近年来,关于中国居民资产选择的调查数据日渐丰富与完善,学者基于此对家庭金融资产选择的影响因素进行了大量研究并指出,诸如家庭收入、家庭规模、受教育程度、户主年龄、信贷约束状况以及风险态度等均为家庭金融资产选择的影响因素。然而,国内文献大多忽略了户籍属性与住房拥有对家庭金融资产选择的影响,将户籍属性、住房拥有与家庭金融资产配置纳入同一理论框架的文献更是有限。

户籍制度是一项包含公民基本信息的法律制度,仍是目前我国大部分公民就业、教育和社会保障等权益的重要保障。随着经济社会的发展,作为生产要素之一的劳动力在区域间加剧流动,越来越多的居民到非户籍所在地工作并长期居留。然而,拥有本地户籍是享有本地公共服务与社会保障的前提,非本地户籍居民在劳动力市场更容易受到“歧视”。户籍地位差异带来的不平等造成了本地户籍居民与非本地户籍居民间的社会分割(汪汇等,2009)。这种社会分割与“歧视”会否给家庭金融资产配置情况带来变化呢?

另一个需要重视的问题是家庭拥有住房对于家庭金融资产选择的影响。安居乐业是中国传统文化之一,拥有住房是大多数中国家庭的意愿。一方面,没有住房的家庭,特别是年轻家庭往往通过住房贷款才能获得住房。风险承受能力偏低可能导致这部分家庭不参与风险资产市场,即住房对家庭投资风险资产行为产生了挤出效应。另一方面,拥有住房的家庭往往收入水平更高,能同时承担参与风险资产市场与房产市场的成本,即财富效应比挤出效应占优。本文关心的问题是,利用中国家庭微观调查数据进行分析,验证国外传统文献相关结论是否在中国适用。

本文强调中国转型期结构因素对于居民家庭金融资产选择行为的影响。更具体地说,我们关注于不同户籍地位与是否拥有住房所导致的家庭金融资产选择异质性。本文利用中国家庭金融调查数据(CHFS)的实证分析,能一定程度上为这一领域提供新的经验证据。

二、文献综述

(一)研究户籍属性与住房拥有、家庭金融资产选择的文献大都关注经济、社会和个人特征因素

所谓经济因素,一般包括家庭收入、收入不确定性和信贷约束。也有不少学者关注家庭规模、婚姻状况、地区差异等因素对于家庭金融资产选择的影响,这给后续研究提供了借鉴。然而,据我们所知,从户籍属性层面与住房拥有角度研究家庭金融资产配置行为的文献并不多。现阶段中国处于“三期叠加”的转型时期,户籍制度改革尚未成功,转型期和户籍制度约束下家庭收入不确定性上升,社会保障体系不完善均有可能对非本地户籍家庭金融资产投资产生负向的影响。

《中华人民共和国户口登记条例》实施以来,户籍管理逐渐与住房、教育、就业和社会保障等公民权益相挂钩(Zhu,2003)。户籍制度的存在对于家庭生活质量、收入水平与投资决策都产生了重要的影响。在1998年房改后,住房属性由员工福利转为商品属性,住房市场基本实现供给市场化。然而保障性住房的出现与始于2010年全国46个主要城市实施的限购令成为两个例外,不难发现两项政策的最大共同点就是对非本地户籍家庭拥有房产的限制。当然,户籍地位对家庭拥有房产的影响绝不限于此,户籍制度给本地户籍家庭与非本地户籍家庭之间带来的不平等与社会分割,往往起着更长久与深刻的作用。同时,我们相信,这种不平等与社会分割也会影响家庭金融资产投资决策。

居民能否享受到当地公共服务和社会保障,一般取决于家庭是否拥有本地户籍。非本地户籍人口较难享受到当地的城镇居民社会保障体系,以及保障性住房、住房公积金等本地户籍居民享受的政策。一定程度上,本地户籍家庭更倾向于拥有住房。社会保障体系能够减少家庭受到的不确定性冲击,从而家庭愿意减少预防性储蓄、提高风险资产的投资。

在劳动力市场上,非本地户籍居民也易受到两类“歧视”:一类为“工资歧视”,即出现与本地户籍劳动力相比“同工不同酬”的现象(Song,2014)。另一类为“雇佣歧视”,即在相同劳动生产率的情况下,本地户籍居民更倾向于获得同一份工作的机会。“工资歧视”较容易被观测到,并在个人可支配收入中有所反映。“雇佣歧视”则难以被观测,而且更具有意义。因为容易被收入更为稳定、福利待遇更好的企业所拒绝,非本地户籍家庭面临着更高的收入风险与未来的不确定性。较低的收入使得家庭无法承担购房成本,从而无法拥有住房。同时,较低的风险承受能力使得家庭的风险资产投资倾向降低。

不同户籍地位还可以通过社会网络影响家庭金融资产选择。中国人历来重视“社会关系”,处于同一社会网络的居民拥有信息优势,从而更容易获得融资,同时受到监督而不敢轻易违约(马光荣等,2011;曹扬,2015)。社会网络降低了居民的投资信息成本,同时处于社会网络中的居民也会受到其他内部成员投资决策的影响,使其更倾向于持有风险资产。非本地户籍居民由于语言不通、生活习俗不相近等原因,容易受到本地人不友好的对待(蔡昉等,2001;陈钊和陆铭,2008),无法融入当地的社会网络之中。加之可能受到的政策性歧视,非本地户籍居民会降低对当地的社会信任与公共信任(汪汇等,2011),从而更加恶化了社会网络。

户籍制度也是影响中国居民人力资本的重要因素。大多数居民在接受高等教育之前规定于户籍所在地附近上学,跨市、跨省择校则需付出较高的成本。然而中国教育资源分配不均问题十分严重。一般来说,非本地户籍家庭大多来自教育水平落后的农村地区,居留地大多是经济发展水平更高、教育资源更好的城镇。Wu和Trieman(2004)发现,在既定条件下,在14岁时拥有本地户籍的人比在14岁时没有本地户籍的人在教育年限上多半年。风险市场存在着固定信息成本。在既定条件下,随着受教育程度的提高,家庭更有能力获取并处理信息,积累金融知识与理解金融系统复杂性,从而更有可能持有风险资产。

通过上述分析,我们认为户籍地位对于家庭就业、社会保障、社会网络和人力资本具有重大的意义,从而可能会对家庭的投资决策产生重要的影响。

(二)住房拥有与家庭金融资产选择

房产在中国家庭资产中占有相当大的比重,而且房产兼具投资与消费双重功能,对于大多数中国家庭的重要性不言而喻。

Cooco(2004)发现,住房使得家庭,特别是年轻家庭更少地持有风险资产。Kullman和Siegel(2003)通过行为金融学分析理性人的心理账户认为,当一种资产占据家庭大部分财富时,其他资产所获得的家庭投入就会相应减少。Chetty和Szeidi(2012)发现,当把房产加入家庭资产配置决策中,会极大地影响家庭的资产选择行为,并且资产组合之间的比例也会发生变化。

不难发现,国外研究成果大多认为住房对家庭金融资产配置产生了挤出效应。与欧美发达国家相比,国内房地产市场起步较晚,金融体系仍不完善,国外传统文献的相关结论在中国是否适用,在财富效应与挤出效应二者之间,哪个起着主导作用呢?目前国内缺乏相关研究成果。

三、研究设计

(一)数据与变量说明

本部分和下文将根据户籍属性、住房拥有与家庭金融资产选择的理论机制进行经验研究。本文所用数据来源于2011年中国家庭金融调查数据(CHFS),其分布于全国25个省(市、自治区)的80个县中的320个村(居)委会,共由8438个家庭的抽样调查数据汇总而成,涉及中国家庭资产负债状况和经济决策的微观层面信息,具有很强的代表性。

本文主要目标是分析家庭金融资产配置状况,被解释变量用指标“股票参与”、“股票资产比重”、“风险资产参与”和“风险资产比重”来表示。“股票参与”由家庭是否拥有股票的虚拟变量表示,反映了家庭参与股票市场的可能性(Hong等,2004)。当家庭持有股票则赋值为1,否则取0。“股票资产比重”衡量股票资产占家庭金融资产比重,反映了家庭参与股票市场的程度(Guiso等,2002)。居民家庭仍可能持有除股票外的风险资产,如债券、基金、金融衍生品、理财产品、黄金以及非人民币资产等,与家庭股市参与指标类似,“风险资产参与”由家庭是否拥有风险资产的虚拟变量表示,当家庭持有风险资产时赋值为1,否则取0。“风险资产比重”衡量家庭金融资产中风险资产所占比重,反映家庭参与风险资产市场的程度。

解释变量方面,户籍属性变量由家庭是否持有本地户籍的虚拟变量表示。当家庭持有本地户籍则赋值为1,否则取0;住房拥有变量由家庭是否拥有住房的虚拟变量表示,当家庭拥有住房赋值为1,否则取0。

根据家庭投资决策的收入效应、生命周期、人力资本等传统理论,本文引入以下控制变量:

家庭收入。更高的家庭收入意味着居民更有能力进行金融消费和享受金融服务,因此可能与风险资产市场参与正相关(Guiso等,2002;Devlin等,2005)。在实证分析中采用对数形式。

受教育程度。已有研究认为,教育程度的提高有助于居民以更低的成本参与风险资产市场(Rosen和Wu,2004),本文参考尹志超等(2014)的做法,以教育年限 作为受教育程度的代理指标。

户主年龄。已有研究发现,年龄对家庭参与股票市场、持有股票比重均呈“倒U形”效应(Shum和Faig,2006)。本文参考王聪等(2015)的做法,引入户主年龄、年龄二次项以捕获年龄与风险资产投资之间可能存在的非线性关系。

风险态度。一般而言,风险偏好的家庭有更高的风险资产投资倾向,而风险厌恶的家庭倾向于持有低风险资产。本文参考段军山和崔蒙雪(2016)的做法,以风险中性为参照组,引入风险偏好和风险厌恶两个虚拟变量衡量家庭风险态度②。

信贷约束。已有研究发现,信贷约束会对家庭风险资产需求产生负效应(Guiso等,1996)。参考段军山和崔蒙雪(2016)的做法,引入“信贷约束”虚拟变量以衡量家庭信贷约束状况③。

另外,本文还控制了户主的健康状况、性别、婚姻状况、家庭规模以及家庭是否自营工商业。健康水平变量中,健康处于好或非常好时赋值为1,否则为0;户主性别变量中,男性赋值为1,女性为0;户主婚姻状况变量中,已婚赋值为1,否则为0;家庭规模变量以家庭总人口数衡量;已有文献发现,自营工商业具有较高的商业风险,会对家庭金融资产选择产生挤出效应(尹志超等,2014),家庭有自营工商业则赋值为1,没有则为0。

在回归前对数据进行预处理:首先剔除掉户主年龄不在16—90周岁范围内的家庭样本,其次删除存在关键变量数据缺失或明显异常的家庭样本。

(二)实证模型

在考察户籍属性、住房拥有对家庭是否参与股市与风险资产市场的影响时,由于因变量“是否持有股票”和“是否持有风险资产”为虚拟变量,我们采用概率单位回归模型进行估计(Probit模型)。具体地说,简化实证模型如下:

决定的潜变量或无法观测变量。同时有:

其中,y1i为可观察到的变量,表示虚拟变量“是否持有股票”或“是否持有风险资产”;向量表示影响家庭是否持有风险资产的各种因素,包括户籍属性、住房拥有以及上文设定的一系列控制变量组合;εi表示独立同分布的随机误差项。

当考察股票或风险资产比重的影响因素时,由于只能观测到风险资产占金融资产比重为正的家庭,对于投资组合中并没有风险资产的家庭,观测值为0,即数据被截取了,因此我们使用Tobit模型进行回归。简化实证模型如下:

其中y2i表示变量“股票资产比重”或“风险资产比重”;向量表示影响家庭持有风险资产比重的各种因素,包括上文设定的核心解释变量以及一系列控制变量。

(三)描述性统计

表1给出了各变量的描述性统计。可以看出,中国家庭金融市场存在风险资产市场参与率低和风险资产比重偏低的现象。股票市场参与率与风险资产市场参与率分别为0.088和0.115,处于较低水平。股票资产占比和风险资产占比分别为0.042和0.060,参与程度不高。相比而言,欧美国家居民在风险资产市场的表现更为活跃。美国与英国的股票资产占金融财富比重分别达到71.6%和56.7%④。

本市户籍家庭占所有样本家庭比重为0.926,90.8%的样本家庭拥有住房。59.7%左右的家庭风险态度为风险厌恶,多数家庭不愿意“冒险”。12.9%左右的家庭因为被拒绝办理信用卡或者担心被拒绝而不申请信用卡,受到信贷约束。约有13.3%的家庭自营工商业,45.3%左右的户主认为自身健康状况为好或非常好。

表1:变量的描述性统计

四、实证分析

上文理论分析了户籍属性可能对家庭住房与金融资产决策产生的影响,也分析了家庭金融资产投资中可能存在的住房效应。在实证部分,首先对家庭住房拥有率的影响因素使用Probit模型进行实证分析,以验证户籍地位是否为家庭住房拥有率的显著影响因素。然后,使用Probit模型和Tobit模型分析户籍属性与住房拥有是否对家庭风险资产投资决策产生显著影响。最后,对实证结果进行稳健性检验。

(一)家庭住房拥有率的影响因素分析

我们首先分析户籍属性是否为家庭住房拥有的显著影响因素。这部分中,因变量为“家庭是否拥有住房”虚拟变量,故我们采用Probit模型进行回归。模型设定与式(1)和式(2)类似,此处不再赘述。值得注意的是,不同地区可能存在不尽一致的户籍制度,同时居民也可能通过高学历“积分落户”或者与当地人结婚进而持有当地户籍,以上因素可能对于户籍属性对家庭住房拥有率的解释力度带来干扰,因此本文在家庭住房拥有率的决定方程中逐步控制地区差异、受教育程度与婚姻状况这三个变量。回归结果如表2所示。

表2表明,在逐步控制了地区效应、户主受教育程度和婚姻状况变量后,所有模型中“本市户籍”的回归系数均在1%的显著性水平下显著。由第(4)列结果可以看出,若持有本市户籍,则家庭拥有住房的概率将提高0.0855,这表明本地户籍属性对家庭拥有住房产生了正效应,与预期理论一致。与非本市户籍居民相比,本市户籍居民拥有更多的就业机会,享受当地社会保险与公积金等福利待遇,享有更优惠的购房按揭比率,本市户籍属性鼓励着家庭购买住房。对于有子女在当地上学的非本市户籍家庭而言,拥有住房概率将可能更低。非本市户籍地位使得这部分家庭在择校费、寄读费等教育费用上花费甚多,更是降低了其对高昂购房成本的承受能力。另外,还可能存在一种解释就是,非本市户籍家庭具有更强的流动意愿或者回乡倾向,因而拥有更低的购房意愿(张路等,2016)。

表2:家庭住房拥有率的影响因素分析:Probit模型回归

在控制变量方面,我们发现:信贷约束对家庭住房拥有具有显著的负向影响,这与段军山和崔蒙雪(2016)的研究结论一致。面临信贷约束的家庭可能无法得到金融机构的住房按揭贷款,从而降低了购房意愿与能力。家庭规模对家庭住房拥有具有显著正效应,这与张路等(2016)的研究结论一致。其他人口特征学方面,户主年龄和户主男性均提高了家庭拥有住房的倾向,而户主受教育程度与婚姻状况并不显著。

(二)家庭金融资产选择的影响因素分析

本部分的目标是考察户籍属性与住房拥有是否为家庭风险资产投资决策的稳定影响因素。首先采用Probit模型对家庭是否持有股票和风险资产的影响因素进行分析,结果由表3的第(1)、(2)列给出。然后采用Tobit模型对股票资产比重和风险资产比重的影响因素进行分析,结果由表3的第(3)、(4)列给出。

在表3的所有模型中,“本市户籍”变量的回归系数均显著为正,这表明本地户籍家庭更倾向于参与股票和风险资产市场以及持有更高的股票和风险资产比重。与本地户籍居民相比,非本地户籍居民只享有当地部分社会保障等福利待遇,未来不确定性冲击可能更大,因而他们拥有更强的预防性动机,不倾向于投资股票等风险资产。再者,户籍地位差异导致的“雇佣歧视”与“工资歧视”使得非本地户籍居民工作机会相对减少。当居民面临的收入风险提高时,会减少对风险资产的需求(Guiso等,1996)。还存在一种可能的解释是,社会网络通过内部融资、信息共享等途径有助于降低处于关系网中居民的投资成本(王聪等,2015;曹扬,2015),与本地户籍居民相比,非本地户籍居民因为语言、生活习俗等原因较难融入当地社会网络,这降低了他们对风险资产的投资倾向。

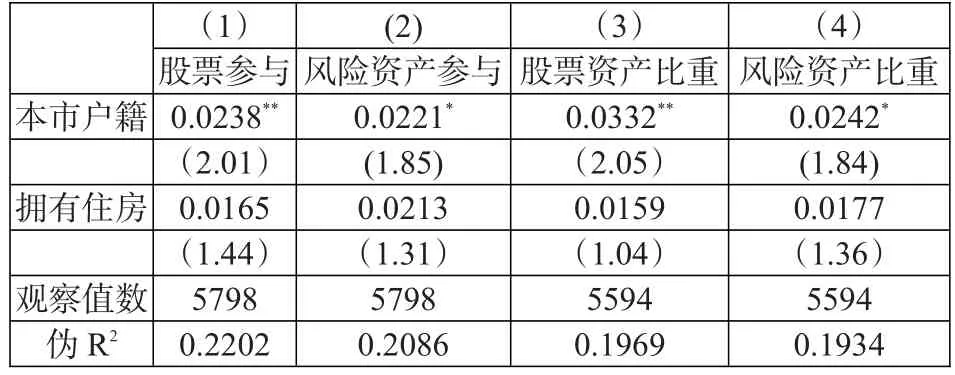

在表3所有模型中,住房拥有变量的回归系数均为正,但并不显著。一方面,住房不可分割、交易成本高等特点,使得房产占据家庭投资组合中相当大比重。加之家庭若是通过住房贷款途径获得住房,在进行投资决策时必然考虑偿债能力,因而住房会对股票等风险资产投资产生挤出效应(Flavin和Yamashita,2000;吴卫星和齐天翔,2007)。另一方面,房产是居民投资金融产品时理想的抵押品(Cardak和Wilkins,2009),对风险资产有很强的风险分散作用。若家庭拥有住房且无房贷负债压力,则更有可能参与风险资产市场和持有更大风险资产比重,即财富效应对挤出效应占优。从统计角度与事实层面出发,我们并没有足够证据说明住房拥有与家庭参与风险资产市场以及参与程度有着稳定的正向关系。

在控制变量方面,我们发现了一些与传统解释相一致的经验结果:高收入水平家庭,股票和风险资产参与概率及参与程度均高于低收入水平的家庭(Guiso等,1996)。与风险厌恶的家庭相比,风险偏好家庭拥有更高的风险资产投资倾向。户主年龄对家庭参与风险资产市场及参与程度均呈“倒U形”效应,这与Shum和Faig(2006)、王聪等(2015)的研究结论一致。另外,家庭规模抑制了家庭参与风险资产市场及参与程度,而受教育程度显著提高了家庭风险资产投资倾向(Campbell,2006)。

(三)稳健性检验

表3:家庭风险资产投资决策的Probit和Tobit模型回归结果

表4:家庭风险资产决策的Probit和Tobit模型回归结果(剔除金融从业家庭)

为了检验家庭金融资产决策回归结果的稳健性,我们首先剔除了家庭中有从事金融行业的样本进行再估计。一般而言,金融从业者拥有较为丰富的金融知识,对金融系统的运作方式也更为了解。从事金融业能降低家庭参与股市与风险资产市场的固有信息成本,也有助于提高风险资产在家庭金融资产中的比重。未剔除金融从业家庭可能会高估户籍属性与住房拥有对家庭金融资产选择的边际影响。表4为剔除金融从业家庭样本后使用Probit和Tobit模型的回归结果。

由表4所有模型结果可得,“本市户籍”系数均显著为正,“住房拥有”系数为正,但统计上不显著,表明表3的结果是较为稳健的。同时我们发现,本市户籍属性的边际影响均略有下降,与理论预期相一致。

本文还进行了以下尝试:首先,为了检验模型设定的稳健性,我们通过对控制变量进行增补或剔除,以进行敏感性分析,回归结果并未对本文结论产生实质性的改变;其次,以人均收入代替家庭总收入以衡量家庭收入水平,对受教育程度和年龄采用虚拟变量赋值,这些尝试的结果均表明本文的经验结论是稳健的⑤。

五、户籍效应的进一步分析:城乡差异

前面的分析表明,家庭风险资产投资的户籍地位效应明显存在。除了城市与非本城市的差异之外,现阶段中国还存在着城乡户籍差异。在同一城市中,城乡户籍差异也可能会对家庭金融资产投资决策产生影响。

户籍属性是居民进入农村保障体系还是城镇保障体系的决定因素之一。政府的民生保障支出具有城镇倾向,农村居民的社会保障往往无法得到重视(宗庆庆等,2015)。城镇居民与农村居民社会保障水平的差异,以及带来的未来不确定性差异,使得农村家庭倾向于增加预防性储蓄,这会抑制家庭风险的资产投资倾向。再者,现阶段中国教育资源分配不均衡,优质教育资源更多集中在城市,而农村教育资源则相对匮乏(张浩等,2014),导致了城乡居民受教育程度的差异。如果农村家庭为孩子寻求拥有优质资源的学校,则必须付出择校费、寄读费等巨大成本,这将阻碍农村家庭进行风险资产投资。另外值得注意的是,城乡社会网络存在着天然的区别。农业户籍家庭处于农村社会网络中,他们更倾向于参与非正规金融市场(曹扬,2015),而风险资产市场参与规模较小。

为了考察城乡户籍差异是否为家庭参与风险资产市场以及参与程度的显著影响因素,本文分别采用Probit模型和Tobit模型进行实证分析,模型设定与式(1)—(4)类似。所有变量中,与上文的唯一区别为,户籍属性用“是否为本市农业户籍”虚拟变量表示,若家庭拥有本市农业户籍则赋值为1,拥有本市城镇户籍则赋值为0。

由表5所有模型结果可以看出,“本市农业户籍”回归系数均在1%的显著性水平下显著为负,这表明,农业户籍地位会对家庭参与风险资产市场以及参与程度产生负效应,这与理论预期一致。农业户籍地位导致家庭可能受到更大的未来不确定性冲击,面临更大的收入风险。同时,因农业户籍属性影响的受教育程度将有碍居民金融知识的学习积累,农村社会网络更倾向于民间借贷的信息共享,这些均会降低农业户籍家庭风险资产的投资倾向。

表5:城乡户籍属性效应的Probit和Tobit模型回归

六、结论与启示

本文利用中国家庭金融调查数据(CHFS)研究了户籍属性、住房拥有与家庭金融资产选择的关系,主要结论如下:本地户籍属性显著提高了家庭住房拥有率;户籍属性是影响家庭金融资产投资决策的重要因素,本地户籍地位能显著地促进家庭参与股市与风险资产市场,同时带动家庭持有更大股票资产比重和风险资产比重,且结论是稳健的。住房拥有对家庭风险资产参与和参与程度均产生正向影响,但统计上均不显著。进一步对同一城市内城乡户籍地位效应分析发现,农业户籍属性会显著降低家庭对风险金融资产的投资倾向。

中国金融市场的发展离不开个体或家庭的参与,而家庭金融资产投资决策与现行户籍制度具有重要联系。因此,解决户籍地位差异带来的一系列不平等问题,有利于居民家庭,特别是非本地户籍家庭与农业户籍家庭广泛参与金融消费与风险资产投资,这对于推动中国金融市场健康发展具有重大意义。

注:

①问卷中受教育程度选项分别为:没上过学、小学、初中、高中、中专、大专、大学本科、硕士研究生和博士研究生,将其依次折算为0、6、9、12、13、15、16、19、22。

②CHFS问卷:“如果您有一笔资产,将选择哪种投资项目?1.高风险,高回报项目;2.略高风险,略高回报项目;3.平均风险,平均回报项目;4.略低风险,略低回报项目;5.不愿意承担任何风险。”根据已有文献做法,将选项1和2界定为风险偏好,将选项4和5界定为风险厌恶,以选项3界定的风险中性为参照组,引入风险偏好和风险厌恶两个虚拟变量。

③在CHFS问卷:“为什么没有信用卡?1.喜欢现金消费;2.不了解信用卡;3.没有还款能力;4.愿意使用,但申请被拒;5.其他。”将选项3和4界定为家庭存在信贷约束,赋值为1;若出现其他选项,或者在问题:“您家有信用卡吗?(未激活的信用卡不包括在内)1.有;2.没有”中选1的,则该家庭不存在信贷约束,赋值为0。

④数据来源:2007年美国消费者金融调查(SCF);2007年英国FRS数据库。

⑤限于篇幅,以上稳健性检验结果未予给出,备索。

[1]Bertaut C.,Starr-McCluer M.2002.Household Portfolio in the United States[M].MIT Press,Cambridge.

[2]Campbell J.2006.Household Finance[J].Journal of Finance,61.

[3]Cardak B.,Wilkins R.2009.The Determinants of Household Risky Asset Holdings[J].Journal of Banking and Finance,33.

[4]Chetty R.,Szeidl A.2012.The Effect of Housing on Portfolio Choice[R].NBER Working Papers,No.15998.

[5]Cocco J.F.2004.Portfolio Choice in the Presence of Housing[J].Review of Financial Studies,18.

[6]Devlin J.2005.A Detailed Study of Financial Exclusion in the UK[J].Journal of Consumer Policy,28.

[7]Fan E.,Zhao R.2009.Health Status and Portfolio Choice:Causality or Heterogeneity?[J].Journal of Banking and Finance,33.

[8]Flavin M.,Yamashita T.2000.Owner-Occupied Housing and the Composition of the Household Portfolio[J].American Economic Review.

[9]Grinblatt M.,Keloharju M.,Linnainmaa J.2011.IQ and Stock Market Participation[J].Journal of Finance,66.

[10]Guiso L.,Haliassos M.,Jappelli T.2002.Household Portfolio[M].MIT Press,Cambridge.

[11]Guiso L.,Jappelli T.,Terlizzese D.1996.Income Risk,Borrowing Constraints and Portfolio Choice[J].The American Economic Review,1.

[12]Hong H.,Kubik J.D.,Stein J.C.2004.Social Interaction and Stock-Market Participation[J].Journal of Finance,59.

[13]Kullman C.,Stephen S.2003.Real Estate and its Role in Household Portfolio Choice[R].Working paper,University of British Columbia.

[14]Mankiw,N.G.,Zeldes,S.1991.The Consumption of Stockholders and Nonstockholders[J].Journal of Financial Economics,29.

[15]Poterba J.M.,Samwick A.1997.Household Portfolio Allocation over the Life Cycle[R].NBER Working Paper,No.W6185.

[16]Rosen H.S.,Wu S.2001.Health Status and Portfolio Choice[J].Journal of Financial Economics,72.

[17]Shum P.,Faig M.2006.What Explains Household Stock Holdings[J].Journal of Banking and Finance,30.

[18]Song Y.2015.Hukou-based Labor Market Discrimination and Ownership Structure in Urban China[J].Urban Studies,3.

[19]Vissing-Jorgensen A.2002.Towards an Explanation of Household Portfolio Choice Heterogeneity:Nonfinancial Income and Participation Cost Structures[R].NBER Working Paper,No.W8884.

[20]Wu X.,Treiman J.D.2004.The Household Registration System and Social Stratification in China:1955—1996[J].Demography,41.

[21]甘犁,尹志超,贾男,徐舒,马双.中国家庭金融调查报告·2012 M].西南财经大学出版社,2012.

[22]吴卫星,荣苹果,徐芊.健康与家庭资产选择[J].经济研究,2011,(1).

[23]汪汇,陈钊,陆铭.户籍、社会分割与信任:来自上海的经验证据[J].世界经济,2009,(10).

[24]段军山,崔蒙雪.信贷约束、风险态度与家庭资产选择[J].统计研究,2016,(6).

[25]李涛,郭杰.风险态度与股票投资[J].经济研究,2009,(2).

[26]马光荣,杨恩艳.社会网络,非正规金融与创业[J].经济研究,2011,(3).

[27]陈钊,陆铭.从分割到融合:城乡经济增长与社会和谐的政治经济学[J].经济研究,2008,(1).

[28]孙从海,李慧.互联网金融下家庭金融资产调整趋势与效应分析[J].西南金融,2014,(6).

[29]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4).

[30]张路,龚刚,李江一.移民、户籍属性与城市家庭住房拥有率[J].南开经济研究,2016,(4).

[31]吴卫星,齐天翔.流动性、生命周期与投资组合相异性[J].经济研究,2007,(2).

[32]宗庆庆,刘冲,周亚虹.社会养老保险与我国居民家庭风险金融资产投资[J].金融研究,2015,(6).

Hukou Status,Housing Ownership and Household Financial Portfolio Choice

Ji Xiangyu Lu Wanqing

(School of Economics and Finance,Guangdong University of Foreign Studies,Guangdong Guangzhou 510006)

In this paper,the 2011 China Household Financial Survey Data(CHFS)is used to analyze the impact of Hukou status and housing ownership on household financial portfolio choice.Studies have shown that having local Hukou significantly increases household ownership and has a significant positive impact on the likelihood of family participation in risky asset markets and the proportion of risk assets.This result is still robust after controlling factors such as family economic conditions,demographic characteristics and investment risk attitudes.Housing ownership has a positive effect on the participation and participation of household risk assets,but it is not statistically significant.And after further exploration about the difference between urban and rural status of Hukou,the paper found that the status of agricultural Hukou will significantly reduce the investment tendency of household risk assets.This shows that the inequality caused by Hukou needs to be solved,the role of non-local Hukou households and agricultural hukou households in stimulating financial consumption remains to be improved.

hukou status,housing ownership,household financial,risky assets

F832.48

A

1674-2265(2017)09-0010-08

2017-06-27

教育部重大课题攻关项目“培育我国国际竞争新优势、建设贸易强国的战略路径研究”(项目编号:16JZD018);广东外语外贸大学粤商研究中心粤商研究专项经费项目“全球价值链与广东产业转型研究”(项目编号:218-61020012);广东大学生科技创新培育专项基金项目“地区金融发展与产业结构高级化、合理化”(项目编号:PDJH2017B0185);广东外语外贸大学研究生科研创新项目“城市房价与金融发展对产业结构升级影响的实证研究”(项目编号:17GWCXXM-18)。

纪祥裕,男,广东普宁人,广东外语外贸大学金融学院,研究方向为家庭金融与投资学;卢万青,男,广东韶关人,广东外语外贸大学金融学院教授,研究方向为国际金融与投资学。

(责任编辑 耿 欣;校对 SJ,GX)

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

科学导报·学术(2019年51期)2019-09-10

中国房地产·学术版(2018年2期)2018-03-14

现代家庭(2016年12期)2016-12-07

东西南北(2016年11期)2016-06-17

浙江人大(2014年6期)2014-03-20

中国经贸(2009年14期)2009-09-21