基于动态演化博弈的小微企业融资约束问题分析

2017-11-09 05:31靳亚楠

重庆理工大学学报(社会科学) 2017年10期

靳亚楠

(澳大利亚国立大学 商学院, 澳大利亚 堪培拉 2303 )

基于动态演化博弈的小微企业融资约束问题分析

靳亚楠

(澳大利亚国立大学 商学院, 澳大利亚 堪培拉 2303 )

基于动态演化博弈理论探讨小微企业融资约束问题。研究表明:小微企业和银行之间的信息不对称制约着小微企业从银行渠道获取外部融资;双方在动态博弈过程中是否合作,取决于对方合作意愿的概率大小,在原有博弈框架内,双方不合作策略是演化博弈稳定性均衡,小微企业陷入融资困境,但在营造良好的融资环境条件下,双方合作意愿的概率增加,此时双方合作策略为演化博弈稳定性。

小微企业;银行;融资约束;演化博弈

经济新常态下的供给侧结构性改革是我国经济结构调整转型的重要内容之一。宏观层面上的供给侧结构性改革主要依赖于微观层面上的企业,尤其是占全国各类企业总数约95%(包含个体工商户)的小微企业。据统计,小微企业在国内生产总值、财政税收、科技创新等方面已占“半壁江山”,在扩大社会就业方面更是主要承担者。所以说,小微企业已成为我国国民经济发展的重要基石,也是助推我国经济快速增长的重要引擎。然而,很多小微企业都存在着规模较小、盈利能力较低、财务信息不规范且透明度差等经营风险,同时缺乏可抵押和担保的有效资产,融资难是制约小微企业成长和快速发展的根本性问题[1]。我国资本市场发展比较晚,金融体系不够完善,小微企业直接融资渠道狭窄,以银行为主导的间接融资是企业资金外部来源的主渠道[2]。但是,银行等金融机构又是追求盈利的“经济理性人”,在信贷配给方面歧视风险较大的小微企业,特别是产权信贷歧视致使银行等正规金融机构对民营中小企业采取更严格的风险控制手段[3-4],近80%的小微企业认为银行贷款程序十分复杂[5]。在当前经济下行压力较大的情形下,如果小微企业融资约束无法缓解将不利于小微企业的发展和转型,更不利于产业结构调整和升级,进而将影响供给侧结构性改革战略的实施。那么小微企业融资难到底难在什么地方?银行在小微企业融资过程中扮演什么角色?如何调整小微企业融资与银行自身目标的偏离?这些都是解决小微企业融资过程中不可回避的问题。

一、小微企业融资约束问题原因分析

小微企业融资约束问题是学界长期关注的话题,已有大量的研究和讨论。我国小微企业初创时,其资金来源主要是内部融资,但随着企业快速的发展,企业内部融资已无法满足资金需求,要解决融资约束问题必须借助于外部融资。我国的金融结构以银行为主导,银行是企业外部融资的主要供给者。因此,小微企业融资难问题实际上主要是银行和小微企业之间融资匹配的供需矛盾问题。

随着我国经济的快速增长,银行业迅猛发展,逐渐形成了大型商业银行、股份制商业银行、农村金融机构和城市商业银行等多种类型的银行业态,但以中国银行、工商银行、建设银行、农业银行、交通银行五家大型银行为主的寡头垄断格局并未改变。首先,各商业银行的金融产品大都围绕大中型企业的需求而设计,为小微企业提供的金融产品严重不足,金融供给结构极不合理;享用高额垄断利润的国有大型银行也没有动力为高风险的小微企业提供信贷配给[6]。其次,小微企业自身存在的财务不规范、信息透明度低等诸多先天性缺陷也是其融资难的原因之一,商业银行为小微企业提供信贷没有积极性,而且市场这只“看不见的手”支配资金流向盈利性更强的大中型企业,这也是银行追求资金安全和盈利而存在信贷偏好的原因[1]。再者,银行和小微企业之间的信息不对称也是小微企业融资难的关键性因素。小微企业的现实状况无法满足银行收集企业财务等必要硬信息的条件,银行为了保证资金的安全性必然要避免发生“逆向选择”和“道德风险”,必然会放弃为小微企业提供信贷资金。

现有文献关于小微企业融资约束问题的讨论更多是其成因分析,而如何破解融资困境、引导银行为小微企业提供信贷配给更加值得深入研究。因此,本文基于演化博弈思想构建小微企业与银行之间的动态博弈模型,探讨二者之间合作共赢的可能性,进而分析如何缓解小微企业融资约束问题以及如何丰富金融供给产品满足金融供给侧结构性改革的需求。

二、小微企业融资约束问题的模型假设与收益函数分析

小微企业外部融资主要依赖于银行信贷,为了探讨小微企业与银行之间在信息不对称情况下所导致的融资约束问题及二者之间的策略选择,可以通过构建博弈分析模型进行分析。假定在信贷市场只有两个交易主体:一个是信贷资金供给方的各类银行,另一个是存在资金缺口的小微企业。二者均为“理性经济人”,且都会按照自身利益最大化选择博弈策略;双方的博弈是没有串谋的非合作博弈。

小微企业财务管理一般表现为单一项目资金需求额度较小,但需求次数频繁;财务治理结构不完善,财务透明度低,不能及时提供资金流动性、盈利性和安全性方面的信息;资产负债率比较高,经营风险大。因此,小微企业向银行申请贷款时,银行无法像大中型企业那样凭借常规的财务硬信息给予信贷资金,而是需要花费更多的人力、时间、资金成本收集小微企业经营者的能力、品德及企业信誉度等软信息作为放贷的补充依据。

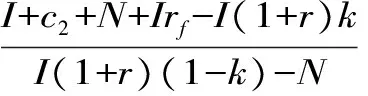

假定小微企业现有净收益大于零的一个投资项目,资金完全依赖银行贷款,投资额度为I,预计项目投资回报率为R,贷款利率为r,向银行申请贷款的费用为c1,且I(R-r)-c1>0,即小微企业申请贷款成功后投资项目的收益为正。由于小微企业经营风险高于大型企业,银行收到小微企业的贷款申请后需要投入大量的人力、物力进行事先调查评估、事中管理和事后监督等,如果向小微企业提供信贷将会产生的管理费用为c2,且Ir-c2>0,即银行提供信贷的收益为正[7]。二者的具体博弈分析为:如果小微企业放弃向银行以及其他非银行机构申请贷款,假定无风险收益率rf,那么银行的收益为Irf,小微企业的收益为0,其收益向量为(Irf,0)。如果小微企业计划经营项目向银行提出贷款申请,银行可以选择的策略为拒绝贷款和提供贷款。如果银行拒绝提供贷款,那么银行的收益为Irf,而小微企业将求助于其他非银行融资渠道,花费更高的资金成本M(Ir+c1 图1 银行和小微企业之间的博弈分析 小微企业与银行之间借贷活动的最大障碍是信息不对称。首先,如果银行向小微企业发放贷款后可能面临坏账风险,小微企业为追求更高的收益将贷款资金投向其他高风险的项目上,导致亏损的可能性加大,偿还贷款的可能性降低,银行的坏账风险增加;其次,小微企业认真经营并没有将贷款资金转向其他高风险项目,但违约有可能比守信的收益大,比如银行考虑到追究成本过高而放弃追究或者银行追究回的本息款较少使小微企业违约后的收益大于守信履行合约的收益,即IR-c1+I(1+r)(1-k)-E>I(R-r)-c1,这样,小微企业的占优选择策略将是直接违约不偿还银行贷款。综上分析,银行作为理性的博弈参与者,根据先验概率预计小微企业获取贷款后的选择策略是违约,这样其占优策略将是拒绝给小微企业贷款。因此,博弈双方的均衡解为(拒绝贷款,放弃申请贷款),二者博弈的结果是不合作,进而小微企业最终陷入融资困境。据调查统计,约85%的小微企业都没有从银行获取贷款支持[5]。 (一)演化博弈模型构建 前文博弈分析表明,小微企业和银行之间的博弈结果是不合作。但实际上为了生存和发展并不是每一家企业或者每一个项目都会选择违约,因为一旦违约将永久丧失从银行获取贷款的机会。小微企业可能为了持续获取银行贷款来支持自身的长远发展,必将认真经营项目履行贷款合同;同时银行也可能通过调查获取更多的有效信息,比如项目具有可行性、企业信誉度高、经营者能力强等,以确保贷款资金的安全性和盈利性,或者政府为了支持小微企业的发展提供政策方面的担保等,进而促使银行放贷。因此,小微企业和银行之间的博弈结果应该有合作的可能性。 小微企业和银行之间的合作是不确定的,具有随机性。假定小微企业获取贷款后采取守信策略(合作)的概率为p1(0≤p1≤1),采取违约策略(不合作)的概率为1-p1;银行选择支持小微企业发展提供贷款策略(合作)的概率p2(0≤p2≤1),选择拒绝贷款策略(不合作)的概率是1-p2。那么,二者之间的博弈支付矩阵为表1。 表1 小微企业与银行的博弈支付矩阵 小微企业和银行之间的博弈类似于生物进化中生物性状和行为特征的动态演化过程的“复制动态”,各自仅根据有限的信息和过去的博弈利益不断地在重复博弈过程中调整两种策略的选择概率,进而选择不同的策略获取对应的期望收益。这种不断地用“较满足的事态代替较不满足的事态”所达到的一种动态均衡是一种平稳状态,各参与主体在这种平稳状态下所采取的策略称为动态演化稳定策略。那么,再根据动态演化稳定策略的定义寻找小微企业和银行之间的动态演化稳定策略。 根据表1小微企业和银行间的博弈支付矩阵,对于博弈参与主体的小微企业,采取守信“合作”策略的期望收益(记为U11)为: U11=p2[I(R-r)-c1]+(1-p2)(IR-C) 小微企业采取违约“不合作”策略的期望收益(记为U12)为: U12=p2[IR-c1+I(1+r)(1-k)-E] 那么,小微企业采取混合策略(守信合作和违约不合作两种策略)的平均期望收益为: U1=p1U11+(1-p1)U12= p1[p2(I(R-r)-c1)+ (1-p2)(IR-C)]+ (1-p1)p2[IR-c1+ I(1+r)(1-k)-E] 对于博弈参与主体的银行选择提供贷款“合作”策略的期望收益(记为U21)为: U21=p1(Ir-c2)+(1-p1)[I(1+r)k- (I+c2)-N] 银行选择拒绝贷款“不合作”策略的期望收益(记为U22)为: U22=p1Irf+(1-p1)Irf=Irf 那么,银行选择混合策略(提供贷款合作和拒绝贷款不合作两种策略)的平均期望收益为: U2=p2U21+(1-p2)U22= p2{p1(Ir-c2)+(1-p1)[I(1+r)k- (I+c2)-N]}+(1-p2)Irf 根据Malthusian动态方程,在博弈过程中当选取单一策略的收益比种群策略的平均收益高时,那么根据“适者生存”法则,单一策略能够适应群体演化过程,具有抵抗突变策略入侵的能力。 小微企业的复制动态方程为: p1(1-p1)(U11-U12)= p1(1-p1){p2[E+C-I(R+r)- I(1+r)(1-k)]-(C-IR)} 银行的复制动态方程为: p2(1-p2){[p1[I(1+r)(1-k)-N]-[I+c2+N+Irf-I(1+r)k]} 将小微企业和银行的复制动态方程联立构建二者的复制动态系统为: (二)策略的演化稳定性分析 1.小微企业策略的演化稳定分析 2.银行策略的演化稳定分析 3.小微企业和银行演化博弈的局部稳定性分析 图2 小微企业和银行博弈的策略动态演化图 在没有外部影响因素的情况下,如果小微企业选择违约不合作策略而银行没有追究所获取的额外收益大于守信合作的正常收益,或者因选择违约不合作策略而银行采取追究而受到惩罚使收益小于守信合作策略的收益时,那么小微企业可能守信也可能违约,具体采取哪种策略取决于博弈过程中银行提供贷款的合作策略概率。同理,银行是否提供贷款给小微企业,取决于选择提供贷款的合作策略获取的收益与拒绝贷款的不合作策略的收益大小的比较。如果小微企业守信而银行获取的收益或者小微企业违约而银行追究后的收益大于拒绝贷款不合作的收益,那么可能选择合作;反之,则不合作。具体采取哪种策略取决于博弈过程中小微企业守信的合作策略概率。 通过分析发现,无论是小微企业还是银行,是否合作均取决于博弈对方选择合作的概率,如果对方合作的概率大于某一值后,那么理性的选择是合作。因此,如果政府通过改善外部环境减少信息不对称障碍,并构建合适的风险补偿机制等,使小微企业的信贷资源满足银行的信贷要求,同时降低银行信贷成本和损失风险,那么博弈双方的合作概率就比较大。此时,博弈双方具体演化如图3所示[8],均衡点O(0,0)为不稳定源出发点,A(1,0)和C(0,1)为鞍点,最后均衡点B(1,1)为演化稳定状态。 图3 合作双赢下的小微企业与银行的策略动态演化图 在有风险补偿机制的环境下,小微企业和银行双方采取合作策略所获取的收益大于不合作策略的收益,小微企业违约成本增加使其选择不合作所增加的额外收益小于合作的收益,银行不合作所获取的无风险收益小于合作策略的收益,双方博弈最终的演化结果为均采取合作策略,即银行提供贷款、小微企业守信及时偿还贷款,进而缓解小微企业的融资约束。 本文基于动态演化博弈理论探讨小微企业融资约束问题,主要分析了小微企业和银行在不同情况下的策略选择和策略演化稳定性,寻找破解小微企业融资困境的方法。研究表明,小微企业在经营过程中的诸多不确定性风险制约银行向其贷款。在银行和小微企业博弈的过程中,是否合作取决于对方合作的概率大小,因考虑自身收益和风险,最终的双方不合作策略是演化博弈稳定性,而且外界突变策略也难以打破在演化博弈过程中所形成的稳定性均衡,于是小微企业便陷入融资困境。但是,如果政府、银行和小微企业在博弈过程中发挥各自的特殊作用,营造良好的融资环境,那么双方的演化博弈稳定状态将是合作双赢。 小微企业的发展在国民经济中的地位和对银行未来的收益影响都已引起各方重视。政府积极地制定有利于小微企业和银行合作的政策,提供小微企业融资补贴、担保和银行风险化解等平台,致力于缓解小微企业在信贷市场上的融资约束。同时,已有个别银行通过构建产业链金融方式、利用互联网金融大数据等降低银企之间的信息不对称,或者通过创新金融产品等服务于小微企业。现实中的小微企业和银行之间关于融资问题的博弈比本文的分析要复杂得多,未来的研究可以考虑其他因素对双方在演化博弈过程中策略选择的影响,探讨双方是否合作的深层次机理。 [1] 周妮笛,李明贤,伍格致,等.基于产业集群视角的小微企业融资新模式[J].经济地理,2016(2):138-143. [2] 王刚,任浩聪,雷薇.影响我国金融监管效率的主要因素[J].重庆理工大学学报(社会科学),2015(6):1-6. [3] 陈耿,刘星,辛清泉.信贷歧视、金融发展与民营企业银行借款期限结构[J].会计研究,2015(4):40-47. [4] 丁晓强,葛秋颖.金融发展影响我国中小企业出口规模的实证研究[J].重庆理工大学学报(社会科学),2016(2):44-48. [5] 李仲飞,黄金波.我国小微企业融资困境的动态博弈分析[J].华东经济管理,2016(2):1-7. [6] 冉瑞恩,邓翔.中国银行业市场结构下小微企业融资问题研究[J].财经问题研究,2016(7):122-129. [7] 王惠凌.中小银行与小微企业融资博弈模型构建与分析[J].统计与决策,2015,24(12):187-189. [8] 谢识予.经济博弈论[M].2版.上海:复旦大学出版社,2002. [9] 张洪潮,何任.非对称合作创新的进化博弈模型分析[J].中国管理科学,2010(12):163-170. AnalysisonFinancingConstraintProblemofMicro-enterpriseBasedonDynamicEvolutionGame JIN Yanan (College of Business & Economics,Australian National University, 2303) Based on the dynamic evolutionary game theory, this paper discusses the financing constraints of small micro enterprises.The result shows that the information between the micro-enterprises and the banks is not limited to the small-sized enterprises from the bank access to external financing.In the process of dynamic game between the two sides,cooperation or not depends on the probability of willingness to cooperate with each other. In the framework of the original game, the players’ noncooperate strategy is the stability of the game stability, which may causes small micro enterprises fall into financing difficulties. However,in a good financing environment condition, the players will increase the probability of cooperation, and at this moment the two sides cooperation strategy is for the evolution of game stability. micro-enterprise;bank;financing constraint;evolution game 2017-06-19 靳亚楠(1993—),女,重庆人,硕士研究生,研究主向:金融学、会计学。 靳亚楠.基于动态演化博弈的小微企业融资约束问题分析[J].重庆理工大学学报(社会科学),2017(10):80-85. formatJIN Yanan.Analysis on Financing Constraint Problem of Micro-enterprise Based on Dynamic Evolution Game[J].Journal of Chongqing University of Technology(Social Science),2017(10):80-85. 10.3969/j.issn.1674-8425(s).2017.10.010 F832.4 A 1674-8425(2017)10-0080-06 (责任编辑邓成超)

三、小微企业融资约束问题的博弈模型构建与演化稳定性分析

四、结语

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

今日农业(2020年20期)2020-12-15

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

瞭望东方周刊(2018年4期)2018-02-01

海峡姐妹(2017年6期)2017-06-24

故事会(2017年9期)2017-05-08

邢台学院学报(2016年4期)2016-02-28

金色年华(2016年1期)2016-02-28

读写算(上)(2016年11期)2016-02-27