长江经济带产业转移承接与空间布局优化策略研究

——基于长江经济带11省市产业发展梯度系数与承接能力指数测算

2017-11-09 05:42:58刘佳骏

重庆理工大学学报(社会科学) 2017年10期

刘佳骏

(中国社会科学院 工业经济研究所, 北京 100836)

长江经济带产业转移承接与空间布局优化策略研究

——基于长江经济带11省市产业发展梯度系数与承接能力指数测算

刘佳骏

(中国社会科学院 工业经济研究所, 北京 100836)

通过区域产业发展梯度系数测算方法,分析长江经济带上、中、下游11省市的产业发展比较优势,确定长江经济带上、中、下游各省市可以重点开放转移的优势产业;通过产业承接能力指数测算,定量分析长江经济带各省市承接产业转移的能力。产业梯度的实证分析揭示了长三角地区存在向长江中上游地区开放转移优势产业的动力,产业承接能力指数分析则表明不同省市对不同产业承接的比较优势条件。基于实证分析,提出长江经济带未来产业转移承接合作与协同发展、实现整体经济带产业布局优化的策略。

长江经济带;产业转移承接;布局优化

一、引言

长江经济带承东启西,覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州11省市,面积约为205万平方公里,占全国的21%,人口和经济总量均超过全国的40%,是我国国土开发和经济布局“T”形空间结构战略中极其重要的发展轴,综合实力强、生态地位重要,具有独特优势和巨大发展潜力[1]。长江经济带横跨我国地理三大阶梯,资源、环境、交通、产业基础等发展条件差异较大,地区间发展差距明显。近年来,沿江各地区经济发展水平差异日益明显,产业结构也呈现出较大差异,长江经济带区域内产业逐渐呈现梯度转移的趋势。2016年3月,中共中央发布《长江经济带发展规划纲要》,描绘了长江经济带发展的宏伟蓝图。长江经济带战略实施为中国新一轮改革转型,实施新区域开放开发,推动沿江现有产能改造提升、有序转移承接,促进经济增长空间从沿海向沿江内陆拓展,形成上中下游优势互补、协作互动格局,缩小东中西部发展差距,打破行政分割和市场壁垒,推动经济要素有序自由流动、资源高效配置、市场统一融合,促进区域经济协同发展,提升国土空间利用效率,提供了重要支撑[2]。

“一带一路”和长江经济带战略共同构建了一个横跨东、中、西部三个不同发展区域,高、中、低三个不同经济发展水平的区域协调发展新体系。这一新体系有利于推进沿线的产业梯度转移承接与合作,有利于各区域充分发挥各自的比较优势,使资源配置得到进一步优化,释放互补效应,从而形成各省市区域的错位竞争与合理分工,产生协同作用,促进我国整体产业空间布局的优化[3]。因此,长江经济带的建设将与“一带一路”形成互动新格局,区域内产业转移与承接发展对加强沿海沿江沿边和内陆开放的统筹力度,增强与“一带一路”战略之间的衔接互动,提升长江经济带开放型经济水平,具有重大的战略意义[4]。

目前,针对长江经济带产业发展过程中转移与承接合作的研究主要集中在以下两个方面:一是在长江经济带内各区域比较优势研究方面。牛禄青认为,各地规划趋同是产业同构的源泉之一,长江经济带产业同质化较为严重,钢铁、化工、医药和造纸等“三高”产业争先恐后地沿长江布局,既带来了恶性竞争和产能过剩,又对长江生态环境的可持续发展埋下了污染隐患[5]。沈惊宏等利用经济联系总量、城市流强度等指标测算长三角与皖江城市带各城市的区域联系大小来分析皖江城市带各城市承接长三角产业转移可能的规模梯次[6]。于文静对长江经济带三大地区的经济协调度进行了时序评价,指出长江经济带东、中、西三大地区之间的差异逐年增大,且因差异过大导致整个经济带的经济无法实现协调发展[7]。二是在构建区域产业协同发展机制体制方面。曾刚从新时期长江经济带建设规划的背景与意义、战略目标及长江经济带建设的科学基础、九省二市的发展基础条件、战略部署等方面入手,全面系统地论述了支撑长江经济带协同发展的复合生态系统理论、劳动地区分工理论、产业转移理论、区域创新系统理论、增长极理论以及交通联系、经济联系、社会联系、创新合作、水资源利用与保护、生态环境安全合作、上海自贸区与流域一体化制度创新等重要理论与战略问题[8]。黄庆华等利用偏离份额分析法对长江经济带产业结构演变及政策取向进行了研究,认为长江经济带产业结构演变的影响因素包括政策导向、要素价格、区域分工、产业发展规律等,提出长江经济带各地区既要利用黄金水道优势建立内部协作机制,又要加强与黄河经济带、珠江经济带的互动[9]。

可以看出,以往的研究割裂了产业移出地和产业承接地的内在关系,专注于孤立地分析产业转移地的产业转移趋势和承接产业地区承接产业的竞争力,缺少将两者纳入到同一分析框架中去进行分析。虽然有学者将产业转移和产业承接结合起来分析,但由于缺乏对长江经济带内部区域产业发展梯度与产业承接地承载能力水平的实证定量分析,对沿江各省市开发开放优势产业和重点承接产业区域的识别不够清晰,提出的对策针对性与科学性不强。因此,本文在基于长江经济带梯度开发与产业转移承接战略的基础上,通过对长江经济带各产业部门进行产业发展梯度与各省市承接产业能力指数的分析测算,确定长江经济带内各省市处于优势地位的产业和长江中、上游省市适合产业承接的重点区域,并提出未来长江经济带梯度产业转移承接与产业布局优化的策略。为促进长江经济带上、中、下游*需要说明的是,为了与行政区划相衔接,本文将长江经济带划分为上、中、下游地区。上游地区包括重庆、四川、云南、贵州4省市,中游地区包括湖北、湖南、江西和安徽4省,下游地区包括上海、浙江、江苏3省市,这与传统的按河流特征及流域地形划分的上、中、下游有一定的差异。下同,不再说明。区域产业合作和结构优化升级、加速各类要素资源的合理配置和有序流动,优化长江经济带产业空间格局,以及政府制定和完善产业转移承接与产业布局优化引导政策,提供科学依据。

二、研究数据与研究方法

(一)区域产业发展梯度系数的测算方法

一个区域的某产业所处产业梯度层级可以由该地区的产业梯度系数表示,产业梯度系数由两个要素决定,即用比较劳动生产率衡量的创新因子和用区位商来衡量的市场因子。因此,一区域产业梯度系数可描述为由比较劳动生产率与区位商的函数,即一地区产业创新水平及产业市场占有程度的函数,表达式为:

f(dij)=bij×qij

(1)

其中:dij为i地区j产业的产业梯度系数,bij为i地区j产业的比较劳动生产率,qij为i地区j产业的区位商。

比较劳动生产率反映的是某一区域特定产业的创新水平,它取决于该地区该产业从业者的综合素质、技术创新水平和技术转化为生产的能力等因素与所在区域该部分因素平均水平的比较。若该指标值大于1,则说明其劳动生产率高于该区域的平均水平,若一区域比较劳动生产率指标值小于1,则说明该产业的劳动生产率比整个区域的平均水平低。具体计算公式如下:

(2)

其中:bij为i地区j产业的比较劳动生产率,eij为i地区j产业从业人员在整个区域同行业从业人员中所占的比重,vij为i地区j产业总产值在整个区域同行业总产值中所占的比重。

区位商反映的是某一区域特定产业的相对专业化程度,它取决于该地区该产业的资源利用效率、专用设备和专业技术人员的数量等因素与整个区域平均水平的比较。如果一区域某个产业区位商大于1,说明该产业的生产专业化水平比其所在区域的平均水平高,具备比较优势。区位商越大,表示该产业在其所在区域的比较优势越明显,专业化水平越高。具体公式如下:

(3)

其中:qij为i地区j产业的区位商,gij为i地区j产业产值占该地区GDP的比重,cj为全国j产业产值占全国GDP的比重。

(二)承接产业转移能力指数测算方法

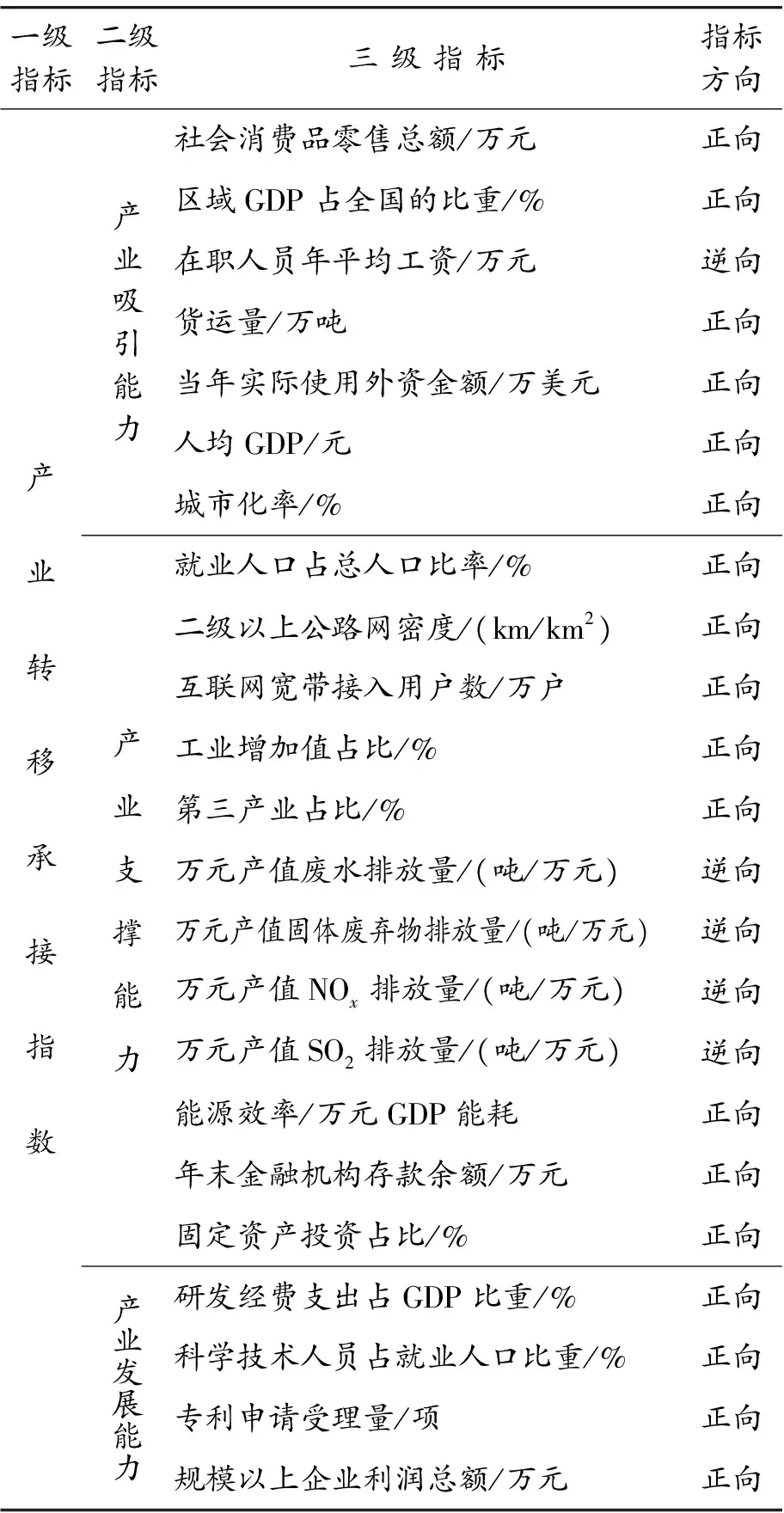

1.承接产业转移能力指数指标体系构建与说明

为了对长江经济带内不同省区承接产业转移能力水平进行定量比较,从而对各省区产业承接选择进行科学判定,需要建立科学、统一、可操作的指标体系。这一指标体系的建立需要遵循以下三方面原则:一是要重点考虑承接地对转移产业的吸引能力,经济发展水平、劳动力成本、市场规模与对外联系程度是吸引产业来本地发展的重要因素。二是要重点考虑承接地对转移产业的支撑能力,要让转入产业在承接地落地发展,融入本地经济,就要充分考虑本地的产业配套能力、基础设施水平、劳动力和资金供给能力,以及产业发展对当地环境的危害程度与本地的资源环境承载力情况。三是要重点考虑承接地对产业的发展能力,也就是有利于产业转型升级的各类因素,包括高素质劳动力供给能力、创新成果产出水平、科技资金投入力度、企业盈利水平等。基于以上考虑,将指标体系划分为产业吸引能力、产业支撑能力、产业发展能力3个二级指标,以及23个三级指标(表1)。

表1 长江经济带内省区承接产业转移能力指数指标体系

2.计算方法

因为指标体系中出现了逆向行为指标,为避免较大误差,首先要将数据进行同向化处理,具体方法如下:

接下来利用SPSS软件主成分分析法对构成表征产业吸引能力、产业支撑能力、产业发展能力的23项指标进行主成分提取。在做主成分分析之前,要对数据进行KMO和球形检验,三项指数的KMO值分别为0.826、0.811、0.762,均大于0.7,且球形检验显著,说明所选指标相关性大,样本指标数据适合做主成分分析。利用式(4)计算提取主成分,利用式(5)计算得到各项指数的综合主成分。

(4)

(5)

其中:Ij表示在主成分分析中提取的每个次级能力的第j个主成分,j表示主成分的个数;yij表示在主成分分析中第i个三级指标在第j个主成分下的载荷值,i表示每个次级能力选取的指标个数;Mj表示在主成分分析中提取的第j个主成分的方差贡献率,即第j个主成分对指标的解释程度;xi表示每个次级能力下第i个三级指标的值;I表示每个次级能力提取的综合主成分值,即每个次级指数的值。

承接产业转移能力指数利用式(6),由产业吸引能力、产业支撑能力、产业发展能力综合而得。各项能力的赋值借鉴了前人的研究成果,同时也考虑了各项能力对区域承接产业转移的重要性。

(6)

其中:Iu表示承接产业转移指数,Ia表示产业吸引指数,Ib表示产业支撑指数,Ic表示产业发展指数,α,β,γ为通过熵值法确定的权重。

本研究采用熵值法确定指标权重过程如下:

三、研究结果

(一)长江经济带各省市分行业产业梯度系数测算结果分析

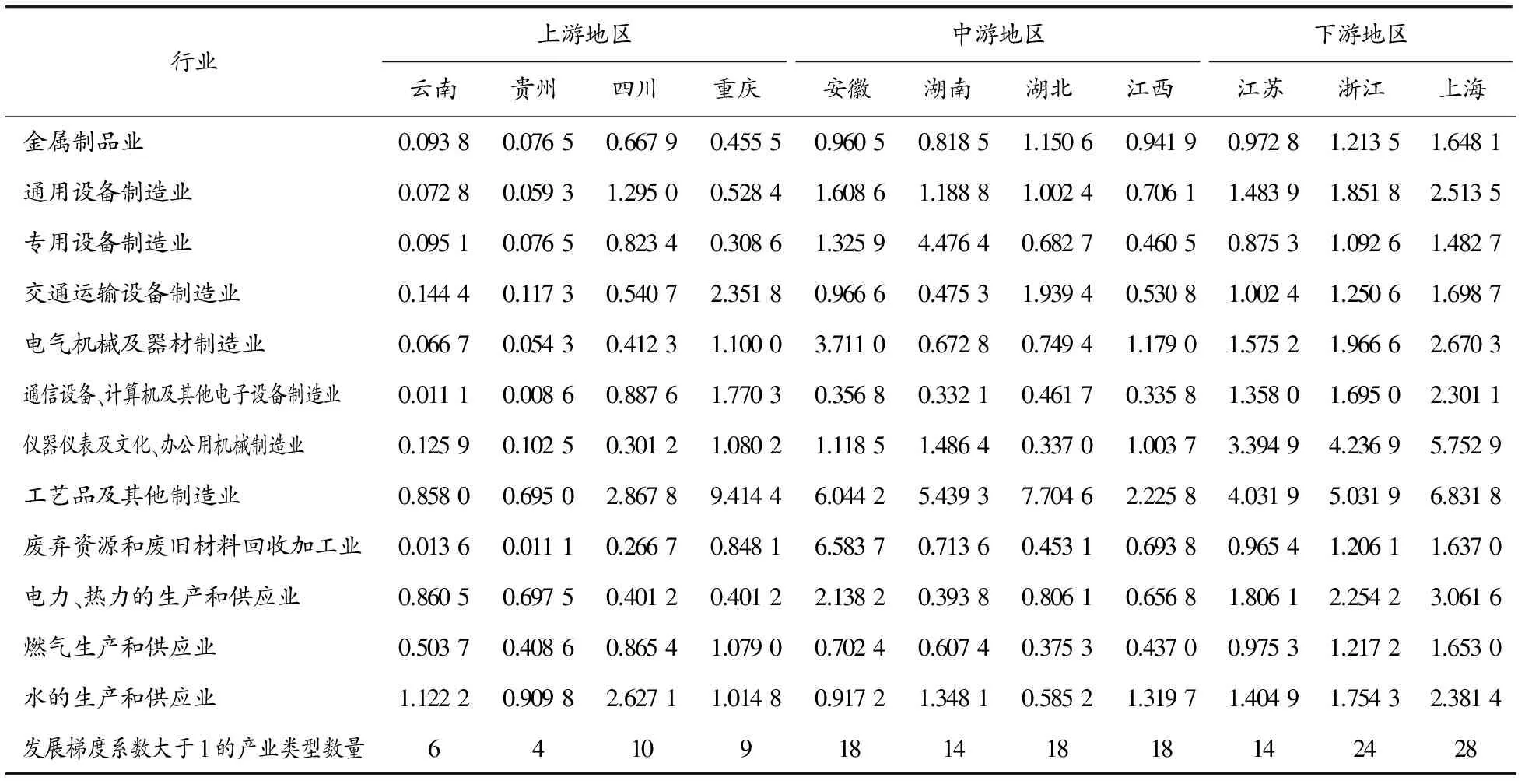

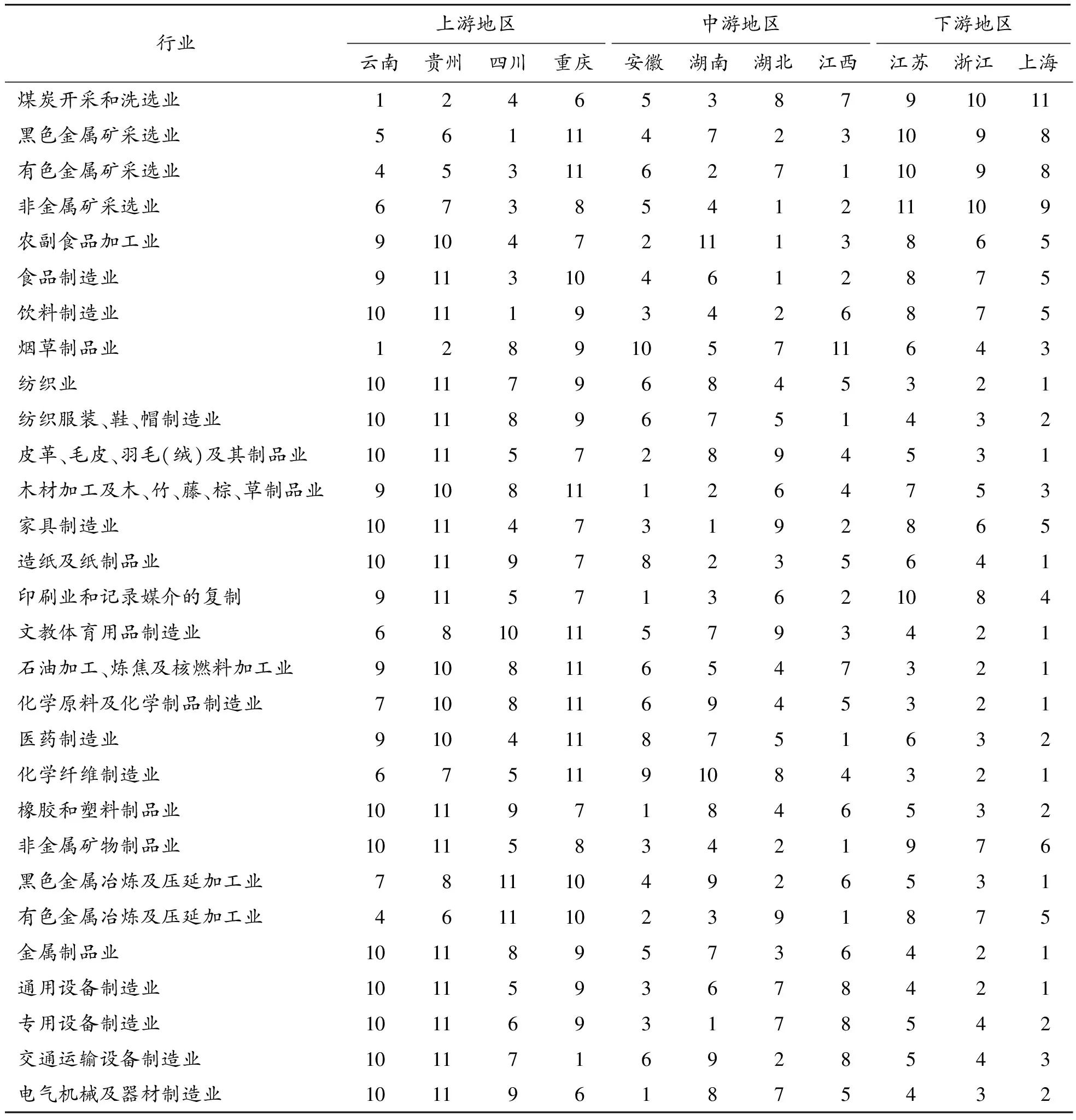

本文依据上述产业梯度计算模型,主要利用《中国统计年鉴2016》《中国工业统计年鉴2016》及各省市2016年统计年鉴中的数据,计算得出2015年长江经济带11省市和长三角地区36个工业行业的产业梯度系数,详细结果见表2。

计算结果显示,在长江经济带上游地区,四川和重庆的产业发展梯度系数大于1的产业分别为10个和9个,四川的饮料制造业、黑色金属矿选业和水的生产供应业处于经济带最高水平,产业发展梯度系数分别为3.696 2、1.604 9和2.627 1,重庆的工艺品和其他制造业与交通运输设备制造业的产业梯度系数分别为9.414 4和2.351 8,处于经济带最高水平,且重庆的工艺品和其他制造业在长江经济带内具有绝对优势。云南和贵州两省的产业发展梯度系数大于1的产业分别为6个和4个,云贵两省的烟草制造业水平处于长江经济带前两位,产业发展梯度系数分别为9.768 8和7.915 7,两省烟草制造业在长江经济带内具有绝对优势。云南的煤炭开采和洗选业处于经济带内产业发展最高水平,产业发展梯度系数为1.769 1。

表2 长江中上游地区与长三角主要工业产业发展梯度系数(2015年)

续表(表2)

在长江经济带中游地区,安徽省有18个产业的梯度系数大于1,其中木材加工及木、竹、藤、棕、草制品业,橡胶和塑料制品业,电气机械及器材制造业与废弃资源和废旧材料回收加工业的产业发展梯度系数分别为1.988 8、2.118 4、3.711 0和6.583 7,该部分产业发展处于经济带内最高水平。湖南、湖北两省分别有14和18个产业类型的发展梯度系数大于1,其中湖南省的家具制造业与专用设备制造业处于经济带内产业发展最高水平,产业发展梯度系数分别为1.483 9和4.476 4,湖北省的非金属矿采选业、农副食品加工业与食品制造业处于经济带内产业发展最高水平,产业发展梯度系数分别为3.655 4、2.123 4和1.207 4。江西省有18个产业的梯度系数大于1,其中有色金属矿采选业,纺织服装、鞋、帽制造业,医药制造业,非金属矿物制品和有色金属冶炼及压延加工业处于经济带内产业发展最高水平,产业发展梯度系数分别为3.428 3、2.792 5、1.860 4、1.840 7和7.388 6。

长江下游3省市即长三角地区有66个产业的梯度系数大于1,其中,江苏14个、浙江24个、上海28个。上海市除采掘业和农副食品加工业,饮料和食品制造和非金属矿物制品个别产业的产业梯度系数略小于1之外,其余产业的产业梯度系数都大于1,其中纺织业,烟草制品业,化学纤维制造业,仪器仪表及文化办公用机械制造业,工艺品及其他制造业,电力、热力的生产和供应业等的梯度指数在3.0以上,其中纺织业,皮革、毛皮、羽毛(绒)及其制品业,造纸及纸制品业,文教体育用品制造业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,化学纤维制造业,黑色金属冶炼及压延加工业,金属制品业,通用设备制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化、办公用机械制造业,电力、热力的生产和供应业,燃气生产和供应业共计14个行业处于经济带内产业发展最高水平。江苏、浙江两省虽然没有梯度系数排名第一的产业类型,但大部分制造业均处于前三位,这充分说明长三角地区制造业各产业处于较高的发展梯度,具备向长江中上游其他低梯度地区转移的客观实力和动力。

产业发展梯度系数测算的目的在于对某一地区特定产业发展的相对水平进行综合评价,产业发展梯度系数大于1,说明该产业高于整个区域平均水平,在地区间的产业竞争中具有一定的比较优势。长江经济带各省的比较优势产业既是其开发开放的重点产业,也是有基础向外溢出转移的重点产业。根据长江经济带11个省市内各行业发展梯度系数排序(表3),可以得出长三角和整个长江经济带沿线各产业类型的梯度优势。计算结果表明,长江经济带上、中、下游各省市间已经具备了转移的基础条件,不同类型产业梯度势差明显。下游长三角地区除煤炭、有色与非金属采掘业外,其他类型的产业占有相当优势,将是产业外向转移疏解的活跃区位;中游省市原材料加工业、装备制造业、通信电子设备、食品和轻工纺织业等行业产业发展梯度系数处于中游,且具有一定的发展基础,将是产业转入承接的重点区域;上游省市除四川与重庆两省市在装备制造、饮料与农副食品加工、有色与非金属加工、木材加工与废弃资源回收等产业具有一定比较优势外,其他优势产业均是依托本地特色资源而发展的资源型产业,且均处于采掘与初级加工层级,云贵地区除烟草和煤炭采选业外,其他类型产业发展滞后,产业亟待升级,但又受到本地区生态环境保护要求限制,未来承接生态友好型产业优势明显。

表3 长江中上游地区与长三角主要工业产业梯度系数等级(2015年)

续表(表3)

(二)长江经济带沿线各省市重点产业发展梯度比较分析

1.沿线各省市采掘业产业发展梯度比较

由于本区域内的资源禀赋优势,在煤炭、黑色金属、有色金属和非金属采选业中,上游省市在该部分类型产业梯度上具有绝对的优势,中游有色金属采选业方面具有一定的优势。中、上游省市产业发展与该地区内自然资源禀赋的天然优势高度相关。采掘行业由于对自然资源禀赋依赖性较高,因此,此类型产业一般不会主动发生向区外转移。但是,当本地资源发生枯竭时,原有产业迅速衰败,大批人力资源外流,并伴随着矿产开发导致的环境问题,地区产业发展转型难度较大,同时,长期以来受到传统产业发展限制,其他产业发展基础较差,承接转入产业能力较低,短时间内难以引入和培育较为合适的接续产业,这也是云、贵、川地区资源型省市转型面临的巨大难题。

2.沿线各省市原材料加工产业发展梯度比较

除中游湖南、湖北、江西3省在有色与非金属冶炼及压延加工业方面占有优势外,其他行业下游长三角地区均占有绝对优势。原材料加工业的区域产业梯度集中分布状况典型地反映出长江经济带产业发展与空间布局上的不合理。上游省市依托优势资源禀赋在采掘业上占有相当的梯度优势,但这种优势没有沿产业链向高附加值方向转化,而且中、上游省市产业发展空间被下游长三角地区长期以来发展积累的资金、技术和人才优势进一步挤占。最终,原材料加工业在长江主航道下游沿线城市按照“囚徒困境”的博弈均衡方式集聚,这样会导致下游省市逐渐丧失技术创新的动力,同时使长江上游资源产区陷入“资源诅咒”,长期下去必将阻碍长江经济带整个区域经济的平衡发展。中、上游地区应在原有基础上延伸产业链,将资源优势逐步转化为产业竞争力优势,实现传统产业的升级改造和附加值提升,下游省市应考虑通过对外投资、“飞地园区”、技术合作等方式在本区域内将初级原材料加工业退出,利用技术与资本优势加速产业升级,使本地区产业始终处于价值链的高端,引领整个经济带的产业发展。

3.沿线各省市轻工纺织业产业发展梯度比较

总体上,由于历史原因轻工纺织产业在下游长三角地区占有一定优势,食品制造业、饮料制造业和烟草制品业在中、上游部分省市占有一定优势。近年来,长三角地区在产业升级进程中,部分纺织服装、鞋帽产业由于人力与土地成本上升的原因已经开始向外转移,但是转移指向往往是海外,如孟加拉、印尼和越南等国家,长江中、上游省市承接相关产业项目落地并不密集。这说明,一方面在承接纺织业这种劳动密集型产业上,中、上游省市相关土地成本与政策优势并不明显,同时我国人口红利逐步消失,人力资源成本逐步提升,劳动密集型产业竞争力减弱,在全球化背景下,此类型产业存在逐步向国外转移的趋势;另一方面,中、上游地区交通基础设施和相关生产性服务业发展水平较差,产业工人技术水平较低,在诸如轻纺工业等传统产业中,长江中、上游省区在加工技术与设计等方面创新能力较差,竞争优势不够明显,一定程度上也制约了该产业沿长江向上游转移的趋势。这就要求,未来长江经济带各省市应根据各自优势,提升区域内基础设施和生产性服务业发展水平,加大产业工人培养的投入,提升人力资源质量,选准优势产业进行发展。同时,统筹规划做好长江经济带沿线产业布局,促进区域内分工与协作,逐步发展并整体提升高附加值产品和高层次产业。

4.沿线各省市石油化学工业产业发展梯度比较

2000年以来是我国石油化学工业发展最快的时期,大批石化项目在沿海与长三角地区落地,产业发展速度和质量都得到了显著的提升。经过近20年发展,下游长三角地区在化学纤维制造业、石油加工、炼焦及核燃料加工业、医药制造业、化学原料及化学制品制造业上已经占有绝对优势。但是,随着长三角地区城市规模扩张与人口密度增大,土地资源价格上涨,资源环境承载力已经接近极限,生产成本与安全风险日益增大。在相关资源和环境约束日益严格的条件下,为了充分利用中上游的油气、土地资源与环境优势,下游长三角地区应重点考虑从自主创新的角度,在全球石化产业链分工上努力实现突破,着力提升产业国际竞争力,依托技术、资本优势与国家“一带一路”战略,加快本地区此类型优势产业走出去的步伐,通过油气田投资与共同开发,强化资源控制能力,提高石化产业国际市场占有率。上游省市可主动承接该部分产业的加工制造环节,将分布过于集中在长三角地区的化学纤维制造业和化学原料及化学制品制造业,依托黄金水道陆续转移承接下来。

5.沿线省市装备制造业产业发展梯度比较

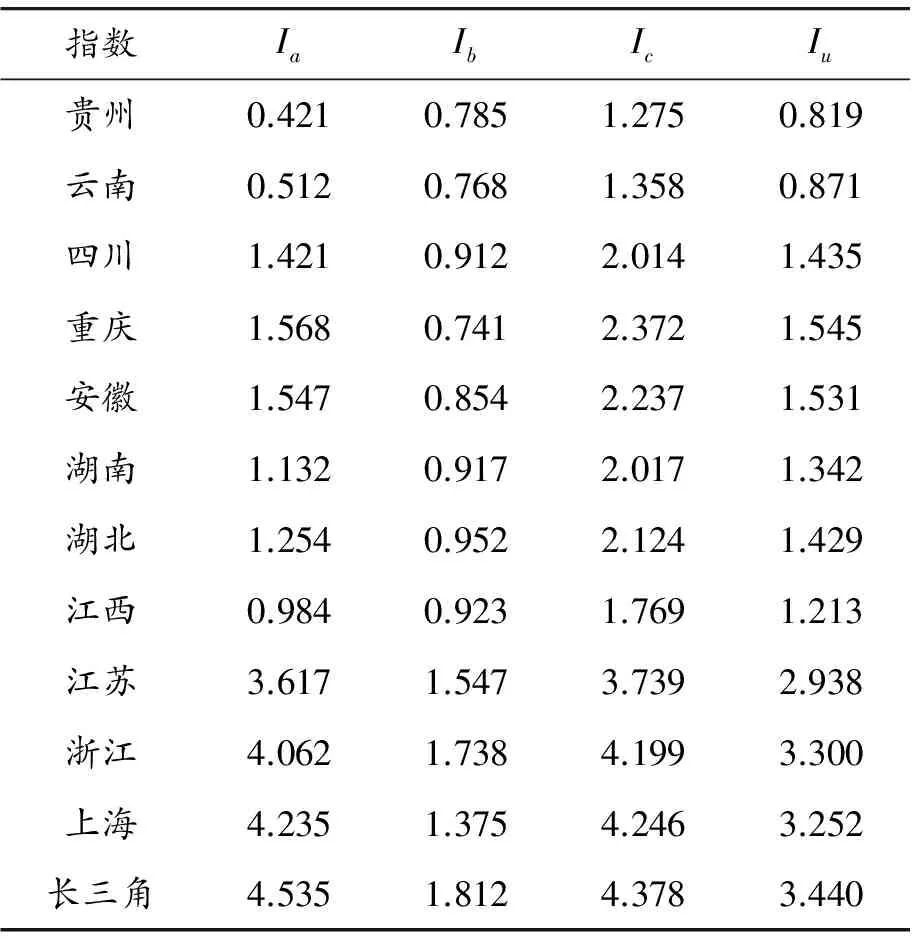

(三)长江经济带各省市产业承接能力指数结果分析

采用主成分分析方法确定长江经济带的上游和产业吸引指数、产业支撑指数、产业发展指数(见表4)。

表4 长江上、中、下游与长三角地区产业承接能力指数(2015年)

1.产业吸引指数Ia

产业吸引能力弱的区域(Ia<1.0)主要分布在长江经济带的上游省市包括贵州、云南和中游的江西,这些省市境内分布着重要的生态保护区,生态保护区在国家主体功能区规划中属于禁止开发地区,生态保护对工业化的约束性较强。同时,由于受到地形与环境的影响,交通运输等基础设施条件相对落后,经济发展长期滞后于全国平均水平,影响上游地区对外来产业投资的吸引。产业吸引能力较弱的区域(1.0 2.产业支撑指数Ib 产业支撑能力弱的区域(0.7 3.产业发展指数Ic 产业发展能力弱的区域(1.0 4.产业承接指数Iu 产业承接能力弱的区域(Iu<1.3)主要分布在长江经济带的上游省市包括贵州、云南和中游的江西。产业吸引能力较弱的区域(1.3 基于以上实证分析,笔者提出长江经济带产业转移承接合作的空间布局优化策略。 在国家层面上,结合国家“一带一路”战略与主体功能区规划区定位,优化产业布局,发挥产业的集聚优势,推动区域产业合理分工,促进产业在长江经济带上、中、下游区域间转移,产业转移按照大的产业分类进行,沿着产业链条展开。重点包括以下3个方面:一是提升下游地区高科技产业和战略性新兴产业的产能规模、创新能力、市场竞争力及其在长江经济带中的领先地位,并通过对接上海全球科技创新中心建设,加强与上、中游省市在高端要素集聚、高端价值链塑造、高端产业结构提升等方面的紧密合作,引领沿江各省市共同参与“中国制造2025”的实施,共同应对全球“第三次工业革命”及“工业4.0”浪潮的机遇与挑战;二是通过大型企业向上中游地区的转移和建立分支机构,带动上、中游地区外向型经济的发展,帮助其尽快植入、嵌入全球生产网络和全球价值链体系;三是沿江各省市联合组建大型工业技术创新项目联合体,重点对电子信息、生命科学、新能源、新材料、机器人等高技术产业的重大共性技术和关键技术环节开展合作创新与联合攻关,以技术合作推进产业合作[10]。 在长江经济带内部,在充分发挥长江经济带上、中、下游各省市优势基础上,综合运用产业政策、土地政策、环境容量和资源配置等手段,遵循长江经济带各地资源优势、产业基础和资源环境承载力,推动建立科学合理、分工协作的产业布局。在政府引导下,通过市场机制逐步实现长江经济带产业转移和升级,进而使得长江经济带产业布局得到优化。通过沿线各省市间优势互补与共赢合作,资源开发与生态保护并重,产业集聚园区合作管理模式和运作机制等方面创新,搭建区域间产业转移与承接服务平台,推动省市间园区合作共建,出台长江经济带产业转移与承接指导目录和负面清单,科学引导长江经济带地区间产业项目合理布局。 长江下游地区应以建成世界级城市群和“一带一路”的总枢纽为目标,充分发挥上海国际经济、金融、贸易、航运中心和国际大都市的龙头作用,依托沪杭甬、沪宁高新技术产业带,打造具有全球影响力、处于全球价值链高端的制造业基地。长江中、上游地区应强化成都、重庆、武汉、长沙、合肥、南昌中心城市的辐射带动功能,推动成渝城市群、武汉城市群、长株潭城市群、环鄱阳湖城市群融合发展,促进沿江地区资源优势互补、产业分工协作,未来将该部分地区建成全国重要的综合交通枢纽和科技创新、先进装备制造基地。长江上游地区由于生态环境比较脆弱,其产业的承接要以环境友好为原则,产业承接要经济、社会、生态和环境效益并重,着力培育资源型转型城市的环境友好接续产业,完善软硬件环境建设,发挥资本技术密集型产业与国有大型企业在该部分地区的支撑作用,积极与下游长三角地区交流合作,吸引优势产业的顺利转入与承接落地。 [1] 陆大道.二〇〇〇年我国工业生产力布局总图的科学基础[J].地理科学,1986,6(2):110-118. [2] 秦柳.长江经济带建设背景下皖江地区开发区转型发展研究[J].重庆理工大学学报(社会科学),2015(8):60-66. [3] 廖敬文.长江中游城市群产业结构升级的空间溢出效应[J].重庆理工大学学报(社会科学),2016(8):32-39. [4] 西部论坛.“新常态”下长江经济带发展略论——“长江经济带高峰论坛”主旨演讲摘要[J].西部论坛,2015,25(1):23-41. [5] 牛禄青.长江经济带转型升级[J].新经济导刊,2013(12):19-25. [6] 沈惊宏,孟德友,陆玉麒.皖江城市带承接长三角产业转移的空间差异分析[J].经济地理,2012,32(3):44-48. [7] 于文静.长江经济带区域经济发展差异及协调度的定量分析[D].上海:华东师范大学,2009. [8] 曾刚.长江经济带协同发展的基础与策略[M].北京:经济科学出版社,2015. [9] 黄庆华,周志波,刘晗.长江经济带产业结构演变及政策取向[J].经济理论与经济管理,2014(6):92-101. [10] 刘佳骏.长江经济带产业转移战略构想[N].上海证券报,2016-08-05(12). StudyontheIndustrialGradientTransferandCooperationintheYangtzeRiverEconomicBelt LIU Jiajun (Institute of Industrial Economy, Chinese Academy of Social Sciences, Beijing 100836, China) In this paper, through the measurement of industrial gradient coefficient of the Yangtze River Economic Belt in different areas the comparative advantage of industry and in the upper reaches of the province are undertaken; secondly, by means of the measurement of industrial undertaking capacity index it makes a quantitative analysis on the capacity of industrial transfer of different regions in the Yangtze River Economic Belt. The empirical analysis shows that the Yangtze River Delta region has the power for transferring the upper and middle reaches of the Yangtze River, and the analysis of the industrial carrying capacity index indicates that the different regions have different conditions for different industries. Based on the empirical analysis, this paper puts forward the strategies for future industrial development and industrial layout optimization of Yangtze River Economic Belt. Yangtze River Economic Belt; industrial transfer to undertake; industry layout optimization 2017-01-09 国家自然科学基金青年项目“京津冀城市群碳排放空间格局与影响机制研究”(41401188);中国社会科学院马克思主义工程项目“中国特色社会主义生态文明研究”(2016MGCHQ003);中国社会科学院创新工程项目“新工业革命条件下的中国产业布局发展趋势研究”(10320161001021) 刘佳骏(1982—),河北唐山人,助理研究员,博士,研究方向:区域经济、产业布局、能源经济。 刘佳骏.长江经济带产业转移承接与空间布局优化策略研究——基于长江经济带11省市产业发展梯度系数与承接能力指数测算[J].重庆理工大学学报(社会科学),2017(10):60-70. formatLIU Jiajun.Study on the Industrial Gradient Transfer and Cooperation in the Yangtze River Economic Belt[J].Journal of Chongqing University of Technology(Social Science),2017(10):60-70. 10.3969/j.issn.1674-8425(s).2017.10.008 F062.9 A 1674-8425(2017)10-0060-11 (责任编辑魏艳君)四、长江经济带产业转移承接合作的空间布局优化策略

猜你喜欢

数学物理学报(2021年6期)2021-12-21 06:24:38法人(2021年2期)2021-03-02 07:12:46青年歌声(2020年11期)2020-11-24 06:57:28应用数学(2020年2期)2020-06-24 06:02:50数学年刊A辑(中文版)(2018年2期)2019-01-08 01:59:52当代陕西(2018年9期)2018-11-18 07:26:13天津诗人(2017年2期)2017-11-29 01:24:30天津诗人(2017年2期)2017-11-29 01:24:05学习月刊(2015年9期)2015-07-09 05:33:46声屏世界(2014年8期)2014-02-28 15:18:21