经济新常态下地勘企业转型页岩气开发分析

2017-11-07 01:37:55徐春华秦新龙唐善良张旭东

中国国土资源经济 2017年10期

■ 徐春华/秦新龙/唐善良/张旭东/高 慧

(江苏省有色金属华东地勘局,南京 210007)

地勘经济

经济新常态下地勘企业转型页岩气开发分析

■ 徐春华/秦新龙/唐善良/张旭东/高 慧

(江苏省有色金属华东地勘局,南京 210007)

在经济发展新常态大背景下,我国地勘单位因找矿工作总量锐减,面临发展结构和方向的调整。当前国家鼓励多种投资体投资页岩气开发,这是地勘企业从传统的地质找矿向页岩气领域转型的一个新契机。文章立足国内外页岩气勘探开发技术“八大”和“七小”的对比,对我国页岩气开发从企业面临的市场先机、技术门槛、行业壁垒、资金风险等多个方面阐述分析,认为国内地勘企业转型页岩气发展可以从四个方面着手介入:(1)技术服务型或公益性低风险模式;(2)以技术置换权益方式介入页岩气勘查;(3)投资合作以股东方介入页岩气勘查;(4)产业链下端开发方式。

地勘企业;页岩气;勘探开发;利弊分析

0 引言

进入新世纪以来,我国地勘行业经历了十年左右时间的繁荣,队伍日益庞大。但在当前经济发展新常态大背景下,地勘行业因投资下滑、找矿工作总量锐减、利润萎缩,面临发展结构和方向的调整。当前对清洁能源需求日益旺盛,国家鼓励多种投资体投身页岩气开发,成为地勘单位从传统的地质找矿向页岩气领域转型的一个新契机,是适应经济新常态形势下发展的可选择之路。

1 美国页岩气开发现状及借鉴

1.1 美国页岩气开发概况

美国页岩气勘探始于17世纪,自上世纪80年代开展页岩气勘查开发技术攻关,直到本世纪初实现关键技术突破,2006年以后实现快速发展,先后攻关探索30年,进入21世纪后以大规模井工厂模式投入工业开发。美国能源革命的出现与除了政府的推动外,大量中小企业的直接参与是基础保障。20世纪80年代,美国逐步取消对天然气的价格管制,加之一直存在的土地私有制度,使得有创业激情的小公司能轻易地获得由私人土地市场化转让的页岩气资源开采权。在美国各州从事页岩气开采的众多公司中,在取得成功发展前几乎都是小公司。如为页岩气革命做出巨大贡献的米切尔能源开发公司,就曾是一家小型油气企业。

据不完全统计,目前美国已完钻近4万多口页岩气(油)井。美国页岩气革命获得成功具有多重原因:①技术进步带来成本降低和生产周期显著缩短。②政府财政的大力支持。③完备的基础设施。美国拥有长达55万km的天然气管线(中国目前约为5~6万km),为页岩气田的开发和运输提供了便利。④2002—2008年期间国际油价处于近几十年来的最高位,引领天然气价格高涨,为页岩气大规模开发提供了资金保障,而这期间也正是美国页岩气开发高歌猛进的阶段。页岩气的成功开发,使得美国从石油进口国一跃成为能源出口国。从美国的生产经验看,其页岩气勘探开发成功是多方面因素综合作用的结果,如:新科技创新驱动引领、投资主体多元化、资源禀赋好、在高油价时期蓬勃发展和国家大力扶持等等。美国有数千家勘查开发和专业服务公司参与页岩气开发,虽然其中的15家企业提供了90%的页岩气产量,但很多小公司也曾参与风险勘探开发。从实践经验看,页岩气勘探开发也和其他矿产勘查一样存在相当大的投资风险。

美国页岩气开发的成功引起了世界其他国家的关注和跟进。无论是从全球对清洁能源的需求发展趋势还是产业前景看,未来若干年内页岩气将是我国常规天然气能源的战略性替代资源。全球能源结构的绿色化要求也是我国非油气地勘企业转型投身页岩气开发的机遇和大势所趋,发展清洁可持续的能源对于能源消耗大国中国而言是基本国策。

1.2 对我国的借鉴

2001至2016 年间,我国天然气产量和消费量持续上升,对外依存度2016年最高达36.69%。从2007年开始我国天然气进口量大幅上升,2017年2月天然气对外依存度,会超过40%,原油全年平均对外依存度达64.6%。受美国页岩气开发的启发及环保和能源安全的多重压力,我国也开始发力页岩气开发。

目前,我国已在多个地区完成页岩气勘探初步评价,资源评价结果显示:到2016年底,全国页岩气技术可采资源量为21.8万亿m3,页岩气探明地质储量为5441.29亿m3。目前,全国有页岩气矿业权54个,面积17万km2。我国的页岩气开发已建立起威远、长宁、涪陵、昭通等几个具有商业开发价值的页岩气示范区,初步掌握了页岩气地球物理、钻井、完井、压裂改造等技术。据近期资料报导,中石油已具备了5000多米水平井钻井及分段压裂能力,自主研发的压裂车等装备已投入生产应用。水平井水平压裂最多可达22段,最长2130m,水平井单井成本从0.8~1.0亿元下降到4000~5000万元,钻井周期从150天减少到70天,最短46天。我国页岩气资源被认为“潜力大、分布广”,但面临着“前期调查投入少”的问题。

相比于美国,我国页岩气储层具有“八大(多)七小(少)”的特点。“八大”即:目的层埋藏深度大、目的层构造运动频繁期次多(大)、烃源岩成熟大(高)、吸附气含量大、沉积环境类型多(大)、储层粘土矿物含量大(高)、单井成本大(我国单井目前成本在4~5千万元人民币左右,美国一般为350~380万美元)和产区地形复杂人口密度大;“七小”即:目的层块体小、目的层厚度(薄)小、总有机碳含量小(低)、孔隙度小、微裂缝发育程度小(低)、储层脆性矿物含量少(小)和产区水资源少(量小)。这些特征的差异决定了我国页岩气勘探开发与美国有着物质基础的不同。

2 以示范区部分气井产能为例,分析预测我国页岩气开发前景

美国已着力开发近30年,完钻页岩气井41726口[1],而我国只用了5年左右的时间就取得四川盆地的突破,但仅凭这有限的不足1000口页岩气井去预测未来,可能为时尚早。本文仅以示范区部分气井产能为例做简要分析。

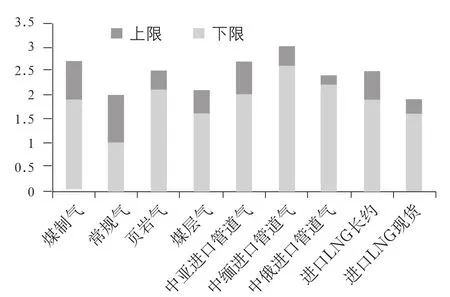

页岩气开发的初步经济效益分析。这里借鉴我国居民使用天然气的价格进行分析,图1为我国居民使用天然气价格分析图。

从图1看,市场天然气价格一般在2.5~5.4元/m3。我国川渝页岩气产气区页岩气因成分较为纯净,采出后主要做隔水处理外基本不做大的处理,出售给当地的价格一般在2.6元/m3,如果输送到东部地区,价格一般在3元/m3左右。如果一口页岩气井按井深5000m深、产气量按5000m3/d(对水平井偏保守估计)、每年生产300天粗算(未考虑财务贴现率),单井年产值为:5000m3/d×300天×3.0元/m3=450万元/年;按水平井最低成本约5000万元计算,则收回成本需5000万元÷450万元/年=12.5年。表1是笔者对我国部分页岩气产区经济效益情况做的粗略推断分析。

图1 我国东部地区居民消费天然气市场参考价(单位:元/ m3)

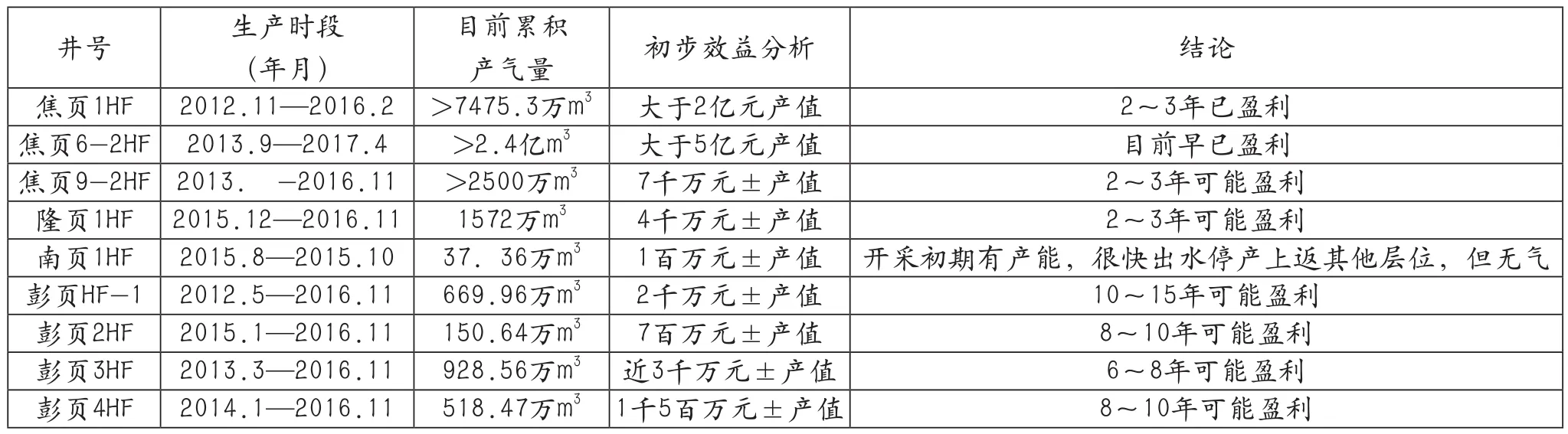

目前我国几个已获产能的示范区页岩气井投产基本都未超过5年。以彭水页岩气区已投产的几口出产条件较好的生产井为例,虽然初期这些水平井均具有几万m3的日产能,但因生产过程中关井、检泵、修井、储罐装满,无法及时销售和交通不便集输困难等原因,造成的排采不连续情况尤为突出,多口井无法按年365天满负荷生产,甚至年平均生产少于200天也很常见。某些产区,如焦石坝区的部分页岩气井有日产气量达20万~40万m3,威远、长宁示范区也有部分井日产气量达几十万m3,这一类高产区产井日产值达几十万元人民币,年产值可近亿元,估计3~5年内即可回收投资成本,经济效益很可观。但这类高产井只是少数个别井,目前主要分布在上扬子地区的海相高压地层中,而中、下扬子地区和国内其他陆相地层尚未投入开发,预测要达到这个产出能力基本不可能。总体看,目前我国几个典型区的页岩气产区经济效益大致可归为四类:Ⅰ类产区,多为海相地层,单井初产气量一般可达日产数十万m3,这类产区井经济效益显著,一般3~5年即可收回投资,是开采前景最为乐观的一类;Ⅱ类产区也多为海相地层,单井初产气量稳产时一般可达日产数万m3,这类产区井经济效益尚可,一般5~10年左右取得投资回报,是开采前景基本乐观的一类;Ⅲ类产区储层相对差、较薄海相地层或海、陆交互相地层区,单井初产气量一般最高时也有近万m3,但稳产时只有日产几千m3气,这类产区井取得投资回报的时间可能会较长,一般需要10~15年的投资回报期,长期经济效益如何,还需根据技术发展情况动态观察评估;Ⅳ类产区,产层一般是陆相地层区为主,单井直井方式开采初期一般很难达到工业品位,以水平井方式开采初产气量稳产时也只达日产几千m3左右,一般难超过5000m3,这类产区投资风险要大于致密油气开采,开采前景可能较为悲观,即使如果以后开发技术提升,采气成本下降,这类井20年能否收回成本也很难说。

表1 我国部分页岩气产区经济效益情况推断

3 我国非油气地勘企业投身页岩气开发的机遇与挑战

页岩气开发既是一种探(采)矿行为,也是一种商业化推动的市场行为,更是一条综合产业链。该产业的发展离不开包括政策支持、技术突破等方面的助力,以及各路投资者的大力参与。

3.1 机遇分析——页岩气矿业权分列是地勘企业进入的契机

油气矿产资源的勘探、开发除区域调查等公益性项目外,长期以来都是由石油石化企业垄断市场,2011年12月我国把页岩气列为第172个矿种,其目的就是把页岩气探矿权从油气探矿权中独立出来,以便打破石油央企垄断,推动其他非油气投资体介入。

3.1.1 国家政策鼓励支持——地勘企业转型、延伸业务的方向标

我国地勘单位长期以来是以计划经济体制下的事业模式运行,属地化改革只是换了一个“婆家”而已,根本上还是以吃财政饭为主。经济新常态下,地勘单位单纯的找矿任务大为减少,多元化经营是地勘单位“事”改“企”发展的出路之一,因此,行业形势倒逼地勘单位业务领域多元化。把页岩气列为新矿种后,我国随后持续出台了一系列鼓励性的财税政策。2012年的政府工作报告中将页岩气作为重点能源矿产,部署全面推进页岩气战略调查和重点地区的勘查开发。2012年国家发文支持页岩气开发,中央财政补贴标准为0.4元/m3;“十三五”期间补贴标准调整为前三年0.3元/m3、后两年补贴标准为0.2元/m3。2012年、2013年分别实施了两轮页岩气探矿权招标,鼓励非油气企业或投资体以联合体形式参与页岩气开发。2014年4月,国务院通知再次指出要加大页岩气等非常规油气资源勘探开发扶持力度。2016年9月30日,国家能源局发布《页岩气发展规划(2016-2020年)》,将页岩气定位为重大的清洁能源基础产业。该规划提出,我国力争2020年页岩气产量实现300亿m3,2030年实现页岩气产量800亿至1000亿m3。2017年5月21日,中共中央国务院印发《关于深化石油天然气体制改革的若干意见》,该方案的落实有利于进一步推进页岩气领域多元投资体的介入开发。目前我国除几大石油公司、煤层气公司投入页岩气勘探外,很多从事固体矿产勘查的国有地勘单位和部分民企也进入了这一领域。尽管页岩气勘探风险非常巨大,但清洁能源作为国家鼓励的发展方向,大势已经不可逆转。

3.1.2 业务相近性——地勘企业转型页岩气开发的技术基础

页岩气资源潜力评价和有利区优选,前期很多业务与区域地质调查工作具有诸多相似性和共性,这种业务相近性特点是地勘单位转型的技术基础。

页岩气前期勘查部分的钻探工作是浅井调查,地勘队伍完全具备浅井作业能力。做好前期区域地质调查工作可以大大降低后期勘探投资风险,进而提高地质工作的效益和质量。2011年以来,国土资源部组织开展了41个盆地页岩气资源潜力评价,并优选了180个页岩气有利区。这些盆地页岩气资源潜力评价和优选有利区工作多由国土资源系统地勘队伍和高校完成。在完成这些初级勘查业务的过程中,部分地勘队伍掌握了页岩气资源调查的基本方法,多个省份成立了地勘队伍,为基础的页岩气勘探公司实体谋求转型,并大大拓宽了业务领域。例如:华东有色地勘局下属某地勘单位早在2011年就开始转型介入国土资源部页岩气地质调查,该局在2012年又先后酝酿成立了“页岩气调查”专项工作组和页岩气勘探公司,跟踪研究全国页岩气开发。2016年以来,该局页岩气勘探单位不但承接了《江苏省页岩气资源调查与评价》近6千万元的专项,而且目前该地勘单位有很多业务就是页岩气、油气相关的勘查项目,虽然在经济新常态下矿业形势呈现日益萎糜的局面,但该单位依赖新业务的拓展而发展势态良好。

我国虽完成了多个选区评价工作,但对页岩气开发的研究还处于初级阶段,大量的工作任务还有待完成,显然地勘单位应努力争取分“一杯羹”。当前在页岩气领域川渝地区页岩气开发取得了引人瞩目的进展,其他区域也在紧跟发展。

除了地面、井下地质调查、非震勘探确定地质构造等地勘单位擅长的技术领域外,其他的如:页岩气很多资源潜力区域位于我国南方,而页岩气钻井为防止井漏,前期很多井要进行工程物探预测,这部分涉及业务都是地勘单位原有的技术优势。从以上分析看,地勘队伍除参与公益性页岩气勘查项目技术服务外,在自身技能基础上略作提升,就完全有能力拓展到页岩气资源评价的服务领域。

3.1.3 示范区成功——地勘企业转型页岩气开发的模仿案例

2012年以来,中石化在重庆涪陵区块施工投产,多口水平井获得高产气流,至2017年3月涪陵区块页岩气累计产量超100亿m3,实现了我国首个大型页岩气田的规模开发。中石油在四川长宁、威远等区块实现勘查突破,累计页岩气产量超30亿m3。这些都预示了四川盆地海相地层页岩气勘查开发的初步成功。2011年以来,延长石油在鄂尔多斯盆地陆相地层20余口井钻获页岩气流;中国地质调查局在湘中-西海相地层、柴达木盆地陆相地层也钻获页岩气。2015年全国页岩气产量达44.71亿m3,2016年全国已完成了超过70亿m3页岩气年产能目标。2017年,预计全国页岩气产量目标是100亿m3,目前看很有可能实现。中石化、中石油两大石油公司的加速发展使得页岩气商业化已提前实现。许多页岩气产区已经初具规模,特别是川、渝、贵区海相区页岩气水平井初期产能形势很好,鄂尔多斯盆地陕甘区的陆相页岩气单井产量也呈现好苗头,所有这一切说明我国页岩气产业化已经起航,这种形势为地勘单位转型提供了成功的模仿案例。

3.1.4 输气管网建设——地勘企业转型页岩气开发产业链的途径

美国页岩气开发获得成功具有多种原因,其中相关产业链发育也是重要因素。美国页岩气产区具有完备的基础设施,拥有长达55万km的天然气管线,为页岩气的开发和运输提供了便利。而我国目前输气管网约为5~6万km,虽然近两年PPP模式的推行加速了管网建设,估计我国当前输气管网长度仍不超过10万km,而且管网基本垄断在几大油气公司手中。国家2017年发布的有关文件提出,“改革油气管网运营机制,提升集约输送和公平服务能力。分步推进国有大型油气企业干线管道独立,实现管输和销售分开。完善油气管网公平接入机制,油气干线管道、省内和省际管网均向第三方市场主体公平开放”,这些都是有利于地勘企业转型介入页岩气开发的。

我国地勘企业除了找矿技能以外,普遍还具备工程勘察、岩土作业的技能,国家完善油气管网公平接入机制的施行,为地勘企业提供了拓展业务的机会。我国页岩气主干管网可能在一个很长的时期仍为石油、石化企业把控运营,但支流管线应成为地勘企业业务的延伸领域。页岩气产区多处于山区丘陵地带,以涪陵页岩气井为例,部分井区虽产能很高,但初期由于无处存放,只能以销定产,多级气体集输的管网建设也是未来产业链延伸要考虑的问题。

3.1.5 矿区水处理——地勘企业进入页岩气开发产业链又一途径

中国页岩气富存区构造复杂,我国目前取得突破的几个页岩气产区基本都位于山区丘陵地带,页岩气钻井、压裂投产都需要消耗大量的水,例如:压裂1口水平井15个气层井段,需要消耗2万~3万m3水,一个具有几个定向水平井的井组压裂需要消耗近20万m3左右的水。再者,一般除了页岩气钻完井、压裂投产需要大量的消耗水资源外,随着环保要求的提升,页岩气钻井用水、压裂耗水和压后作业排液等需要环保达标后才能排放,因此,环保对水处理技术也提出了较高要求。由于矿山企业采矿具备水处理经验和技术,这些技术的掌握和提升推广都有可能成为地勘企业进入页岩气勘探开发产业链的“利器”。

另外,地勘矿山企业下属矿山尾矿中的矿渣,在一些油气、页岩气生产井中可以开发为压裂液助剂,这也是产业延伸的方向。

3.1.6 部分投资体“围而不探”或“围而少探”,资金链断裂或犹疑不决——地勘企业“涉足资本市场”“乘虚而入”的好时机

由于页岩气开发的高风险致使部分早期的探矿权采矿业权拥有者、非石油石化中标企业“圈而不探、圈而少探”行为也很普遍。即便是圈得优势矿业权的大型企业对页岩气投资风险有时也会“迟疑不决”,这对地勘企业来说,在对区块潜力更精准评价的基础上设法“涉足资本市场”以股份合作方式介入是有机会降低风险的。我国页岩气资源潜力大,但开发前期投入风险大、开发成本高、产业链延伸长,经济回报时间长、不确定性大等因素,决定了我国页岩气发展之路是曲折的。地勘单位多以找矿技能而生存,在判断页岩地层中能否形成有价值的工业性气藏或有商业价值的储量方面,地勘单位的技术水准通常高于其他非地勘类投资体,更具有比较优势。

3.2 地勘企业转型页岩气开发面临的挑战分析

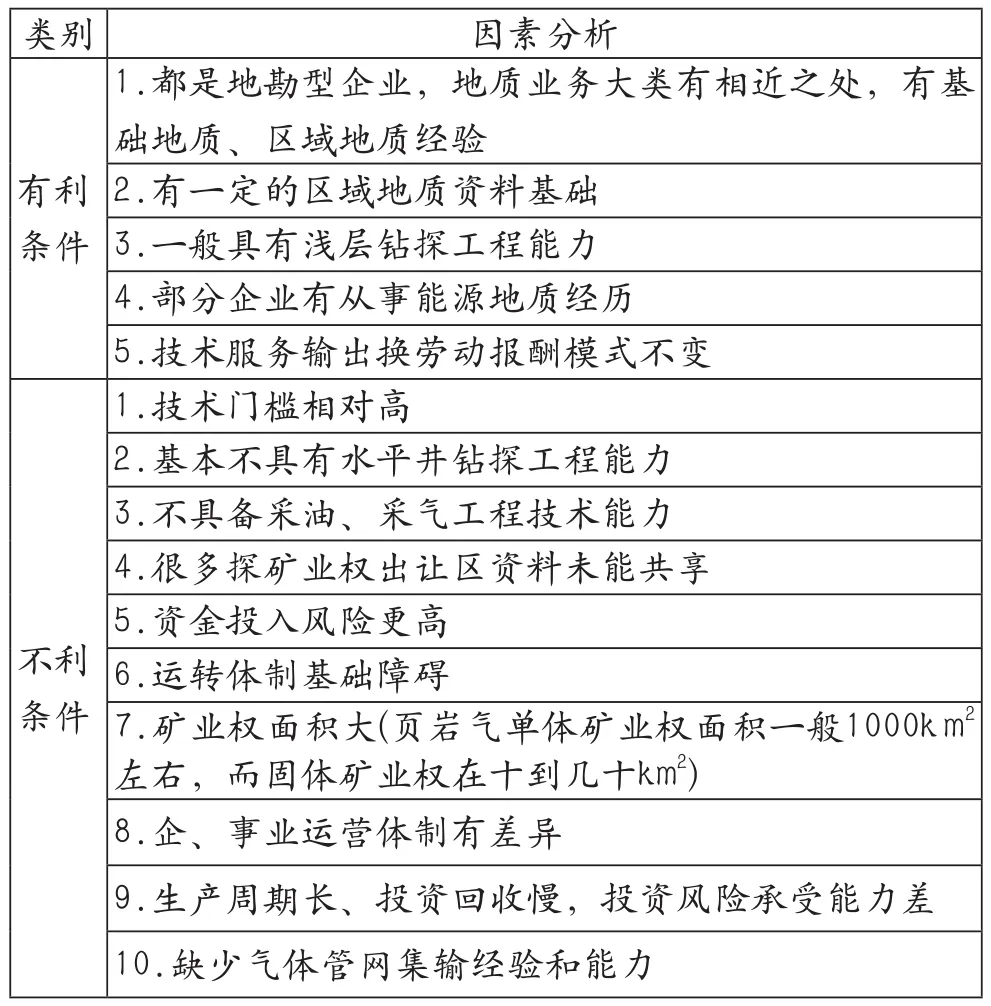

页岩气本身就是天然气,与常规石油、天然气具有同源。我国由于中新生代地质构造运动频繁,多数页岩气储层块体较小。虽然二轮页岩气探矿权招标划定的单个矿业权区域面积较大,但从实际勘探效果看还应进行更小区块的分割才有利矿业权出让和吸引企业进入。综合分析,非油气类地勘企业进军页岩气门槛台阶要高于一般固体矿产,其利弊因素分析见表2。

表2 非油气类地勘企业进军页岩气门槛利弊因素分析

从上述分析可看出,由于我国矿业权管理体制落后,油气行业矿业权垄断,近几年国家鼓励多类型公司、投资体开采页岩气的产业政策至今进展不顺,国内页岩气储量丰富的四川页岩气区块80%都位于中石油和中石化的油气矿区。页岩气虽说是被人为地划为新矿种,但其实和油气生成是密切亲缘的:从目前产能情况好的地区分析,基本上都是上、下部原来油气发育的地区,而油气发育地区的矿业权早都被石油企业注册,目前未注册区块是因为其认为条件不好或认为不具潜力。这种区块需要地勘企业更能“慧眼识珠”。另外石油石化企业配套开发技术占明显优势,其他非油气类地勘企业进入页岩气产业转型获利难度大,许多获得探矿权企业并没有按承诺进行勘探投入。其高风险的商业前景鼓励社会资金、实体商业跟进动力不足。这也直接导致了第三轮页岩气项目招标迟迟没有音讯,项目失去了当初的推动力。因此,不打破垄断,就很难实现投资主体的多元化。

研究分析中标投资体当前的开发状况表明:根据成藏条件确定的目标区块,并不表明一定存在有工业开发价值的页岩气,是否具有继续开发价值还需要进行更精细、更深入的综合评价。目前很多的选区评价略显“粗犷”。从当前进展情况看,除了成本制约外,开发用水制约和输气管网制约等多因素也限制了持续推进的动力,很多中标企业陷入到进退两难的境地,是否愿意继续投入尚存疑问,好在目前国家层面已着手“混改”,这可能会恢复甚至提高地勘企业对页岩气勘探开发投入的兴趣和热情。

4 思考与建议

虽然有关页岩气的地质理论研究、勘查开发技术和加快自主创新开发的步伐都进展顺利,但投资勘探开发的风险仍然高居不下。以往以事业体制为主,靠政府领导、财政拨款,按计划投资、做项目、养队伍的地质找矿模式的地勘企业体量一般都是中、小型,抗风险能力低,当前很多地勘单位如不依赖事业费就会面临生存的困境,因此,在经济新常态大背景下,地勘单位为了谋取更好的生存只有转型发展。结合对我国页岩气产业勘探开发的深刻认识,笔者认为地勘行业延伸自身产业的思路应该注重以下几点:

(1)技术服务型或公益性低风险模式介入。目前页岩气的勘探研究很多业务还是地面调查(包括钻探、物探方法识别)、资源评价、开发利用潜力等几大方面,各级非油气地勘队伍勘查主营业务的相近性特点和技术人员已具备相应能力,可以力争跟进、深度介入页岩气产业链的初级勘查——地面调查(包括钻探、物探方法识别)和资源评价两个板块,国土资源部页岩气选区、不同区块各类投资体的页岩气资源评价、调查等项目都非常适合以技术服务形式介入。

(2)以技术置换权益方式介入页岩气勘查。页岩气两轮招标的中标单位很多是非地勘类企业,各地勘单位也可联合其他各类大体量民企、房地产企业、电力企业和金融风险投资体等机构,以合作者身份或股份制分担风险方式介入探矿权招标,利用其他非地勘类单位急需勘探技术力量合作的特点,以较低的地勘投入换取相对大的页岩气勘探开发权益回报。

(3)页岩气探矿权面积要适当细小化和资料共享化,方便各类投资体介入产业链。笔者认为我国目前页岩气探矿权面积划分过大,也是加大投入风险的因素之一。随着勘查精细推进,首先应该细分、细化矿业权区,各类页岩气矿业权区以往油气勘查资料的共享化程度应该提高,不能仅是共享文字报告,还应进一步共享数字档案和勘查图幅电子资料,以利于中小企业和各类投资体在准确风险评估的基础上量力而行。

(4)开发、提升自身技能介入页岩气产业链。页岩气开发利用本身是一个大的产业链,其中钻井、采气、压裂设备、管网建设、大量用水、大量过程耗水的尾水处理等诸多环节,呈现技术密集的特点,PPP模式的推进有助于打破传统垄断性的经营模式,这是地勘企业优化产业结构调整发展方向的契机;推动节能减排、减轻空气污染,用页岩气代替煤炭,提高我国天然气在一次能源中消费的比例等,决定了必须继续推进页岩气产业发展,这既是政府使命,同时也是地勘企业面临的市场机遇。总之,地勘企业只有把握契机,主动先行,主动转型,坚持长效发展战略举措,才能使企业尽快发展壮大。

[1]吴金平,张宝善,孙全胜,等.页岩气资源评价及相关技术[M].北京:地质出版社,2012:39-79.

[2]皱才能,董大忠,王玉满,等.中国页岩气特征、挑战及前景(Ⅰ、Ⅱ)[J].石油勘探与开发,2016,37(4):166-178.

[3]耿小烬,王爱国,鲁陈林.页岩气开发的经济效益与影响因素分析[J].中国矿业,2016,25(10):31-36.

[4]王世谦.中国页岩气勘探评价若干问题评述[J].天然气工业,2013,33(12):1-17.

[5]王志刚.涪陵焦石坝地区页岩气水平井压裂改造实践与认识[J].石油与天然气地质,2014,35(3):424-430.

[6]彭齐鸣.地勘工作践行新发展理念的思考[J].中国国土资源经济,2016,29(5):7-11.

[7]张永华,陈祥,杨道庆,等.微地震监测技术在水平井压裂中的应用[J].物探与化探,2013,37(6):1080-1084.

[8]彭齐鸣.经济发展新常态下地质勘查产业发展前景[J].中国国土资源经济,2016,29(1):7-11.

[9]李新景,胡素云,程克明.北美裂缝性页岩气勘探开发的启示[J].石油勘探与开发,2007,34(4):392-400.

[10]沈金才,刘尧文.涪陵焦石坝区块页岩气井产量递减典型曲线应用研究[J].石油钻探技术,2016,44(4):88-953.

[11]王莉,于荣泽,张晓伟,等.中、美页岩气开发现状的对比与思考[J].科技导报,2016,34(23):28-31.

[12]张勇波.地勘单位转型升级中存在问题和对策思考[J].中国国土资源经济,2016,29(6):61-64.

An Analysis on Geological Prospecting Enterprises Transforming to Exploit Shale Gas under the New Normal in Economy

XU Chunhua, QIN Xinlong, TANG Shanliang, ZHANG Xudong, GAO Hui

(East China Bureau of Non-ferrous Metal Geological Exploration, Nanjing Jiangsu 210007)

Under the background of new normal in economic development, China’s geological prospecting enterprises are facing adjustment on developing structure and direction due to the sharp fall of total amount of prospecting work. Currently, Chinese government encourages investment on shale gas exploitation from various investors. This could be a new opportunity for geological prospecting enterprises transforming from traditional geological prospecting to shale gas developing. This paper compares shale gas exploration and developing technology of China and abroad, explaining the characteristics of China’s shale gas, analyses China’s shale gas exploiting from market opportunities, technical obstacles and funds risks, comes to the conclusions that, for China’s geological prospecting enterprises transforming to develop shale gas, they should be: (1) providing technical services or using low risk model of public non-profit;(2) get profits by exchanging technology;(3) investing shale gas exploration to cooperate as a shareholder;(4)developing lower end of shale gas industrial chain.

geological prospecting enterprises; shale gas; exploration and development; analysis on advantages and disadvantages

F407.1;F062.1

A

1672-6995(2017)10-0030-06

2017-07-07;

2017-07-10

徐春华(1968—),男,河南省驻马店市人,华东有色地勘局高级工程师,工学博士,主要从事油气地质、矿产资源综合研究。

猜你喜欢

化工管理(2022年14期)2022-12-02 11:43:00

加油站服务指南(2021年4期)2021-07-21 02:29:18

中国石油石化(2021年8期)2021-07-20 07:36:18

非常规油气(2021年2期)2021-05-24 03:23:36

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

能源(2017年5期)2017-07-06 09:25:55

能源(2016年1期)2016-12-01 05:10:19

能源(2016年1期)2016-12-01 05:10:02

天然气与石油(2015年2期)2015-02-28 17:01:14

电力工程技术(2012年5期)2012-03-25 10:40:44