股价高涨对于公司投资活动的影响

——从资金使用效率的角度分析

2017-11-01 21:03:50林江李欣

重庆科技学院学报(社会科学版) 2017年10期

林江,李欣

股价高涨对于公司投资活动的影响

——从资金使用效率的角度分析

林江,李欣

通过聚类分析将股票进行分类,选出传统行业和新兴行业代表,使用时间序列及干预模型对股价进行拟合。运用30家上市公司的2015年度财务数据,以及长信科技与瑞和股份在2016年5~7月的股价,对比2只股票在2016年前3个季度的流动资产周转率。结果显示,当股价大涨时,传统企业和新兴企业的资金使用效率存在明显差异。传统行业在面对大股资金流入的冲击时,资金的使用效率并不高,而新兴企业的资金使用效率要高很多。

干预模型;投资效率;聚类分析

股票价格波动对上市公司投资策略的影响长期是热点话题。我国股票市场经历了20多年的发展,已成为全球最具规模和影响力的股票市场之一。同时,国内股票市场体制机制仍有待进一步完善。我们分析了传统企业和新兴企业在面对股价突然上涨时投资资金的使用效率。

一、文献综述

对于股票市场的价格波动与相应上市公司的投融资策略等问题,国外学者展开了一系列研究。M.Warusawitharana等人通过建立动态模型进行研究,发现对于股市价格的高涨和低估,公司的管理者更倾向于调整公司的融资策略而不是投资策略[1]。随后,M.Warusawitharana等人又进一步研究得出,公司的规模可能会影响公司的投融资策略,并且管理者对于公司价格偏离的理性处理会额外增加。Y.Luo等人[2]通过研究中国的A股市场发现,股权分置改革对于中国上市公司和股票市场的资金运转效率起到促进作用。Y.Jiang等人发现,投资者并不一定会迎合市场时机进行投资,公司的管理层也会出现一些反迎合的投资策略[3]。

国内研究者从不同角度研究了股价与投资策略及投资效率之间的关系。李君平等人认为股价高涨对与公司投资呈现正相关[4-5]。罗琦等人认为控股股东在面对股价高涨时,为了实现自身利益的最大化和迎合投资者会出现过度投资,导致公司资金使用效率低下[6]。股东的持股比例与其对公司的影响成正比。张玮倩等人研究认为连续分红的公司能通过持续分红扭转股票价格与公司内在价值的偏离[7]。柳楠等人通过大量研究认为,当股票市场价格出现大幅波动时,套利风险的出现会在一定程度上解释这种现象的发生[8]。胡昌生等人通过大量研究认为在市场的不同估值阶段,投资者的情绪对于价格波动有很强烈的影响[9]。当市场时机出现高涨时,非理性的投资情绪会充斥着市场。

二、模型与方法简介

首先,我们通过聚类分析,将随机选取的上市公司股票进行分类,把相似程度较高的股票聚为一类。其次,再从分完类的股票中选取具有代表性的股票价格进行时间序列分析,并建立干预模型。最后,对结果进行分析并给出结论。

(一)聚类分析

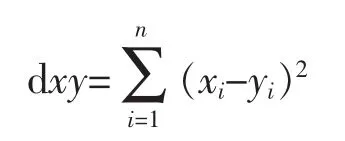

聚类分析是按照研究目标设定的标准对研究对象进行分类。我们使用的是分层聚类。将每一个参与分析的个体都放入聚类空间,将相似度较高的两类合成一类,然后不断重复上述工作,直到所有个体都聚为一类。研究选取的测量方法为平方欧式距离,具体计算公式如下:

式中:x,y表示聚类空间中的2个点的坐标。

(二)干预模型

干预分析是和时间序列模型结合起来进行使用的,可以看成是传递函数模型的一种推广。干预模型的基本变量是干预变量。根据影响持续时间的不同,干预变量又可以分为持续性干预变量和短暂性干预变量。持续性干预变量表示干预事件在某一时刻发生之后,影响会存在一段时间,用阶跃函数表示。短暂性干预变量表示干预事件在某一时刻发生后,仅对该时刻产生一定的影响,用单位脉冲函数表示。

干预事件形式有很多种,但是按照其影响程度进行分类,大致可以分为4类:

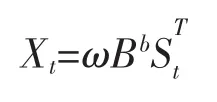

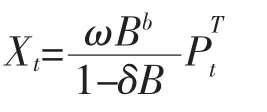

(1)干预事件的影响突然开始,长期持续下去:

式中:ω表示干预影响程度;B表示滞后算子;b表示滞后期;表示阶跃函数。

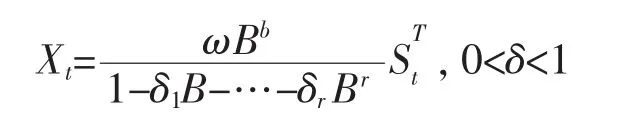

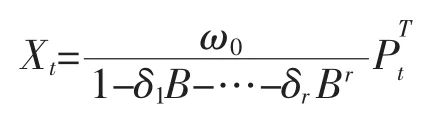

(2)干预事件对于经济过程的影响是缓慢开始的,并长期持续下去:

(3)干预事件突然开始,并且只产生暂时影响:

(4)干预事件逐渐开始,并产生短暂影响:

研究实证部分使用的模型是(2),即干预事件对于经济过程产生的影响是缓慢开始的,并持续一段时间。但是,我们在引入阶跃函数的同时,根据具体的问题分析得出的模型和理论中的模型并非完全一致,这样更加符合实际发生的情况。

三、数据样本及变量说明

(一)数据来源以及样本的选择

我们从Wind数据库以及锐思数据库中选取了聚类分析和干预模型所需的相关数据。其中,用于聚类分析的是从Wind数据库中抽取的30家上市公司的2015年度财务数据。用于时间序列以及干预模型分析的是从上述2个数据库中选取的长信科技和瑞和股份2只股票在2016年5~7月的股价,以及2只股票在2016年前3个季度的流动资产周转率数据。股票样本剔除了金融类的上市公司,以及数据资料不完整或有异常值的上市公司。

(二)变量

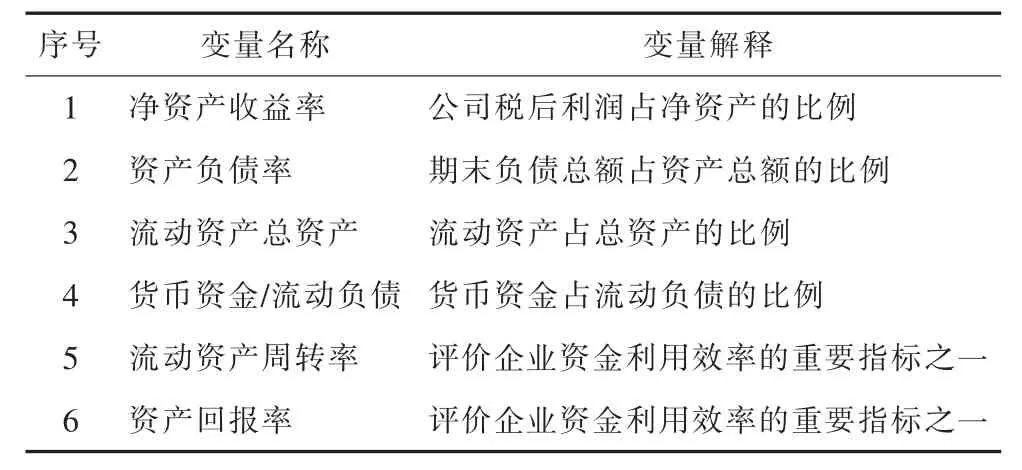

在聚类分析以及干预模型和最后的分析中,我们选择的变量指标有净资产收益率、资产负债率、流动资产/总资产、货币资金/流动负债、流动资产周转率。变量名称及解释见表1。

表1 变量名称及解释

四、实证分析

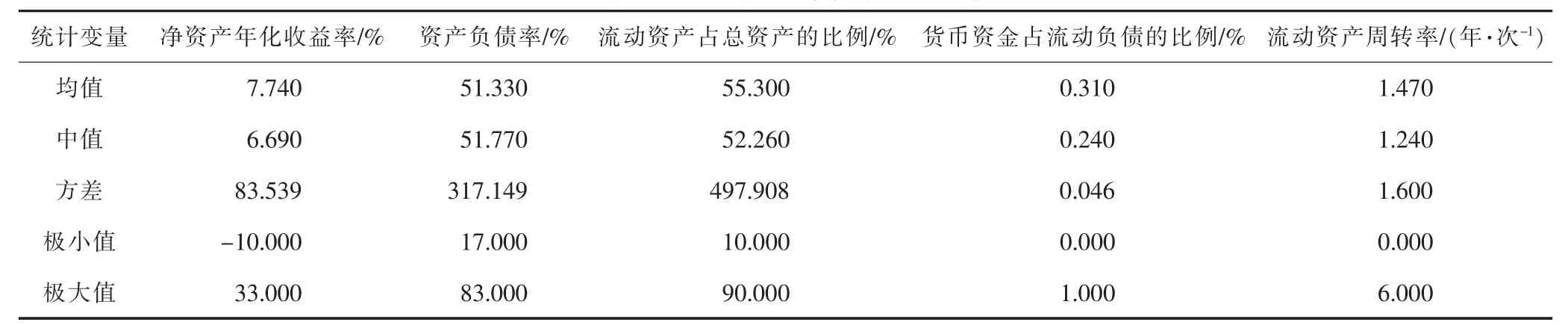

目前,我国上市公司经有2 000多家,我们的研究是基于随机选择的30只股票数据。对30只股票进行描述性统计,主要变量的统计分析结果见表2。

我们可从表2的结果大致看出数据的分布特征。但是,由于量纲不同,数据之间差异较大,因此我们在后面的聚类分析中加入了数据的标准化处理。聚类方法使用的是系统聚类,参与聚类分析的股票有30只,缺失值为0。这就表明经过标准化处理后的样本数据是完整的。我们可以将样本分为5类:第1类是中国联通、中国石化;第2类是国投安信、海王生物;第3类是陕西煤业、包钢股份等;第4类是长城汽车、中粮地产、中行地产、瑞和股份等;第5类是龙江交通、神州高铁、长信科技等。

通过聚类分析,我们可以发现不同行业之间的差异。第1类:将2个国有大企业分在一起,这2个企业在各自的领域垄断性较强,有较高的相似性。第2类:将国投安信与海王生物分在了一起。第3类:将一些钢铁企业和能源企业分在一起,这些行业较为传统,具有一定的相似性。第4类:大部分都是一些房地产企业,是传统建筑业的代表。第5类:大部分都是一些高新产业,可以作为现代化科技发展的典型。

经研究,我们选择第4类中的瑞和股份,作为传统建筑行业的代表;选择第5类中的长信科技作为高新科技产业的典型,将2者进行对比。

表2 主要变量的统计分析结果

观察瑞和股份从2016年5月23日至7月12日的股价,可以看出,在6月15日之前股价的变动是相对平稳的,但是到了15日之后,开始出现大幅上涨。我们通过财务数据发现,在这段时间中有大股资金的流入使得股价快速升高。于是,我们对股价进行分析,设15日之前股价为X2。

下面进行时间序列分析和干预模型分析:

第1步:我们对15日之前的股价即X2建立时间序列模型。经过观察与多次筛选,最终选取如下模型进行拟合,由拟合结果知R2达到0.9,说明模型的拟合效果很好;F统计量很高,说明整体非常显著;参数的t统计量对应的值p<0.05,说明参数非常显著。经过多次拟合尝试,该模型的AIC值、BIC值达到最优。由此,我们得到的干预前的模型可以表示为:

第2步:我们利用上述模型进行外推,得到不受影响的数值,并用实际值减去预测值,得到受干预影响的具体结果,即干预的效益值,并求出干预模型的参数。

第3步,我们通过模型,计算出净化序列,并组建干预分析模型:

其中,引入的干预变量在15日之前,取值为0,在15日之后取值为1。

上面的模型即瑞和股份的干预模型。同时,我们用同样的方法,也拟合出了长信科技的股价干预模型:

上面给出的2个模型是对2只股票价格波动的拟合。干预出现之前,即干预部分取值为0时,价格只受到随机扰动项的影响,模型是平稳的。当干预出现之后,股价出现大幅度上涨,通过对比2个模型的干预部分,我们发现瑞和股份受到的干预影响更为强烈。

这2家公司的股票在面对大股资金流入时,均出现了股价的大幅波动。通过对这2家上市公司的财务数据进行分析,我们发现当2者均存在资金大量流入时,公司用于投资的资金支出均显著增加,2家公司的流动资产周转率以及资产回报率有明显差异。

首先,瑞和股份和长信科技2家上市公司的股价出现大幅上涨的时间相差不多,均是在2016年的5月和6月。我们通过计算,在干预出现的时间段中,瑞和股份的股价上涨为8.73元,长信科技的上涨为4.82元,瑞和股份资金流入幅度大于长信科技。其次,由流动资产周转率图我们可以发现,在2016年第1季度的报表中,2者的流动资产周转率差异并不明显,但是随着干预的出现,长信科技的周转率大幅度增加,并且显著高于瑞和股份。相比之下,瑞和股份虽然也有一定的增长,但是非常缓慢。然后,我们再对资产回报率图进行分析,发现在干预没有出现的第1期,2者的数值差距不大,然而干预出现之后,2者虽然均有所增长,但是差异明显存在,瑞和股份几乎持平,长信科技涨幅明显。最后,我们可以得出结论:在干预出现后,瑞和股份资金流入幅度大于长信科技,但是长信科技的资金使用效率明显高于瑞和股份。

五、研究结论与政策建议

通过对30家上市公司的2015年度财务数据作为样本进行聚类分析,以及将瑞和股份与长信科技的财务数据分析,发现干预出现前后,2个公司的流动资产周转率以及资产回报率的涨幅有明显差异。因此,当股票市场出现股价大幅上涨时,相应上市公司的投资效率会受到一定程度的影响。对于大量资金流入,传统行业和高新行业的公司资金的使用效率存在明显的差异。传统行业在面对大量资金流入的冲击时,资金的使用效率并不高;相对而言,高新技术产业的资金使用效率要高很多。

对于传统的行业,我们建议从以下几方面进行创新。一是在企业管理上树立创新意识,引入先进的管理模式,提高管理效率。二是在生产上引入先进的技术和设备,将更多的资金运用于高新技术的引进,从而提高生产效率。三是在营销决策方面,应多引进一些能进行数据分析的人才,通过先进的数据软件和平台对数据进行全方位分析,为决策者提供科学的建议。四是在销售方式上应充分利用互联网优势,将自己的品牌推向更广阔的范围,实现实体经济与互联网相结合的新型销售模式。

[1]WARUSAWITHARANA M,WHITED T M.Equity market misvaluation, financing, and investment[J].Social science electronic publishing, 2014(3).

[2]LUO Y, REN J, WANG Y.Misvaluationcomovement, market efficiency and the cross-section of stock returns:Evidencefrom China[J].Economic systems, 2015(3).

[3]JIANG Y, CENTER E.Investor sentiment, stock misvaluation and corporate investment[J].Economy&management, 2014(1).

[4]李君平,徐龙炳.资本市场错误定价、融资约束与公司融资方式选择[J].金融研究,2015(12).

[5]李君平,徐龙炳.资本市场错误定价、融资约束与公司投资[J].财贸经济,2015(3).

[6]罗琦,贺娟.股票市场错误定价与控股股东投融资决策[J].经济管理,2015(1).

[7]张玮倩,徐寿福,辛琳.连续现金分红与股票错误定价研究[J].证券市场导报,2016(3).

[8]柳楠,朱鹤,佟孟华.我国股票市场错误定价现象的一个原因解释:基于套利风险视角的实证研究[J].金融评论,2014(4).

[9]胡昌生,池阳春.投资者情绪、资产估值与股票市场波动[J].金融研究,2013(10).

F239.43

A

1673-1999(2017)10-0062-03

林江(1992—),男,安徽财经大学金融学院2016级硕士研究生,研究方向为利率期限结构、期权期货定价;李欣(1985—),男,中国邮政储蓄银行宣城市分行客户经理,研究方向为证券投资。

2017-06-01

(编辑:唐龙)

猜你喜欢

大灰狼画报·故事版(2024年12期)2024-01-02 00:00:00

理财周刊(2023年11期)2023-11-08 00:37:19

课外生活·趣知识(2021年8期)2021-08-24 12:53:08

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

学生天地(2020年9期)2020-08-25 09:13:52

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2016年2期)2016-09-27 21:22:52

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02