监督型基金与高管薪酬水平的相关性

——来自A股上市公司的经验证据

2017-10-23 03:39:03李青原张璐琦

财经论丛 2017年10期

李青原,张璐琦

(武汉大学经济与管理学院,湖北 武汉 430072)

监督型基金与高管薪酬水平的相关性

——来自A股上市公司的经验证据

李青原,张璐琦

(武汉大学经济与管理学院,湖北 武汉 430072)

本文以2003~2015年沪深两市A股上市公司为研究对象,考察监督型基金持有对上市公司高管薪酬水平的影响。按照上市公司在基金投资者投资组合中的重要程度来区分基金投资者的监督水平,本文认为只有监督型基金会从监督中获得超过成本的收益,更积极地对公司实行监督,对高管薪酬产生更大影响,帮助公司减轻代理问题。实证研究结果表明:监督型基金持股增加能显著提高高管薪酬水平,同时,通过分组样本回归结果,当公司为国有企业、市场化程度低、存在董事长与总经理两职合一现象时,监督型基金持有与高管薪酬水平的正相关关系更为显著。

监督型基金;高管薪酬水平;产权性质;市场化程度;两职合一

一、引 言

上世纪八十年代,机构投资者开始活跃在全球的资本市场。在中国,尤其是股权分置改革以来,基金等机构投资者也得到了快速的发展,近几年日益形成以证券投资基金为主,社保基金、企业年金、保险公司、证券公司、信托公司等其他机构投资者齐头并进的多元化格局,让公众看到了解决公司代理问题的新曙光,机构投资者在公司治理中扮演何种角色成为研究者热衷的话题。

为获取投资收益,上市公司基金投资者面临两个选择:一是努力监督以获得股票价值、分红收益;而另一个途径是通过短期交易获得私人收益(Shleifer & Vishny,1986)[1]。过去的研究大多数是在将机构投资者当做同质个体的基础上形成广泛的结论[2],例如将基金持股作为一个解释变量,站在公司的角度来看其对公司治理的影响。但忽略了这样一种可能:如果一家基金投资者持有一家上市公司大量股票,对于这家公司而言,这家持有其股票的基金投资者很重要,但站在基金投资者的角度,他同时持有许多家公司的股票,这家公司可能在其投资组合中的地位微乎其微,基金投资者并不会对它实行有效监督,而将主要精力放在对其重要的其他公司上。这时候,基金投资者持股并不会使这家公司的治理情况出现很大改善。因此,我们将关注点放在基金投资者的投资组合中,通过衡量基金公司对上市公司的监督程度的不同来区分其对公司治理的不同影响。借鉴Ficha et al.(2015)[3]的做法,对于一家给定的公司,如果该公司在持有其股份的基金投资者的投资组合中占据前10%,就将这家基金投资者定义为这家公司的监督型基金。我们认为,只有监督型基金才会对上市公司发挥有效的监督作用。

本文以高管薪酬为切入点,研究监督型基金对公司治理的改善作用。在公司治理中,高管薪酬机制发挥了分类机制、提供激励、人力资源保留等作用(Gao & Li,2015)[4],是公司治理的重要手段,因此一直以来都是监管者和学术界持续关注的热点问题。高管薪酬背后的实质是股东与管理层之间的代理问题,现代公司所有权和经营权的相互分离,这意味着股东承担高管行为的风险和收益,如果关于高管行为和公司投资机会的信息可以全部被股东获悉,他们就能严格控制高管的活动,然而在现实世界中存在着严重的信息不对称,这使得管理层有机会和动机按自己的利益行事,以牺牲股东的利益为代价,提高自己的回报(Jensen & Meckling,1976)[5]。现有研究发现,合理的薪酬机制能够发挥对管理层的激励作用,将高管的个人收益与企业业绩联系起来,在一定程度上能约束经理人员的懈怠行为,促使其选择并从事有利于提高股东财富的活动(Jensen & Murphy,1990)[6]。

基金投资者是公司治理的新兴力量,而高管薪酬又是公司治理的重要机制,本文研究基金投资者持股与高管薪酬水平的关系,将基金投资者划分为监督型基金和传统型基金,结果表明,监督型基金持有能显著提高高管薪酬水平,而传统的衡量方式与高管薪酬水平没有显著的相关性。进一步研究发现,当公司为国有企业、市场化程度低、存在两职兼任现象时,监督型基金和高管薪酬水平的相关关系更加显著。本文可能的研究贡献在于:第一,关注基金投资者的投资组合,按照公司在其投资组合中的重要程度来区分其对上市公司的监督力度,认为只有监督型基金才会发挥积极的监督作用。国内从这个视角出发的研究尚少,因此丰富了对基金投资者的衡量指标。第二,以高管薪酬为切入点,从各个角度充分分析监督型基金与高管薪酬之间的关系,丰富了机构投资者与高管薪酬水平相关性的相关理论。

二、文献回顾与研究假设

(一)文献回顾

机构投资者监督上市公司,必然会关注高管薪酬。Holmstrom(1979)[7]指出:公司高管的薪酬激励设计会受机构投资者持股的影响。近年来,许多机构投资者表达了他们对高管薪酬水平和薪酬业绩敏感度的不满(Crystal,1998)[8]。Clay(2000)[9]发现在机构投资者治理政策报告中,管理层薪酬成了机构投资者一个备受关注的话题,但他们的实证研究结果表明,机构投资者不会降低高管薪酬水平。Bushee(1998)[10]把机构投资者分为“短线型”“准指数型”“长期型”,认为只有长期型投资者才会对上市公司进行积极的监督,缓解代理问题。David et al.(1998)[11]发现,机构投资者持股能降低高管薪酬总体水平,但提高了高管薪酬中长期报酬的比例。Hartzell和Starks(2003)[12]以1992~1997年1914家公司为对象进行研究,结果表明,机构投资者持股与高管薪酬水平负相关,但与高管薪酬后续的变化正相关,并发现存在“顾客效应”。Useem(1999)[13]发现机构投资者降低了高管薪酬水平和高管薪酬中长期报酬的比例,对高管薪酬有显著的限制作用。

国内学者也对两者的关系进行了颇多实证研究,张敏和姜付秀(2010)[14]选取中国2001~2008年上市公司为样本,研究发现机构投资者对国有企业高管薪酬水平的影响不显著,而在民营企业中,机构投资者持股显著提高了“业绩—薪酬”敏感性,降低了民营企业的薪酬“粘性”。伊志宏(2010)[15]将中国的机构投资者分为压力敏感型和压力抵制型两类,发现只有压力抵制型机构投资者能提高薪酬业绩敏感性。现有研究结果存在诸多差异,但总的来说,机构投资者持股对高管薪酬产生了显著的影响。

(二)研究假设

尽管相关研究大多认为基金投资者会参与公司治理,监督管理层的活动,进而影响高管薪酬水平,但我们认为并不是所有的基金投资者都有同样的意愿和能力去监督上市公司。因为投资者精力、时间和收集信息的能力都有限,当基金投资者进行监督时,会同时有监督成本和监督收益,基金投资者从监督中获得的收益是因公司而异的(Ficha et al.,2015)[3],监督成本包括收集信息的成本,分析信息并执行的成本,只有当基金投资者从监督中获得的收益大于付出的成本时,他才有意愿去监督上市公司,影响上市公司的治理行为,否则他们会直接采取“用脚投票”的方式,这时候基金投资者的投资组合就显得尤为重要。基金投资者持有的上市公司股份在其投资组合中所占的比例越大,该公司就对其越重要,对这样的上市公司进行监控,基金投资者才可能获得超过成本的收益,成为上市公司的监督型基金,有更多的监控动机和更大的监控能力来监督这样的公司来影响其治理行为以提高自身的投资回报。

当基金投资者对上市公司进行积极的监督时,我们就称其为该家上市公司的“监督型基金”。借鉴Ficha et al.(2015)[3]的做法,对于给定的一家基金公司,将其投资组合中的每家公司的总资产乘以基金投资者的持股比例作为基金投资者拥有的该公司的资产,然后将同一家基金投资者同一年拥有的每家公司的资产加总得到该家基金投资者该年的投资总和,将基金投资者拥有的每家公司的资产除以投资总和就得到每家公司占基金投资者投资组合的比例,当基金投资者持有的上市公司股份在其投资组合中所占的比例达到前10%时,就将这家基金投资者定义为这家上市公司的监督型基金。我们认为在其投资组合中所占的比例达到前10%的公司对基金公司更为重要,基金公司有更大动力专注于监督他,对其高管薪酬水平产生更大影响。

由于监督型基金持股增加了对公司的监督,管理层受到的约束增加,面对的风险变大,因此需要在公司治理上花费更多的精力,作为对其风险和努力的相应补偿,高管薪酬水平会得到提高(Clay,2000)[9]。其次,高管提高自己的努力程度,并且监督型基金投资者的积极监督会带来薪酬制度的改善,这都有助于提高公司业绩和治理水平。高管薪酬与绩效挂钩是现代公司的特点和发展趋势,过去的研究大多表明,高管薪酬与公司绩效有正向相关关系,所以我们认为监督型基金投资者持股会引起高管薪酬的提高。基于以上分析提出本文研究假设:

H1:监督型基金持有与高管薪酬水平有显著的正相关性关系。

三、研究设计

(一)变量定义

1.被解释变量。高管薪酬水平是本研究的被解释变量,借鉴现有文献(辛清泉,2007等)[16]的做法,将“薪酬最高的前三位高级管理人员(不包括董事、监事)”薪酬总和的自然对数作为高管薪酬水平的衡量指标。

2.解释变量。根据Ficha et al.(2015)[3]的做法,传统的指标衡量基金投资者持股分别是:①持股比例前五的基金投资者的持股比例之和;②第一大基金投资者持股比例。本文按第一种计算方法来作为衡量基金投资者持股的传统型指标,并在后文的稳健性检验中用第二种方法代替。同样,参考Ficha et al.(2015)[3]的做法,用三个指标来衡量监督型基金持有,分别是:①持有同一家上市公司股份的监督型基金持有比例总和(Tmfo);②监督型基金总数(Nmf);③监督型基金占比(Pmf)。我们将这三个衡量指标分别代入模型中,来考察监督型基金与传统型基金投资者对高管薪酬水平的不同影响。

此外,本文还控制了反映公司的财务特征、股权特征、董事会特征和地区特征的相关控制变量。具体变量定义见表1。

表1 主要变量及说明

(二)模型设定

本文借鉴Ficha et al.(2015)[3],方军雄(2009)[17],辛清泉(2007)[16]的做法,模型设定如下:

Payi,t=α0+α1FUNDi,t+α2MFUNDi,t+αi*∑Controli,t+YearF.E+lndustry F.E+εi

FUNDi,t表示第t年传统型基金的衡量指标,即前五大基金投资者持股比例之和,为了解决内生性问题,本文所有的回归检验都控制了传统型基金持股比例。MFUNDi,t表示第t年监督型基金的衡量指标,本文还控制了行业和年度固定效应,引入公司国有和民营的产权性质、市场化程度、两职兼任三个指标,进行分组检验。

四、实证结果与分析

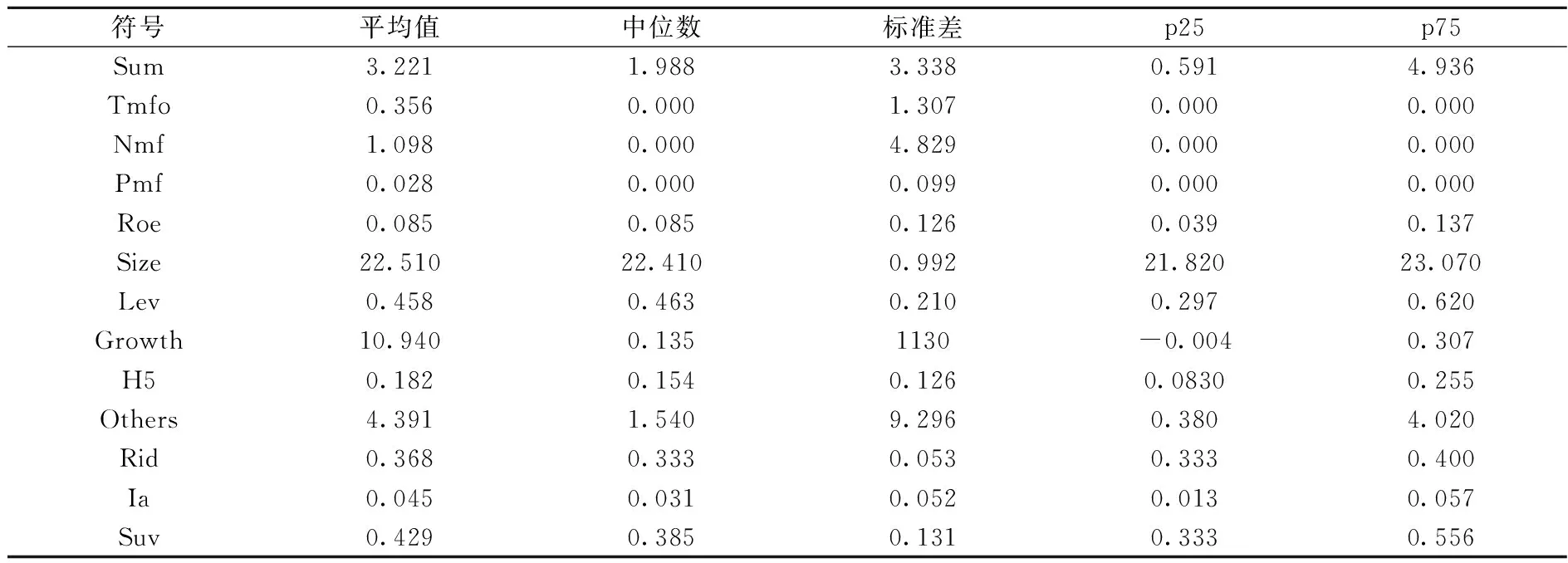

(一)描述性统计

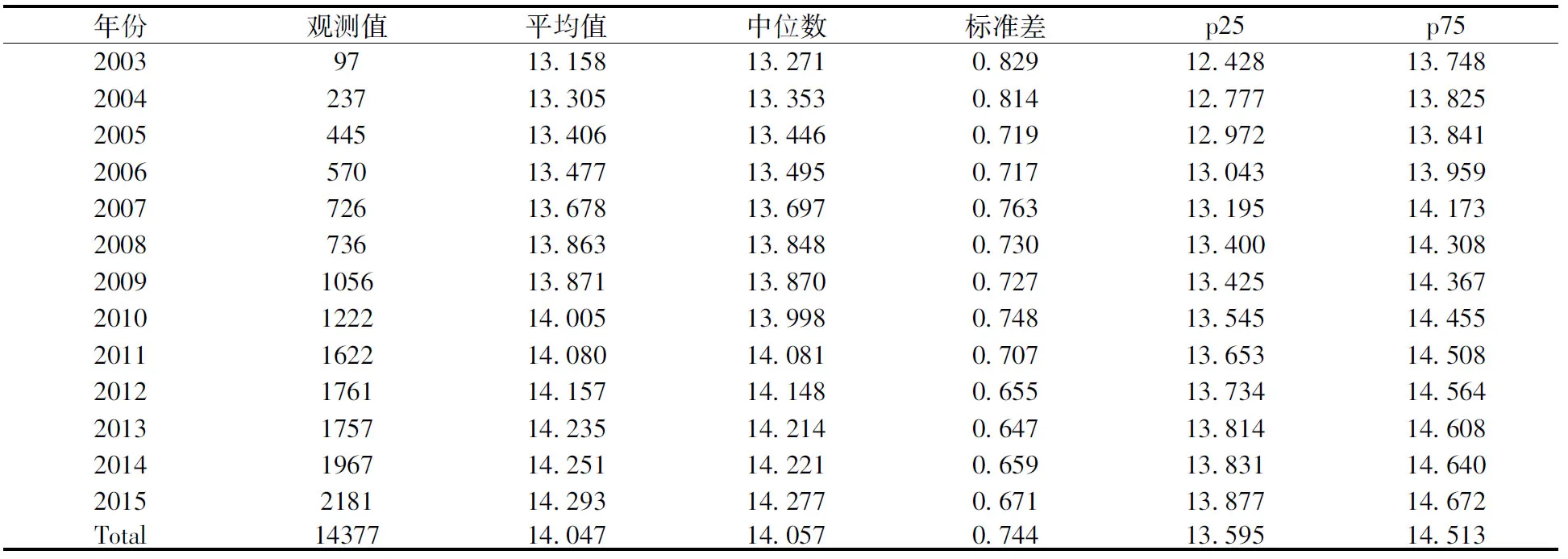

表2报告了被解释变量高管薪酬水平的分年度描述性统计结果,表3报告了其他主要变量的描述性统计结果。可以看出,我国上市公司高管薪酬水平总体呈上升趋势(受金融危机影响,2009年高管薪酬水平增长很小)。

表2 高管薪酬水平的描述性统计

表3 主要变量的描述性统计(N=14377)

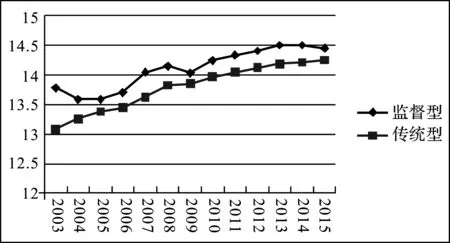

图1描述了2003~2015年拥有监督型基金和没有监督型基金的上市公司高管薪酬水平平均值的年变化趋势,可以看出拥有监督型基金的公司高管薪酬水平平均值大于没有监督型基金的公司高管薪酬水平平均值。

图1 2003~2015年高管薪酬水平变化趋势

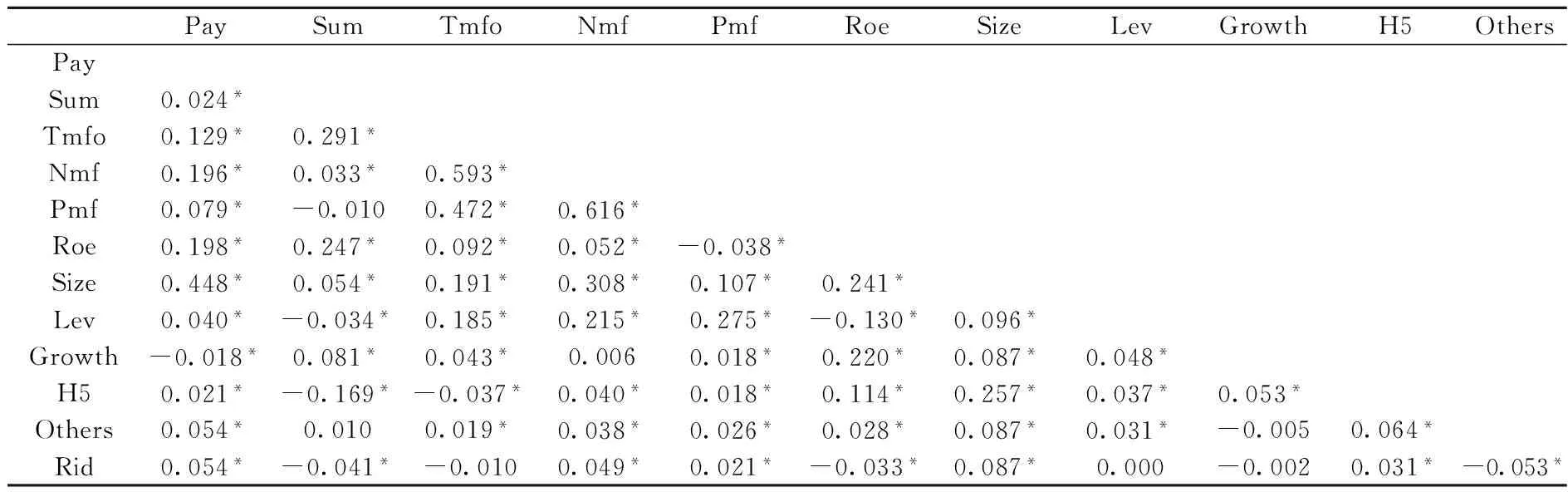

(二)相关性检验

表4为相关性检验结果。数据显示,高管薪酬水平与监督型基金持有的三个指标均呈正相关关系,符合H1的预期。同时,各变量之间的相关系数均小于0.6,表明存在多重共线性的可能性较小,可以放入模型中回归。

表4 相关性检验

注:***、**和*分别表示在1%、5%和10%水平上显著,下同。

(三)单变量检验

样本均值t检验和中位数检验结果如表5所示。拥有监督型基金的公司的高管薪酬水平的均值和中位数在1%的水平上都显著较高,初步支持了本文假设H1,持有监督型基金会提高公司的高管薪酬水平。

表5 有无监督型基金企业高管薪酬水平均值检验与中位数检验

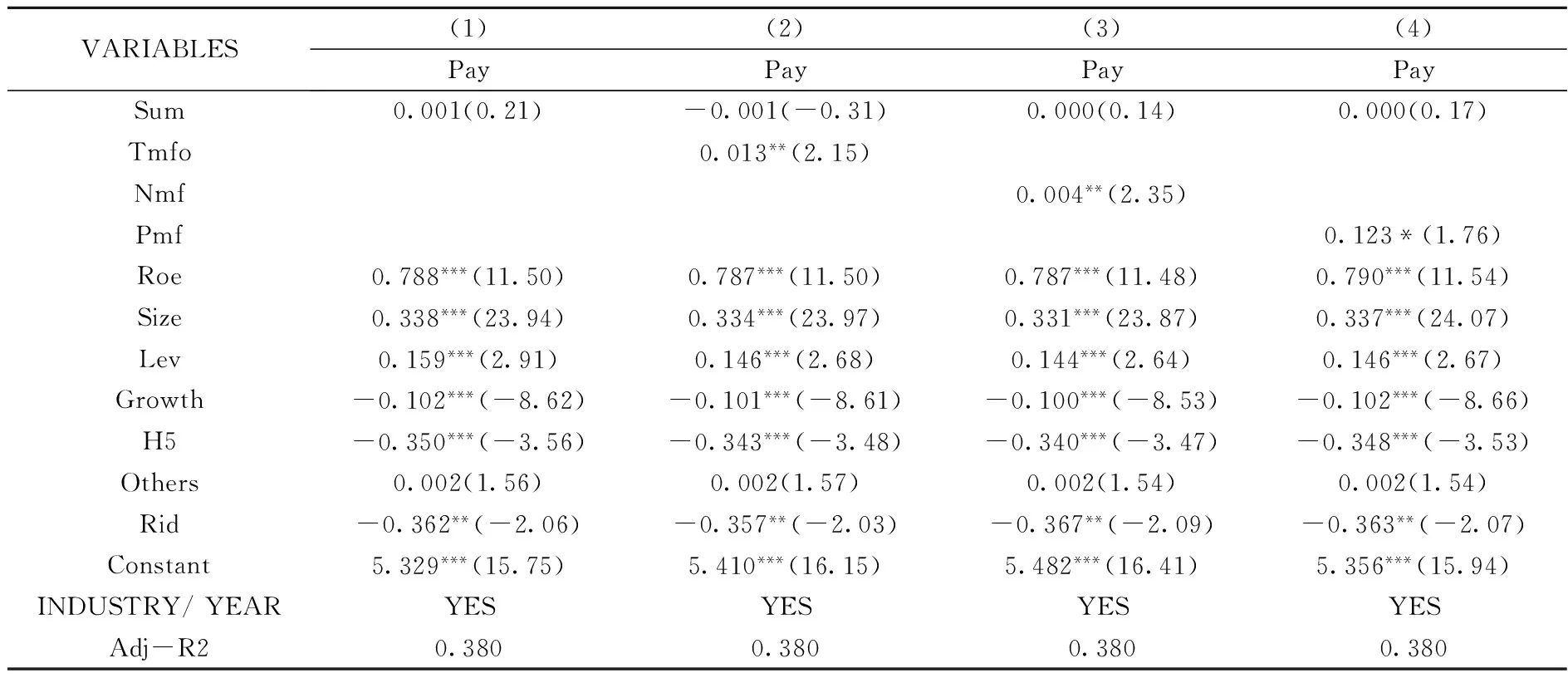

(四)监督型基金持有与高管薪酬水平回归分析

表6展示了高管薪酬水平和传统型基金持股、监督型基金持股的实证分析结果。回归(1)到(4)中,传统型基金持股的系数均不显著,说明传统型基金持有对高管薪酬水平没有显著影响。回归(2)、回归(3)、回归(4)分别用监督型基金持股比例之和(Tmfo)、监督型基金数量(Nmf)和监督型基金占比(Pmf)来衡量监督型基金持有回归系数分别为0.013、0.004、0.123,且均在1%的水平上显著,这表明监督型基金持股与高管薪酬水平存在显著的正相关关系,说明相比较传统型基金,监督型基金持有对高管薪酬水平有提高作用。从经济意义上看,监督型基金持股每增加1%,高管薪酬水平增加1.3%;监督型基金数量每增加1%,高管薪酬提高0.4%;监督型基金占比每增加1%,高管薪酬提高12.3%。综合以上结果得到支持研究假设H1的结论,即监督型基金持有对高管薪酬水平有显著影响,且为正相关,即持有监督型基金可以提高高管薪酬水平。

表6 监督型基金持有与高管薪酬水平(N=14377)

(五)高管薪酬水平、监督型基金与产权性质

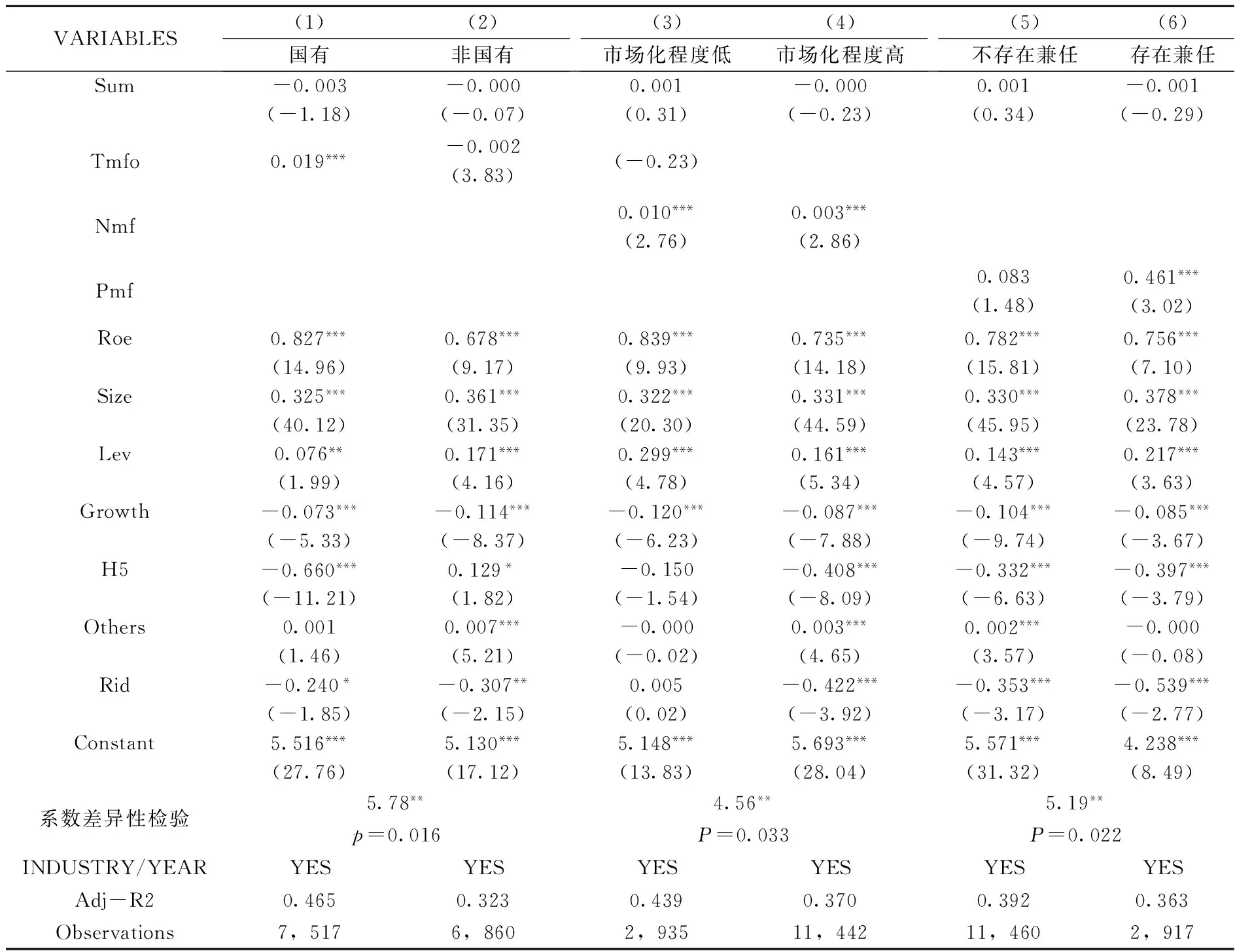

为进一步证实高管薪酬水平和监督型基金的相关性,本文从产权性质、市场化程度、两职兼任三个方面来进行分组检验,考察监督型基金持有对高管薪酬水平的影响。

表7第(1)、(2)列展示了不同产权性质下监督型基金对高管薪酬水平的不同影响。用监督型基金的第一个衡量指标即上市公司同年度监督型基金持股比例之和代入到回归方程中,结果显示,在国有企业中,监督型基金与高管薪酬水平有显著的正相关关系,而在非国有企业,监督型基金与高管薪酬水平的相关关系不显著。公司产权性质的不同使得公司高管在公司治理中有了不一样的角色和使命。由于我国特殊的制度环境,国有企业数量多,受政府行政干预强,政策性负担较大,社会公众和社会监督更加关心国有企业高管的履职情况,基金投资者也不例外。

(六)高管薪酬水平、监督型基金与市场化程度

表7第(3)、(4)列展示了不同市场化程度下监督型基金对高管薪酬水平的不同影响。用监督型基金的第二个衡量指标即上市公司同年度监督型基金的数量代入到回归方程中,结果显示,在不同市场化程度下,监督型基金的系数均显著为正,但是市场化程度低时,回归系数更大,且两组系数差异性检验在5%水平下显著,这说明在市场化程度低的地方监督型基金对高管薪酬的积极影响更大。由于受地理、历史、经济、政治等多种因素的影响,我国各地区市场化程度发展程度不同。在市场化程度高的地区,市场和价格机制发挥着重大的作用,股东更倾向于根据市场业绩来衡量高管的履职情况,相对削弱了机构投资者对于治理层的监督,而市场化程度低的地区恰好相反。

(七)高管薪酬水平、监督型基金与两职兼任

表7第(5)、(6)列展示了是否存在董事长和总经理两职兼任对监督型基金与高管薪酬相关关系的不同影响。用监督型基金的第三个衡量指标即上市公司同年度监督型基金的占比代入到回归方程中,结果显示,存在两职兼任时,监督型基金与高管薪酬水平有显著的正相关关系,且为正相关,而不存在两职兼任时,监督型基金与高管薪酬水平的相关关系不显著。董事长、总经理两职合一是我国上市公司十分常见的现象,两职合一会使公司内部控制受限,削弱董事会对管理层的监督力度,高管有更多的机会为自己争取较高的报酬,使得基金投资者的监督对高管薪酬的提高更为明显。

表7 高管薪酬水平、监督型基金与产权性质、市场化程度、两职兼任

五、内生性和稳健性检验

(一)PSM倾向得分匹配配对样本检验

因数据中包含的传统型基金和监督型基金的数量差异较大,在单变量分析中可能存在样本选择偏差的问题,本文对存在差异的样本进行PSM倾向得分匹配。表8报告的结果显示,匹配后两组均值仍在10%的水平上具有显著差异,且实验组(监督型)的均值在匹配前、匹配后均大于对照组(传统型),结论并未发生实质性变化,表明之前监督型基金与高管薪酬水平正相关的分析是稳健的。

表8 内生性检验——PSM倾向得分匹配

(二)遗漏变量

本文通过新增控制变量和加入公司固定效应来控制遗漏性变量带来的误差。新增的控制变量为无形资产比例、监事会比例、地区特征。增加控制变量和公司固定效应后,监督型基金的系数依然在10%的水平上显著为正,结论没有发生显著变化*因篇幅所限,内生性和稳健性检验结果未列示,作者备索。。

(三)稳健性检验

本文还进行了如下稳健性检验:(1)监督型基金的计算方法由10%改为15%,重复上文回归。(2)借鉴Ficha et al.(2015)[3]的做法,用上市公司持股第一名的基金投资者的持股比例作为传统型基金的替代变量,重复上文回归。(3)用前三名薪酬最高的“包含董事、监事的高级管理人员”的薪酬总和的自然对数作为高管薪酬水平的替代变量,重复上文回归。未报告的结果显示没有实质性变化,与传统型基金持有相比较,监督型基金持有对高管薪酬水平有显著的提高作用。

六、结 论

本文将关注点从上市公司转移到基金投资者的投资组合上,按上市公司对基金的重要程度来重新定义基金投资者对上市公司的监督水平。我们认为在其投资组合中所占的比例达到前10%的公司对基金公司更为重要,基金公司有更大动力专注于监督他,对其高管薪酬水平产生更大影响。研究结果表明,监督型基金持有能显著提高高管薪酬水平,而传统的衡量方式与高管薪酬水平没有显著的相关性。进一步研究发现,当公司为国有企业、市场化程度低、存在两职兼任现象时,监督型基金和高管薪酬水平的相关关系更加显著。

本文也存在一定的局限性:第一,在数据处理过程中剔除了大量的缺失值,提取监督型基金时损失了较多信息,结论可能存在潜在的偏误;第二,按照10%的比例确定监督型基金是否合理还有待深入的研究。

[1] Shleifer A.,Vishny R.Large Shareholders and Corporate Control[J]. Journal of Political Economy,1986,94(3):461-488.

[2] 林晚发.机构投资者与债务资本成本:基于信息不对称视角[J].珞珈管理评论,2016,12(2):65-82.

[3] Eliezer M.Ficha,Jarrad Harford,Anh L.Tran.Motivated Monitors:The Importance of Institutional Investors’ Portfolio Weights[J]. Journal of Financial Economics,2015,118(1):21-48.

[4] Huasheng Gao,Kai Li. A. Comparison of CEO Pay-performance Sensitivity in Privately-held and Public Firms[J]. Journal of Corporate Finance,2015,(35):370-388.

[5] Jensen MC.,Meckling WH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[6] Jensen M.,Murphy K.Performance Pay and Top-management Incentives[J]. Journal of Political Economy,1990, 98(2):225-264.

[7] Holmstrom,Bengt.Moral Hazard and Observability[J]. Journal of Economics,1979,10(1):74-91.

[8] Crystal, Graef. The Problems with Executive Pay[J]. Journal of Business Strategy,1998,19(2):16-20.

[9] Clay.The Effects of Institutional Investment on CEO Compensation[J]. Journal of Ningde Normal University,2000.

[10] Bushee B.The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. Account Review,1998,73(3):305-333.

[11] P. David,R.Kochhar,E. levitas.The Effect of Institutional Investors on the Level and Mix of CEO Compensation[J]. Academy of Management Journal,1998,41(2):200-208.

[12] Hartzell J.,Starks L.Institutional Investors and Executive Compensation[J]. Journal of Finance,2003,58(6):2351-2374.

[13] Useem M.Investor capitalism:How Money Managers are Changing the Face of Corporate America[M]. New York:Basic Books.1999.457-461.

[14] 张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010,(8):43-58.

[15] 伊志宏,李艳丽,高伟.异质机构投资者的治理效应:基于高管薪酬视角[J].统计与决策,2010,(5):122-125.

[16] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[17] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110-224.

MonitoringFundandCEOCompensation——EmpiricalEvidencefromA-shareListedCompanies

LI Qingyuan, ZHANG Luqi

(School of Economics and Management, Wuhan University, Wuhan 430072, China)

This paper explores the relationship between the monitoring fund and the CEO compensation based on the data of A-share listed companies selected from 2003 to 2015. We focus on the fraction of the institution’s portfolio represented by the firm instead of the fraction of the firm held by institutions.We hold that institutional monitoring will be greater when the target firm represents a significant allocation of funds in the institution’s portfolio. Our hypothesis is supported by empirical evidence which shows that the monitoring funds have positive influence on the the level of the CEO compensation. Further analysis finds that the effect is more significant in state-owned enterprises and when the firm is located in the place with a slower marketization process and has CEO duality. This study enriches the literature of insititutional investor and CEO compensation.

Monitoring Fund; CEO Compensation;Nature of Ownership Marketization; CEO Duality

2016-11-15

国家自然科学基金资助项目(71272228;71672129)

李青原(1977-),男,四川内江人,武汉大学经济与管理学院教授(珞珈特聘);张璐琦(1994-),女,山东东营人,武汉大学经济与管理学院硕士生。

F272.92

A

1004-4892(2017)10-0081-09

(责任编辑赵婧)

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

教育与职业(2014年13期)2014-04-17 10:40:01

检察风云(2009年13期)2009-09-09 09:40:36