中国制造业企业OFDI会造成国内“产业空心化”吗?

——基于异质性企业投资动机的视角

2017-10-23 03:38:51刘鹏

财经论丛 2017年10期

刘 鹏

(南京大学长江三角洲社会经济发展研究中心,江苏 南京 210093)

中国制造业企业OFDI会造成国内“产业空心化”吗?

——基于异质性企业投资动机的视角

刘 鹏

(南京大学长江三角洲社会经济发展研究中心,江苏 南京 210093)

本文利用2003~2013年我国匹配后的制造业上市公司数据,采用动态面板系统GMM估计方法,实证分析我国制造业企业对外直接投资的母国经济效应。研究结果表明,从整体上来说,我国制造业企业OFDI对国内就业、投资和产出都带来了负面影响,国内制造业企业快速OFDI在一定程度上造成国内“产业空心化”。对异质性企业投资动机的进一步检验发现,市场寻求型企业OFDI有利于增加国内就业和产出,但同时挤出了国内投资;生产资源寻求型企业特别是劳动密集型企业OFDI带来了国内“产业空心化”;战略资源寻求型企业OFDI对国内就业具有替代作用,短期不利于国内投资和产出,长期促进国内投资和产出。

制造业企业;OFDI;产业空心化;投资动机

当前,全球化浪潮的一个突出特征就是发展中国家经济体的对外直接投资(以下简称OFDI)规模越来越大。我国作为发展中国家中最大的新兴经济体,伴随鼓励“走出去”战略的实施和国内劳动力成本等传统比较优势的消失,更多的中国制造业企业开始走出国门,将本土制造业生产加工基地迁移到中低等收入国家,对外直接投资的规模越来越大。据2014年《中国对外直接投资统计公报》的数据显示,2014年我国制造业企业对外直接投资流量和存量分别达到159.2亿美元和523.5亿美元,中国制造业企业对外直接投资的迅速兴起在一定程度上改变了全球制造业分布的格局。与此同时,国内制造业增加值占GDP的比重从2004年的32.4%下降到2013年的27.8%①,国内经济已出现一定程度的“去制造业化”,引发学者们对“产业空心化”的担忧[1][2]。“产业空心化”是指由于制造业部门向外转移而造成国内制造业在国民经济中的地位不断弱化,具体可表现为母国制造业产出能力降低、投资规模下滑和就业人数减少。因此,我们有必要弄清制造业企业OFDI的母国就业效应、投资效应和产出效应,避免我国重蹈美国等发达国家“产业空心化”的覆辙,进一步丰富我国对外直接投资效应的研究理论。

鉴于全球对外直接投资的大部分主体都是发达国家,大多数文献是针对发达国家企业OFDI的母国经济效应的研究。与发达国家企业OFDI出于资产利用的动机不同,中国制造业企业对外直接投资不像发达国家跨国企业拥有绝对的垄断优势,其对外直接投资具有强烈的市场和自然资源寻求、技术获取等动机[3][4]。此外,就中国企业走出去的现实情况来看,一个不可忽视的现象是中国企业走出去还带有独特的制度背景,中国政府在鼓励企业“走出去”战略中扮演了重要的角色,这体现在为更好地吸收国外先进的技术和寻求自然资源,各地方政府首先开放、引导和激励国有企业走出去,自2003年后才逐渐开放民营企业对外直接投资。国有企业与民营企业走出去的时机和动机不同,面临国际市场的竞争形势和挑战程度也不同。相比于民营企业,国有企业的直接融资和间接融资渠道更多,拥有更强的抗击风险的能力,这些差距直接影响国内企业自身的发展战略,并体现在对国内自身企业内部的雇佣员工人数、国内投资和生产的调整上。另外,技术密集型、劳动密集型和资本密集型企业对外直接投资的动机大不相同,针对中国企业大规模对外直接投资的母国就业效应、投资效应和产出效应的研究需从异质性企业投资动机的视角出发,而现有研究大多基于宏观层面中国对各个国家投资流量或存量数据,因而无法细分和比较不同性质企业OFDI的母国经济效应,虽鲜有文章考虑企业异质性,但仅停留在描述分析或案例分析层面。

本文拟从以下几方面丰富和扩展现有研究:第一,采用匹配后的制造业上市公司微观数据,以弥补宏观数据过于粗糙的缺陷;第二,基于异质性企业投资动机的角度,梳理分析企业对外直接投资影响国内经济效应的机制,深化和丰富现有理论;第三,在实证方法中,本文采用动态面板系统GMM估计方法,更好地解决内生性问题,并基于细分企业类型做进一步检验,从而得到更为稳健的实证结果。

一、理论分析与研究假设

随着中国这样的新兴发展中国家对外直接投资的崛起,越来越多的学者开始关注中国企业对外直接投资的母国经济效应,但现有研究并未得出一致甚至相反的结论,其中一个关键的原因是大部分研究未能区分对外直接投资企业动机的异质性。非国有企业OFDI主要是出于经济动机,具体包括寻求市场、降低生产成本、寻求技术和品牌及营销网络等战略资源。根据《2012年中国民营企业500强调研分析报告》显示,2011年民营企业500强中有230家企业将开拓国际市场作为“走出去”的首要目的,而国有企业对外直接投资具有双重动机,除具有与非国有企业类似的经济动机外,还肩负着能源获取的政治动机。劳动密集型企业OFDI主要是获取廉价的劳动力要素,而非劳动密集型企业OFDI主要是获取市场和技术等高级要素。因此,本文按照吴先明(2016)和邱立成(2015)的划分方法[3][5],将企业投资动机分为市场寻求型、生产资源寻求型和战略资源寻求型三种*市场寻求型OFDI主要指寻求东道国市场动机的OFDI及对东道国开展的商贸服务型OFDI,生产资源寻求型OFDI包括劳动力、生产原材料等基本生产要素寻求型OFDI和自然资源寻求型OFDI,战略资源寻求型OFDI包括技术、管理和品牌等要素寻求型OFDI。。通过梳理国内外现有文献和理论,结合异质性企业投资动机的角度来说明制造业企业OFDI对母国经济效应的影响机制,并提出本文的一些基本假设。

(一)制造业企业OFDI与国内就业

市场寻求型企业对外直接投资主要是开拓并获得一定的东道国市场份额。相比于发达国家对外直接投资企业,我国企业(尤其是非国有企业)明显缺乏品牌、技术和经济实力等方面的优势,市场寻求型企业为宣传自己的品牌和帮助自身产品在海外的销售,往往采取在东道国建立进出口公司、贸易相关的海外分支机构等形式取代在东道国直接投资生产。这既能有效避免直接采取海外投资生产带来的巨大固定成本,还能大幅降低产品海外销售带来的分销成本,因而国外子公司和国内母公司需建立良好的沟通和联系,相应地扩大母公司的业务规模,增加国内母公司的就业。生产资源寻求型包括两种类型。一是廉价劳动力和生产原材料寻求型。随着我国人口红利逐渐消失,土地和原材料等要素成本不断上升,国内生产成本高于东道国生产成本和海外运输的“冰山成本”之和,在降低生产成本的驱使下,本土企业(尤其是劳动密集型企业)往往选择在东道国直接投资建厂,生产的产品再运回母国或销售到第三国,这种形式必然对国内就业产生“挤出效应”。二是自然资源寻求型。因为东道国的石油和天然气等自然资源基本由少数寡头企业垄断,获取国外丰富的自然资源需巨大的资金支持,且自然资源承担着保障国民经济可持续发展的国家战略目标,因此自然资源寻求型的对外直接投资企业基本以国有企业为主,通常采取股权投资而非直接进口的方式获取东道国的自然资源,这对国内就业的影响可能不显著。刘辉群和王洋(2011)的研究也表明中国企业OFDI对股份制企业和国有企业的国内就业替代作用很小,对港澳台企业和外商投资企业的国内就业具有明显的促进作用[6]。战略资源寻求型OFDI主要是获取发达国家的专有技术、品牌和营销网络等,以克服自身的劣势,尽最大可能地缩小与发达国家企业之间的差距。我国战略资源寻求型企业OFDI往往针对发达国家企业采取并购的形式,如联想公司为获得IBM的技术和品牌而采取收购方式并创立新的品牌ThinkPad。当母国企业获得发达国家先进的生产技术后必然带来企业生产率的提升,对母国企业就业形成“挤出效应”。基于以上企业对外直接投资动机的母国就业效应分析,本文提出以下的三个假设:H1a:市场寻求型企业OFDI有利于增加国内就业;H1b:生产资源寻求型企业OFDI不利于增加国内就业;H1c:战略资源寻求型企业OFDI不利于增加国内就业。

(二)制造业企业OFDI与国内投资、产出

企业对外直接投资究竟促进母国投资生产还是替代母国投资生产,这是近年来学者们争论的焦点。与前面的分析相一致,市场寻求型企业对外直接投资是出于开拓海外市场,在获得海外市场销售的权限后必然加大海外市场的产品服务输出,同时还要满足国内市场的需求,从而倒逼企业在原有的生产规模上继续增加投资,增强其产出能力。杨亚平和吴祝红(2016)认为中国制造业企业OFDI尚未出现总量上的“去制造业”,尤其体现在商贸服务型OFDI提升了国内投资和生产[7]。对基本生产要素寻求型企业而言,它们具有强烈的降低生产成本和绕开贸易壁垒的动机,尤其体现在劳动密集型与生产原材料依赖型制造业企业,这些企业一般都为追求东道国更为廉价的劳动力和生产材料而在当地投资、生产,将最终生产产品直接在当地销售、转移到国内或第三国销售。这种当地生产型OFDI初期需大量的资金租赁土地并投资建厂,企业将挤出原本的国内投资转而到东道国。在国外生产加工的形式无疑是对国内企业制造环节的替代,对母国企业的产品生产形成“挤占效应”。Chen等(2005)认为中国企业对低收入国家直接投资是一种出于降低生产成本的防御性行为,如果防御性对外直接投资比例越高,带来国内产出水平逐渐萧条,面临去工业化的危险越大[8]。对自然资源寻求型OFDI企业而言,初期更需投入巨大的资金到东道国,而获取的自然资源往往用于国家能源储备,以符合国家的长远利益和可持续发展,对国内产出水平的提升作用并不明显。战略资源寻求型企业希望通过在发达国家直接投资的方式获取先进的技术和品牌,避免自主研发的不确定性及周期长的弊端,以在最短时间内弥补自身的不足,因而主要采取资金转移形式。这意味着企业部门部分资金被转移到东道国,加之我国企业海外融资缺乏有效渠道,因此海外直接投资资金基本来源于企业内部,间接收紧了国内资金的流动性约束,造成财务压力,继而不利于国内投资。但从长期来看,OFDI具有明显的逆向技术溢出效应,战略资源寻求型企业获得发达国家的核心技术和品牌后,其产品服务的竞争力得到有效提高,有利于母公司加大投资和增加生产规模。辛晴和邵帅(2012)认为我国技术寻求型企业的大量对外直接投资长期来看可解决国内先进技术短缺的瓶颈,如果把这些引进的高级要素用于国内生产,必将大大刺激国内投资水平和产出水平[9]。基于以上企业对外直接投资动机的母国投资效应和产出效应的分析,本文提出以下的三个假设:H2a:市场寻求型企业OFDI有利于增加国内产出和投资;H2b:生产资源寻求型企业OFDI不利于增加国内投资和产出;H2c:战略资源寻求型企业OFDI短期不利于国内投资和产出,长期有利于国内投资和产出。

二、数据说明与模型设定

(一)数据说明

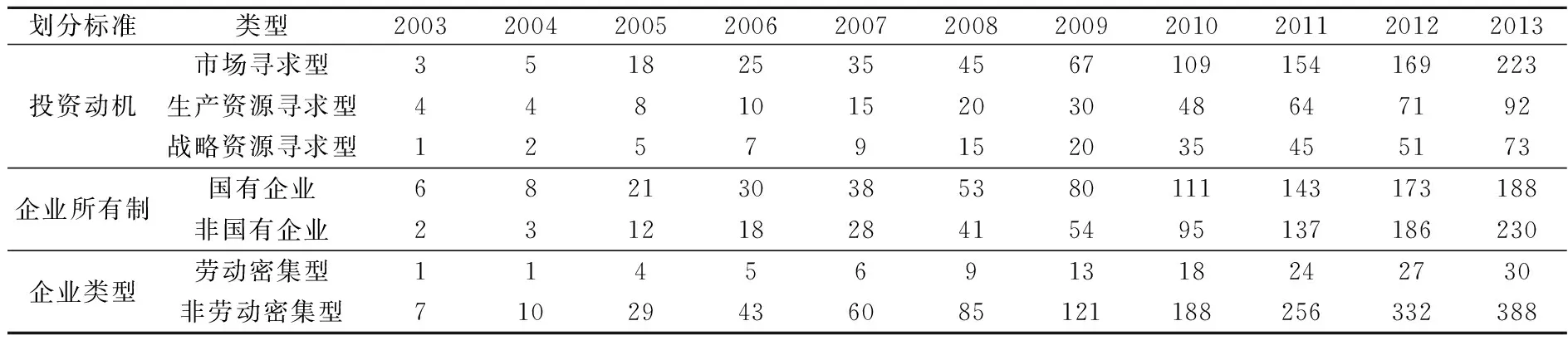

本文样本来源于商务部公布的《对外投资企业名录》(以下简称《名录》)和沪深两市上市公司数据库。《名录》中描述了境内投资主体、境外投资企业(机构)名称、经营范围和核准日期等信息。由于自2003年后我国逐渐放开民营企业的对外直接投资,根据2003~2013年的《名录》去匹配沪深两市的制造业上市公司,得到匹配成功的具有对外直接投资行为的制造业上市公司数据,在此基础上参照宗芳宇等(2012)的做法对筛选出的数据进行如下处理[10]:(1)剔除数据缺失严重的上市公司;(2)剔除仅对外直接投资于百慕大群岛、开曼群岛和英属维尔京群岛的企业,因为这三个地区都是避税地,其投资动机明显异于本文归纳的三种投资动机;(3)剔除股票代码虽持续存在,但实际企业在样本期内发生重大变更的企业(主要是借壳上市的企业),如圆通快递公司借壳大连大杨创世股份有限公司(股票代码为600233)。因此,最终样本数为418家企业。

按照《名录》中对各企业OFDI经营范围的描述确定企业投资动机类型,按企业所有制性质划分为国有企业和非国有企业,按企业类型划分为劳动密集型和非劳动密集型。表1描述了经筛选和处理后的各类型OFDI企业的基本情况。从表中可以看出,在所有对外直接投资企业中,市场寻求型企业占比最高,2013年达到57.4%,中国制造业企业OFDI表现以市场寻求型为主的投资模式。

表1 经筛选和处理后的各类型OFDI企业基本状况

注:根据企业投资动机划分的各类型企业数加总小于每年OFDI企业数,因为按照《名录》中企业经营范围划分,有些企业对外直接投资的动机不止一个,无法明确归入本文总结的三种投资动机类别,考虑到这部分企业样本可能对实证结果产生影响,故予以剔除。此外,我们将纺织服装业、皮革、皮毛、羽毛及其制品业、木材加工及木、竹藤、棕草制品业、造纸及纸制品业、家具制造业归为劳动密集型制造业。

(二)变量设定

1.被解释变量。本文实证分析制造业企业OFDI对母国就业效应(EM)、投资效应(FA)和产出效应(GR)的影响,分别采用企业国内年末从业人数、国内固定资产投资和国内总收入来衡量。由于财务报表中的总收入和固定资产投资值都是名义值,我们以2000年的价格为基期,分别采用GDP平减指数和固定资产投资价格指数计算扣除物价因素后的实际值。

2.解释变量。由于制造业企业没有公布对外投资的实际值,我们采用0~1虚拟变量来描述企业的对外投资行为。如果一个企业在某一年份有对外直接投资行为,则取值为1,否则为0。

3.控制变量。为控制企业自身异质性对公司雇佣人数、国内投资和产出的影响,我们选取五个控制变量。(1)企业全要素生产率(TFP),其计算方法常见的有OLS、OP和LP等几种,借鉴Levinsohn和Petrin(2003)提出的方法(简称LP方法)[11],我们选取TFPit=υαit-βllit-βkkit。其中,va代表企业的总收入,k和l分别代表资本存量和劳动投入的对数形式,运用stata软件估算得到企业全要素生产率。(2)企业资本密度(CL),采用企业固定资本存量与就业人数之比来衡量,我们借鉴张天华和张少华(2016)的方法计算企业每年的固定资本存量[12],首先利用企业固定资产净值估计企业成立年份(即基期)的实际资本存量,再对各期固定资产净值变化量进行价格平减后累加即可估算实际资本存量。(3)企业规模(TA),采用企业总资产来衡量。(4)公司利润率(PR),采用企业总利润与总收入的比例来衡量。(5)公司负债率(LR),采用总负债与总资产的比例来衡量。各变量的含义、测量及描述性统计见表2所示。

表2 变量设定及描述性统计(N=3107)

(三)模型设定

基于前述分析,本文将国内就业效应、投资效应和产出效应作为被解释变量,为更好地说明企业OFDI行为对母国经济效应的影响,我们引入企业全要素生产率、企业资本密度、企业规模、企业负债率和企业利润率等控制变量纳入模型中。对某些数值较大的指标,为避免异方差的影响,我们对其进行对数化处理,构建的具体模型如下:

lnYit=β1OFDIit+β2TFPit+β3lnCLit+β4lnTAit+β5LRit+β6PRit+μi+εit

在实证分析之前,我们发现上述方程右边的控制变量——企业全要素生产率和资本密度都是通过企业就业人数计算得来,如果对就业效应进行实证回归分析时包含就业人数的两个变量同时出现在方程两边,则会带来内生性问题。在没有找到严格外生的工具变量的情况下,本文采用Arellano和Bover(1995)提出的广义矩估计(GMM)方法来解决内生性问题[13]。广义矩估计包括差分GMM估计和系统GMM估计,而差分GMM估计容易受到弱工具变量的影响而得到有偏的估计结果,因此本文采用系统GMM估计。按照通常的做法,采用滞后一期的被解释变量作为工具变量,重新构建的模型如下:

lnYit=β1OFDIit+β2TFPit+β3lnCLit+β4lnTAit+β5LRit+β6PRit+β7Yi,t-1+μi+εit

三、实证研究结果及分析

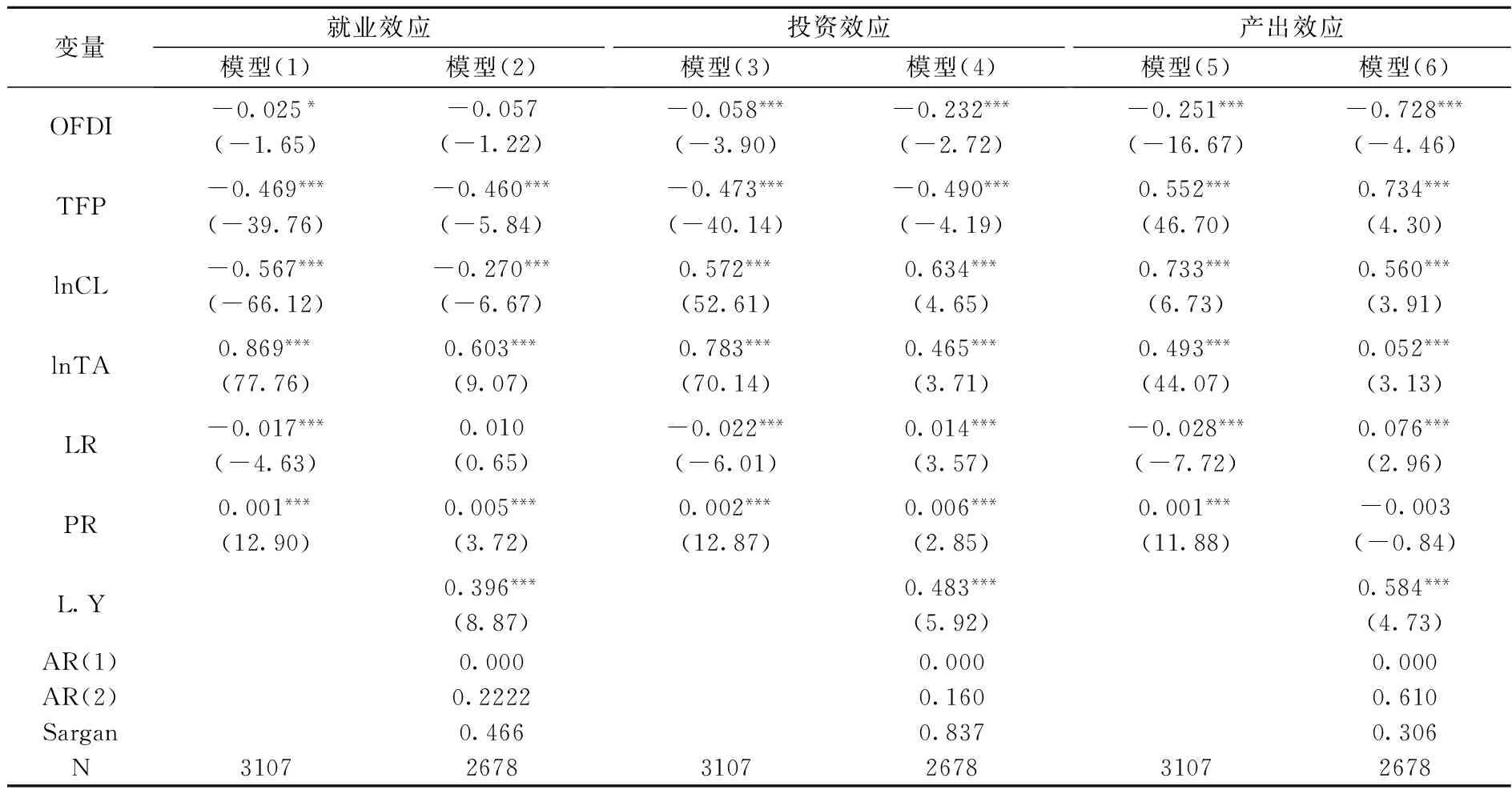

(一)整体实证结果

表3中的模型(1)、(3)、(5)是普通面板固定效应模型的整体回归结果,模型(2)、(4)、(6)是采用动态面板系统GMM估计方法的整体回归结果。本文采用AR(1)和AR(2)两种检验方法对估计结果的有效性进行检验,检验结果表明三个模型的二阶自回归不存在序列相关,说明三个模型的回归结果都是有效的。利用Sargan检验来判断工具变量是否整体有效,三个模型的Sargan检验结果都没有通过10%的显著性水平,因此采用的工具变量是有效的。从动态面板系统GMM估计方法的整体回归结果可以看出,制造业企业OFDI国内就业效应的回归系数为负、但没有通过显著性水平检验,可能原因在于不同投资动机企业OFDI对国内就业效应存在显著差异,把不同投资动机企业混合在一起回归难以得到显著的回归结果,但在一定程度上说明制造业企业OFDI对国内就业带来了负面影响。制造业企业OFDI的国内投资效应和产出效应的回归系数都为负且都至少通过了1%的显著性水平,说明制造业企业OFDI对国内投资和产出具有“挤出效应”,快速OFDI在一定程度上造成了国内“产业空心化”。

观察其他控制变量的回归系数发现,企业全要素生产率的提高能显著提升国内制造业企业的产出水平,全要素生产率水平每提升一个单位,企业的国内产业水平就提升0.734%,但对国内就业和投资产生显著的负向影响,企业全要素生产率提高说明企业生产技术水平越高,对劳动力的依赖程度就降低;企业资本密度的提高对国内制造业企业的投资和产出具有显著的正向作用、但不利于国内就业,因为企业资本密度程度高的企业往往都是资本密集型企业,从而对就业产生负面影响;三个模型中企业规模的回归系数都显著为正,这与我们的预期相一致;企业负债率对企业的就业效应、投资效应和产出效应的影响都为正;企业利润率对企业就业和投资带来显著的正向提升作用,但不利于企业产出水平。

表3 整体上制造业企业OFDI的母国经济效应

注:***、**和*分别表示1%、5%和10%的显著性水平,括号内为t统计值。

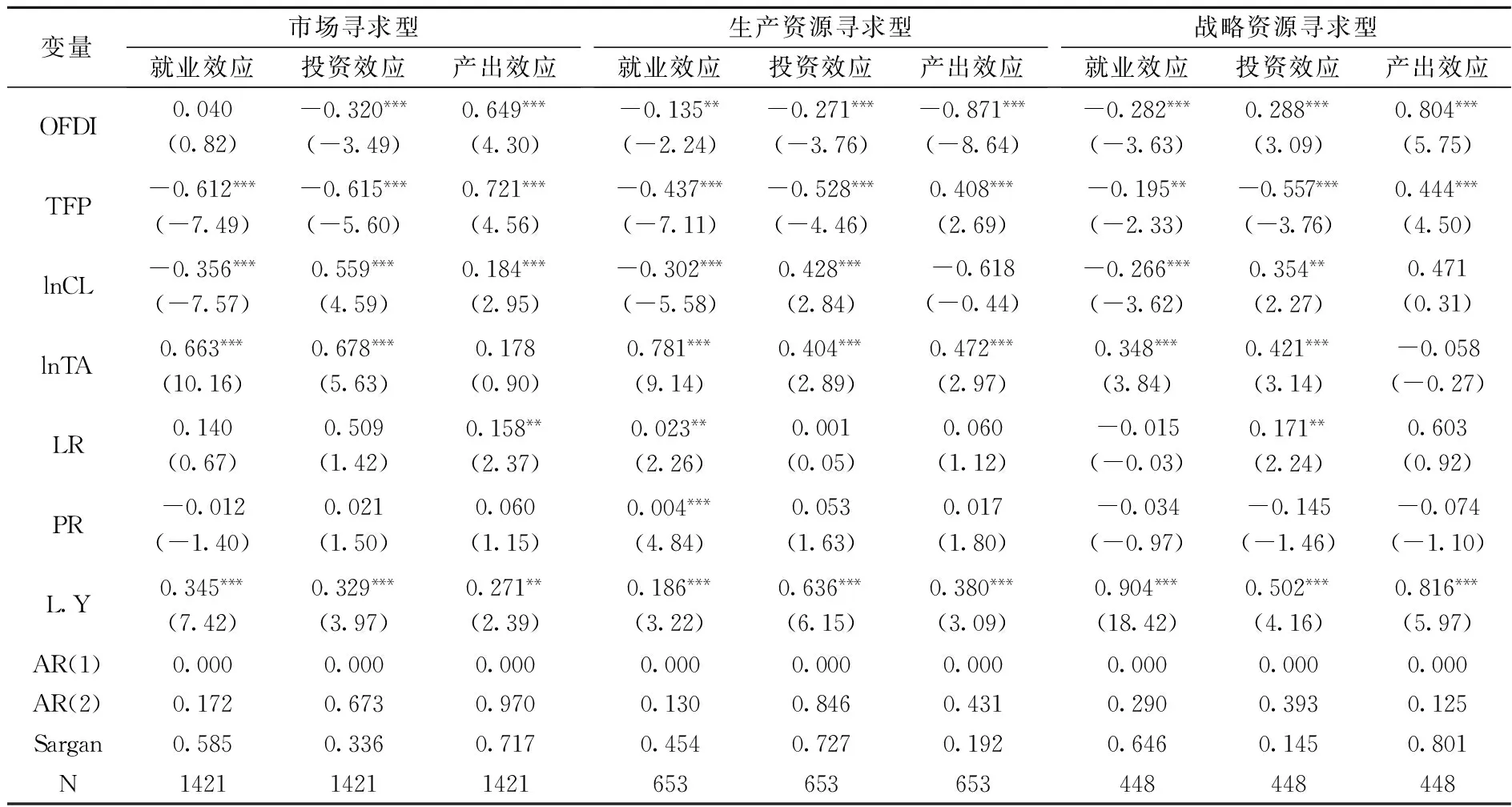

(二)基于企业投资动机分类的实证结果

接下来,基于投资动机的角度,我们进一步检验制造业企业OFDI的母国经济效应。从表4的检验结果可以看出,市场寻求型企业OFDI对母国就业效应和产出效应为正、但就业效应并不显著,对母国投资效应显著、但产生负面影响,这与我们的H2a不一致,可能的解释是我们对《名录》中市场寻求型OFDI企业进行细致统计后发现,2013年223个市场寻求型制造业OFDI企业中采取逆向投资(寻求发达国家市场)的企业有181个,比例高达81.16%。一方面,获取发达国家市场的难度要明显高于发展中国家,国内企业为获取发达国家的市场往往要付出几倍于顺向投资的代价,严重挤出国内的投资;另一方面,发达国家为保护自己国内的制造业市场,针对我国的进口配额和反倾销等贸易壁垒较多,影响了我国制造业企业国内生产的产品在海外市场的正常销售,反过来对国内增加就业、扩大生产规模的作用就不明显。生产资源寻求型企业OFDI的母国经济效应与前文的H1b、H2b相一致,因此生产资源寻求型企业大规模OFDI进行海外新建工厂行为在一定程度上带来了国内“产业空心化”。战略资源寻求型企业OFDI的母国就业效应显著为负,也与我们的H1c相一致。值得注意的是,战略资源寻求型企业OFDI的母国投资效应和产出效应显著为正,可能的解释是战略资源寻求型企业虽在短期内为获得技术和管理经验等而将管理人员、研发人员调往并购的发达企业进行学习交流,企业短期的业务重点在技术研发和吸取上,一段时间内对母公司的生产带来负面影响,同时对母公司的投资形成“挤出效应”。但战略资源寻求型企业OFDI并未转移生产环节至东道国,长期来看,发达企业的技术和知识转移扩散到母公司后,母公司产品的核心竞争力得到提高,必然加大投资、增加生产规模,短期的负效应会逐渐转变成正效应。

表4 基于投资动机分类的制造业企业OFDI的母国经济效应

注:***、**和*分别表示1%、5%和10%的显著性水平,括号内为t统计值。限于篇幅,此处仅列出系统GMM估计结果。

四、研究结论与政策建议

本文利用2003~2013年匹配后的制造业上市公司数据,采用动态面板系统GMM估计方法,实证分析我国企业对外直接投资的母国经济效应,并基于异质性企业投资动机的视角做进一步检验。研究结果表明,从整体上来说,我国制造业企业OFDI对国内就业、投资和产出都带来负面影响,国内制造业企业快速OFDI在一定程度上造成国内产业“空心化”;从企业投资动机的视角来看,市场寻求型企业OFDI有利于国内就业和产出,但同时挤出了国内投资,生产资源寻求型企业OFDI带来国内产业“空心化”,战略资源寻求型企业OFDI对国内就业具有替代作用,短期不利于国内投资和产出,长期促进国内投资和产出。

本文的研究结论为当前我国继续施行“走出去”战略、扩大内需和去产能战略提供了可资借鉴的指导建议。要积极面对生产资源寻求型企业OFDI可能带来的国内“产业空心化”,继续积极推进生产资源寻求型企业走出国门。一方面,充分利用东道国丰富的自然资源和要素市场,以满足我国经济持续高速发展的需要;另一方面,实现劳动密集型传统企业去除过剩产能和淘汰转移,同时将资源转移到附加值高、位于产业链中高端的产业上去,实现本土产业结构的调整升级。要鼓励市场寻求型企业走出去,以对外直接投资的形式代替出口,有效避免发达国家的贸易壁垒,促进国内企业生产规模扩大和就业增加,刺激国内投资需求。要鼓励战略资源寻求型企业通过并购和股权合资等形式获取发达国家企业的核心生产技术和品牌等战略性资产,提高本土企业产品的竞争力和知名度。因此,国家应在产业政策上继续加强国际区域一体化合作,积极推进“一带一路”战略实施,降低国内企业OFDI的贸易成本和投资成本,让国内制造业企业在经济全球化进程中获得更大利益。

[1] 胡立君,薛福根,王宇.后工业化阶段的产业空心化机理及治理——以日本和美国为例[J].中国工业经济,2013,(8):122-134.

[2] 刘海云,聂飞.中国制造业对外直接投资的空心化效应研究[J].中国工业经济,2015,(4):83-96.

[3] 吴先明,黄春桃.中国企业对外直接投资的动因:逆向投资与顺向投资的比较研究[J].中国工业经济,2016,(1):99-113.

[4] 单娟,吴珂珂,董国位.中国企业OFDI区位选择的决定因素——基于国有企业和私有企业差异的视角[J].华东经济管理,2016,(1):87-92.

[5] 邱立成,杨德彬.中国企业OFDI的区位选择——国有企业和民营企业的比较分析[J].国际贸易问题,2015,(6):139-147.

[6] 刘辉群,王洋.中国对外直接投资的国内就业效应:基于投资主体和行业分析[J].国际商务,2011,(4):82-87.

[7] 杨亚平,吴祝红.中国制造业企业OFDI带来“去制造业”吗——基于微观数据和投资动机的实证研究[J].国际贸易问题,2016,(8):154-164.

[8] Chen T.J., Ku Y.H. The Effects of Overseas Investment on Domestic Employment[J]. International Trade in East Asia, 2005,(1):109-132.

[9] 辛晴,邵帅.OFDI对国内资本形成的影响——基于中国省际面板数据的经验分析[J].东岳论丛,2012,(10):135-139.

[10] 宗芳宇,路江涌,武常岐.双边投资协定、制度质量和企业对外直接投资区位选择[J].经济研究,2012,(5):71-82.

[11] Levinsohn J., A.Petrin. Estimating Production Functions Using Inputs to Control for Unobservables[J]. Review of Economic Studies, 2003,70(2):317-341.

[12] 张天华,张少华.中国工业企业实际资本存量估计与分析[J].产业经济研究,2016,(2):1-10.

[13] Arellano M., M.O.Bover. Another Look at the Instrumental Variables Estimation of Error-components Models[J]. Journal of Economics,1995,68(1):29-51.

The“IndustrialHollowing-out”EffectofChineseManufacturingEnterprises’OutwardFDI——FromthePerspectiveofHeterogeneousEnterprises’InvestmentMotives

LIU Peng

(Yangtze River Delta Economics and Social Development Research Center,Nanjing University,Nanjing 210093,China)

Based on the matched data of Chinese listed companies in 2003~2013, this paper uses the system GMM estimation method to analyze the domestic economic effect of Chinese manufacturing enterprises’ outward FDI and makes further examination based on heterogeneous enterprises’ investment motive. The results show that on the whole, Chinese manufacturing enterprises’ OFDI has a negative impact on domestic employment, domestic investment and domestic output, and domestic manufacturing enterprises’ OFDI, to a certain extent, has caused the domestic “industrial Hollowing-out”. From the perspective of heterogeneous enterprises’ investment motivation, market-seeking enterprises’ OFDI is conducive to domestic employment and output, but at the same time crowds out the domestic investment; production resource-seeking enterprises’, especially labor-intensive enterprises’ OFDI gives rise to the domestic “industrial Hollow-out”; strategic resource-seeking enterprises’ OFDI has substitution effects on domestic employment, and it is not conducive to domestic investment and output in the short-term, but promotes the domestic investment and output in the long-term.

Manufacturing Enterprises; OFDI; Industrial Hollowing-out; Investment Motive

2016-12-26

教育部人文社科重点研究基地重大项目(16JJD790023);国家自然科学基金青年项目(71402111)

刘鹏(1991-),男,江苏扬州人,南京大学长江三角洲社会经济发展研究中心博士生。

数据来源于《中国统计年鉴》。

F062.9

A

1004-4892(2017)10-0003-08

(责任编辑化木)

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

法大研究生(2019年1期)2019-11-16 00:37:56

消费导刊(2018年8期)2018-05-25 13:20:12

商周刊(2017年11期)2017-06-13 07:32:30

中国市场(2017年7期)2017-04-01 08:36:49

中国老区建设(2016年4期)2017-01-15 13:53:41

现代商贸工业(2016年35期)2016-04-09 06:59:10

共产党员(辽宁)(2015年6期)2015-06-07 02:08:50

中国石油大学学报(社会科学版)(2014年2期)2014-08-19 18:18:08