我国货币政策风险承担渠道传导效率研究

——基于流动性监管的实证分析

2017-10-23 03:38:58姚舜达

财经论丛 2017年10期

曾 智,姚舜达

(1.中国人民大学财政金融学院,北京 100872;2.天津财经大学经济学院,天津 300222)

我国货币政策风险承担渠道传导效率研究

——基于流动性监管的实证分析

曾 智1,姚舜达2

(1.中国人民大学财政金融学院,北京 100872;2.天津财经大学经济学院,天津 300222)

近年来,流动性管理引起了监管机构的重视,本文使用我国113家商业银行1998~2014年度非平衡面板数据,研究流动性覆盖率(LCR)和净稳定资金比例(NSFR)这两个流动性监管指标对银行风险承担渠道传导效率的影响。实证结果表明:我国银行风险承担渠道存在,宽松的货币政策会激发银行的风险承担,并且流动性监管的加强也会增强货币政策风险承担渠道的传导效率。从银行微观特征看,流动性监管对货币政策风险承担渠道传导效率的影响在中等规模的银行中更加显著。

风险承担渠道;货币政策;流动性监管

一、引 言

2008年的全球金融危机表明,即使是世界上最先进的金融系统也存在内在脆弱性。信贷扩张与房地产市场中的资产泡沫破灭成为导火索,造成全球信贷市场的动荡,影响世界经济的稳定[1]。学者们对危机背后的原因进行了思考,试图解释全球金融体系脆弱性背后的诱因。在对引起危机可能原因的探索中,监管框架失效、信贷工具复杂和治理不当成为普遍共识。另一方面,各国央行是否应采取宽松的货币政策引起了学界的激烈争论。一些学者认为,长期的低利率和宽松的流动性环境会刺激金融机构的风险承担。另一些学者认为,货币政策是金融危机产生的重要诱因。

基于数据挖掘探讨含“桔梗-甘草”药对成方制剂的证治规律…………………………………………………… 吕建军等(20):2813

危机后,货币政策风险承担渠道成为理论界和实务界的热点研究话题。金融危机的经验表明宽松货币政策下银行风险行为通过风险承担渠道发生了改变。货币政策银行风险承担渠道本质是一段时间内宽松的货币政策对银行风险认知或容忍度产生影响[2]。长期低利率将促使银行在业务经营中承担更多的风险,具体表现为银行信贷因低利率下信贷需求的增加以及贷款标准的放松而快速增长,同时风险意识的减弱和容忍度的提高使得风险逐步累积。当宽松的货币政策不能继续,甚至发生转变时,长期累积的风险一触即发。

在我国,以银行贷款为主的间接融资是整个社会最主要的融资方式[3],因此银行的风险承担对于我国金融稳定起着十分重要的作用。近年来,面对全球经济增长动力不足,国内经济处于增速换挡期、结构调整阵痛期、前期政策消化期“三期叠加”的复杂情况,我国实施稳健的货币政策,加强预调、微调。2014年以来,面对外汇占款流失、国内经济低迷,我国实施较为宽松的货币政策,并辅以常备借贷便利、中期借贷便利等流动性工具以保持金融市场流动性的充足。鉴于国外的经验,在新常态下,研究我国长期利率下降这一变化如何影响我国的银行风险承担具有重要意义。

本文运用我国银行业数据,从理论分析和实证检验角度验证了我国货币政策风险承担渠道的存在性,以及金融危机后流动性监管的加强是否能提高我国货币政策风险承担渠道的传导效率,同时银行各微观特征是否也能影响及如何影响。本文试图在以下几个方面有所贡献:(1)现有国内文献对我国银行风险承担渠道的研究相对较少,本文采用了我国1998~2014年112家银行的数据进行较为全面的分析。(2)从银行微观特征看,较多文献主要从资本充足率角度分析货币政策风险承担渠道的传导效率,而从流动性监管的视角探讨进行分析论证的较少。本文以巴塞尔委员会提出的净稳定资金比例和流动性覆盖率作为流动性监管的代理指标,研究发现这两个指标能影响货币政策风险承担渠道的传导效率。(3)在方法上,本文使用动态面板数据的系统GMM方法解决可能存在的内生性问题,并在稳健性检验中进行了较为全面的分析确保结果的可靠性。

二、文献综述

(一)货币政策风险承担渠道的理论分析

NPLi,t=φ0+φ1NPLi,t-1+φ2RRi,t+φ3LRi,t+φ4CTi,t+μi,t

在混凝土灌注之前,要保证混凝土隔水栓与初灌料斗以及相关工作人员到位。安排专业工作人员检测并评估坍落指数,以保证能够与施工标准要求相适应。

第二是利益搜寻效应[5]。在该效应下,低利率环境引起风险项目的数量增加,这一现象可以归因于短期低利率和粘性回报率之间的关系。这种“粘性”可能反映了一定的心理预期或行为导向,即在低利率的环境下,较低的无风险资产收益率意味着投资无风险资产的补偿较低,于是投资于风险更高的资产的意愿增强。同样,低利率环境通常会缩小银行存贷款之间的利差,进一步刺激银行进行利益搜寻。需要注意的是,银行间存在的信息不对称、低利率驱动的逆向选择等问题可能会导致更激烈的业务竞争与信贷扩张[6][7]。因此,银行可能会不断放宽贷款标准,增加风险承担。

国外不少学者运用这两个指标进行分析,但多集中于研究净稳定资金比例[45][46][47],而研究流动性覆盖率的文献相对较少。因此,本文采用流动性覆盖率和净稳定资金比例作为流动性监管的代理变量。具体计算公式如下:

第四是习惯形成路径效应。这一机制源于资产定价模型在长期低利率环境下预测信用利差[9]。比如,代理商在经济扩张时期风险厌恶程度较高,这是因为其业务水平逐渐恢复,风险承担意愿降低[10]。同理,当经济发展经历了长期的低利率环境,经济主体对未来的预期可能保持乐观。Apel和Clauessen(2012)指出,当经济主体持有较多存在信用风险的资产时,会要求相应的风险补偿以弥补可能发生的损失[11]。

117 Rigid bronchoscopy in the real world: controversies and thinking

(二)货币政策风险承担渠道的实证研究

国外学者对于货币政策风险承担渠道的实证研究主要集中在三个方面。一是通过宏观数据研究货币政策与不同风险行为之间的关系。Eickmier和Hofmann(2013)使用1987~2007年美国银行业的数据,发现信用风险的负面冲击引起利率下降,有利于提升风险承担渠道的传导效率[12]。Angeloni等(2015)先运用VAR方法验证了风险承担渠道的存在性,再构建宏观经济模型模拟银行遭到挤兑时融资结构和风险水平的变化[13]。二是通过构建微观层面的数据,研究利率变化对银行风险承担的影响。Altunbas等(2010)使用1998~2008年欧盟和美国643家上市银行的季度数据,将预期违约率作为风险承担的代理变量,进一步证实了货币政策风险承担渠道的存在性[14]。López等(2011)在研究中引入家庭贷款,以比较银行在面对商业贷款和家庭贷款时风险承担的变化[15]。Nguyen和Boateng(2015)以中国95家银行为样本,发现超额准备金可以刺激信贷扩张和价格泡沫,进而提高银行风险承担[16]。三是在分析过程中同时运用宏观和微观的数据。Graeve等人(2008)使用1995~2004年德国银行业和宏观层面数据,利用宏微观组合模型捕捉银行业与宏观经济之间的交互[17]。Karapetyan(2016)研究宽松的货币政策对挪威银行业风险承担的影响,从实证角度否认了货币政策风险承担渠道的存在[18]。

了解高斯(中国)产品的人不难发现,如今高斯(中国)推出的产品有些会附有“Wisprint匯印”的“印记”,其是公司在“GOSS高斯(中国)”的基础上新增加的一个代表高端的品牌,体现的是尖端科技、绿色,以及智慧的融合。实则,“GOSS高斯(中国)”更注重于传统产品的品质,“Wisprint 匯印”着意于服务高端客户,所以只有达到标准的产品才会用双品牌。而双品牌战略的推出,也是高斯(中国)走向独立、走向高端的一个布局。

在国内的研究中,徐东明和陈学彬(2012)、陈玉婵和钱利珍(2012)、张强等(2013)发现宽松的货币政策对银行风险承担具有较强的激励作用[19][20][21]。李菁和梁俊(2015)首次运用TVP-SV-VAR模型检验银行风险承担渠道的时变特征[22]。从银行自身来看,其微观特征会导致其风险承担出现异质性[23][24];从行业角度来看,货币政策会间接影响风险承担渠道的传导效率[25][26]。

(三)流动性监管与货币政策风险承担渠道

从以上理论的演变中可以看出,将风险承担渠道这一概念与流动性监管相联系,可以发现货币政策传导和微观审慎监管的协调可能会凸显风险承担渠道的重要性。一方面,在宽松的货币政策下,过度的流动性约束可能会激发银行风险承担[27];Fonseca等(2010)认为当银行流动性充足时其风险承担意愿增强,信贷风险也会随之增加[28]。另一方面,面对源于信贷承诺的流动性风险,银行往往会选择提高流动性资产占比,导致其放贷能力下降[29];Naqvi和Acharya(2010)认为在信息不对称的情况下,银行流动性水平与其风险承担呈正相关[30]。Myers和Rajan(1998)则持相反观点,认为商业银行流动性水平充足可能会降低银行对风险行为的敏感性[31]。

三、数据与变量说明

国内学者大多采用货币供应量M1或M2作为货币政策的代理变量[38][39],而数量型指标M1或M2的缺陷是该指标内生性较强[40]。基于以上分析,同时参考陈旭东等(2014)[41]、饶品贵和姜国华(2013)[42]、靳庆鲁等(2012)[43]、方意等(2012)[44]的研究,本文选择存款准备金率作为货币政策的代理变量。

(3)流动性监管指标。金融危机后,巴塞尔委员会在2009年12月公布的《流动性风险计量标准和监测的国际框架》征求意见稿中首次建议引入流动性覆盖率和净稳定资金比例这两个新的流动性监管指标,前者主要衡量商业银行短期的流动性,而后者则度量长期的流动性。随后,巴塞尔委员会在2013年1月发布了流动性覆盖率的计算终稿,并在2014年10月完成了对净稳定资金比例的修订。巴塞尔委员会又分别于2014年1月和2015年6月发布了流动性覆盖率和净稳定资金比例的披露标准终稿,主要包括指标的实施时间、披露频率和标准要求。

(二)相关变量

其中,LRi,t表示流动性监管指标LCRi,t和NSFRi,t;CTi,t表示控制变量。

1.实证中涉及的变量

第二、从党的现状来看,抗日战争以来,党的队伍迅速发展扩大,已经发展到80多万党员,其中绝大多数新党员出身于农民和其他小资产阶级。他们入党以后,由于斗争任务异常繁重和紧张,党对他们的教育比较薄弱,他们的世界观还没有得到根本改造。“有许多党员,在组织上入了党,思想上并没有完全入党,甚至完全没有入党。”[1]P875

本文的被解释变量是各家银行的不良贷款率,解释变量包括货币政策代理变量、流动性变量和其他控制变量。结合现有文献,本文选取反应宏观经济情况的经济增长率、通货膨胀率和金融杠杆率;市场结构、资产收益率作为控制变量。各变量的名称、符号和定义如表1所示。

2.主要变量的说明

根据第二期《中国居民金融能力报告》显示,中国居民的收入大部分来源于工资,财资产收入占比远远低于美国等发达国家。其主要原因在于中国居民对于理财的认识不足,与此同时大部分的居民金融知识匮乏,又不愿意依靠专业理财人员,所以在进行资产投资时,一方面无法找到适合的理财途径,另一方面容易形成负收益。因此应当积极开展金融知识普及教育、普及理财知识、建立必要的信用保障机制,让居民更加放心的进行理财咨询和理财业务。

(1)风险承担代理变量。国内外学者并没有就风险的定义达成一致,综合学术文献来看,主要包括三个指标:一是Z-score值,表示银行的违约风险,其值越大,银行违约的风险就越低[32][33];二是风险加权资产比例[34][35][36];三是不良贷款率。此外,张雪兰和何德旭(2012)[37]结合我国金融结构和银行特征,选取贷款损失准备与贷款总额的比值作为风险指标。综合以上文献的分析,同时考虑到我国以间接融资为主以及商业银行自身对不良贷款的重视,本文选取不良贷款率作为风险承担的代理变量。稳健性检验中,我们使用Z-score值和风险加权资产比例作为风险承担的代理变量。

表1 变量说明

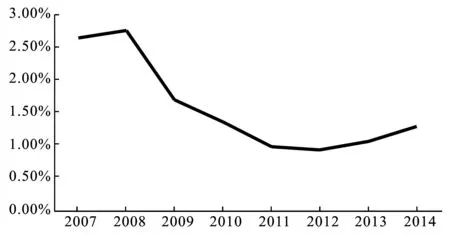

图1 2007~2014商业银行不良贷款率

图1显示了2007~2014年样本内商业银行不良贷款率,从中可以看出金融危机爆发后不良贷款率在2008年有所增加,随着宏观政策的刺激,不良贷款率有所下降。2012年开始面对三期叠加的新常态,信用风险水平有所上升。因此,尽管贷款五级分类存在一定的操作空间,但总体上还是能真实地反应宏观经济周期下的商业银行不良贷款水平。

茶文化旅游区运营具有鲜明的综合性特征。国际茶文化旅游区以茶文化为基础,打造文化、娱乐和服务为一体的大型旅游区时,在区域内的产品宣传、管理理念和发展设计等都应走向国际化。这就意味着旅游区这些活动既能够符合自身特色,又能够积极吸取先进管理企业的理念,建立完善的管理模式。而在加强与发达国家的交流与合作的过程中,旅游区管理部门急需培养大批专业的英语人才。在茶文化旅游区工作的从业人员要具有一定的英语能力,尤其是导游要具有非常专业的英语能力,能够为国际游客提供优质的服务,高度满足国际游客需求,加快茶文化旅游业的国际化发展脚步。

(2)货币政策代理变量。与发达国家不同,我国货币政策工具并不是单一的利率调控,包括数量型和价格型。而存款准备金率是我货币政策重要的工具变量之一,据统计自1998~2015年末,中国人民银行先后调整存款准备金率46次,高于存贷款基准利率的调整次数。此外,部分发达国家(包括欧元区、加拿大、新西兰、澳大利亚等)先后废止了传统的法定存款准备金制度,主要通过干预借入准备金的价格调控商业银行的放贷活动。我国法定存款准备金制度是根据存款比例的多少,即通过商业银行在央行的存款数量调控商业银行的放贷。

(一)样本选取

本文使用我国113家商业银行1998~2014年的非平衡面板数据,按照银监会的分类标准包括5家国有银行、12家股份制银行、56家城市商业银行、25家农村商业银行和15家外资银行。银行相关数据来自Bankscope、国泰安数据库,并根据各家银行披露的年报数据进行核对和补充,宏观相关数据来自CEIC数据库和Wind数据库。

第三是央行沟通政策和反应函数效应,该效应可以从两个方面阐述:一是如果货币政策具有更高的透明度和可预测性,则可以减少市场的不确定性,同时银行的风险预算得以释放,增加其风险承担;二是如果央行将采取宽松的货币政策来面对威胁系统稳定性的负面冲击形成一致性预期时,市场参与者往往会主动承担更多的风险。事实上,这是一种隐性的低利率承诺,可能存在道德风险。比如格林斯潘和伯南克共同关注的低利率预期[8]。

(1)

(2)

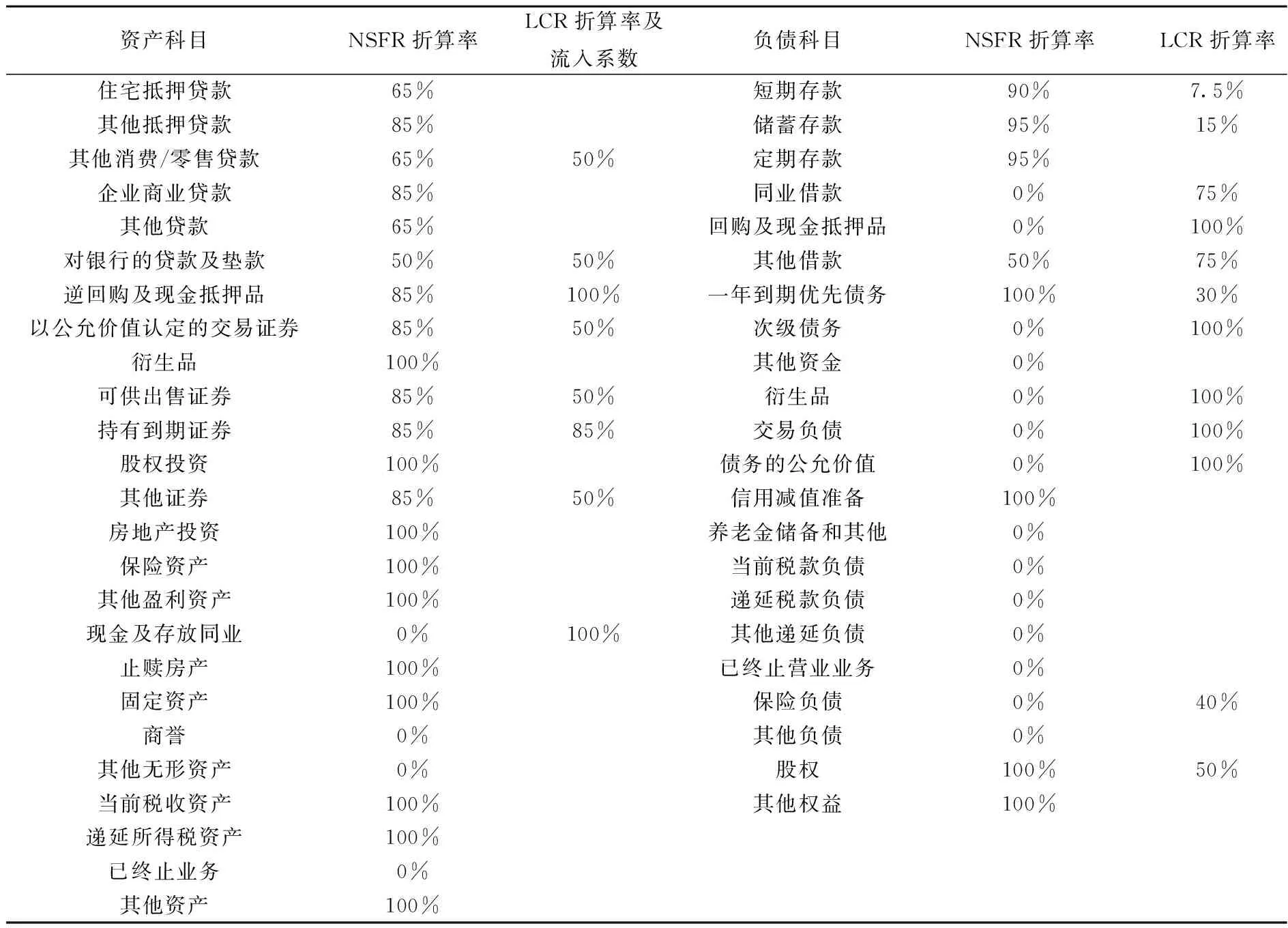

参考巴塞尔委员会2014年10月公布的《巴塞尔III:净稳定资金比例》中给出的具体计算标准,同时结合我国商业银行的特征。本文的具体会计科目和折算率如表2和表3所示。

这样的场景真是无数次了,这时的周小羽背个书包,踢一脚小石头再一踢一脚小石头,其实他就是这样一脚一脚地踢着石头前进,前进到老樟树下。老樟树下是村里连接学校的唯一途径,路过是必须的。所以,在后来的周小羽看来,这几乎就是一种仪式,村里那些无所事事的人就每天守在老樟树下目接他回来,这是迎接他回家的仪式。

表2 银行资产负债表和折算率假设

表3 银行表外业务及折算率假设

四、实证结果及分析

(一)模型的设定

本文运用动态面板数据分析的系统广义矩估计方法(System-GMM),通过设置被解释变量的滞后项作为工具变量,可以较好地解决回归结果中的内生性问题,还可以更好地解决面板数据中可能存在的异方差和序列相关等问题。为了论证货币政策风险承担渠道的存在,使用以下模型进行实证分析:

与此同时,具有中国特色的特殊食品管理制度以及食品安全社会共治的监管体系已经建立,并在实践中不断得到完善。

货币政策的风险承担渠道最早由Borio和Zhu于2008年提出,以揭示低利率环境与银行风险承担的内在关系。货币政策风险承担渠道主要有几种不同的作用机理。第一是估值、收入和现金流效应。在该效应下,利率的降低提高了资产与抵押品的价值,从而扩大了银行收入,使其风险敏感性降低。在这种情况下,银行的风险预算得以释放并激发其风险承担。Adrian和Shin(2010)认为该效应与资产负债表渠道相类似,但前者更专注于扩大机制。即利率降低时借款方的净值提升,不断激发其承担债务并扩大投资的意愿,进一步刺激资产价格的上升,促使新一轮的净值提升与投资行为[4]。从这一效应中可以看出,货币政策风险承担渠道是资产负债表渠道的“强化版”。

(3)

智力直接作用于工作和生活,其要素是观察、记忆、想象、思维、注意,其中思维是核心。这方面的精神激励要求在正确思想指导下,运用正确方法,正常使用智力。例如在思维活动上,无论抽象、形象,还是灵感,无论是创造性思维还是再造性思维,想问题该怎么想,从哪个层面、从哪个角度去想,哪是本质,哪是主流;哪是对的,哪是错的;哪是主要的,哪是次要的;哪是泡沫,等等,分析、综合、归纳、演绎、抽象、概括、比较、归类等,都要在正确理念的统摄之下,使用正确方法,正常使用思维能力[4]。

为了研究流动性监管对货币政策风险承担渠道传导效率的影响,在模型(3)的基础上加入了流动性监管指标和货币政策代理变量之间的交乘项,如下所示:

NPLi,t=φ0+φ1NPLi,t-1+φ2RRi,t+φ3LRi,t+φ4RRi,t*LRi,t+φ4CTi,t+μi,t

人类与自然良性互动、和谐共处是实现二者可持续发展的必要基础。近来,生态问题备受重视,党和国家将生态文明建设、生态红线等概念列入发展战略,以此指导国土空间以及生态安全保护工作。土地类型、面积、结构及空间位置的变化会引起生态系统的改变,而生境质量是研究生态系统的有力指标。望城区望城处于湖南省一点一线地区,得益于长沙市经济发展的辐射效应,经济发展潜力巨大,由于区城镇化的发展,生态环境有可能恶化,开展生境质量评价,了解其变化趋势,有助于帮助有关部门建立生态补偿机制,进一步完善区域土地资源的开发利用及优化配置。

(4)

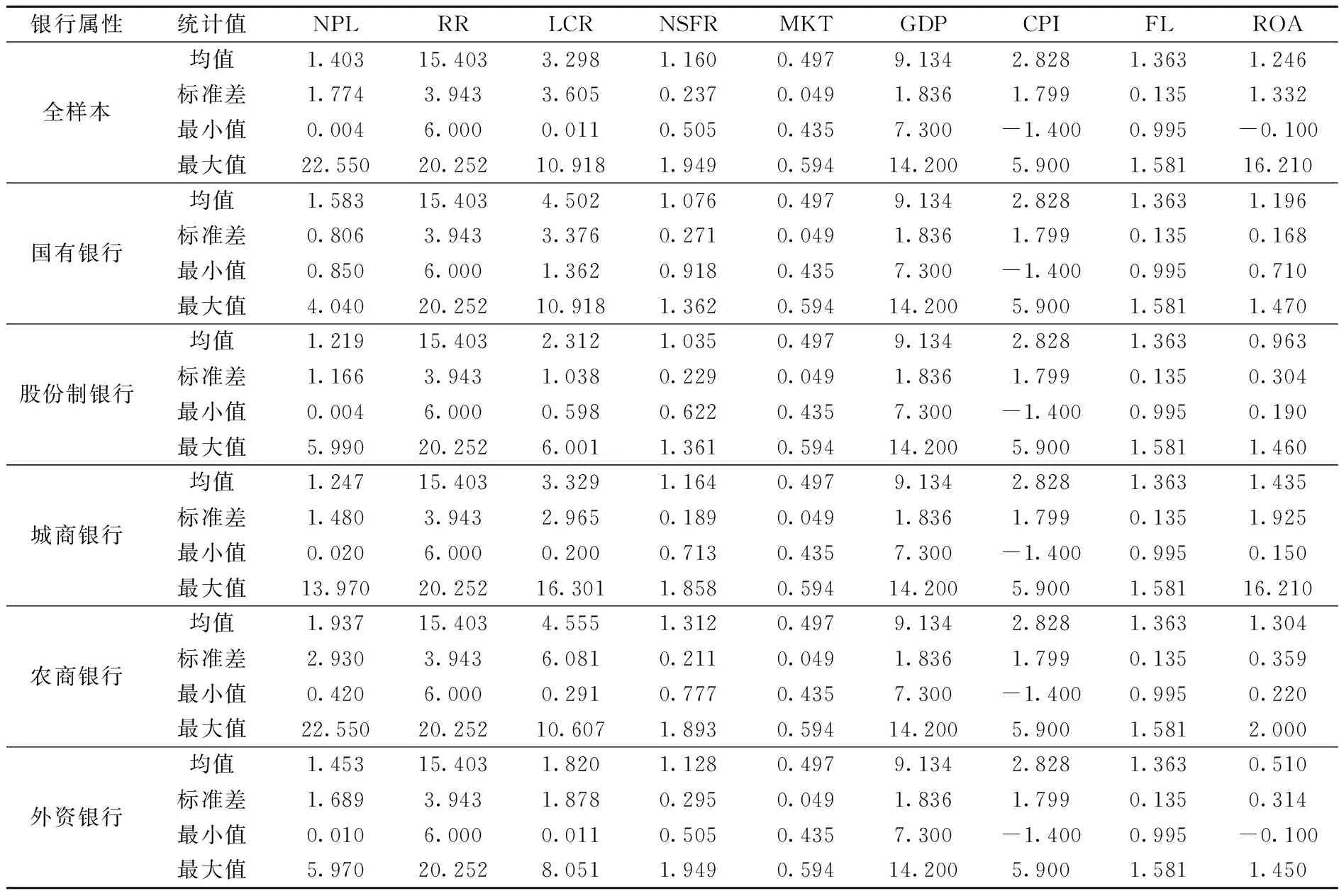

(二)主要变量的描述性统计

表4为各变量的描述性统计,为了更好地观察数据,我们将样本按照银监会的分类规则进行了细分。就不良贷款率来说,农村商业银行和国有银行的均值最大,而股份制商业银行最低,可能因为大部分股份制商业银行都是上市公司,股东结构相比国有银行市场化程度更高,更加注重风险管控。从流动性监管指标看,我国商业银行的流动性指标均值都在1以上,达到了巴塞尔委员会的要求,说明我国商业银行流动性水平较好。其他变量,如资产收益率在不同类型的银行中表现出较大的差异,其中城市商业银行均值最高。

表4 变量基本统计值

(三)实证结果及分析

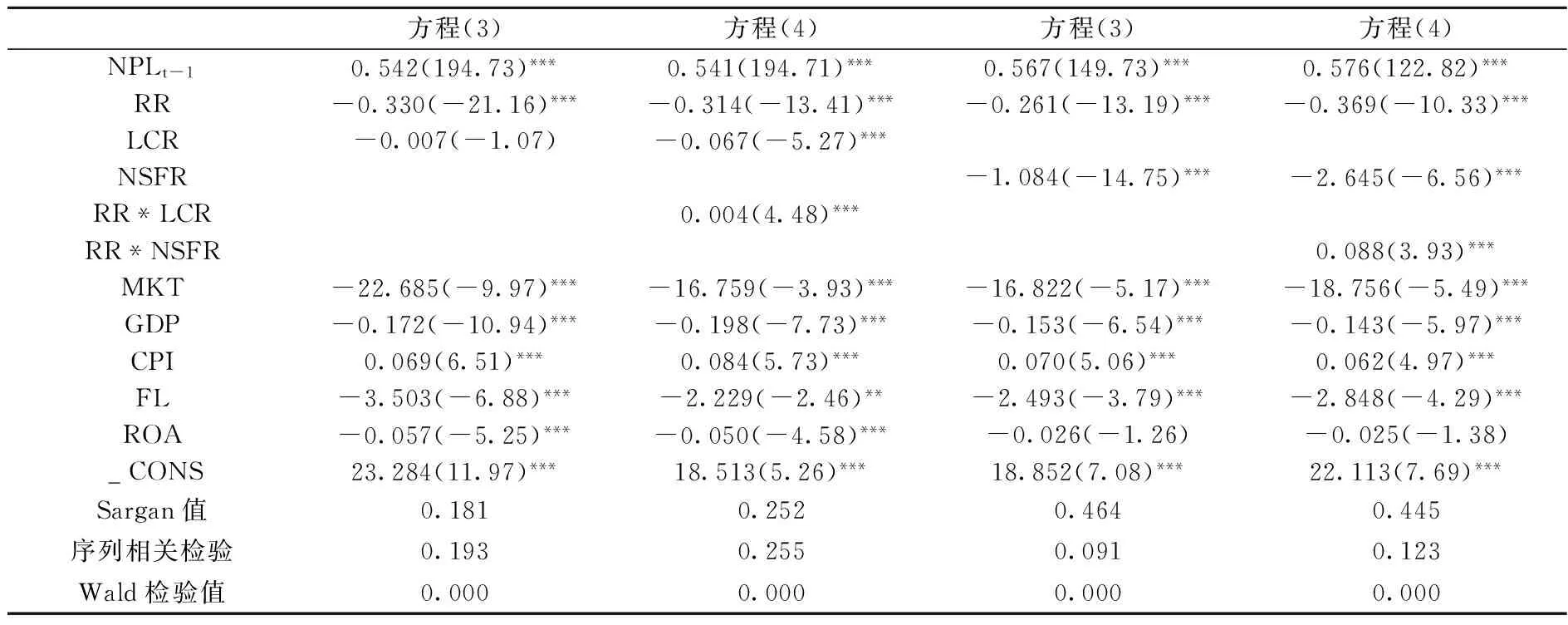

表5给出了系统GMM的估计结果。从方程(3)和(4)来看,NPLt-1的系数为正,说明上一期的贷款增长率会对本期贷款增长率产生显著影响,说明使用动态面板模型进行估计是合理的。从方程(3)来看,以NSFR和LCR表示流动性监管指标的回归结果中,存款准备金率对不良贷款率具有显著的负向影响,表明我国货币政策风险承担渠道是存在的,这也与国内大部分学者的结论一致。以提高存款准备金为手段的紧缩性货币政策会减少银行的风险承担,而以减少存款准备金为手段的宽松性货币政策会增加银行的风险承担。这与金融危机后国外学者的研究结论一致,宽松的货币政策或低利率环境将促使银行在其经营过程中承担更多的风险。在我国,这可以用利益搜寻效应来解释。随着利率市场化进程加快,宽松的货币政策会降低我国银行贷款和存款利率之间的利差,银行的利润率受到挤压,进一步刺激银行寻找高风险业务。此外,近年来我国商业银行的结构趋于多元化,城市商业银行、农村商业银行以及民营银行的发展加大了银行间的竞争。在宽松的货币政策下,竞争的加剧也使得银行承担风险的意愿增强。

在方程(3)回归结果中,NSFR和LCR的回归系数都为负,且NSFR的系数显著,说明流动性监管的加强会减弱银行的风险承担。因为流动性监管要求的提高,会使得商业银行为达到流动性监管要求,而有目的地限制其风险贷款过快增长。尤其我国是以银行信贷为主的间接融资为主导,更加严格、全面的流动性监管会迫使我国商业银行为满足监管要求而控制风险贷款的发放。这也与巴塞尔委员会提出这两个流动性监管指标的初衷一致,一方面是为了提高银行的流动性水平,更重要的是增强抵抗风险的能力。

为较全面地分析创业研究现状,拟从外表特征和内容特征两个方面展开,在外表特征方面主要从时间、空间、学科分布角度进行文献计量分析;在内容特征方面主要从研究热点、研究基础和前沿角度,基于关键词共现和文献共被引、被引突现度检测等方法进行可视化分析,设计的分析指标体系如表1所示。

在方程(4)回归结果中,两个流动性监管指标与货币政策代理变量的交乘项都为正数,说明流动性监管的加强会增加货币政策风险承担渠道的传导效率,即流动性监管越强,宽松货币政策下银行风险行为会增加。可能因为当受到货币政策信号的冲击时,流动性水平有限的承诺能力可能会导致银行过度风险承担;同时当银行流动性充足时会激发其风险承担,信贷风险也会随之增加。

表5 模型回归结果

注:*、**、***分别表示在10%、5%、1%的置信水平下显著。

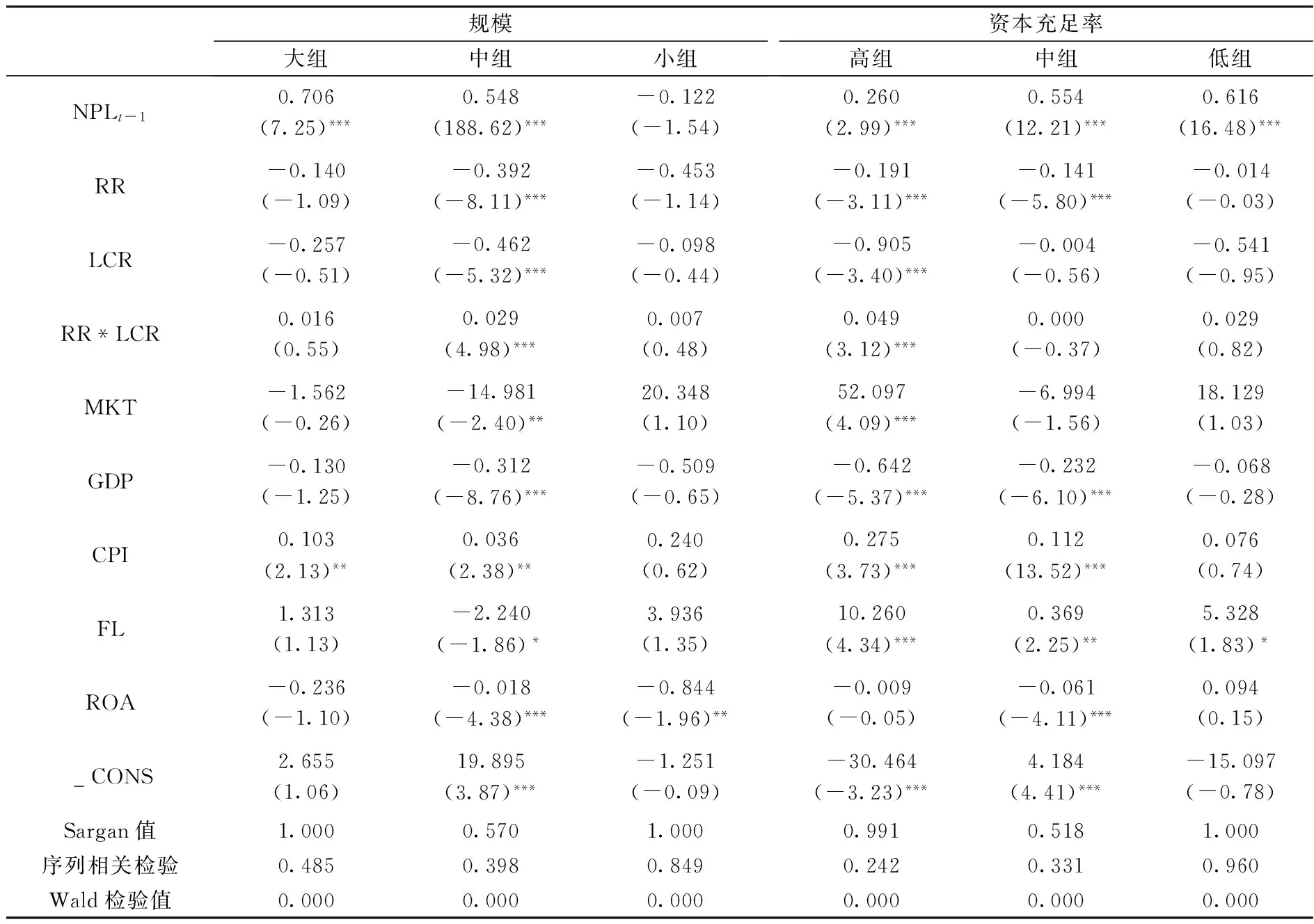

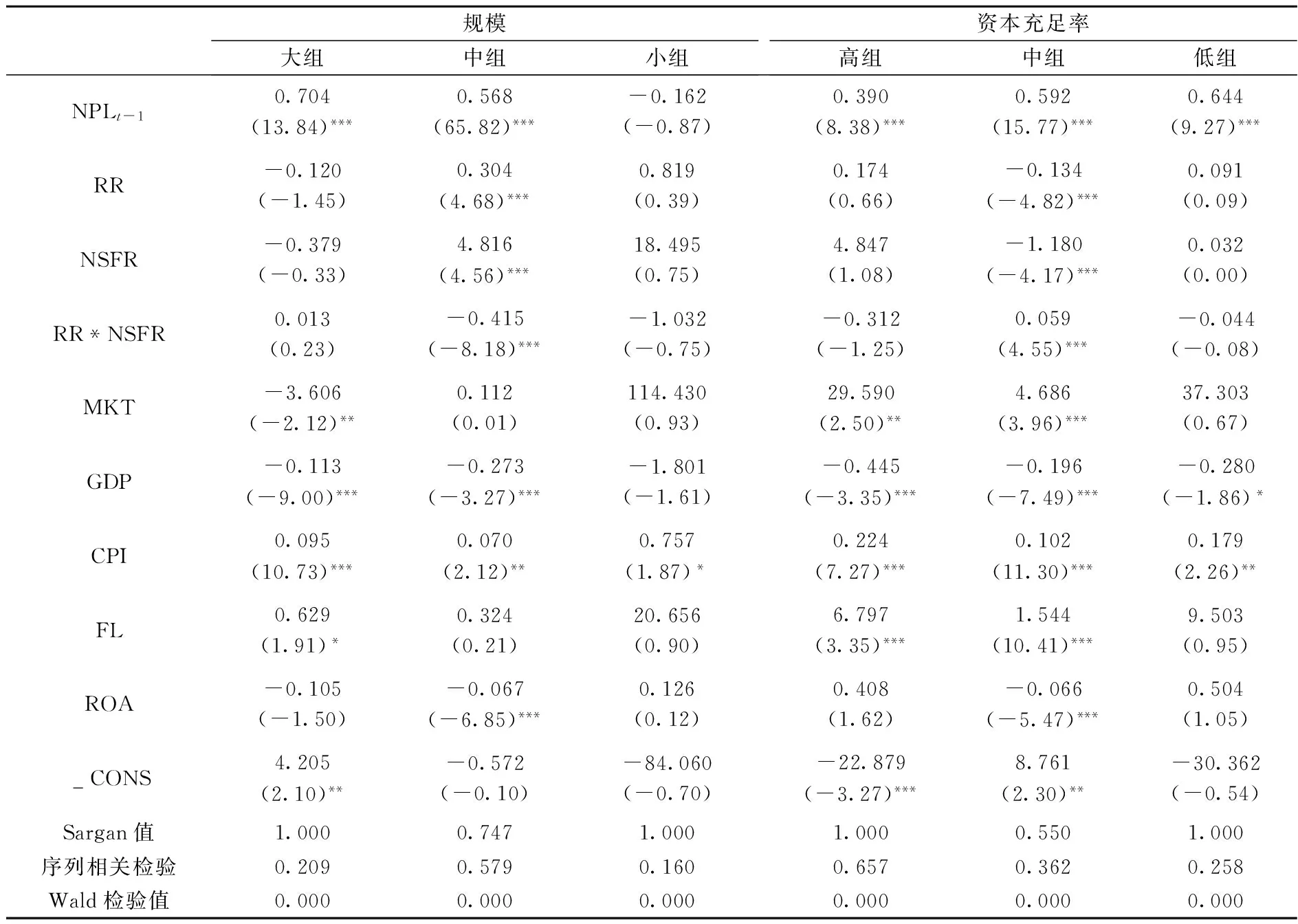

为了进一步讨论银行微观特征对银行风险承担传导效率的影响,以及防止因遗漏微观特征变量对实证结果稳健性的影响,本文使用方程(4),按照银行规模大小及资本充足率高低分为三组*使用系统GMM方法进行回归对样本大小有一定的要求,分类太多将导致系数不稳定和无法估计。,回归结果如表6和表7所示。

可以看出,货币政策代理变量、流动性监管指标和及其交乘项在仅对中等规模的银行有显著影响,说明货币政策、流动行监管对银行风险承担的影响主要存在于中等规模的银行中。原因可能有以下几点:第一,中等规模的银行不具有大型银行的规模优势。在面临货币政策和流动性监管冲击时,大型银行能通过自身资产负债结构的调整加以应对,而中等规模的银行由于存款来源和资产负债结构较为单一,受到的影响会较大。第二,小型银行对货币政策的敏感性较弱。小型银行由于规模小,加上客户存款等负债业务集中度低,受货币政策的冲击就小;当流动性监管加强时,主动提高流动性水平的动力不足。

具体措施为:公共信息平台的系统以IEC6系列为标准,结合 SCADA系统和EMS系统对电力调度网络进行监控数据的采集与分析,建设内网数据平台和外网数据平台。其中,内网数据平台主要管理本电力调度工程的信息,数据具有可读性和可改性,但改动数据需要取得管理员权限。外网数据平台的电力调度信息与各调度工程共享,数据只有可读性。建立公共信息平台后,电力调度中心各系统间的结构变为星型结构,即以公共信息平台为核心,电力市场、电能量计量系统、保护和监控信息系统、水调系统为分支机构,进行数据信息的自动化共享。

表6 按规模和资本充足率分组的回归结果

注:*、**、***分别表示在10%、5%、1%的置信水平下显著。本文按照2014年末资产规模将银行分成三类:10000亿以上为规模大的银行;1000亿~10000亿之间为规模中等的银行;1000亿以下为规模小的银行。资本充足率按照各大银行样本内的平均值计算,再根据平均值分布设定:大于14%为高;12%~14%为中;12%以下为低。下同。

还应看到,在以NSFR表示流动性监管指标的中等规模银行的回归结果中,货币政策工具变量、流动性监管指标和及其交乘项的系数与总样本的回归系数符号相反。其原因可能是由于净稳定资金比例是长期流动性监管指标,中等规模的银行为了达到长期流动性监管要求,提高了自身的风险承担,同时也改变了货币政策风险承担渠道的传导方向。

(四)稳健性检验

为保证结果的可靠性,本文对实证结果进行稳健性检验:首先,对以上方程进行Sargan检验,结果均在10%的显著水平上拒绝工具变量有效性的原假设;同时对干扰项的相关性进行检验,结果均在10%的显著水平上拒绝存在二阶自相关的原假设;对回归系数进行Wald联合检验,结果表明整体回归系数显著。其次,为了防止异常数据对实证结果的干扰,使用Winsor命令函数对相关变量处理后再进行回归,回归结果印证了大部分结论。再次,使用静态面板数据的普通最小回归结果发现,主要变量的符号方向基本一致。最后,使用风险加权资产比例作为风险承担代理变量,发现大部分结论一致。

表7 按规模和资本充足率分组的回归结果

注:*、**、***分别表示在10%、5%、1%的置信水平下显著。

五、结论与启示

本文在国内外理论基础上,基于我国1998~2014年的113家商业银行数据,从流动性监管的视角出发,实证分析了我国货币政策风险承担渠道的存在性和影响因素。实证结果表明:我国存在货币政策的银行风险承担渠道,宽松的货币政策会提高银行的风险承担,并且流动性监管的加强会增强货币政策风险承担渠道的传导效率。从银行微观特征看,流动性水平对货币政策风险承担渠道传导效率的影响在中等规模的银行中更为显著。

基于上述结论,得到如下几点启示:第一,警惕长期宽松货币政策带来的负面效应。尽管宽松的货币政策会通过货币渠道和信贷渠道刺激经济,但也会通过银行风险承担渠道提高银行业的风险承担,从而威胁到我国的金融稳定。第二,加强流动性监管的重要性。本文的研究发现流动性监管的提高会增强货币政策风险承担渠道的传导效率。为此,引入巴塞尔委员会提出的流动性覆盖率和净稳定资金比例这两个指标对我国商业银行进行流动性监管是十分必要的。第三,注重银行微观特征的差异性。我们发现流动性监管对货币政策风险承担渠道传导效率的影响在中等规模的银行中更为显著,故央行实施货币政策时可以将银行规模和资本水平方面的差异纳入考虑范畴,实施差异化监管。

[1]Poloz S. S. Integrating Financial Stability into Monetary Policy[J]. Business Economics, 2015, 50(4):200-205.

[2]Borio C., Zhu H. Capital Regulation, Risk Taking and Monetary Policy: A Missing Link in the Transmission Mechanism?[Z]. Bis Working Paper, 2008,8(4):236-251.

[3]李涛,刘明宇.资本充足率、银行信贷与货币政策传导——基于中国25家银行面板数据的分析[J].国际金融研究,2012,(11):14-22.

[4]Adrian T., Shin H. S. Liquidity and Leverage[J]. Journal of Financial Intermediation, 2010,19(3):418-437.

[5]Rajan R. G. Has Finance Made the World Riskier? [J]. European Financial Management, 2006,12(4):499-533.

[6]Keeley M. C. Deposit Insurance, Risk, and Market Power in Banking[J]. American Economic Review, 1989,80(5):1183-1200.

[7]Dell’Ariccia G., Marquez R. Lending Booms and Lending Standards[J]. The Journal of Finance, 2006,61(5):2511-2546.

[8]De Nicolo G., Dell’Ariccia G., Laeven L., et al. Monetary Policy and Bank Risk Taking[J]. Social Science Electronic Publishing,2010,(9):1-39.

[9]Longstaff F. A., Schwartz E. S. A Simple Approach to Valuing Risky Fixed and Floating Rate Debt[J]. The Journal of Finance, 1995,50(3):789-819.

[10]Campbell J. Y., Cochrane J. H. By Force of Habit: A Consumption-Based Explanation of Aggregate Stock Market Behavior[J]. Journal of Political Economy,1999,107(2):205-251.

[11]Apel M., Claussen C. A. Monetary Policy, Interest Rates and Risk Taking[J]. Sveriges Riksbank Economic Review,2012,(2):68-83.

[12]Eickmeier S., Hofmann B. Monetary Policy, Housing Booms and Financial Imbalances[J]. Macroeconomic Dynamics, 2013,17(4):830-860.

[13]Angeloni I., Faia E., Duca M. L. Monetary Policy and Risk Taking[J]. Journal of Economic Dynamics & Control, 2015,52:285-307.

[14]Altunbas Y., Gambacorta L., Marquesibanez D. Does Monetary Policy Affect Bank Risk Taking?[J]. Ssrn Electronic Journal, 2010,10:95-135.

[15]López, Tenjo M., Zárate F., et al. The Risk Taking Channel and Monetary Transmission Mechanism in Colombia[J]. Ensayos Sobre Politica Economica, 2011,29:212-234.

[16]Nguyen V. H. T., Boateng A. An Analysis of Involuntary Excess Reserves, Monetary Policy and Risk Taking Behaviour of Chinese Banks[J]. International Review of Financial Analysis, 2015,37(1):63-72.

[17]Graeve F. D., Kick T., Koetter M. Monetary Policy and Financial Instability: An Integrated Micro-macro Approach[J]. Journal of Financial Stability, 2008,4(3):205-231.

[18]Karapetyan A. The Risk Taking Channel of Monetary Policy in Norway[Z]. Norges Bank Working Paper, 2016,(5).

[19]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012,(7):489,50-62.

[20]陈玉婵,钱利珍.货币政策与银行风险承担[J].金融论坛,2012,(4):14-20.

[21]张强,乔煜峰,张宝.中国货币政策的银行风险承担渠道存在吗?[J].金融研究,2013,(8):84-97.

[22]李菁,梁俊.我国货币政策银行业风险承担渠道时变特征研究——基于TVP-SV-VAR模型的检验[J].上海金融,2015,(10):12-18.

[23]刘晓欣,王飞.中国微观银行特征的货币政策风险承担渠道检验——基于我国银行业的实证研究[J].国际金融研究,2013,(9):75-88.

[24]代军勋,李俐璇.货币政策风险承担渠道的中国实证——基于商业银行的视角[J].中南大学学报(社会科学版),2016,(2):84-91.

[25]金鹏辉,张翔,高峰.货币政策对银行风险承担的影响——基于银行业整体的研究[J].金融研究,2014,(2):16-29.

[26]谭政勋,李丽芳.中国商业银行的风险承担与效率——货币政策视角[J].金融研究,2016,(6):112-126.

[27]Povel P., Raith M. Optimal Debt with Unobservable Investments[J]. Ssrn Electronic Journal, 2004, 35(3):599-616.

[28]Fonseca A. R., González F., Silva L. P. D. Cyclical Effects of Bank Capital Buffers with Imperfect Credit Markets: International Evidence[Z]. BANCO CENTRAL DO BRASIL Working Paper,2010,No.216.

[29]Cornett, M., Mcnutt, J., Strahan, P. E., Tehranian, H. Liquidity Risk Management and Credit Supply in the Financial Crisis[J]. Journal of Financial Economics, 2011,101(2):297-312.

[30]Naqvi H., Acharya V. V. The Seeds of a Crisis: A Theory of Bank Liquidity and Risk Taking Over the Business Cycle[J]. Journal of Financial Economics, 2010,106(2):349-366.

[31]Meyers S. C., Rajan R. G. The Paradox of Liquidity[J]. Quarterly Journal of Economics, 1998,113(3):733-771.

[32]Demirgüç-Kunt A., Huizinga H. Bank Activity and Funding Strategies: The Impact on Risk and Returns[J]. Journal of Financial Economics, 2009,98(3):626-650.

[33]Houston J. F., Lin C., Lin P., et al. Creditor Rights, Information Sharing, and Bank Risk Taking[J]. Journal of Financial Economics, 2010,96(3):485-512.

[34]Shrieves R. E., Dahl D. The Relationship between Risk and Capital in Commercial Banks[J]. Journal of Banking & Finance,1992,16(2):439-457.

[35]Aggarwal R., Jacques K. T. The Impact of FDICIA and Prompt Corrective Action on Bank Capital and Risk: Estimates Using a Simultaneous Equations Model[J]. Journal of Banking & Finance, 2001,25(6):1139-1160.

[36]Rime B. Capital Requirements and Bank Behaviour: Empirical Evidence for Switzerland[J]. Journal of Banking & Finance,2001,25(4):789-805.

[37]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究[J].经济研究,2012,(5):31-44.

[38]闫力,刘克宫,张次兰.货币政策有效性问题研究——基于1998~2009年月度数据的分析[J].金融研究,2009,(12):59-71.

[39]朱新蓉,李虹含.货币政策传导的企业资产负债表渠道有效吗——基于中国数据的实证检验[J].金融研究,2013,(10):15-27.

[40]董华平,干杏娣.我国货币政策银行贷款渠道传导效率研究——基于银行业结构的古诺模型[J].金融研究,2015,(10):48-63.

[41]陈旭东,何艳军,张镇疆.货币政策、银行信贷行为与贷款损失准备——基于中国商业银行的实证研究[J].国际金融研究,2014,(10):64-74.

[42]饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,(1):68-82.

[43]靳庆鲁,孔祥,候青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,(5):96-106.

[44]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012,(11):9-19.

[45]King M. R. The Basel III Net Stable Funding Ratio and Bank Net Interest Margins[J]. Journal of Banking & Finance, 2013, 37(11):4144-4156.

[46]Distinguin I., Roulet C., Tarazi A. Bank Regulatory Capital and Liquidity: Evidence from US and European Publicly Traded Banks[J]. Social Science Electronic Publishing,2013,37(9):3295-3317.

[47]Deyoung R., Jang K. Y.Do Banks Actively Manage Their Liquidity? [J]. Journal of Banking & Finance, 2015,66:143-161.

AnEmpiricalAnalysisoftheRiskTakingChannelofMonetaryPolicyinChina——BasedonLiquidityRegulation

ZENG Zhi1, YAO Shunda2

(1.School of Finance, Renmin University of China, Beijing 100872, China; 2.School of Finance,Tianjin University of Finance and Economics, Tianjin 300222, China)

In recent years, liquidity management has attracted the attention of regulators in China. This paper uses the annual unbalanced panel data of 113 commercial banks in China from 1998 to 2014 to study the effect of LRC and NSFR on the conducting efficiency of banks risk-taking channels. The result prove the existence of the monetary policy transmission channel and that the loose monetary policy will increase the risk behavior of banks, and the strengthening of liquidity supervision will increase the efficiency of monetary policy transmission channels. From the perspective of banks’ microscopic characteristics, the impact of liquidity on banks’ risk-taking channel is more significant in medium-sized banks.

Risk Taking Channel; Monetary Policy; Liquidity Regulation

2017-02-27

教育部人文社会科学重点研究基地重大项目(11JJD790009);中国人民大学2016年度拔尖创新人才培育资助项目

曾智(1989-),男,湖南常德人,中国人民大学财政金融学院博士生;姚舜达(1993-),男,安徽合肥人,天津财经大学经济学院硕士生。

F832.33

A

1004-4892(2017)10-0049-11

(责任编辑原蕴)

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

出版人(2021年11期)2021-11-25 07:34:04

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国外汇(2019年22期)2019-05-21 03:14:50

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

营销界(2015年29期)2015-02-27 02:38:32

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02