CEO利益诉求需要借口吗?

——媒体声誉的正名作用

2017-10-23 03:38:45周二华

财经论丛 2017年10期

纪 炀,周二华

(1.西安交通大学管理学院,陕西 西安 710049;2.湖北经济学院,湖北 武汉 430205;3.华中科技大学管理学院,湖北 武汉 430074)

CEO利益诉求需要借口吗?

——媒体声誉的正名作用

纪 炀1,2,周二华3

(1.西安交通大学管理学院,陕西 西安 710049;2.湖北经济学院,湖北 武汉 430205;3.华中科技大学管理学院,湖北 武汉 430074)

本文从“取财有道”“名正言顺”的传统文化视角和社会身份理论出发探讨媒体声誉作为CEO利益诉求“名头”的合理性,以2008~2014年A股上市公司为样本,运用bootstrap方法实证检验表明:媒体声誉越高的企业,其CEO越有可能实施利益诉求行为,进而会促进企业绩效的提升;媒体声誉对CEO利益诉求的影响程度会因企业所有制而不同,非国有企业CEO更有可能凭借高媒体声誉进行利益诉求。本文研究首次从实证角度考察CEO利益诉求行为,并提出了基于随机前沿的CEO利益诉求量化方法,为后续研究和管理实践提供了新洞见。

媒体声誉;CEO利益诉求;社会身份;企业所有制;企业绩效

一、引 言

委托代理理论认为,最优的契约设计可以有效约束管理人自利动机并使其致力于企业目标。这一观点在经理人尤其是CEO的聘用和激励上发挥得淋漓尽致。然而,这并不意味着CEO只能被动地接受这些契约。王佐发(2009)认为,现代企业制度里高管薪酬契约建立的基础是企业与高管平等谈判[1]。朱志胜(2016)指出,CEO薪酬决定过程是CEO与企业的博弈过程[2]。市场经济条件下,作为劳动力供给方的CEO理论上与雇主享有同等的话语权。事实上,在当前中国职业经理人市场尚不成熟的环境下,CEO往往比雇主掌握着更多的话语权[3]。作为经济人,CEO在契约订立和实施过程中有动机、有能力也有机会主张自身利益。

古人很早就主张尊重私利,但同时强调“君子爱财,取之有道”“以义为利,圣贤平正道理也”。这不仅说君子取财要符合法规,也要合乎情理[4]。孔子曰:“名不正,则言不顺;言不顺,则事不成”。中国人自古行事都喜欢寻找一个理由以获得“合法性”的支持,这一点在社会政治领域表现得相当明显。在商界,这种现象是否也存在?身为商界骄子的CEO在主张自身利益时是否也会寻找“名头”呢?目前少有这方面研究,但我们从有关高管薪酬的研究中可窥一斑。谢德仁等(2012)研究发现经理人会通过提高薪酬—业绩敏感性来为其超额薪酬作正当性辩护[5];罗宏等(2014)则发现薪酬—业绩相关性是高管操纵薪酬契约的工具[6]。在中国情境下,除薪酬—业绩关联性外,其他社会心理因素也会促使CEO做出主张自身利益的行为[7]。利益诉求或利益表达本是一个政治学概念,它是指某个集团或个人提出一项政治要求的过程,其实质是利益主体的利益表达和传递[8]。从利益诉求的本质讲,CEO主张自身利益问题是雇佣关系双方利益诉求的表现形式。因此,本文将CEO主张自身利益的现象称之为CEO利益诉求。

Bergh等(2010)认为组织声誉具有社会身份功能,它可以创设一种情境使声誉主体与其他参考者区别开来从而突出其地位,个体由此也会形成对自身和所属组织的相关期望,并引导个体调整自身行为来维护和匹配既有身份[9]。媒体对组织的报道也是塑造组织声誉的过程,媒体声誉是指呈现在媒体报道中的有关企业的总体评价[10],它同样也会产生社会身份的意义。同时,社会身份会产生扩散效应,某事物的显著身份会给与之有紧密联系的个体带来福荫[11]。良好的媒体声誉意味着企业具有较高的社会身份,作为其代表的CEO自然也享有了这份荣耀。不仅如此,身份的高低需要相匹配的物质和精神保障[12],否则CEO就可能借此而向企业提出相应的利益要求以使其实际所得与现有身份对等。CEO利益诉求不仅对构建和谐的劳资关系至关重要,也是企业战略目标顺利实现的重要基础。此外,由于国有经济在我国经济体系中占有较高比例,而国有企业与非国有企业在文化、管理体制等方面存在较大差异,这可能会造成CEO行为大相径庭[13]。鉴于此,我们试图考察媒体声誉作为社会身份的功能是否会激发CEO实施利益诉求行为,并探究企业所有制可能存在的调节作用。

二、文献回顾与研究假设

(一)CEO利益诉求

利益诉求一直是国内外社会政治领域研究的热点,其本质在于利益主体对自身利益的表达与传递。在中国经济社会转型过程中,个体利益表达不仅仅局限于社会政治层面,它也是形成和谐劳资关系的基础。尹泓翔(2004)运用主成分分析和回归方法考察了国有企业员工利益诉求的内容及实现方式,发现国有企业员工利益诉求包含基本利益和法定利益两个方面,实现方式包括员工持股、买断工龄、职工监事等途径[14],但该研究并没有将普通员工与高管层作区分。高管与普通员工因权力地位的差异自然使得两者利益诉求内容与实现方式上有所不同。俞秀宝和Rick(2001)在考察企业利益相关者利益时,间接分析了高管层利益与企业绩效的关系,发现高管利益的满足可以显著促进企业效益的改善[15]。尽管如此,员工利益诉求在构建和谐劳资关系的作用一直以来并未引起学界重视。作为一种呼吁,倪文斌(2012)基于理论分析指出,企业的利益诉求集中于效率和创新上,而员工的利益诉求则表现在生存与发展上[16];陈微波(2012)进一步将员工利益诉求划分为积极利益诉求与消极利益诉求两类,并将影响员工利益诉求的因素归纳为两方面即经济、制度、文化的环境因素和员工力量、意识形态的个体因素。同时,他指出合理的员工利益诉求有助于合作劳动关系的形成,而员工利益诉求的抑制则会引发劳资冲突[8]。

CEO利益诉求是员工利益诉求的一个重要内容,但目前鲜见此类研究。不过,我们仍然可以从CEO薪酬的相关研究中找寻关于CEO利益诉求的些许洞见。吴育辉和吴世农(2010)发现CEO在薪酬制定过程中表现出明显的自利行为,他们总是想办法提高自身薪酬[17]。不光如此,为了掩盖这种私利行为,CEO们也会寻求一些辩护的理由如操纵薪酬业绩敏感性[6][18][19]。然而,对CEO薪酬辩护的研究也是基于事后的观点,这只在一定程度上说明借口对于CEO的意义,而是什么影响了CEO利益诉求行为没有给予深入研究。

(二)媒体声誉与CEO利益诉求

社会身份理论认为,身份是社会自尊的体现,它可以将自身在群体活动中突显出来[20]。作为利益相关者的评价,声誉使得当事个人或组织获得有别于其他主体的身份,并使个人会调整他们的行为来维护和匹配既有的身份[9]。媒体对企业的报道与评价也自然地使得本企业区别于其他企业,从而在社会公众中形成了特别的身份。而且这种社会身份还会产生扩散效应[11]。良好的媒体声誉体现了企业尊贵的社会身份,作为企业的首脑,其CEO自然也享有了这种尊贵地位。而尊贵的身份需要与获得的实际利益相匹配,否则会产生认知不协调。王红领(2006)曾经指出,CEO薪酬不再只是对其付出的简单回报和满足其低层次需要的必需品,很大程度上更代表了对其质量的评价和价值的认可[21]。Hirsch(1976)也认为在职消费是高管提高声望的一种“地位商品”[22]。如若企业拥有较高的身份,而CEO实际获得的利益却相对较低,显然CEO的身份就难以与企业身份相匹配。因此当媒体声誉越高,CEO就会感知自身身份越尊贵,在自利和自我价值体现动机的驱使下,本来就拥有优势话语权的CEO更会以此付诸利益诉求来提高实际获得利益。而当企业媒体声誉不良时,即便CEO有自利动机和权力提高自身利益,但是碍于“名不正”的顾虑,CEO可能会减少甚至放弃利益诉求机会。综上分析,我们首先提出以下假设:

H1:媒体声誉越高,CEO越有可能实施利益诉求行为。

(三)CEO利益诉求与企业绩效

根据Cutcher-Gershenfeld(1991)对企业劳资关系的划分,CEO实施利益诉求行为是合作型劳资关系的体现。并且他还进一步通过理论分析指出,合作型劳资关系会降低企业的劳动成本,提高劳动生产率和投资回报,促进企业经济绩效的提升[23]。Gittell等(2004)则通过实证分析发现,合作型劳动关系对企业利润有正向影响[24]。另一方面,CEO有权利和机会在契约订立过程中进行利益诉求,这在一定程度上体现了程序的公平性。行为经济学和实验经济学还普遍认为个体具有公平性偏好。CEO利益诉求满足了其公平性偏好,并且可以使其在心理上感知到企业对其的重视和尊重。Alexandre(2006)也发现,代理人主观公平心理感知显著地影响了其努力水平[25]。若无法行使利益诉求权,CEO的不平等感就会增加,他们至少会在某些方面寻求心理或利益的平衡,自然就不会尽心竭力致力于企业绩效的提升,甚至还会产生破坏或离职行为。特别是有关程序公平的大量实证研究表明,程序公平对内在动机、组织承诺、工作满意、工作投入等均有积极影响[26][27][28],而这些因素对企业绩效的提升至关重要。此外,Deephouse(2000)指出媒体声誉是企业的一种战略性资源,它可以帮助企业建立竞争优势。并且他还从实证角度发现媒体声誉对银行绩效有正向促进作用[10]。再结合假设1,我们进而提出以下推断:

H2:CEO利益诉求会提升企业绩效,且CEO利益诉求在媒体声誉与企业绩效间起中介作用。

(四)企业所有制的调节作用

集体主义和个人主义文化在当今中国社会普遍存在,并深刻地影响了人们的经济行为。国有企业向来倡导集体主义,而民营企业内个人主义占主导[29]。由自我服务偏见理论可知,人们倾向于将较高的媒体声誉归因于企业内部特别是经营管理方面的原因。但在集体主义文化浓厚的国有企业,人们会更多地将这种成绩归咎于整个管理团队甚至全体员工努力而非CEO个人能力。这降低了企业高媒体声誉之于CEO利益诉求的“名头”合理性。即使CEO从个人角度认为,企业的良好声誉很大程度上应归功于自身,但基于“面子”和政治升迁考虑,国有企业CEO也可能会自我节制。这是因为:国企内部“面子”文化普遍盛行[30],身为表率的CEO通常并不想在董事会及员工心目中树立“利益熏心”“不甘奉献”的自利形象。不仅如此,当前行政任命仍是我国国有企业CEO聘任的主要形式,CEO利益诉求行为也可能会给上级部门产生不好的印象,从而影响其政治生涯。相反,由于非国有企业是市场经济的产物,其受传统文化影响较小,责、权、利体系也更加明晰[31],这使得CEO利益诉求既合法也合理。综上所述,我们最后可以推断:

H3:较之国有企业,媒体声誉越高的非国有企业CEO更有可能实施利益诉求。

三、研究设计

(一)数据来源

本文以在沪深证券交易所2008~2014年间交易的所有A股上市公司为初始样本,并经过以下程序筛选:(1)剔除金融类公司;(2)剔除经营状况较长时间内存在异常的ST、*ST、SST类公司;(3)剔除2008年以后上市的公司;(4)剔除期间没有被媒体连续报道的公司,经过筛选共产生296家公司2072个样本观测值,所涉及的上市公司治理、财务与绩效信息来自CSMAR数据库。

媒体声誉信息取自《中国重要报纸全文数据库》中当前中国具有广泛影响力的8份财经类报纸*8份财经类报纸为:《中国证券报》《证券日报》《证券时报》《上海证券报》《中国经营报》《21世纪经济报道》《经济观察报》与《第一财经日报》。。首先,我们使用公司名称进行主题搜索,并依照Bednar(2012)[32]的做法进行剔除后共下载全文报道12034篇,平均每家公司年度被报道5.81次。然后,人工对每篇稿件的基调进行分析将其编码为正面、负面或中性。我们遵循Deephouse(2000)[10]的做法对有关报道进行定性分类,先对所有稿件进行语义分析并予归类,而后分别邀请了一位新闻学专业的硕士生和一名工商管理专业博士生在独立条件下对随机抽取的每年度稿件进行同样的语义分析并归类,最后,获得的一致性系数均大于0.90,表明我们对稿件的编码具有较高的信度。

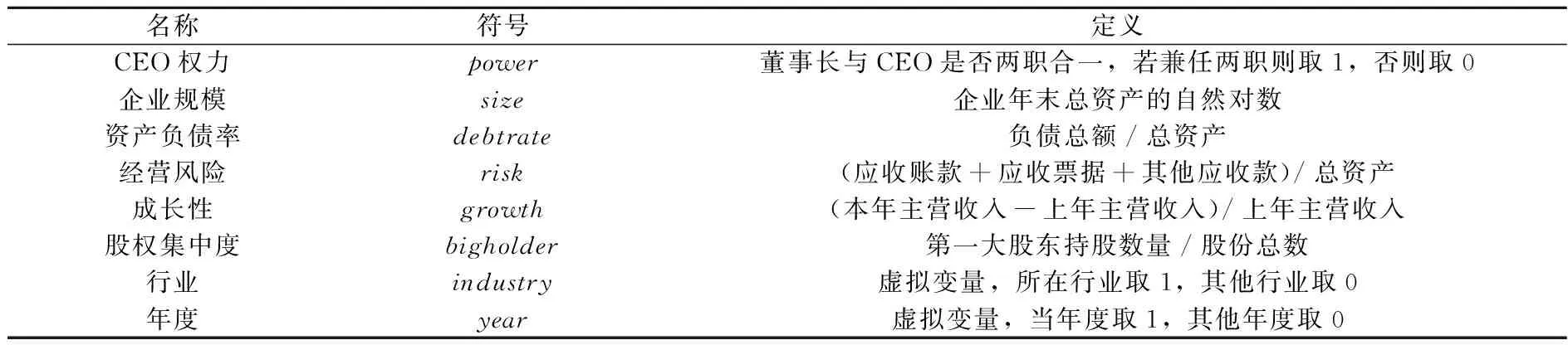

(二)变量的选择与度量

(1)

(2)

(3)

(4)

Φ与φ分别表示标准正态分布的累积分布函数和概率密度函数,其他参数的设定如下:

由此,可以构建出关于样本的对数似然函数:

lnL(X;θ)=-nln(σu+σw)+∑ln[eαiΦ(ai)+eβiΦ(bi)]

(5)

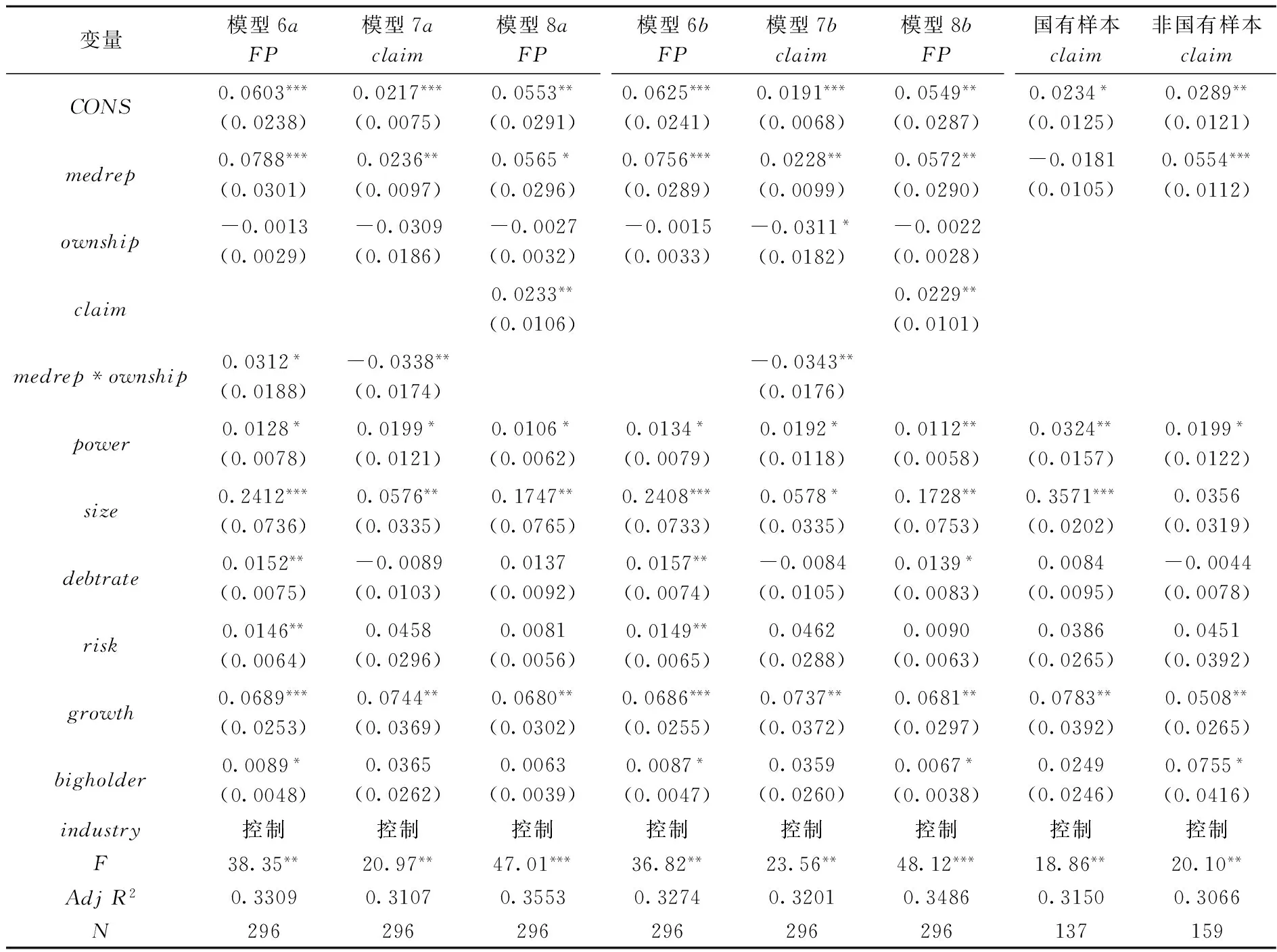

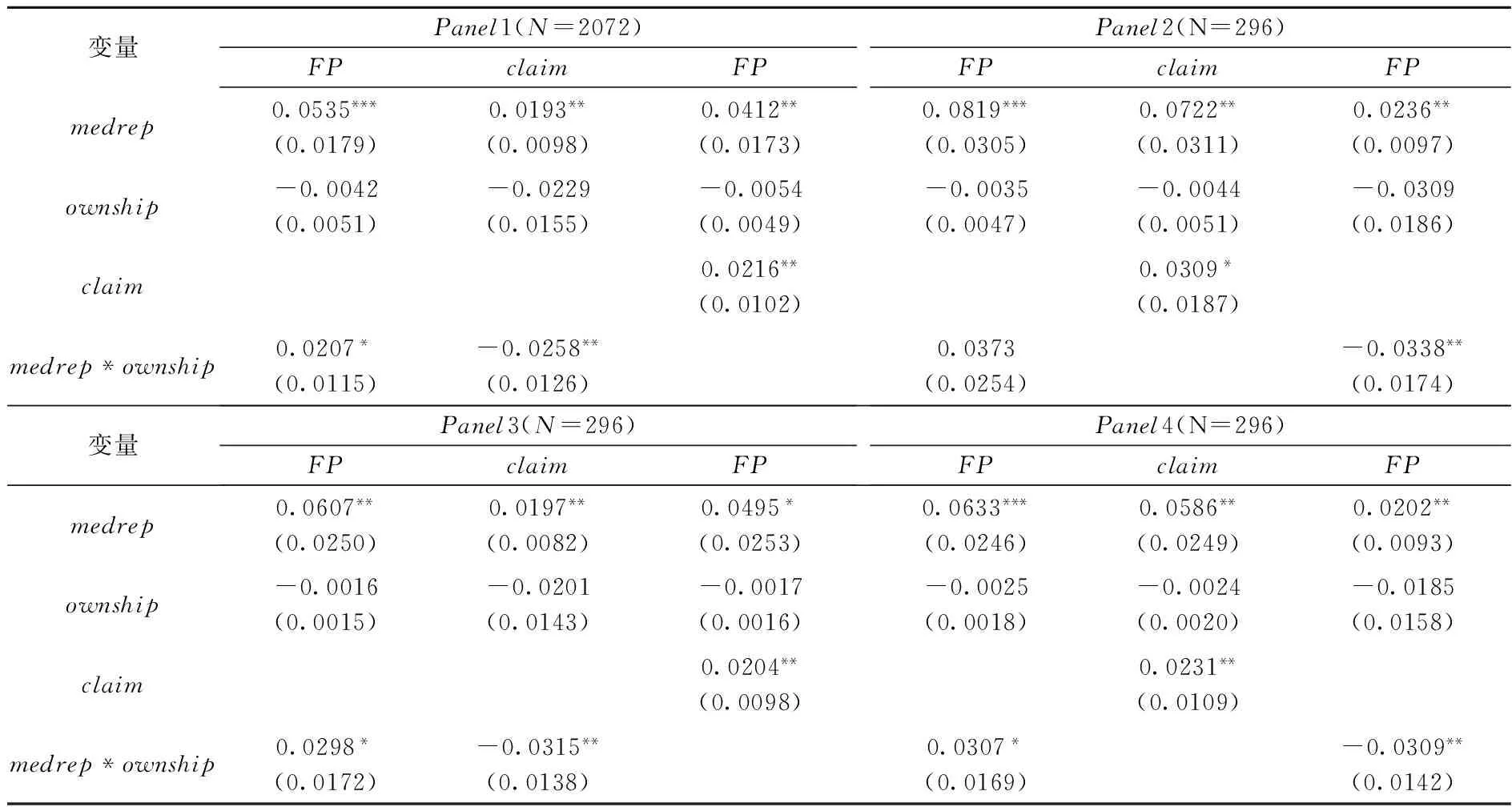

2.媒体声誉(medrep)。我们参考Deephouse(2000)[10]的方法,使用媒体宜人性指数(CMF)来衡量媒体声誉。P、N、total依次代表一年间媒体对企业的正面报道、负面报道以及报道总次数。若P>N,CMF=(P2-PN)/total2;若P=N,CMF=0;若P 3.企业所有制(ownership)。依据实际控制人性质将企业划分为国有和非国有两类,国有控股公司取1,非国有控股公司取0。 4.企业绩效(FP)。遵照大多数研究的做法,采用总资产收益率(ROA=净利润/总资产)来衡量企业绩效。 5.控制变量(CONTROLS)。本文对CEO权力、企业规模、资产负债率、经营风险、成长性、股权集中度、行业、年度变量进行控制,具体操作定义见表1。 表1 变量定义 (三)模型构建 由于本文的理论构架中包含中介和调节两种变量形式,且调节变量(企业所有制)仅在前半路径起作用,我们根据温忠麟和叶宝娟(2014)[33]提出的有调节的中介模型检验方法构建下述模型: FPit=c0+c1medrepit+c2ownershipit+c3medrepit*ownershipit+cCONTROLS+ industryDummies+yearDummies+e1 (6) claimit=a0+a1medrepit+a2ownershipit+a3medrepit*ownershipit+cCONTROLS+ industryDummies+yearDummies+e2 (7) yearDummies+e3 (8) 按照温忠麟等(2014)[33]的建议,以上模型中若a3和b1均显著不为0,则本文的假设即可得证。 (四)数据处理 本文运用Stata12.0对数据进行处理,依照朱志胜[2]变量选取思路构建了CEO薪酬对CEO个人特征和企业特征*CEO特征变量包括性别、年龄、教育程度、职称、任期、股票持有、董事会成员、股东单位兼职;企业特征变量包括经营业绩、企业规模。的回归模型,采用双边随机前沿下的最大似然估计方法最终得到各样本企业的CEO利益诉求数据*运用最大似然估计所得的CEO利益诉求均值为0.3837,标准误为0.1897,最大值为0.7273,最小值为0.1660。。为与CEO利益诉求数据匹配,对其余各研究变量取均值作为相关变量观测值。最后,使用bootstrap法分组回归检验企业所有制对媒体声誉与CEO利益诉求的调节作用。 (一)描述性统计与相关系数 表2展示了主要变量的描述性统计结果和相关系数。从表中可以看出,媒体声誉均值为0.0763,标准差为0.1762,这说明虽然媒体对所涉企业的报道较为积极,但不同个体间的变化幅度较大;CEO年度薪酬均值为530485元,但标准差为422673,这也表明CEO年度薪酬差异较大。表中主要变量的相关系数显示,媒体声誉与CEO薪酬的相关系数为0.1814(p<0.01);媒体声誉与企业绩效的相关系数为0.1259(p<0.01),CEO薪酬与企业绩效的相关系数分别为0.1760(p<0.01)。此外,控制变量企业规模、资产负债率、经营风险、增长率、CEO权力都不同程度与企业绩效、CEO薪酬存在一定的相关关系。 表2 主要变量的描述性统计与相关系数(N=2072) 注:下三角是变量的pearson相关系数,***、**和*分别表示相关系数在1%、5%和10%水平上显著。下同。 (二)回归结果分析 表3列示了模型6a至模型8a的回归结果。可以看出,模型7a中媒体声誉对CEO利益诉求的回归系数a1=0.0236(p<0.05),这说明媒体声誉对CEO利益诉求产生显著的正向影响,从而假设1得到验证;模型8a中CEO利益诉求对企业绩效的回归系数b1=0.0233(p<0.05),这表明CEO利益诉求会显著地促进企业绩效的提升,而模型6a中媒体声誉对企业绩效的回归系数c1=0.0788(p<0.01),这进一步支持了假设2;模型7a中媒体声誉与企业所有制的交互项对CEO利益诉求的回归系数a3=-0.0338(p<0.05),这表明企业所有制在媒体声誉与CEO利益诉求间起负向调节作用。根据温忠麟等(2014)[33]的研究观点,媒体声誉与企业所有制的交互项系数a3以及CEO利益诉求的系数b1均显著不等于0,因此说明本文构建的有调节的中介模型是成立的,即媒体声誉通过CEO利益诉求影响企业绩效且企业所有制调节了媒体声誉与CEO利益诉求的关系。我们还按照温忠麟等(2014)[33]的要求计算了中介效应量[(a1+a3U)*b1],在企业所有制均值上下一个标准差处,其值分别为0.0002与0.0005。同时我们遵循Baron和Kenny(1986)[34]经典的中介检验步骤做了再次分析,模型6b至模型8b的结果也再次确认了假设2。在模型8b中加入CEO利益诉求后,媒体声誉的回归系数由之前的0.0756减小到0.0572,这说明CEO利益诉求在媒体声誉与企业绩效间起部分中介作用。 此外,模型7a的结果显示企业所有制对媒体声誉与CEO利益诉求的关系起负向调节作用。为进一步发现企业所有制的作用差异,我们将样本划分为国有和非国有两个子样本,分别进行回归分析,结果如表3最后两列所示。在国有样本中,媒体声誉对CEO利益诉求的回归系数为-0.0181,但并不显著;在非国有样本中,媒体声誉对CEO利益诉求的回归系数为0.0554,在1%水平上显著。这说明,相较于非国有企业,媒体声誉对国有企业CEO利益诉求行为并不会产生显著影响,因此假设3获得验证。 表3 回归分析结果 注:除模型6b、模型7b和模型8b外,括号内均为bootstrap标准误,抽样次数为300。 (三)稳健性测试 为确保研究结论的可靠性,本文进行了相应的稳健性测试。缪毅和胡奕明(2014)[35]在考察经理议价能力的研究中使用高管薪酬作为经理议价能力的代理变量。很显然,CEO议价能力越强就意味着CEO越有可能实施利益诉求。由此我们首先以CEO薪酬占高管薪酬总额比来反映CEO利益诉求,进而计算了该变量与前述利益诉求指标的相关系数(ρ=0.2052,p<0.01;N=296),在此基础上重新进行了上述分析(Panel1)。其次,我们采用托宾Q值来测量企业绩效(Panel2),同样重复上述分析。再次,考虑到媒体报道可能对受众反应存在时间延迟问题[36],我们将自变量均滞后一期来重做回归分析(Panel3),这在一定程度上也控制了内生性问题。最后,我们借鉴权小锋和吴世农(2012)[37]的方法使用非流通股比例和上市年限作为媒体声誉的工具变量执行二阶段最小二乘回归(2SLS)(Panel4)。上述检验结果依然支持我们的假设。鉴于篇幅,我们只报告了主要变量的相关输出,结果见表4。除此之外,我们在分析过程中还使用Winsorize方法对主要变量进行缩尾处理以避免异常值影响。考虑到各报刊可能存在的影响力差异,我们以2010年度发行量为权数重新计算媒体声誉数据,分析结果并无二致。 表4 稳健性测试结果 本文从“取财有道”“名正言顺”的传统文化视角和社会身份理论探讨了媒体声誉作为CEO利益诉求“名头”的合理性。通过实证检验发现:(1)媒体声誉越高的企业,其CEO越有可能实施利益诉求行为,进而会促进企业绩效的提升。我们的研究首次从实证角度考察了CEO利益诉求影响因素及其结果,同时也说明媒体声誉会产生自利性激励效应,它可能成为CEO突破既有契约约束的引线。(2)媒体声誉对CEO利益诉求的影响程度会因企业所有制而不同,非国有企业CEO更有可能凭借高媒体声誉进行利益诉求。这一结论也与冯根福等[38]关于CEO薪酬攫取的观点一致,也深化了我们对媒体效应差异敏感性模型(DDSM)的认识。该模型认为,制度因素是影响媒体与受众反应的调节变量[39]。媒体声誉对CEO利益诉求的影响存在所有制差异,是从实证角度对这一模型的深刻阐释。 我们的研究对企业有一定的实践意义。首先,企业应该谨防CEO以不当之名进行利益诉求而混淆视听。为此,企业在文化建设中要引导CEO们建立正确的利益价值观,既要做到行事“名正言顺”,又要恪守“取财有道”的要义。同时企业也要强化对CEO行为的监督,防止CEO与媒体的不当合谋。其次,企业特别是国有企业应该建立通畅的利益诉求机制来保证当事人利益的正常表达。如果无法进行利益诉求,CEO可能会进行其他的破坏性行为以至于损害企业整体利益。最后,CEO应该重视组织声誉的培育和维护,组织声誉不仅仅会为企业带来好处,CEO也会从中获益。 [1] 王佐发.高管薪酬制度的反思与重构[J].法学论坛,2009,24(2):106-112. [2] 朱志胜.高管薪酬存在租金攫取吗?——来自中国民营上市公司的证据[J].南大商学评论,2016,33(4):75-96. [3] 蒋建湘.国企高管薪酬法律规制研究[J].中国法学,2012,(1):117-128. [4] 杨明辉.试论“君子爱财,取之有道”的现代意蕴[J].江苏大学学报(社会科学版),2016,18(1):55-59. [5] 谢德仁,林乐,陈运森.薪酬委员会独立性与更高的经理人报酬—业绩敏感度——基于薪酬辩护假说的分析和检验[J].管理世界,2012,(1):121-140. [6] 罗宏,宛玲羽,刘宝华.国企高管薪酬契约操纵研究——基于业绩评价指标选择的视角[J].财经研究,2014,40(4):79-89. [7] 徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014,(4):36-45. [8] 陈微波.员工利益表达:一个研究企业劳动关系的新视角[J].华东经济管理,2012,(8):88-90. [9] Bergh,D.D.,Ketchen Jr.,D.J.,Boyd,B.K.,Bergh,J. New Frontiers of the Reputation-performance Relationship:Insights From Multiple Theories[J]. Journal of Management,2010,Vol.36,No.3:620-632. [10] Deephouse,D.L. Media Reputation As a Strategic Resource:An Integration of Mass Communication and Resource-based Theories[J]. Journal of Management,2000,Vol.26,No.6:1091-1112. [11] Graffin,S.D.,Wade,J.B.,Porac,J.F.,McNamee,R.C. The Impact of CEO Status Diffusion on the Economic Outcomes of Other senior Managers[J]. Organization Science,2008,Vol.19,No.3:457-474. [12] Henry,P.J. Low-status Compensation:A Theory for Understanding the Role of Status in Cultures of Honor[J]. Journal of Personality & Social Psychology,2009,Vol.97,No.3:451-466. [13] 李茜,张建君.高管特点,所有制与企业行为[J].经济与管理研究,2011,(6):86-100. [14] 尹泓翔.国有企业改革中员工利益要求及其实现机制研究——对广州和深圳三十家企业的实证研究[D].杭州:浙江大学硕士学位论文,2004. [15] 俞秀宝,Rich,T.企业利益相关者利益与煤炭企业效益实证研究[J].山东科技大学学报(自然科学版),2001,20(2):71-76. [16] 倪文斌.雇佣关系双方及其利益诉求分析[J].管理学刊,2012,(4):38-42. [17] 吴育辉,吴世农.企业高管自利行为及其影响因素研究[J].管理世界,2010,(5):141-149. [18] Firth,M.,Fung,P.M.Y.,Rui,O.M. Corporate Performance and CEO Compensation in China[J]. Journal of Corporate Finance,2006,Vol.12,No.4:693-714. [19] Pandher,G.,Currie,R. CEO Compensation:A Resource Advantage and Stakeholder-bargaining Perspective[J]. Strategic Management Journal,2012,Vol.34,No.1:22-41. [20] Weber,M. Economy and Society:An Outline of Interpretive Sociology (G. Roth & C. Wittich,Eds.)[M]. Berkeley:University of California Press,1978. [21] 王红领.决定国企高管薪酬水平的制度分析[J].现代经济探讨,2006,(1):13-19. [22] Hirsch,F. Social Limits to Growth[M]. Cambridge:Harvard University Press,1976. [23] Cutcher-Gershenfeld,J. The Impact on Economic Performance of A Transformation in Workplace Relations[J]. Industrial and Labor Relations Review,1991,Vol.44,No.2:241-260. [24] Gittell,J.H.,Nordenflycht,A.V.,Kochan,T.A. Mutual Gains or Zero Sum? Labor Relations and Firm Performance in The Airline Industry[J]. Industrial and Labor Relations Review,2004,Vol.57,No.2:163-180. [25] Alexandre,M. Pay,Reference Points and Police Performance[J]. Quarterly Journal of Economics,2006,Vol.121,No.3:783-821. [26] 谢义忠,萧爱玲,任孝鹏,时勘.程序公平对工作满意度、组织承诺的影响:工作不安全感的中介作用[J].中国临床心理学杂志,2007,15(2):138-141. [27] Zapata-Phelan,C.P.,Colquitt,J.A.,Scott,B.A.,Livingston,B. Procedural Justice,Interactional Justice,and Task Performance:The Mediating Role of Intrinsic Motivation[J]. Organizational Behavior and Human Decision Processes,2009,Vol.108,No.1:93-105. [28] Elbers,N.A.,Akkermans,A.J.,Cuijpers,P.,Bruinvels,D.J. Procedural Justice and Quality of Life in Compensation Processes[J]. Injury,2013,Vol.44,No.11:1431-1436. [29] 杨建君,杨慧军,马婷.集体主义文化与个人主义文化对技术创新方式的影响[J].管理科学,2013,26(6):1-11. [30] 陈炳,高猛.“面子”文化与管理之道——中国式管理的文化生态学视角[J].管理学报,2010,7(6):797-803. [31] 崔明,鲁珍珍,黄越慈.国有企业与民营企业文化的差异及影响因素研究[J].华东经济管理,2009,23(2):112-115. [32] Bednar,M.K. Watchdog or Lapdog? A Behavioral View of The Media As a Corporate Governance Mechanism[J]. Academy of Management Journal. 2012,Vol.55,No.1:131-150. [33] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726. [34] Baron,R.M.,Kenny,D.A. The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations[J]. Journal of Personality and Social Psychology,1986,Vol.51,No.6:1173-1182. [35] 缪毅,胡奕明.薪酬谈判中的经理议价能力研究——基于管理权力视角的实证检验[J].经济管理,2014,36(2):55-64. [36] Huberman,G.,Regev,T. Contagious Speculation and a Cure for Cancer:A Nonevent That Made Stock Prices Soar[J]. Journal of Finance,2001,Vol.56,No.1:387-396. [37] 权小锋,吴世农.媒体关注的治理效应及其治理机制研究[J].财贸经济,2012,33(5):59-67. [38] 冯根福,冯祥英,刘志勇.我国上市公司CEO薪酬存在租金攫取吗?[J].经济管理,2011,(1):29-37. [39] Valkenburg,P.M.,Peter,J. The Differential Susceptibility to Media Effects Model[J]. Journal of Communication,2013,Vol.63,No.2:221-243. DoesCEOsNeedaPretextWhenClaimingHisInterests?——TheDefendingRoleofMediaReputation JI Yang1,2, ZHOU Erhua3 (1.School of Management, Xi’an Jiaotong University, Xi’an 710049, China; 2.Hubei Universityof Economics, Wuhan 430205, China; 3.School of Management, Huazhong Universityof Science and Technology, Wuhan 430074, China) The paper explores whether media reputation will be taken as a pretext when a CEO is to claim his interests based on the theory of social status and Chinese traditional culture characterized by “making money morally” and “justifying perfectly”. We derive the following conclusions through empirical analysis by way of bootstrap methods. Firstly,it is proved that the higher media reputation about a firm is,the more possible its CEO is to claim his interests,which in turn will boost firm performance. Secondly,the influence of media reputation on CEO’s interests claim varies among different ownership. Compared to state-owned firms,CEO is more prone to claim his interests on the pretext of high media reputation in non-state-owned firms. The present study first investigates CEO’s interests claim empirically and then constructes a quantitative method to measure CEO’s interests claim based on stochastic frontier model,which provides a new insight for future research and management activities. Media Reputation; CEO’s Interests Claim; Social Status; Firm Ownership; Firm Performance 2017-03-07 国家自然科学基金重点项目(71232001);国家自然科学基金面上资助项目(71671060) 纪 炀(1984-),男,湖北十堰人,西安交通大学管理学院博士后,湖北经济学院中国改革试点探索与评估协同创新中心湖北分中心研究员;周二华(1972-),女,安徽合肥人,华中科技大学管理学院教授。 F276.6;F275.5 A 1004-4892(2017)10-0071-10 (责任编辑赵婧)

四、实证结果分析

五、讨论与建议

猜你喜欢

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

现代经济信息(2020年34期)2020-06-08 06:02:06

研究生法学(2020年6期)2020-04-13 07:59:46

消费导刊(2018年8期)2018-05-25 13:19:58

能源(2016年3期)2016-12-01 05:11:17

中国科技信息(2016年16期)2016-09-10 03:12:33

中国卫生(2015年1期)2015-11-16 01:05:36

中国卫生(2014年10期)2014-11-12 13:10:22

教育与职业(2014年13期)2014-04-17 10:40:01

河北金融年鉴(2014年0期)2014-02-27 13:20:15