有色金属矿采选业内部控制体系的SD模型分析

2017-10-20 21:01宋佳怡

时代经贸 2017年16期

宋佳怡

【摘要】有色金属行业近年来发展迅速,但也暴露出诸多问题。作为有色金属产业链的前端产业有色金属矿采选业内部控制建设问题鲜有研究。本文基于系统动力学(SD)原理,通过构建SD模型对采选业内部控制体系进行仿真测试,将内控体系分成合法合规、资产安全、报告可靠、经营效率效果以及战略目标五个子系统。研究结果显示:内控指数的提升依赖于每个子系统指数的提升;严格执行内控制度可以有效保障资产安全;资产安全指数对内控指数有较大影响;加大信息披露力度能有效改善有色金属矿采选业的经营效率。

【关键词】有色金属矿采选业;内部控制;系统动力学;SD模型

一、引言

随着我国有色金属产业链的不断完善,处于整个产业链前端的有色金属矿采选业占据着越来越重要的地位。有色金属矿采选业是我国国民经济的基础性、支柱性行业之一,几乎所有重工業部门原材料均依赖于于有色金属矿的开采,因此,有色金属矿采选业的健康发展关系着整个国民经济的增长问题。当前我国国内大部分有色金属矿采选业上市公司过于追求企业利润最大化,而忽视了内部控制建设,导致滋生出一系列问题,诸如抗风险能力较差、成本超预算等。本文着眼于有色金属矿采选业内部控制进行研究,通过对整个内控体系的把握,构建仿真SD模型分析不同因素对内控指数的影响程度,以期提出改进现有内控体系的建议。

二、有色金属矿采选业内部控制体系SD模型构建

(一)模型可行性分析

SD模型即基于系统动力学(System Dynamics,SD)原理所构建的模型,系统动力学是一门分析研究系统内部信息反馈机制的学科,它突出地强调了系统、整体、联系、发展、运动的观点。内部控制体系是—个整体,而且是—个处于动态平衡状态的系统,在企业不断发展的同时,其内部控制体系也应随之发生改进,这恰好符合系统动力学的研究思想。具体表现在以下几方面:第一,1、SD运用定性-定量结合研究问题;第二,SD研究不受数据制约;第三,SD研究对象以因果反馈回路为主。

(二)SD模型结构流国设计与说明

1、确定系统边界及指标设计。SD模型构建首要工作是对系统边界进行确定,本文根据企业内部控制目标把系统边界设定为合法合规、资产安全、报告可靠、经营效率效果、战略目标,其具体表达均用指数形式。系统边界确定之后,继续对各个子系统具体变量指标进行设计赋值,如表1。

2、有色金属矿采选业内控体系SD模型结构流图设计。在整个体系各级指标设计完成后,根据各个系统指标间的相互关联度,拟定因果反馈回路图,进而结合速率变量构建完整的系统结构流图,为下一步建立方程进行仿真模型做好基础。该模型由合法合规、报告可靠、资产安全、经营效率效果、战略目标实现五个子系统构成,具体设计思路如下:

(1)合法合规子系统。根据相关资料整理,本文采用违法违规、立案调查、公司诉讼三个因素的变化来表述合法合规指数,各变量方程式及其含义如下所示:合法合规:S1=-S11。违法违规与合法合规成反比例关系:公司诉讼:A1=RANDOM UNIFORM(-2,0,0)。最小值-2代表败诉,-1未决败诉,最大值0代表未被诉讼,初始值为0,方程在(-2,1)之间随机运行。立案调查:A2=RANDOM UNIFORM(-1,0,0)。被立案调查为-1,否则为0.如果公司起诉、立案调查中有一项受到处罚或败诉、未决被诉则表明存在违法违规,否则不算违规。此处ABS为取绝对值含义。

违法违规:S11=IF THEN ELSE{ABS(AI*A2)>0,-1,0}。违规受到处罚为-1,否则为0。

(2)资产安全子系统。该子系统采用投资损失、资产减值损失比例、调整的营业外支出来描述资产减值状况,保值增值与资产减值综合描述资产安全指数,另设辅助变量营业外支出比例描述调整的营业外支出。各变量方程式及其含义如下所示:资产安全:S2=S1*(S21-S22)。资产安全由合法合规子系统间接影响,变量保值增值、资产减值直接影响。

保值增值:S21=IF THEN ELSE(B2<=0.01①,S4*0.5+B2*0.5,0)。若营业外支出保持0.01以上,则认为保值增值,且其指数值由经营效率效果、调整的营业外支出两个变量共同决定,否则则不存在保值增值。

资产减值:S22=B1*B2*B3。由于资产减值由投资损失(B1)、调整的营业外支出(B2)、资产减值损失比例(B3)三变量共同影响,故直接采用三者相乘。

投资损失:B1=0.032+STEP(-0.015,5)+STEP(-0.007,5)。设置阶跃函数描述,假定10年之后稳定在0.01不变。

调整的营业外支出:

B2=RANDOM(0.003,0.022,0.019)。设定随机函数,但根据经验数据设定变化上下限。

资产减值损失比例:

B3=0.5102+STEP(1.08,2)+STEP(-0.95,1)。从数据来看,仅2013年减值损失比例加重,其他年份较稳定,故设置阶跃函数STEP进行描述。

(3)报告可靠子系统。该子系统采用可靠、不可靠两个速率变量来表示报告可靠度,另外设置财务报表审计意见、财务重述两个辅助变量具体描述子系统变化。各变量方程式及其含义如下所示:

报告可靠:S3=IF THEN ELSE(S31>0,S31,S32)。利用存量流量图原理用可靠、不可靠两个速率变量描述报告可靠指数

可靠:S31=IF THEN ELSE(C1*C2=0,1,-1)。如果财务报表审计意见(C1)与财务重述(C2)任意一个变量出现问题,则认为不可靠,赋值为-1,反之则为1.

不可靠:S32=IF THEN ELSE(C1*C2>0,1,-1)。如果财务报表审计意见(C1)与财务重述(C2)任意—个变量出现问题,则认为不可靠,赋值为1,反之为-1。endprint

财务报表审计意见:

CI=-2+STEP(1,5)+STEP(1,10)(标准无保留意见O,带强调事项无保留意见-1,保留意见一2)初始值设定为-2②,即存在保留意见,假定至第五年有所改善,在之后的十年内加强内部管理,最终出具标准无保留意见报告并持续保持。

财务重述:C2=-2+STEP(1,5)+STEP(1,10)(不存在财务报表重述0,存在文字类重述-1,涉及更改重述-2)方程设定意义同上。

(4)经营效率效果子系统。企业内部控制制度是否有效,执行情况是否到位都可以从经营效率效果反映出来。该子系统设置提升、减弱两个速率变量描述经营效率效果,另外设置净资产收益率、总资产周转率两个辅助变量描述速率变化情况。各变量方程式及其含义如下所示:

经营效率效果:S4=S41-S42。经营效率效果仅由提升,减弱两个速率变量影响,故以它们的差值进行反映

提升:S41=IF THEN ELSE(D1×D2>=0.08③,D1×D2,0)。经营效率提升可以从多个方面体现,本文选取净资产收益率、总资产周转率之积来对其进行描述

减弱:S42=IF THEN ELSE(D1×D2<0.08,-(D1×D2),0)。方程设定意义同上,用两个辅助变量乘积的相反数来表示减弱程度

总资产周转率:

D1=0.8766+STEP(0.0675,5)+STEP(0.1,10)。因为2011 2015年变化率较小,故设置阶跃函数STEP表述,假设201 5年以前保持2011数据,2015年后的十年间增加0.0675,之后增加0.1保持不变。

净资产收益率:D2={24.55+STEP(-5,1)+STEP(-11,1)+STEP(3,2)}/100

由于2011-2015年间紫金矿业净资产收益率(扣除,加权)下降趋势明显,故前五年分别进行考虑,假定最终维持5%左右稳定。

(5)战略目标子系统。企业内部控制建设成效还有一个重要体现层面就是战略目标的实现。内部控制建设越完善,则企业战略目标实现度就越高。该子系统设置促进、阻滞两个速率变量来描述战略目标的实现度,另外增设可持續增长率、竞争优势、经营计划三个辅助变量分别刻画速率变量的变化程度,各变量方程式及其含义如下2-7所示:

战略目标:S5=IF THEN ELSE{(S51-S52)>0,S51,S52}。战略目标由促进、阻滞双速率变量共同影响,故本文设定两者的差值来描述。

促进:S51=IF THEN ELSE(E1×E2>=-0.3,E1+D3,0)。如果经营计划部分实现且具有竞争优势则认为促进战略目标实现,反之无促进作用。

阻滞:S52=IF THEN ELSE(E1×E2<-0.3,-E1,0)。如果经营计划完全未实现且无竞争优势则认为阻滞战略目标实现,反之则认为无阻滞效果。

竞争优势:E1=IF THEN ELSE(market share>=0.3,market share+S4,0)。2011-2015年数据显示市场占有率持上升趋势,因此本文以2015年为节点,未来15年间,超过0.3则占有竞争优势,且与经营效率效果叠加,反之则认为不具有优势。

经营计划:E2=RANDOM UNIFORM(-2,0,-1)(完全未实现-2,部分实现-1,实现0)运用随机函数模拟运行,初始值设定为一1代表当前经营计划部分实现现状。

系统风险:E3=IF THEN ELSE(β<=1,-S5,+S5)股票贝塔系数β>1,风险较市场平均风险大,反之则小。

另外,股票贝塔系数(B)、市场占有率(MS)方程式如下:

β=RANDOMUNIFORM(0,1.5,1)

表示β值在(0,1.5)之间随机变化,初始值设为1

市场占有率2011年仅为3%,而到了2015年增至33%,因此方程式设定如下:

MS=0.03+STEP(0.23,1)+STEP(0.1,2)+STEP(0.14,5)

即前五年按照现有数据设定,假定2015年之后5年内市场占有率达到50%,并保持稳定。

三、模型仿真结果测试与分析

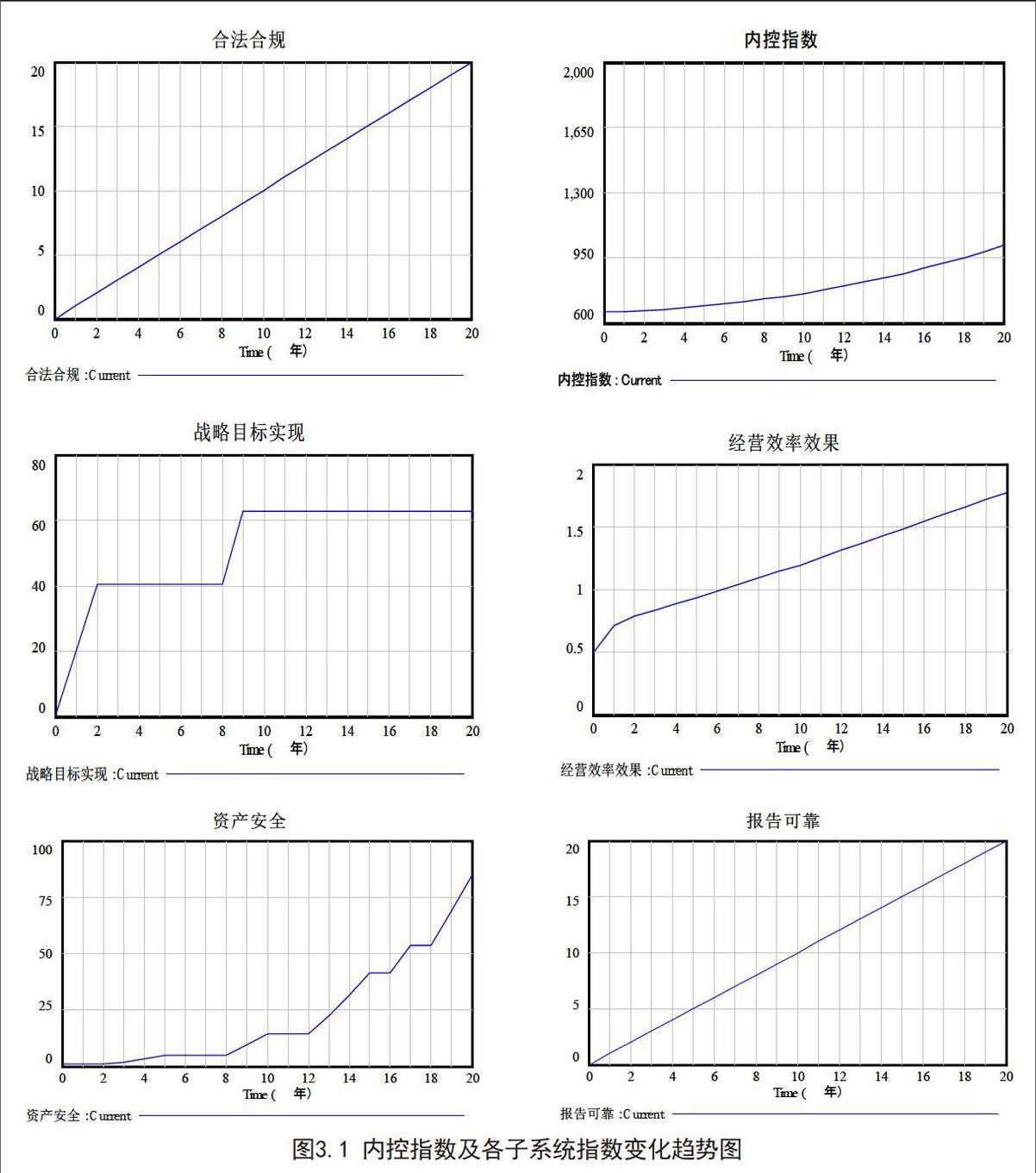

模型建立好之后需对模型进行进一步的检验,即心智模型测试,鉴于内部控制体系中涉及到多数无法获取数据的定性因子,故本文仅检验模拟曲线与真实情况的趋势吻合情况,以此进一步分析其行为特征。模型采用venslm ple32软件完成仿真运行,时间跨度为20年,单位时间为1年。其中内控指数设定为:内控指数=1/5(合法合规指数+资产安全指数+报告可靠指数+经营效率效果指数+战略目标指数),假定每个子系统均同等重要,初值为659.3④。从上述6幅图表可以看出,随着各子系统指数的提升,内控指数总体成指数级增长,前10年变化趋于平缓,后10年变化明显加快,这是因为设计模型时,前十年各子系统变量均不稳定,内控建设不完善,因此内控指数较低,后十年中假定各变量趋于稳定,内控建设趋于完善,得到的结果是内控指数迅速成几何倍数增长,这也凸显了内部控制体系整体建设的重要性。上图内控指数的变化趋势与实际情况基本吻合,具有一定的可信度,模型设计有效。

四、结论与建议

(一)合理有效执行内控制度能有效保证有色金属矿采选业资产安全

我国早在2009年7月1日便已实施《企业内部控制基本规范》,但时至今日,仍有部分企业未建立完整的内控体系或制定相应的内控制度。结合前面的SD模型结构流图以及图3.1分析得出,企业的合法合规能够促进资产安全,合法合规指数的增长正向影响资产安全指数,而合法合规的重要保障即内控制度的执行力度,制度的权威在于执行、维护,有色金属矿采选业属于国民支柱产业之一,其资产安全、合法合规关系着整个工业的发展,所以在内控制度的执行上应更加严格,以保障企业的长远发展。

(二)有色金属矿采选业内部控制建设应加大对资产安全的关注度

资产安全主要是防止资产流失,这种流失可能源于偷窃、浪费、经营的无效性,也可能由企业商业决策错误或失误所致。有色金属矿采选业资产既是指企业所拥有的现金、存货等有形资产,还包括无形资产。企业管理不善会导致大量资产流失,尤其是像紫金矿业之类的大型国有企业如果无法做到资产安全保障,不仅是对企业造成无法挽回的损失,更重要的是造成国有资产的浪费,因此完善内部控制,加强企业管理能够有效的保障资产安全,提升资产利用率,预防资产的不合理流失,从而起到资源有效配置,资产保值增值的效果。从上述图3.1也可以明显看出,资产安全指数前十年偏低,导致内控指数也较低,后十年成快速上升趋势,内控指数增长速度随之加快,这也体现出有色金属矿采选业资产安全对内部控制建设的重要性。

(三)加大信息披露力度能有效改善有色金属矿采选业的经营效率

有色金属矿采选业相关信息披露主要通过对外报告来进行披露,涉及其生产经营、节能减排等信息的公开,因此,内控体系中的报告可靠环节显得尤为重要,这关系着外部投资者的投资决策,如果在内控体系完善的情况下,加大信息披露力度,对外部利益相关者展现自身的开采、经营能力,能够有效的吸引外部资金,从而扩大经营,提高生产经营效率。endprint

猜你喜欢

计算机应用(2016年12期)2017-01-13

商(2016年32期)2016-11-24

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商(2016年19期)2016-06-27