广州制造2025思路与对策研究

——基于“一带一路”产能合作的视角

2017-10-20 02:56韩永辉李子文韦东明

城市观察 2017年5期

◎ 韩永辉 李子文 韦东明

广州制造2025思路与对策研究

——基于“一带一路”产能合作的视角

◎ 韩永辉 李子文 韦东明

经济发展进入新常态后,广州制造业面临着新挑战和新机遇,亟须转变发展方式。本文详细分析广州制造业的发展现状,剖析目前存在的发展问题,结合“一带一路”战略,研判广州制造业与“一带一路”沿线国家的比较优势,探索对接“一带一路”产能合作的有效路径,通过产能合作破解广州制造业发展难题。最后,本文围绕战略规划、人才建设、创新驱动等方面提出保障“广州制造2025”实现的对策建议,促进广州制造业的转型升级,实现广州制造由大变强的战略目标,率先建成“中国制造2025”全国试点示范城市。

广州制造 “一带一路” 产能合作 制造业升级

一、引言

改革开放三十多年来,广州经济高速发展,GDP由43亿元增长到1.96万亿元,增长456倍。然而,广州经济也进入了一个关键转型时期,传统产业供给过剩,新兴产业、高新技术产业引擎动力明显不足,产业发展“青黄不接”,产业结构不合理。新常态下,广州制造业结构亟须优化,发展方式亟须转变为创新驱动。寻找更广阔的合作空间,是推动广州制造业发展方式由要素驱动、投资驱动向创新驱动转变的重要途径。中央提出“一带一路”、“走出去”与“中国制造 2025”等伟大设想为广州制造业提升创新能力带来了新契机。2016年2月,《广州制造2025战略规划》发布,旨在加快广州制造业的转型升级,由“广州制造”转变为“广州创造”,实现创新驱动,建设制造强市。《规划》提出,到2025年,广州制造业综合水平大幅度提高,创新能力明显增强,两化结合迈上新高度,质量效益进入各省市前列①。2017年4月,广州在全国率先获批建设“中国制造2025”试点示范城市,广州的制造业升级势在必行②。基于此背景,本文详细分析广州制造业的发展现状,剖析目前存在的问题,结合“一带一路”倡议的发展契机,研判广州制造在“一带一路”的发展优势和合作空间,探索推动广州制造国际产能合作以促进转型升级的有效路径,实现广州制造由大变强的战略目标。

二、广州制造业的发展现状

广州曾凭借区位优势、政策优势和成本优势,大量承接国际产业转移,大力发展加工制造业。20世纪90年代,广州确立了汽车制造业、电子产品制造业和石油化工制造业为重点战略产业。这些产业逐渐形成产业集群,已发展成为广州制造的支柱产业。进入经济新常态后,广州制造业开始进入中低速转型增长期,在产业结构调整过程中,科技创新特征显现,创新驱动力逐渐增强,产业布局逐渐优化。

(一)制造业规模不断扩大,但增速放缓

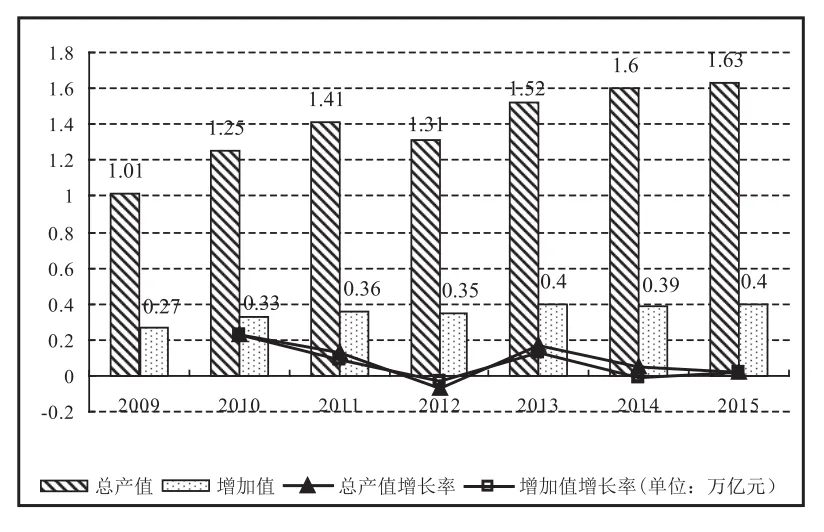

近年来,随着产业转型的推进,产业结构优化,增长动力升级,广州全市制造业规模不断扩大。2015年广州制造业总产值约为1.63万亿元,同比增长了2%,占全省制造业总产值的13.8%,制造业增加值为0.4万亿元,较上一年增加了2.2%。广州制造业规模虽然在不断扩大,但是增长速度已逐步转入中低速平稳增长期(图1)。广州作为对外开放的重点城市,其经济发展具有明显的外向型特征,对外依赖性较强,因此受到国际金融危机的冲击较大(姜怀宇等,2012)[1]。近年来,国内经济发展下行,国际市场需求不振,内外交困境况也抑制了广州制造业的快速增长。在广州制造业的发展过程中,汽车制造业、电子产品制造业和石油化工制造业三大支柱产业发挥了关键作用。2015年,三大支柱产业实现产值9014.89亿元,同比增长8.7%,占全市工业生产总产值的48.3%,共有企业1108家,吸纳就业高达43.92万人,营业收入超过千亿和百亿的制造类企业分别为1家和18家。广州制造在改革开放的前30年,经历了快速增长期,形成了较大规模的制造产业体系,是广东省重要的制造业大市。现阶段虽然进入了产业转型时期,增速有所放缓,但《广州制造2025战略规划》的适时提出,将为广州制造的转型升级指明方向,有利于促进制造产能稳定快速发展,实现“调结构,稳增长”的战略目标。

图1 2009-2015年广州制造业的发展状况分析③

(二)制造业呈现集群化和规模化趋势

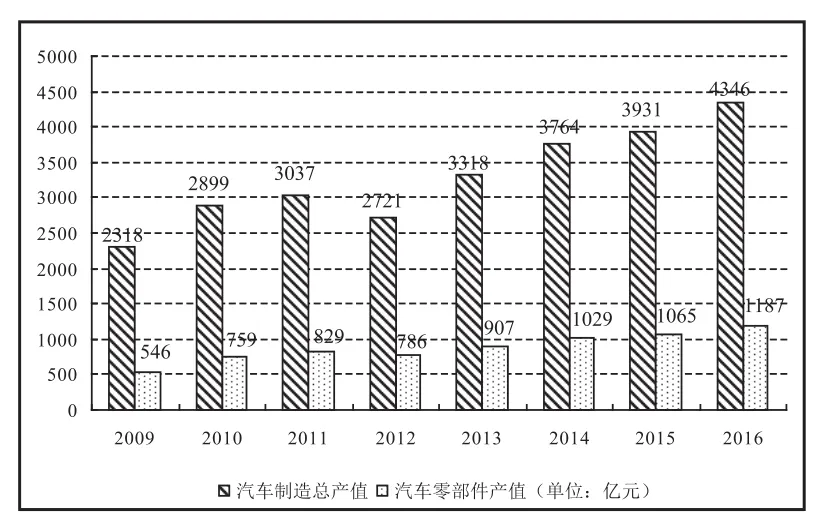

广州作为华南地区的特大型城市,具有国家城市中心功能,现阶段共形成了35个工业行业(全国共有41个工业行业大类),已成为华南地区工业门类最齐全的城市。凭借着这一发展优势,广州制造业发展逐渐呈现出集群化的特征,特别是汽车制造业、电子产品制造业和石油化工制造业三大支柱产业集群规模化发展趋势明显。目前,广州已形成了汽车、电子、石化和电气机械器材4个千亿级制造业产业集群,还有通用设备制造、运输设备制造、食品制造、医药制造等14个百亿级产业集群。以三大支柱产业集群为例,汽车、电子和石化产业已形成了较为完整的工业生产体系,具有较强的制造能力和加工配套能力,产业规模逐年增长。2016年,三大支柱产业的总产值较2009年增长了4403.12亿元,年均增长率约为11.89%,规模增长速度领先全国。其中,广州的汽车制造产业涵盖乘用车、商用车、汽车研发、汽车零部件、汽车服务等在内的完整产业链,在广州的东部、北部和南部形成了规模化的产业集群。2016年,广州汽车制造业的总产值为4346.27亿元,较2009年增长了87.57%,年均增长12.51%,除了2012年受到“钓鱼岛事件”影响而出现下跌外④,其他年份均呈现出较快的增长势头(图2)。汽车零配件制造对广州汽车制造工业体系有着重大的增长贡献。2014年,广州汽车零配件制造业产值突破千亿大关,到2016年产值更达到1187.05亿元,占汽车制造业生产总值的27.31%。

图2 2009-2016年广州汽车制造业及汽车零部件制造业发展情况⑤

(三)制造业的产业布局持续优化

广州制造的产业结构不断优化,形成了以产业链带动产业集聚区建设的发展模式,产业的集聚发展,奠定了广州制造符合现代产业体系的产业空间格局。在汽车制造领域,形成了广州开发区、花都、南沙、黄埔、增城、白云等6个汽车零部件产业聚集地,带动了全省汽车零部件配套发展;在精细化工领域,形成了东部石油化工产业基地、广州(黄埔)精细化工产业园、南沙精细化工产业园等;在信息技术领域,形成了核心园区(广州科学城、天河智慧城等)、南部地区(南沙集成电路产业基地等)、北部地区(广州花都光电子产业基地等)和东部地区(网易智慧谷等);在重大装备领域,形成了广州重大装备制造基地(大岗)、广重南沙重机装备制造基地、增城科利亚农业机械装备生产基地等。为适应新常态经济发展的要求,加快广州制造业向中高端转型,新一代信息技术、人工智能、生物科技等战略性新兴产业也加快了在广州的空间产业布局。广州战略性新兴产业依托传统制造产业的发展基础,在广州中心展开布局,从白云区,经天河、海珠、番禺到南沙区,自北向南形成了战略新兴产业带,与传统制造产业形成支撑,助力广州制造的产业结构转型升级。

(四)制造业的科技创新特征初步显现

在新一轮产业革命的潮流中,转换经济增长方式,以创新驱动发展是主流的方向,也是改革的目标。近年,广州高新技术产业取得了较大的发展,不断提升在价值链上的位势。2016年,广州规模以上工业高技术产值高达3278.64亿元,同比增长9%,除了2012年外,多年连续增长,较2009年提高了99.34%,增长迅速(图3)。高新技术产业的比重也逐步增加,2016年产值占总产值的17.26%,较2009年增加了约4个百分点。在高新技术制造业中,电子及通信设备制造业的产值遥遥领先于其他行业,其产值达到2681.7亿元,占整体的81.79%。其次是医药制造业,产值达275.27亿元。其他较为突出的高新技术行业还有电子计算机及办公设备制造业、医疗设备及仪器制造业、航空、航天器及设备制造业、信息化学品制造业等(图4)。目前,广州已形成广州科学城、天河智慧城、中新知识城、国际创新城为重点的高新技术产业平台。依托这些产业平台,广州吸引了大批高新技术项目落户,如广汽比亚迪新能源客车、LG8.5代液晶面板、富士康10.5代显示器生态产业园、广州奥翼电子柔性显示总部及研发生产基地项目等,培育了一批涵盖3D打印、新材料、卫星导航、互联网等新兴产业的示范企业。与此同时,中国(广州)智能装备研究院正式成立,成功引进中国机械工业集团智能业务总部等智能制造创新平台,为广州智能装备和机械人产业发展奠定了坚实的基础。广州传统的制造业借助互联网热潮,也加快了自身发展方式的转变,创新了业态模式。2015年,广州跨境电商企业总数已达879家,跨境电商创造进出口总额68.5亿元,规模居全国第一。广州琶洲互联网创新集聚区陆续吸引了小米科技华南总部、腾讯、阿里巴巴等龙头企业加快进驻。2016年,“阿里巴巴-广州产业带”正式上线,打开了“广州制造”的线上突破口,加快了广州传统优势产业转型升级。

图3 2009-2016年广州规模以上高技术工业发展状况⑥

图4 2016年广州主要高技术制造行业的发展状况⑦

三、广州制造业发展存在的问题

尽管近年广州制造业的规模效益、内生增长和科技创新能力得到了较大提升,但由于国内外环境发生了不可预测的变化,制造业在成长的同时依然暴露出了一些不容忽视的问题,必须要引起重视,防患于未然。

(一)制造业在全球价值链的位势偏低,增长动力不足

广州作为沿海开放城市,在发展外向型经济的过程中,凭借其优越的地理区位、劳动力和自然资源等竞争优势,逐步融入到发达国家主导的全球价值链分工体系中。在改革开放初期,广州承接海外产业转移,其制造企业多为加工、制造和组装等劳动密集型企业,产品附加值低、科技含量低。时至今日,广州的制造业在研发、设计、营销等战略环节方面仍然比较欠缺,在跨国公司主导的全球价值链利益分配格局中处于低端位置,利益分成极少。自20世纪90年代起,广州就锁定了发展汽车制造业、电子产品制造业和石油化工制造业三大支柱产业,这一结构至今没有发生根本变化。随着国内外经济发展放缓,广州制造业受到较大的冲击,三大支柱产业并不能提供充足的动力,制造业整体增速放缓。除此之外,新兴产业方兴未艾,发展速度虽快,但并没形成足够的规模。广州制造业面临内生增长动力不足,外生增长动力减弱的困境。因此,必须要加快制造业的转型升级,优化传统产业结构,培育新兴产业,转变经济发展方式,发掘新型增长动力。

(二)制造业的创新能力尚待进一步提高

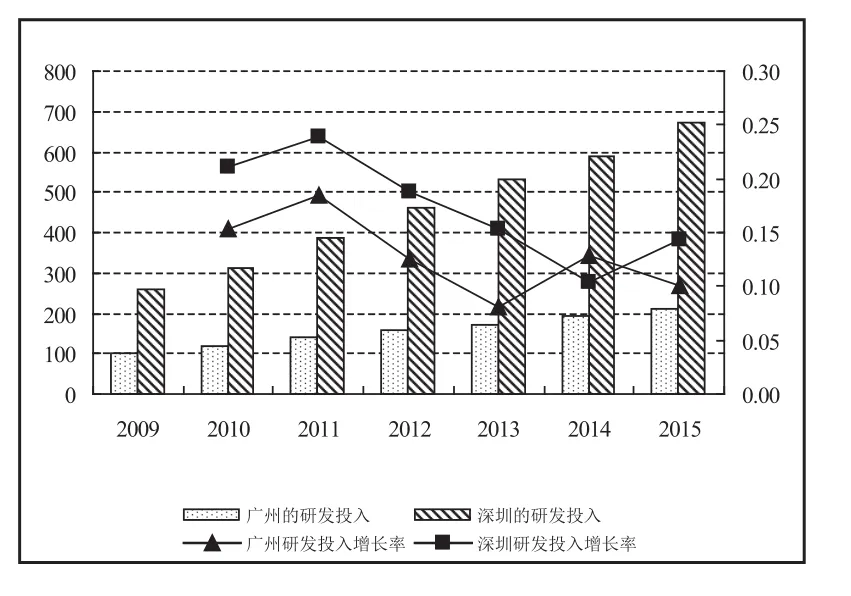

研发投入强度是国际通行的反映一个国家或地区科技发展水平的评价指标,体现的是知识创新和自主创新能力的投入水平(韩永辉等,2015)[2]。广州市委新型城市化专题调研小组对北京、上海、天津、重庆、深圳、成都、杭州、武汉、南京、沈阳等十个城市的“研发投入”支出占GDP比重数进行了比对分析,广州比重数为2.25%,在十一个城市中只能排在倒数第三名的位置。在研发投入方面,无论是投入经费还是增长率,广州都远低于深圳,2015年广州的研发投入不足深圳的1/3(图5)。广州制造业产业研发投入偏低,导致自主知识专利和新产品数量偏少,产品同质化程度高,企业的关键核心技术储备和创新能力不足,缺乏竞争优势,严重制约广州制造业的可持续发展(何爱等,2013)[3]。

图5 广州、深圳的研发投入比较情况

(三)制造业的产能过剩问题突出

产能过剩一直是近年来广州产业发展的“痼疾”,不仅困扰着传统产业,新兴产业也难逃厄运。如传统的家具制造产业,由于家具行业门槛低,近年来涌现出一大批家具企业,家具行业竞争的白热化与家具卖场的萧条形成鲜明对比⑧。广州家具行业产能严重过剩,市场供需失衡,大批企业面临被淘汰出局。作为新兴产业的LED产业现状也不容乐观,广州LED企业近年来的销售额下滑,生产设备满开的企业仅占一半⑨。尽管LED市场本身需求并没有下降,但是市场的产能过剩,已经远远超过了需求,企业在中低端大打价格战,造成了结构性产能过剩,尤其是LED下游的低端市场,更是成为产能过剩的重灾区。

(四)制造业高端人才储备不足

人才对争夺未来经济的制高点起到关键作用。随着广州制造业逐渐向规模化和高端化发展,人才问题也日益凸显,成为制约广州制造业升级的一个重要因素。在广州的社会从业人员中,从事劳动密集型行业的人员占大多数,而从事技术和资本密集型行业的人才,尤其是受过职业教育、熟悉先进技术的高级技师极其紧缺。2015年,广州从事劳动密集型制造业和零售业的人员比重高于北京、上海和天津,而技术密集型行业从业人员比重均低于各地,广州高级工以上技工缺口超过10万人,熟悉机床行业、汽车行业等数字化操作技术的人才更是匮乏(周志文,2015)[4]。

广州作为改革开放的前沿城市,依托对外贸易优势,制造业发展取得了瞩目的成就,但也累积了不少问题。在国内经济“大转型”的背景下,广州制造业在增长动力、创新能力、产能结构、人才储备等方面的问题越发突出。“一带一路”战略的提出正契合广州制造业转型升级,实现“广州制造2025”目标的现实要求。广州可依托多年累积的对外开放经验,深度对接“一带一路”制造产能合作,扩展合作空间,释放产能压力,整合国内外要素资源,为制造业发展寻求有效的突破路径,进一步促进广州制造业的转型升级。

四、广州与“一带一路”沿线制造业的比较优势分析

实现“广州制造2025”规划目标,从制造业大市转型升级为制造业强市,应充分把握对接“一带一路”产能合作的机遇。下面采用对称性显示性比较优势(RSCA)和Lafay指数剖析广州与“一带一路”沿线制造业的比较优势。通过遵循国际产能的比较优势,在比较优势中深挖产能合作空间,在合作中提升广州制造自身的创新能力和在全球价值链位势。

(一)基于显示性比较优势指数的分析

为了厘清广州与“一带一路”沿线制造业的比较优势,本文采用RSCA指数进行分析,研判广州与沿线国家制造业位势。

1.RSCA指数定义

在研究比较优势的文献中,显示性比较优势指数(Revealed Comparative Advantage Index,RCA指数)是应用较为广泛的度量方法。RCA指数由Balassa(1965)提出,公式为:RCAit=(Xij/Xtj)/(Xiw/Xtw),其中Xij为地区j产品i的出口值,Xtj为地区j的总出口值,Xiw为世界产品i的出口值,Xtw为世界总出口值[5]。使用RCA指数度量,可以直观地表现出一个地区不同贸易部门的比较优势程度。如果RCA指数大于1,则说明该地区在该产业的贸易部门存在比较优势,否则是比较劣势。然而,Benedictis et al.(2005)进一步研究发现,RCA指数在度量比较优势的过程中存在非对称的缺陷[6]。若指数值处在0-1之间将判定为比较劣势,而指数值为1至正无穷将判断为比较优势。两者的判定值范围不对称,使所度量的指标存在分布偏斜性问题,直接影响了对各产业部门比较优势的直观判断。有鉴于此,本文采用对称性显示性比较优势(RSCA)指数,修正RCA指数的偏误(尚涛,2010)[7],其公式为:RSCA=(RCA-1)/(RCA+1)。通过修正RCA指数的非对称偏误,将RSCA指数的取值范围缩小至[-1,1]。若RSCA指数的值为[0,1]时,表明该地区该产业存在比较优势;若RSCA指数的值为[-1,0]时,表明该地区该产业存在比较劣势。

2.RSCA指数测算结果分析

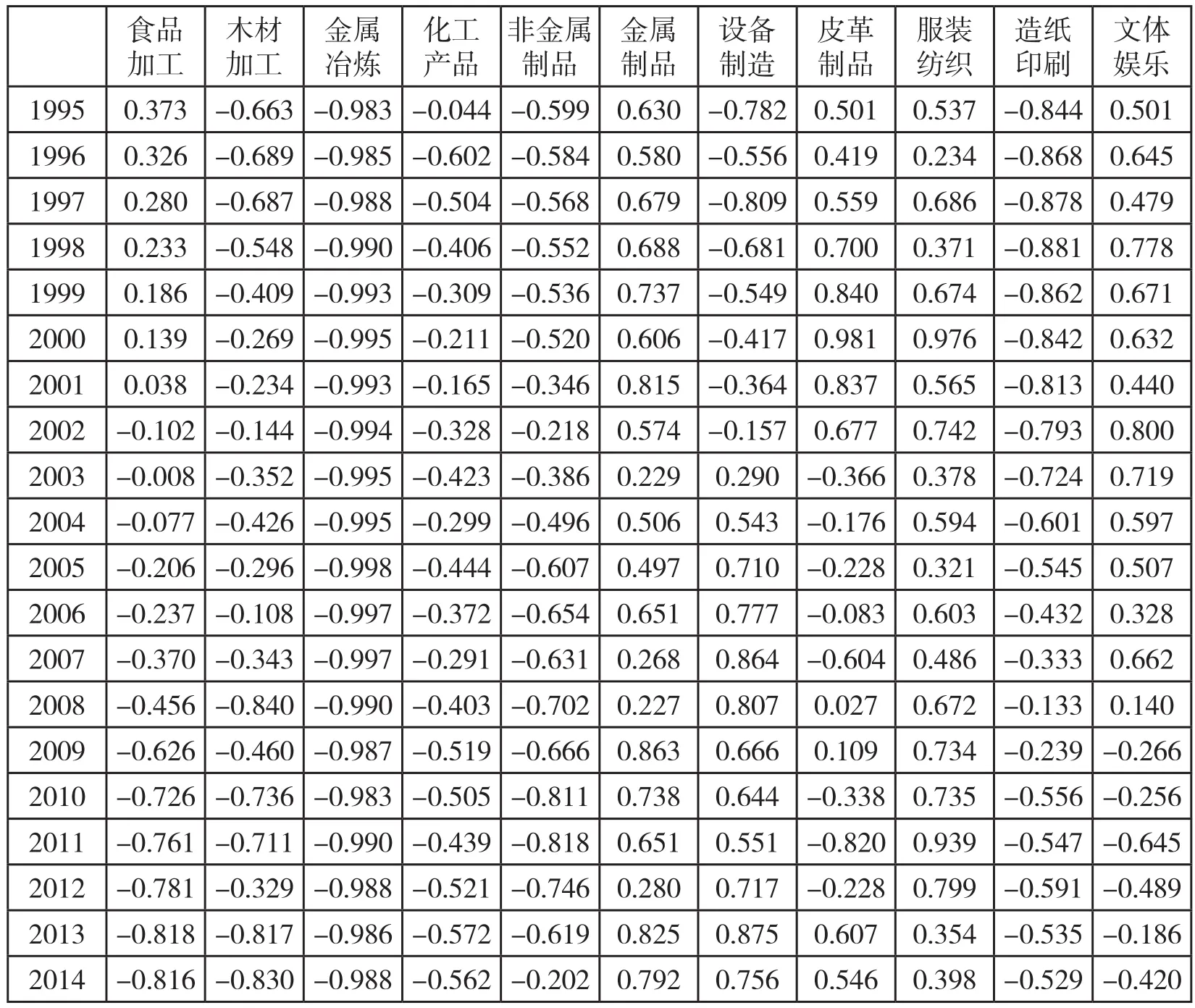

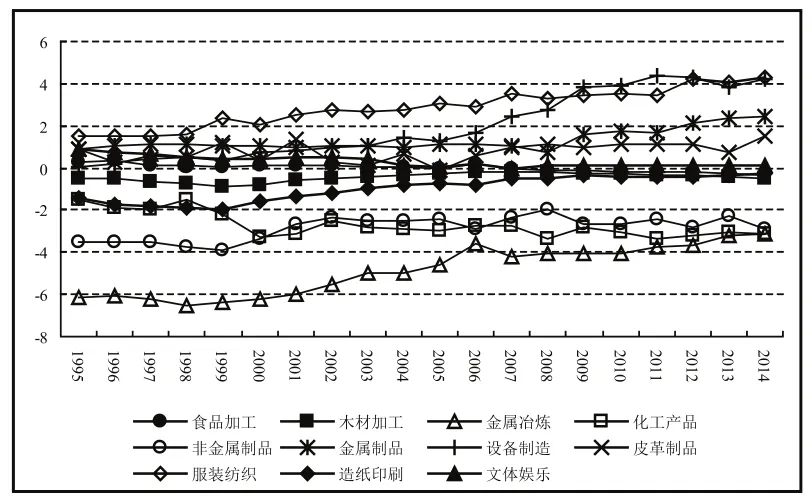

本文变量采用1995-2014年样本,数据来源于世界贸易数据库,联合国贸易数据库,世界银行数据库和《广州统计年鉴》。下面根据国民经济行业分类代码表(GB-T4754-2011),整合相关制造业,把制造业部门分为食品加工业、木材制品业、非金属矿物业、金属冶炼加工业、化工制品业、皮革制品业、造纸印刷业、服装纺织业、金属制品业、文体娱乐业、设备制造业11个行业部门,测算广州制造业各部门的RSCA指数,结果见表1。从表1可以归纳如下结论:首先,从制造业区分行业的指数变化规律来看,广州的服装纺织业、金属制品业的比较优势指数一直是正值,而金属冶炼加工业、化学加工制造业、非金属矿物制品业、造纸印刷业4个行业的指数一直为负值。这说明广州在服装纺织业、金属制品业等劳动力密集型行业在长期存在稳定的比较优势,但是在金属冶炼加工业、化学加工业、非金属矿物制品业、造纸印刷业等的制造业行业则呈现长期的比较劣势。其次,从RSCA指数的绝对值看,广州金属冶炼行业RSCA指数的平均值在-0.9(甚至有些年份指数值达-0.998),造纸印刷业、木材加工业和非金属矿物制品行业RSCA指数的平均值在-0.7左右。这些重要的制造业部门处于较为显著的比较劣势地位。第三,从RSCA指数的时间变化趋势来看,广州设备制造业RSCA指数从最初-0.782的比较劣势,上升到了0.756的比较优势地位,说明广州近20年来在技术含量较高的设备制造业上呈现了较强的追赶势头,产业转型升级效果明显。

3.广州与沿线比较优势的对比分析

为更清晰地分析广州与“一带一路”沿线制造业的比较优势状况,需要进行横向的对比分析,把公式RCAit=(Xij/Xtj)/(Xiw/Xtw)中的Xiw、Xtw表示为“一带一路”地区,则可以呈现广州相对于沿线地区的比较优势。表2计算出1995-2014年广州相对于“一带一路”65个沿线国家制造业的比较优势指数⑩。如表2所示,从制造业RSCA指数的变化规律来看,相对于“一带一路”沿线国家,广州的服装纺织业、金属制品业、皮革制品业和文体娱乐的RSCA指数在大部分时期均为正值,金属冶炼加工业、化工制造业、非金属矿物制品业的RSCA指数一直为负值。这说明广州在服装纺织业、金属制品业以及皮革制品等制造业部门具有长期稳定的比较优势,在金属冶炼加工业、化学加工制造业、非金属矿物制品业部门则呈现长期的比较劣势。从RSCA指数的数值来看,广州金属冶炼的指数值徘徊在在-0.97附近,非金属矿物制品的指数值处于-0.84左右,说明这些重要的制造业部门处于显著的比较劣势地位。从RSCA指数的变化趋势来看,广州设备制造业从最初-0.613的比较劣势,上升到0.449的比较优势地位;食品加工业的指数值波动上升,逐渐从比较劣势转变为比较优势,综合说明广州近年来在设备制造业和食品加工业产业转型效果较为显著。

表1 1995-2014年广州制造业区分行业的RSCA指数测算结果

按照“一带一路”65个沿线国家所在区域分组为西亚、中亚、南亚、独联体、中东欧以及东盟和东亚等六大区域。图6为广州与“一带一路”沿线国家制造业的显示性比较优势变动趋势图。从1995年到2014年间,相对于南亚、中亚国家,广州的制造业一直保持着比较优势,但近年来出现下降的征兆,特别是相对于南亚国家,1998年起就呈现出波动下降趋势,下降幅度较大。虽然广州制造业相较于南亚、中亚拥有更大的技术人才优势、更高的技术发展水平,可以一直保持着比较优势,但是,随着广州劳动力成本提升,人口红利消失,南亚、中亚的劳动力成本优势逐渐显现,广州制造业相对于这些地区的比较优势逐渐减弱。1995年至2008年,广州制造业相对于东盟、西亚和中东欧等地区的国家是处于比较劣势的,但比较劣势程度是不断减弱。2008年后,广州的制造业相对西亚和中东欧,逐渐出现比较优势,并呈快速增长的趋势。其中主要原因可能是西亚和中东欧地区受到国际金融危机的重创,经济发展疲软,制造业出口受到较大影响。广州制造业相对东盟地区在2008年从比较劣势扭转为比较优势,但到了2009年则转折为比较劣势,并出现持续扩大的趋势。2008年国际金融危机后,国内经济增速逐渐放缓,国际市场需求低迷,这些不利因素均削弱了广州制造业的国际竞争力。广州与东盟国家的制造业结构大体相似,而东盟国家有着更低的劳动力成本(王世豪等,2011)[8],从而放大了广州制造业相对东盟的比较劣势。近几年,广州制造业面临着双重压力:内部人力成本和运营成本持续上涨,外部经济形势持续萧条,贸易数据每况愈下,在低端制造业方面受到东南亚等国家和地区的低成本冲击,在高端制造业方面则在国内市场面临发达国家的竞争压力。因此,在内外双重压力下,广州制造业开始进入一种新常态。

表2 1995-2014年广州相对于“一带一路”沿线的制造业RSCA指数测算结果

图6 广州与沿线国家制造业的显示性比较优势情况

(二)基于Lafay指数的比较优势分析

通过RSCA指数可分析广州与“一带一路”沿线的比较优势现状和趋势,但RSCA指数的测量侧重产业间贸易,未能发掘产业内贸易的信息。在制造业贸易方面,产业内贸易的贡献不容忽视,需要进一步探析制造业比较优势对产业内贸易的影响作用,全面揭示广州与“一带一路”沿线制造业的比较优势状况。下面借鉴Zaghini et al.(2005)[9]方法,采用Lafay指数(Lafay Index,LFI)度量广州与“一带一路”沿线制造业的比较优势。

1.Lafay指数

与RCA指数相比,Lafay指数可度量广州与沿线各制造业部门的比较优势和产业内贸易的变化趋势,公式为。Xj代表广州第j个制造业部门对沿线国家的出口额,Mj是第j个制造业部门对沿线国家的进口额,N是制造业总数量。把Xj与Mj解读为广州对“一带一路”相关产业的进出口,可反映广州相对于沿线的比较优势。Lafay指数的为广州制造业部门j相对沿线国家的竞争指数,为所有制造业部门贸易累计的竞争指数,这两个式子在中括号内相减,表示两者的背离程度。为广州制造业部门j与沿线的进出口贸易额在总贸易额中的比重,比重越大则该部门的Lafay指数的绝对值越高。通过Lafay指数值的正负可判断制造业部门是否存在比较优势。指数值为正说明该制造业部门专业化程度高,相对于沿线制造业具有比较优势。指数值为负说明该制造业部门的进口额度大,存在比较劣势。Lafay指数还能反映制造业部门的产品内贸易程度,指数值偏离零值越远,产业内贸易程度越低。

2.广州与沿线国家制造业Lafay指数与比较优势变动

借鉴尚涛(2010)的方法,将广州的制造业分为食品加工制造业、木材制品业、金属冶炼加工业、化学加工制造业、非金属制品业、金属制品业、设备制造业、皮革制品业、服装纺织业、造纸印刷业、文体娱乐制造业11个制造业部门,分别测算广州11个制造业部门相对于“一带一路”沿线的Lafay指数。数据样本的时间跨度为1995年至2014年。数据来源于世界贸易数据库、世界银行数据库、广州统计年鉴以及相关统计公报。表3为Lafay指数测算值。结果显示,2014年,服装纺织业的Lafay指数值最大,其次是设备制造业,再次是金属制品业,而金属冶炼加工业的指数值最小。广州服装纺织业的指数值从1995年的1.528逐步上升至4.265,分工优势程度高,发展速度快。广州设备制造业指数值在1995年为0.057,波动上升至2014年的4.283。由此说明广州设备制造业和服装纺织业不但存在着显示性比较优势,而且在广州对“一带一路”的制造业贸易中扮演着重要角色。另外,广州金属冶炼加工业的指数值很低,虽从1995年的-6.125一直呈现波动上升的状态,但到2014年仍然为-3.151。这说明广州金属冶炼业从沿线的进口贸易额超过出口贸易额,存在较大的贸易逆差,但逆差规模在逐渐缩小。广州的皮革制品业、文体娱乐业、食品加工业、木材加工业和造纸印刷业的Lafay指数绝对值都较小,离零值较近,这说明广州的这些制造业部门与沿线国家的产业内贸易程度较高。因为这些制造业部门相对沿线国家来说,进出口净值与进出口总额的比值相对较低,并且它们的进出口总值与广州进出口总额的比值也较低。

将表3中的数据绘制成图7,以更直观地体现出广州相对于“一带一路”沿线国家历年各制造业部门Lafay指数的时间趋势和空间分布。如图7所示,服装纺织业、设备制造业、金属制品业远离中轴线零值,说明这三个制造业部门的产业内贸易程度很低,主要以产业间贸易为主;设备制造业和服装纺织业远高于零轴线,说明其比较优势比较很高;而金属冶炼业和非金属矿物制品业远低于零轴线,说明其比较优势很低。设备制造业Lafay曲线上升的趋势表明,广州在沿线国家的设备制造业部门的比较优势正逐渐升高,而化工产品制造业的Lafay曲线呈下降趋势,说明广州在该制造业部门的比较劣势在逐渐扩大。广州的食品加工业、文体娱乐业等制造业部门Lafay指数曲线贴近零轴线,表明它们的进出口贸易额与沿线国家相差不大,产业内贸易程度高。

表3 1995-2014年广州各制造业部门Lafay指数值

图7 1995-2014年广州与沿线国家各制造行业比较优势变动趋势

五、广州制造对接“一带一路”产能合作的路径分析

图8 广州制造对接“一带一路”产能合作的路径分析

本文通过RSCA和Lafay的多样本重复测算,分析了广州制造业与“一带一路”沿线各国的比较优势情况,为广州制造业对接“一带一路”产能合作的路径分析提供了可靠的数据基础。广州对接“一带一路”产能合作应从低端和过剩产能寻求突破,向适合国家转移低端产能和过剩产能;在中高端产能结合“走出去”和“引进来”战略积极拓展合作空间;联通广州与“一带一路”金融网络,整合资金渠道,为产能合作提供金融支持;加强文化交流,减轻广州制造业“走出去”和“引进来”的文化阻力;联通双边制造业发展信息,发掘合作机会(图8)。

(一)从低端产能和过剩产能突破合作藩篱

随着国内经济水平和国民收入水平的提供,生产要素价格不断提高,人口红利消失(韩永辉等,2016)[10],广州的劳动密集型产业的发展优势不断被削弱,取而代之的是东南亚、南亚、西亚等劳动力成本更低的国家。广州的服装纺织行业、金属制品行业等行业无论是相对世界市场还是“一带一路”沿线国家,都有着较大的比较优势,但缺乏自主品牌,特别是知名品牌,品牌质量较低,导致产业附加值低,创新能力较差。凭借较强的比较优势和市场统治力,广州可尝试从这些低端制造业开始,对接“一带一路”的产能合作。甄别“一带一路”中产业结构相似,且劳动力成本优势明显的国家,如非洲、东南亚、南亚等地区,将低端产能和过剩产能转移至这些国家。一方面可以促进产业承接国的经济发展和加快工业现代化进程,实现共建共荣的目标;另一方面可以减少广州低端产能和过剩的比重,释放产能压力,还能增加母公司规模,倒逼企业加强创新研发,向产业链高端环节攀升,占领核心环节,构建完整的跨过分工体系,提升价值链位势,优化产业结构(赵东麒等,2016)[11]。

(二)从中高端产能拓展合作空间

广州的制造业规模呈不断扩大之势,设备制造的比较优势也持续增长,产业集群特征明显,配套完善,有着良好的营商环境,针对中东欧等有着较高比较优势的地区,加强中高端产能的合作,积极发掘合作机会,主动招商引资,吸引“一带一路”中高端产能的先进制造业项目落户广州,以发挥技术溢出效应,提升广州制造业的整体技术水平。除了“引进来”外,广州还可以鼓励和引导具有实力的企业“走出去”,参与“一带一路”的投资建设,构建跨国企业体系,整合“一带一路”资源要素,充分利用区域发展资源,扩大母公司规模,增强发展实力,推动企业的创新升级。

(三)金融护航,为制造业的“走出去”和“引进来”提供强力支持

广州的制造业对接“一带一路”产能合作是跨国合作,有着较高的合作成本和风险,没有强大的资金支持是难以实现的。广州作为国家中心城市,可以通过加快建设区域金融中心,大力发展金融产业,加强金融服务功能,辐射全省,依托港澳,面向“一带一路”,引入“一带一路”的金融外资,打造特色金融机构,联通广州和“一带一路”的金融网络,为广州制造业与“一带一路”产能合作提供多元化、现代化、国际化的金融支持。有了强力的金融保障,双边企业才更愿意进行产能合作,加快广州制造业“走出去”和“引进来”的进度。

(四)文化搭桥,联通双边制造业信息

广州作为中国对外开放的先锋城市,也具有悠久的对外商贸历史,是一个典型的外向型城市。广州的制造业要对接“一带一路”的产能合作,除了加强经贸联系外,还需要在联通双边文化,加强交流。“一带一路”沿线国家众多,横跨亚欧非等大洲,地域差异、文化差异巨大(郭建鸾等,2017)[12]。广州可以通过与“一带一路”重点城市建立友好城市关系,加强双边文化交流,增强两个城市的民众多双方文化的理解和尊重,减轻双边制造业合作的阻力。同时,可以对两个城市的制造业发展进行深入的对比分析,互通产业发展信息,从中发掘合作机会,在对接“产能合作”时做到有的放矢,提高合作成功率。

六、对策建议

广州的制造业从加工制造逐渐向智能制造等中高端制造业转型,《广州制造2025战略规划》的出台契合了《中国制造2025》对制造业的改革要求,有利于广州制造业加快向智能制造、绿色制造、信息制造、高端制造等的转变,打造“中国制造2025”试点示范城市。基于广州制造业的发展现状与问题,结合“一带一路”战略,本文围绕战略规划、人才建设、创新驱动等方面提出“广州2025”的对策建议,保障广州制造对接“一带一路”的产能合作,促进制造业的转型升级,实现广州制造由大变强的战略目标。

(一)科学规划发展,完善政策安排

广州要完善促进现代制造业发展的相关政策。首先,应科学编制广州先进制造业的发展规划,推动工业企业的技术革新,接轨工业4.0时代和中国制造2025战略的发展机遇,统筹兼顾,深入推进工业和信息化的创新转型。其次,制定高端制造业发展计划,加强对新兴业态的扶持,整合现有财政专项资金,引入社会资本,建立产业发展基金,支持制造业关键核心技术突破、载体建设、骨干企业培育等专项工作。提高全市研发(R&D)经费支出比例,联合广东省建立投资基金,吸引更多的创新投资企业。再次,出台组合政策,推动降低制造企业的生产要素成本,加快为企业减负。最后,政府要发挥广州海外交流协会等对外交流协作平台的作用,引导涉侨商贸资源、华侨华人专家学者资源流入广州,推动先进制造业项目、人才、资金在广州落户。

(二)加强知识产权保护,营造公平市场环境

知识产权是品牌建设的根本保证,因此要加强对知识产权的保护力度。积极鼓励和引导名牌产品及时进行商标的国际注册,并基于一定的补贴和奖励,充分运用商标参与国际竞争,开拓国际市场。构建知识产权服务平台,建立国际化的知识产权服务机制;同时还应进一步合理放松市场准入要求、完善运行标准、探索退出机制,建立公平的市场秩序,营造开放的市场环境,使市场发挥其有效功能,激发高端制造业的发展活力。进而,培育一批具有市场影响力和带动性的龙头企业,促进高端制造业的品牌化、专业化和规模化发展。鼓励现有制造业企业推行标准化生产,提升产品质量,建立品牌信誉。

(三)聚集高端人才要素,促进制造业智力升级

基于广州制造业高端人才缺乏的现状,需要建立一支国际化高素质人才队伍。一是进一步加强对海外高端人才的引进力度,通过“千人计划”人才引进战略凝聚一批素质优良、 创新成果突出的制造业高层次人才落户广州,对突出人才给予奖励以及积分入户优惠。重点打造“一带一路”人才交流平台,保证满足广州制造业“走出去”和国际产能合作人才需求。二是重点培养科技创新型人才,逐步通过“菁英计划”选派留学生去海外攻读涵盖现代服务业、先进制造业、战略性新兴产业领域,打造人才高地,推动产业向高端发展,加大对跨国经营管理复合型人才的培训,加快高端装备行业专业技术人才专家队伍建设。三是创新人才激励机制,探索建立将个人利益和企业利益有机融合的机制。

(四)推进“互联网+”发展模式,实现价值链升级

推进网络化、智能化、服务化、协同化的“互联网+”发展模式,一方面能够拓宽产品的营销渠道。鼓励企业搭乘“互联网+”的快车,创新商业模式,以此减少交易的中间环节,扩展商品的海内外营销渠道;另一方面可以实现互联网对制造业转型升级的促进作用。将制造业的转型升级融入“互联网+”的大潮,统筹兼顾,深入推进工业和信息化的创新转型,推进互联网技术在金融、物流、专业服务、电子商务、研发设计、科技咨询等高端服务领域的广泛运用,进而实现制造业和服务业的融合发展,有助于推动广州制造业企业向全球价值链的设计、营销等略环节延伸,实现制造业企业在全球价值链上的升级。

(五)以创新为驱动,推动高端制造业发展

自主品牌少、创新能力弱、高端制造业缺乏一直是广州制造业的软肋。要在广州制造业转型升级过程中着重提升自主创新能力,加强政策执行力度,保障高新技术产业的发展,实现由“广州制造”向“广州创造”的转变。一方面,要增强企业在创新方面的主体作用,大力支持创新型企业提高自主创新能力,加大对科技创新投入力度,促进企业掌握核心技术,保护自主知识产权,逐步发展成创新型龙头企业;鼓励和引导中小型企业通过技术引进、产学研合作等方式进行改造,增加科技含量。另一方面,加快进广州地区高校和科研院所的科技资源转变为制造资源,鼓励学界科研机构深入业界,与企业进行联合研发。通过提升广州制造业的自主创新能力,促进企业转型,把工业机器人、智能制造装备、轨道交通装备等高端制造业打造成为广州新型支柱产业。

注释:

①《广州市人民政府关于印发广州制造2025战略规划的通知》,中国广州政府网,http://www.gz.gov.cn/。

②《广州打造“中国制造2025”试点示范城市 力争2021年IAB产值冲刺万亿元》,中国广州政府网,http://www.gz.gov.cn。

③数据搜集整理自广州统计信息网http://www.gzstats.gov.cn/。

④2012年9月日本政府通过购买的方式企图“国有化”钓鱼岛,此举引发国内民众的反日游行,出现抵制日货的现象,特别是抵制日系汽车。

⑤数据搜集整理自广州统计信息网http://www.gzstats.gov.cn/。

⑥数据搜集整理自广州统计信息网http://www.gzstats.gov.cn/。

⑦数据搜集整理自广州统计信息网http://www.gzstats.gov.cn/。

⑧资料来源:《广州家具行业产能严重过剩 业内称今年面临大洗牌》,羊城晚报-金羊网,http://news.ycwb.com/2015-10/31/content_20822196.htm,登陆时间2017年7月27日。

⑨资料来源:《广州LED产业发展》,南方网,http://tech.southcn.com/t/node_252486.htm,登陆时间2017年7月27日。

⑩根据中国一带一路网(https://www.yidaiyilu.gov.cn)沿线国家资料,选择65个国家作为研究样本,包括印度、埃塞俄比亚、波黑、黑山、土库曼斯坦、立陶宛、拉脱维亚、巴勒斯坦、阿尔巴尼亚、阿富汗、爱沙尼亚、巴基斯坦、斯洛文尼亚、克罗地亚、黎巴嫩、阿曼、巴林、也门、埃及、约旦、叙利亚、印度尼西亚、菲律宾、缅甸、文莱、东帝汶、不丹、阿联酋、泰国、越南、新加坡、以色列、阿塞拜疆、亚美尼亚、捷克、孟加拉国、白俄罗斯、柬埔寨、格鲁吉亚、匈牙利、伊拉克、伊朗、吉尔吉斯斯坦、老挝、哈萨克斯坦、卡塔尔、科威特、摩尔多瓦、马尔代夫、马来西亚、马其顿、蒙古国、尼泊尔、波兰、保加利亚、罗马尼亚、塞尔维亚、沙特阿拉伯、斯洛伐克、塔吉克斯坦、俄罗斯、南非、斯里兰卡、土耳其、乌克兰、乌兹别克斯坦。

[1]姜怀宇,杨青山.我国城市发展转型中制造业重要性分析:以广州为例[J].经济地理,2012,32(8):78-83.

[2]韩永辉,邹建华.引资转型、FDI质量与环境污染——来自珠三角九市的经验证据[J].国际贸易问题,2015(7):108-117.

[3]何爱,吕拉昌.广州市工业创新空间差异研究[J].科技管理研究,2013,33 (22):80-83.

[4]周志文.新常态下以创新驱动发展战略推动广州装备制造业产业转型升级的思考[J].经济研究导刊,2015(16):36-39.

[5]Balassa B.Trade Liberalisation and “Revealed” Comparative Advantage[J].Manchester School,1965,33(2):99-123.

[6]Benedictis L D.Three Decades of Italian Comparative Advantages[J].World Economy,2005,28(11):1679-1709.

[7]尚涛.我国服务贸易比较优势及贸易模式变动的实证研究——基于RSCA与Lafay指数等的分析[J].国际贸易问题,2010(12):70-77.

[8]王世豪,袁潇杰.广东企业对东盟国家直接投资的产业区位选择[J].国际经贸探索,2011,27(10):46-52.

[9]Zaghini A.Evolution of trade patterns in the new EU member states[J].Economics of Transition,2005,13(4):629-658.

[10]韩永辉,黄亮雄,邹建华.中国经济结构性减速时代的来临[J].统计研究,2016,33(5):23-33.

[11]赵东麒,桑百川.“一带一路”倡议下的国际产能合作——基于产业国际竞争力的实证分析[J].国际贸易问题,2016(10):3-14.

[12]郭建鸾,闫冬.“一带一路”倡议下国际产能合作风险与对策研究[J].国际贸易,2017(4):19-25.

(责任编辑:李钧)

Research on the “Made in Guangzhou 2025” Strategy: Based on the Cooperation in Capacity of the Belt and Road Initiative

Han Yonghui,Li Ziwen,Wei Dongming

Under the “new normal” economy of China,manufacturing industry in Guangzhou is facing new opportunities and challenges which calls for immediate changes in its mode of development.This paper analyzes the development of manufacturing industries in Guangzhou and its current development problems.Combined with the Belt and Road Initiative,it analyzes the comparative advantage of manufacturing industries in Guangzhou,explores the effective path of cooperation in capacity under the Belt and Road Initiative and solves the problems of excessive manufacturing capacity by cooperation in capacity.Finally,some suggestions on the “Made in Guangzhou 2025” Strategy is put forward in the aspects of strategic planning,talent development,innovation-driven and so on.These will upgrade the manufacturing industries of Guangzhou,making it the first domestic city to achieve the “Made in China 2025” Strategy.

Made in Guangzhou 2025; the Belt and Road Initiative; cooperation in capacity; manufacturing industry upgrade

F299.2

10.3969/j.issn.1674-7178.2017.05.004

广州市哲学社会科学发展“十三五”规划课题“广州制造2025思路与对策研究:基于‘一带一路’产能合作的视角”(2016GZYB04);国家自然科学基金青年项目“中国产业政策的实施效果和作用机制研究:基于供给增长和供给结构的视角”(71603060);广东省软科学研究计划项目“‘一带一路’背景下的广东对外直接投资与产业升级研究”(2016A070706006);教育部人文社会科学青年基金项目“中国产业政策推动供给侧变迁研究:基于发展型地方政府的理论分析与实证检验”(16YJC790023);2017年广东外语外贸大学研究生科研创新项目立项课题“广东与‘一带一路’产能合作:基于贸易投资的互补竞争联动分析”(17GWCXXM-14)的资助成果。

韩永辉,广东外语外贸大学广东国际战略研究院研究员、粤商研究中心研究员,研究方向为产业经济和跨国投资;李子文,广东外语外贸大学商学院研究生;韦东明,广东外语外贸大学商学院研究生。

猜你喜欢

房地产导刊(2021年12期)2021-12-31

房地产导刊(2020年11期)2020-12-28

房地产导刊(2020年7期)2020-08-24

趣味(语文)(2020年3期)2020-07-27

小读者(2020年4期)2020-06-16

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05

中国-东盟博览(政经版)(2018年12期)2018-12-11

作文与考试·初中版(2017年12期)2017-04-19

专用汽车(2015年4期)2015-03-01