直击德国上市公司并购实务

2017-10-20 08:23张伟华编辑章蔓菁

中国外汇 2017年18期

文/张伟华 编辑/章蔓菁

直击德国上市公司并购实务

文/张伟华 编辑/章蔓菁

中国企业在收购过程中,应注重德国上市公司在组织架构、相关法律法规及交易惯例等方面的特点,合理规划各项交易事项安排。

近年来,中国企业逐渐成为收购德国上市公司的一股重要力量。对于中国企业而言,德国上市公司在制造业、工业技术以及高科技产业等方面的优势,使其成为极具价值的收购标的。但鉴于德国上市公司在组织架构、法律法规以及交易惯例等方面的诸多特点,中国企业在具体收购的过程中,有必要厘清各环节的操作要点,合理规划交易事项安排。

战略层面:知己知彼

与其他欧美国家相比,德国上市公司在组织架构、资本市场法律法规以及相关监管规定等方面有着较为鲜明的特点。对于有意收购德国上市公司的中国企业而言,需要提前对这些特点加以把握,以便为交易的实施打下坚实的基础。

一是重视员工理事会在德国上市公司组织架构中的角色。德国上市公司的治理架构强调股东、经营者与职工的共同决策,特别在员工参与公司治理方面,相较于其他欧美国家,德国上市公司的员工有着更强的话语权。具体而言,德国上市公司普遍实行双重决策制,即有关重大事项的决议,除需经董事会和监事会通过外,还必须知会员工理事会,且员工理事会有权对公司管理层与买方达成的交易进行评判,而公司管理层(董事会)则需要对这一评判予以回复。因此,在收购德国上市公司的过程中,买方需要重视与目标公司员工理事会的沟通。

二是熟悉收购德国上市公司的常见交易方式。收购德国上市公司可采用自愿要约收购、法定要约收购以及合并方式收购;收购对价允许采用现金、股票或者现金加股票;收购范围既可以是100%收购要约,也可以是部分收购要约。需要特别注意的是,恶意收购在德国上市公司收购中并不常见,且会受到法律及监管等方面的制约。与美国上市公司相比,德国上市公司反收购方式的选择范围相对较小,虽然可采取寻找白衣骑士、发行新股以及售卖“皇冠资产”等反收购方式,但这些方式的运用,均需严格符合德国股份公司法的有关规定。

三是关注交易的先决条件。在交易的先决条件方面,买方一般会在最低要约股份比例上要求不低于50%或者75%,以取得上市公司的控制权。如果买方计划取得德国上市公司100%的股份,可在收购90%以上的股份后,采用“挤出”(Squeeze Out)机制将剩余的小股东股权收购完毕。此外,买方应注意德国监管机构对“重大不利变化”(Material Adverse Change)的规定。如果买方决定将重大不利变化作为交易的先决条件放入要约,则必须对重大不利变化给予非常详细的描述。

四是妥善应对政府审批收紧带来的风险。随着中国企业在德国的并购规模持续增长,德国政府已开始加强对中国企业在收购德国高科技行业公司、敏感行业公司过程中的审查。对此,中国公司一方面应注意对目标公司敏感技术的处置,例如承诺在收购完成后继续将敏感技术留在本地,以尽可能打消政府顾虑;另一方面,对于承诺采取何种义务去获取政府审批,以及在未能获得相关政府审批时承诺支付反向分手费等问题,中国企业需要更加谨慎。

细节层面:谨慎周密

在收购德国上市公司的过程中,会涉及双方谈判、条款设置以及信息披露等一系列细节层面的问题,其中既包括对目标上市公司的约束,也包括对收购方的约束。对此,中国企业需要在把握相关操作要点的基础上,全面、细致地做好各

项工作安排。

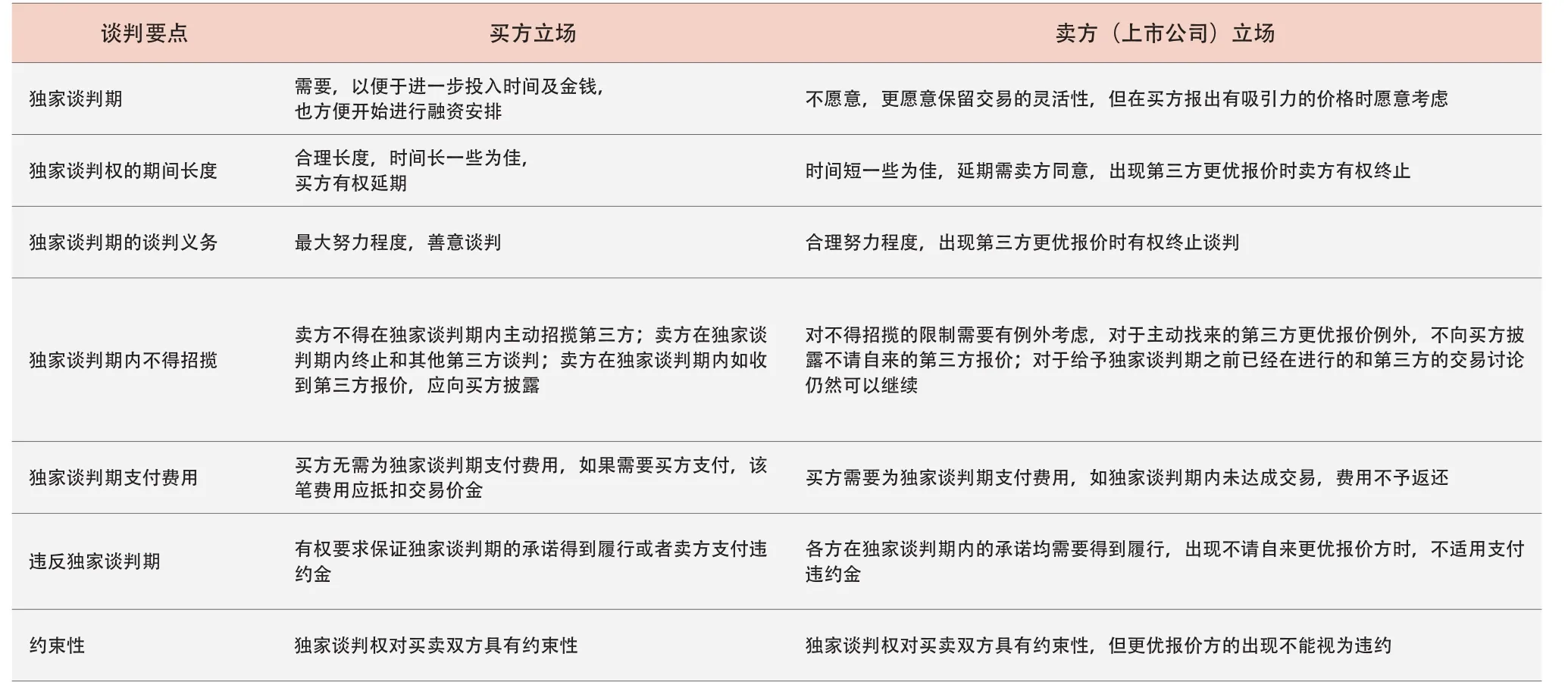

表1 有关独家谈判权的谈判要点

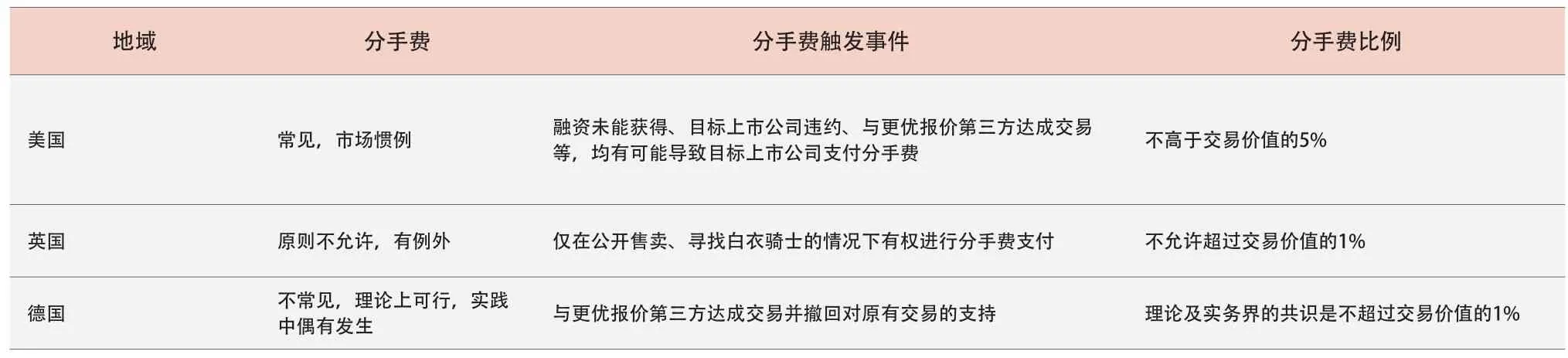

表2 不同法域下的分手费惯例对比

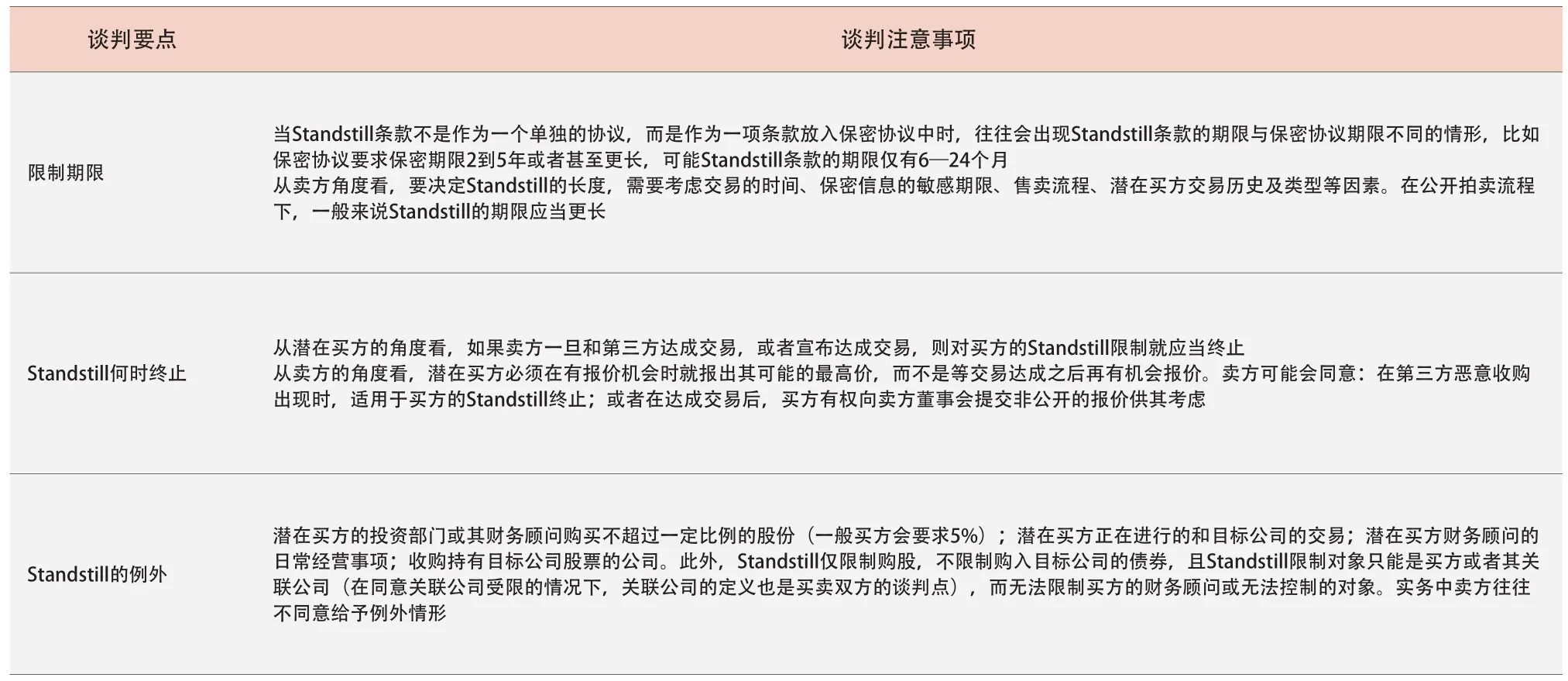

表3 有关Standstill条款的谈判要点

对目标上市公司施加的约束

一是尽可能锁定对目标上市公司的独家谈判权。对于买方而言,如果上市公司拒绝提供独家谈判权,则可能面临白白投入大量时间和精力的风险;但站在卖方的角度,出于公司利益最大化的考虑,上市公司董事会并不愿意被轻易地锁定灵活性。中国企业在与德国上市公司谈判独家谈判权时,应在提前了解双方立场的基础上,分析谈判中应重点把握的问题,包括独家谈判期、独家谈判权的期间长度以及独家谈判期的谈判义务等(见表1)。

二是关注上市公司大股东是否愿意提供不可撤销支持。为了锁定交易的确定性,买方可以在交易正式宣布前,与目标上市公司的大股东进行商谈,以获得上市公司大股东对交易不可撤销的支持承诺。对此,大股东往往希望支持交易的承诺是有条件的,即在更优报价出现时,大股东的承诺不再有效;但从买方的角度看,有条件的承诺将增加交易的不确定性以及套利等风险。鉴此,买方需重点关注大股东是提供“硬性支持承诺”还是“软性支持承诺”,并在要约文件中对锁定大股东投票支持的信息进行披露。

三是明确买方是否有权要求目标上市公司支付分手费。实务中,双方在签署交易文件后,买方往往会要求卖方做出“不招揽”和“不谈判”的承诺,即卖方不得再在市场上主动招揽其他潜在买方进行交易;但于卖方公司董事会而言,如果出现了非卖方主动招揽且报价更高的出价方,卖方公司董事会根据《公司法》下的信义义务则必须与该等出价方进行商谈,并往往会和该等更高报价的出价方达成交易。由于更高报价的出现使原始交易买方丧失了时间、金钱和机会,因此原始交易买方往往会要求卖方给予补偿,该笔补偿款被称为分手费(Breakup fee)。但需要注意的是,在德国上市公司收购实务中,分手费虽在交易中偶有发生,但总体而言并不常见(见表2)。虽然德国理论界和实务界并不反对目标上市公司向原始交易买方支付分手费,但均明确认为,任何分手费的安排都不能被用来阻止更高报价的出现,否则便是对股东和公司利益的违背。

对收购方施加的约束

一是把握有关Standstill条款的设置要素。所谓Standstill条款,即未经上市公司董事会允许,收购方不得购买上市公司股票或公开报价。实务中,在潜在收购方和德国上市公司签署保密协议时,上市公司通常会要求在协议中加入Standstill条款。这一方面是为了预防潜在收购方从上市公司获得保密信息后,将善意收购转为恶意收购;另一方面,则是便于对并购交易流程的管理能够在上市公司控制之下进行。一般来说,买方和上市公司关于Standstill条款的谈判要点包括:限制期限、条款的终止时间以及条款的例外情形等(见表3)。

二是关注“Financing Out”条款的适用性。所谓“Financing Out”条款,是指当融资未能获得时,买方可以从交易中撤出。但在收购德国上市公司过程中,买方应特别注意,这一在并购交易中常见的“Financing Out”条款,在收购德国上市公司过程中是被禁止的。因此,收购方在发出要约收购文件时,就必须已落实好收购资金来源,而不能将融资作为收购的先决条件。此外,提供融资的金融机构需要具有相关的从业资格并出具承诺函。承诺函将作为买方要约收购文件的一部分,用以表明融资的确定性。

三是妥善安排建仓及披露事项。买方有权在要约交易宣布前、要约中及要约后购买目标上市公司的股票,但需要注意两个问题:(1)在信息披露方面,当买方持有超过目标公司5%的投票权时,就有义务向市场进行公开披露。(2)在报价方面,如果买方在要约宣布前六个月购入了目标公司的股票,则要约收购的报价不得低于该等购入价;而如果买方在要约期间以高于要约收购报价的价格购入了目标上市公司的股票,则自动适用该更高价格。此外,在建仓过程中,买方还应考虑是否会触发反垄断审批的问题。

作者系联合能源集团副总经理兼总法律顾问

猜你喜欢

西安石油大学学报(社会科学版)(2021年4期)2021-11-29

品牌研究(2021年10期)2021-11-28

成功营销(2021年7期)2021-03-24

证券市场周刊(2020年44期)2020-12-15

中国市场(2020年31期)2020-01-07

北方经贸(2019年9期)2019-10-22

对外经贸实务(2019年6期)2019-06-20

中国房地产·市场版(2019年12期)2019-01-03

卷宗(2016年2期)2016-04-07

对外经贸实务(2014年1期)2014-01-07