产融结合与实体企业投资效率*

——基于上市公司持股金融机构的经验研究

2017-10-19 09:47谢获宝张玮玮

珞珈管理评论 2017年3期

● 谢获宝 张玮玮 李 祎

(1,2,3 武汉大学经济与管理学院 武汉 430072)

产融结合与实体企业投资效率*

——基于上市公司持股金融机构的经验研究

● 谢获宝1张玮玮2李 祎3

(1,2,3 武汉大学经济与管理学院 武汉 430072)

本文以2006—2014年我国A股上市的实体企业为研究对象,检验产融结合对上市公司投资效率的影响。研究发现:实体企业持股金融机构能够降低企业的投资对现金流的敏感性,从而缓解企业面临的融资约束,并有利于提高企业的投资效率。进一步分析发现,相对于国有企业而言,非国有企业持股金融机构对其投资效率的改善作用更为显著;相对于其他类型的金融机构而言,企业持股银行类金融机构在改善企业投资不足方面作用更为显著,但是会增加企业的过度投资。本文为有关持股金融机构对企业投资效率影响的研究提供了经验证据,不仅进一步丰富了相关研究文献,同时也为企业产融结合战略的选择提供了借鉴。

产融结合 持股金融机构 投资效率 融资约束

1.问题的提出

早在1903年,拉法格在《美国托拉斯及其经济、社会和政治意义》中提出:“组成这5个集团的金融资本家们,在各种公司的名义掩盖之下控制着各种类型的工业企业、商业企业和金融企业……所有美国的农业生产部门和工业生产部门都向他们纳贡”,这首次描述了这种工业资本与金融资本日趋融合的趋势。而希法亭(Hilferding Rudolf)则进一步丰富和发展了金融资本理论,认为金融资本是通过各种方式实际转变为产业资本的货币形式的资本,同时认为德国式的银行与产业间的结合关系才是产融结合的正常发展道路。从现代开放市场经济的分析框架来看,传统的“金融资本”的概念和理论尚存在许多缺陷。新的“产融结合观”认为:“产融结合”是指在生产商高度集中的基础上,产业部门与金融部门通过股权参与的方式,以及由此衍生出的信贷联系、资产证券化联系、人力资本结合、信息共享等方式,所形成的资本直接融合的关系(郑文平和苟文均,2000;余鹏翼,2002)。伴随着我国经济的发展,资本市场已经成为我国经济体系中重要的组成部分。但是,我国的实体企业不仅面临不断加剧的市场竞争,同时还承担着巨大的债务利息等负担,它们吞噬着企业的利润,实体企业生存发展愈加困难。因此,金融企业的高利润和巨大发展空间也促使大量的产业资本流入金融领域,产融结合的发展模式也为越来越多实力雄厚的实体产业所采用。在经济发展新常态下,资本市场与实体经济的有效融合也必将会对我国经济发展方式的转型升级发挥至关重要的作用。

开展高效率的投资活动是企业增强竞争力和获得可持续发展能力的重要途径,而企业的融资能力则直接关系到企业的投资项目能否顺利开展。资本市场中信息不对称的存在,导致外部融资成本远远高于内部自有资金成本,从而使得企业的投资通常低于最佳的投资水平。但是,由于内部资金在规模上的限制,内部资金并不能完全替代外部资金,造成公司的投资效率在不同的融资决策下有所差异。在我国经济发展的转型时期,整体投资机遇较多,但企业面临着广泛的融资约束问题,因此,越来越多的实体企业选择通过资本、人事等方式向金融行业渗透,为突破融资制约而积极寻求替代机制。那么,产融结合能否有效缓解融资约束的难题呢?这是本文研究的第一个问题。

曾是我国产业整合与资本运作先锋的“德隆系”,在资本市场运筹帷幄数年,最终却由于过度扩张、产业与投资未实现有效整合、忽视实际的产业运营等原因引发资金链断裂而最终走向崩盘。在我国实体企业进军金融行业不断升温的背景下,被视为“产融结合”典范的通用电气却在持续推进集团的“去金融化”进程。与此同时,美国等发达国家先后提出“再工业化”,加大对高端制造业的投资,应对产业“空心化”问题。此外,我国企业产融结合的程度总体仍然处于较低的水平,企业对金融业的投资存在着盲目效仿和过于表象的问题,并且尚未建立行之有效、立足长远的投资模式。这些问题也给持续推进产融结合的中国企业带来了启示和思考。因此,产融结合是否对实体企业的投资效率产生影响呢?这是本文研究的第二个问题。

在我国现行的金融体制下,国有企业通常享有更多的优惠政策,当国有企业出现财务问题时,政府倾向给予各类的政策支持。同时,为保持与政府的友好关系或者达到其他目的,银行更倾向于为具有政治关系的企业提供贷款,国有企业总体面临着更低的融资约束。相对于国有企业,由于所有权性质的差异,非国有企业面临着更高的融资约束。因此,非国有企业更加注重维持与银行等金融机构的良好关系(周继先,2011)。那么,产权性质是否会导致产融结合对投资效率影响的差异呢?这是本文研究的第三个问题。此外,在我国以银行间接融资为主的金融体制下,银行仍是企业最主要的融资渠道,其他融资渠道发展仍然较为缓慢。同时,我国银行信贷资源具有稀缺性和受政府严格管制的特点(Cull 和Xu,2005),企业持股银行能够带来更大的融资便利。相较于其他类型的金融机构,与银行资本的融合是否能带来更有效率的投资呢?这是本文研究的第四个问题。

基于此,本文以2006—2014年我国A股非金融类上市公司数据为样本,对实体企业持股金融机构与企业投资效率的关系进行实证分析。研究发现:实体企业持股金融机构能够降低企业的投资对现金流的敏感性,缓解企业面临的融资约束,并有利于提高企业的投资效率。进一步分析发现,相对于国有企业而言,非国有企业持股金融机构对其投资效率的改善作用更为显著;相对于其他类型的金融机构而言,企业持股银行类金融机构在改善企业投资不足方面作用更为显著,但是会增加企业的过度投资。

本文的贡献主要有以下两点:(1)由于数据的匮乏,已有对产融结合效率的研究主要为规范研究和理论分析,鲜有的实证研究则主要集中于民营企业持股金融机构与企业经营绩效的关系,本文进一步丰富了实体企业持股金融机构对企业投资效率影响及作用机制的相关研究;(2)本文基于实体企业持股金融结构对融资约束和投资效率的影响进行研究,论证实体企业持股金融机构是否能促进投资有效性,并为企业产融结合战略的选择提供经验证据和借鉴作用。后续部分的安排如下:第二部分为理论分析与研究假设;第三部分为研究设计;第四部分为实证结果与分析;第五部分为进一步分析与讨论;第六部分为结论与启示。

2.理论分析和研究假设

2.1 中国“产融结合”机制的发展

在改革开放之前,我国主要是通过财政投融资和非市场化的银行贷款等行政手段来实现金融资本与产业资本的结合。由于竞争机制和增值机制的缺乏,未能实现有效率的资源配置。随着经济改革的不断深入,资本市场也有所发展,商业化的银行贷款逐渐取代政府对企业的财政投融资。但是,在中国这一转型经济体的环境下,银行会受到较多的行政干预,缺乏完全的独立性。因此,政府主导的金融体系会使得金融资本与产业资本的融合缺乏足够的透明度,导致产融结合的低效率。随着经济发展的市场化程度越来越高,中国的产融结合机制逐渐定位于以相互持股为主的产融结合模式。

目前对于产融结合有效性的研究主要围绕企业绩效、产业结构、组织结构等方面展开。Li和Greenwood(2004)从战略管理视角检验企业进入保险行业后的协同效应,以及经营结构对企业运营绩效的影响,得出多元化分散经营的策略是无效的结论。Kevin和Adrienne(2006)利用美国金融控股公司1997—2002年的数据,检验实施产融结合的动机,发现产融结合的选择与公司存在的代理问题相关。张庆亮和孙景同(2007)通过构建企业的业绩评价指标体系,考察产融结合对企业经营绩效的影响,研究表明企业产融结合有效性总体上不显著,甚至存在无效性和负面性,但随着结合程度的提高,有效性也不断得到改善。蔺元(2010)结合产融结合的动因、类型和比例考察产融结合的效果,发现产融结合的公司成长能力更高,业绩会出现恶化,此外,参股券商或提高对金融机构的投资比例对于企业短期业绩改善具有正向作用。

综上所述,目前国内外学者对产融结合有效性方面的结论存在一定分歧,一方面我国兼具转型经济和新兴市场的双重特殊国情,国外的研究结论不一定适用。另一方面,产融结合存在多种模式,不同模式的效果存在差异。因此,本文主要从实体企业参股金融机构的模式,考察产融结合对企业投资效率的影响。

2.2 持股金融机构与企业融资约束

Modigliani和Miller(1958)认为在完美的资本市场条件下,企业的投资决策取决于项目未来现金流净现值,而与融资约束无关。但是,由于信息不对称导致的委托代理等问题的出现,资本市场的运行并非完全有效。在一定程度上,企业的投资依赖于现金流,投资行为会受到融资约束的影响。市场经济活动参与者各自拥有的信息不同,一些参与者掌握更多信息,而其他参与者处于信息劣势的地位,即存在着信息不对称问题,在信贷市场中尤为突出。银行与作为借款方的企业拥有的信息并非对等,企业对自身经营状况更加了解,而银行则处于相对的信息劣势地位。银行在为企业提供贷款时,为保证所提供信贷资金的安全,将会对借款者进行严格的资信考核,进而决定是否提供贷款。为了减轻信贷风险,银行更倾向于为实力雄厚的大企业或者有政府担保的国有企业提供贷款。

已有研究表明企业建立金融关联尤其是银企关联,能够缓解其面临的融资约束。一方面,金融机构为企业提供了信用担保机制,降低了信息不对称,减轻了利益关联方的投资风险,进而使企业能够以更低的融资成本获得更多的资金支持(邓建平和曾勇,2011;Ciamarra,2012)。相对于外部筹资者,银行等金融机构也具有更大的激励为股东等关联关系方创造更加便利的融资条件(Laeven,2001)。另一方面,通过持股金融机构,可以建立关系网络影响金融机构的决策,进而使实体企业获得融资便利(杜颖洁和杜兴强,2013)。作为一种“非正式机制”的存在,金融关联能够缓解企业面临的融资约束(邓建平和曾勇,2011)。

在我国经济发展转型时期,融资渠道不畅仍然是实体企业发展过程中面临的重要问题,越来越多的实体企业选择通过资本、人事等方式向金融行业渗透,为突破融资制约而积极寻求替代机制。因此,本文认为实体企业持股金融机构能够帮助企业建立金融关联,并获得更多的“关系型融资”以及更加有效的融资方案。基于此,提出本文的第一个研究假设:

H1:实体企业持股金融机构能够降低企业投资对现金流的敏感性,缓解融资约束。

2.3 异质性持股金融机构与企业投资效率

2.3.1 持股金融机构与企业投资效率

根据交易费用理论,由于信息的不对称、资源的稀缺性和人的有限理性,交易费用广泛存在于经济活动中。但是,交易费用在制约企业活动的同时,企业可以通过制度结构的安排来降低交易费用。实体企业和金融机构在进行合作时,受到市场机制的制约,并存在较高的交易费用,因此,产融结合有利于降低交易费用,提高资源的配置效率。

开展高效率的投资活动是企业增强竞争力和获得可持续发展能力的重要途径,而企业的融资能力则直接关系到企业的投资项目能否顺利开展。由于资本市场的信息不对称,外部融资成本远远高于内部自有资金成本,从而使得企业的投资通常低于最佳的投资水平。但是,由于内部资金在规模上的限制,内部资金并不能完全替代外部资金,造成公司的投资效率在不同的融资决策下有所差异。在我国经济发展的转型时期,整体投资机遇较多,但企业面临着广泛的融资约束问题,“融资难”问题也成为制约企业提高投资效率的重要因素。持股金融机构能够缓解实体企业的融资约束,减少企业放弃净现值为正的投资项目。

通过持股金融机构,实体企业与金融机构建立战略合作关系,使得双方能够获得更加真实、可靠和及时的信息,进而能够减轻双方的信息不对称问题,而长期的合作也能够减少机会主义行为。在产权的约束下,持股金融机构能够降低实体企业和金融企业在未来履行合约过程中的不确定性,减少了交易过程中由于冲突和摩擦所带来的其他成本。同时,实体企业持股金融机构,利用金融产业为企业主营业务服务,发挥金融业与企业主营业务的协同效应,能够提高企业整体资金运作水平和投资效率。另外,金融机构拥有更多的专业人才,能够为企业提供更为专业的融资方案和建议(Dittmann et al.,2010),弥补企业缺乏专业金融人才的劣势,帮助企业制订更加有效的投融资方案。综上,持股金融机构能够发挥产业资本和金融资本的互补性,促进企业的资源整合和价值链的纵向延伸(支燕和吴河北,2011)。据此,提出本文的第二个研究假设:

H2:实体企业持股金融机构能够减少企业的非效率投资行为,改善企业的投资效率。

2.3.2 产权性质与企业投资效率

作为一种重要的资源配置方式,社会资本可在帮助企业寻求稀缺资源方面发挥巨大作用,并帮助企业获得更多有利的投资机会。在我国现行的金融体制下,政府对国有企业的“父爱主义”使得国有企业通常享有更多的优惠政策,当国有企业出现财务问题时,政府倾向给予各类政策支持。同时,为保持与政府的友好关系或者达到其他目的,银行更倾向于为具有政治关系的企业提供贷款,国有企业总体面临着更低的融资约束。相对于国有企业,由于所有权性质的差异,民营企业受到金融机构信贷资金配置的歧视,面临着更高的融资约束(Allen et al.,2005)。因此,非国有企业更加注重维持与银行等金融机构的良好关系(周继先,2011)。在投资活动中,国有企业在政绩考核的驱动下,具有较强的投资冲动,并倾向于采取短视行为,忽视企业的长期发展绩效(李延喜等,2015)。而民营企业更加注重投资效率,并进行谨慎的投资(Pan和Tian,2015)。因此,民营企业在持股金融机构后,在减轻信息不对称和降低交易费用的方面能发挥比国有企业更大的作用。据此,提出本文的第三个研究假设:

H3:相对于国有企业,持股金融机构能够更加有效地改善民营企业的投资效率。

2.3.3 持股金融机构类型与企业投资效率

在我国以银行间接融资为主的金融体制下,银行仍是企业最主要的融资渠道,其他融资渠道发展仍然较为缓慢。同时,我国银行信贷资源具有稀缺性和受政府严格管制的特点(Cull 和Xu,2005),企业持股银行能够带来更大的融资便利。已有研究表明,与银行维持紧密关系,能够增加企业银行贷款,降低企业投资对现金流的敏感性(Güner et al.,2008),企业资产负债率通常会有所上升(Kroszner和Strahan, 2001;Byrd和Mizruchi,2005)。由于逆向选择和道德风险的存在,企业可能放弃一些净现值为正的项目或者投资风险更大的项目,而对债权人的利益造成损害。而持股金融机构,使得股东和债务人“二合一”的身份,能够减少银行和企业之间的利益冲突,缓解债权人和债务人之间的代理问题(Behr et al.,2011),促使企业开展更高效率的投资活动。

尽管已有研究结论表明,金融机构的监督优势能够减少企业的非效率投资行为(Diamond,1984;吴超鹏等,2012),但是企业参股金融机构会弱化有效的监督作用,导致企业面临的信贷约束被软化,从而企业更容易利用信贷资金进行规模扩张,导致企业投资过度。综上,提出本文的第四个研究假设:

H4a:相较于其他类型的金融机构,持股银行的实体企业的投资不足行为较弱。

H4b:相较于其他类型的金融机构,持股银行的实体企业的投资过度行为较强。

3.研究设计

3.1 研究样本与数据来源

本文以2006—2014年为研究期间,选取中国A股非金融类上市公司为研究样本,考察实体企业持股金融机构对其投资效率的影响。剔除金融企业、ST类企业和数据缺失的样本,最终得到14711个有效观测值。为避免异常值的影响,本文对主要连续变量进行了首尾两端1%的缩尾处理(Winsorize)。本文使用的实体企业持股金融机构的数据主要来自Wind数据库和手工整理,其他财务数据来自于国泰安数据库。

3.2 研究模型与变量定义

本文采用修正的Richardson(2006)投资效率模型测度企业投资效率,具体模型如下:

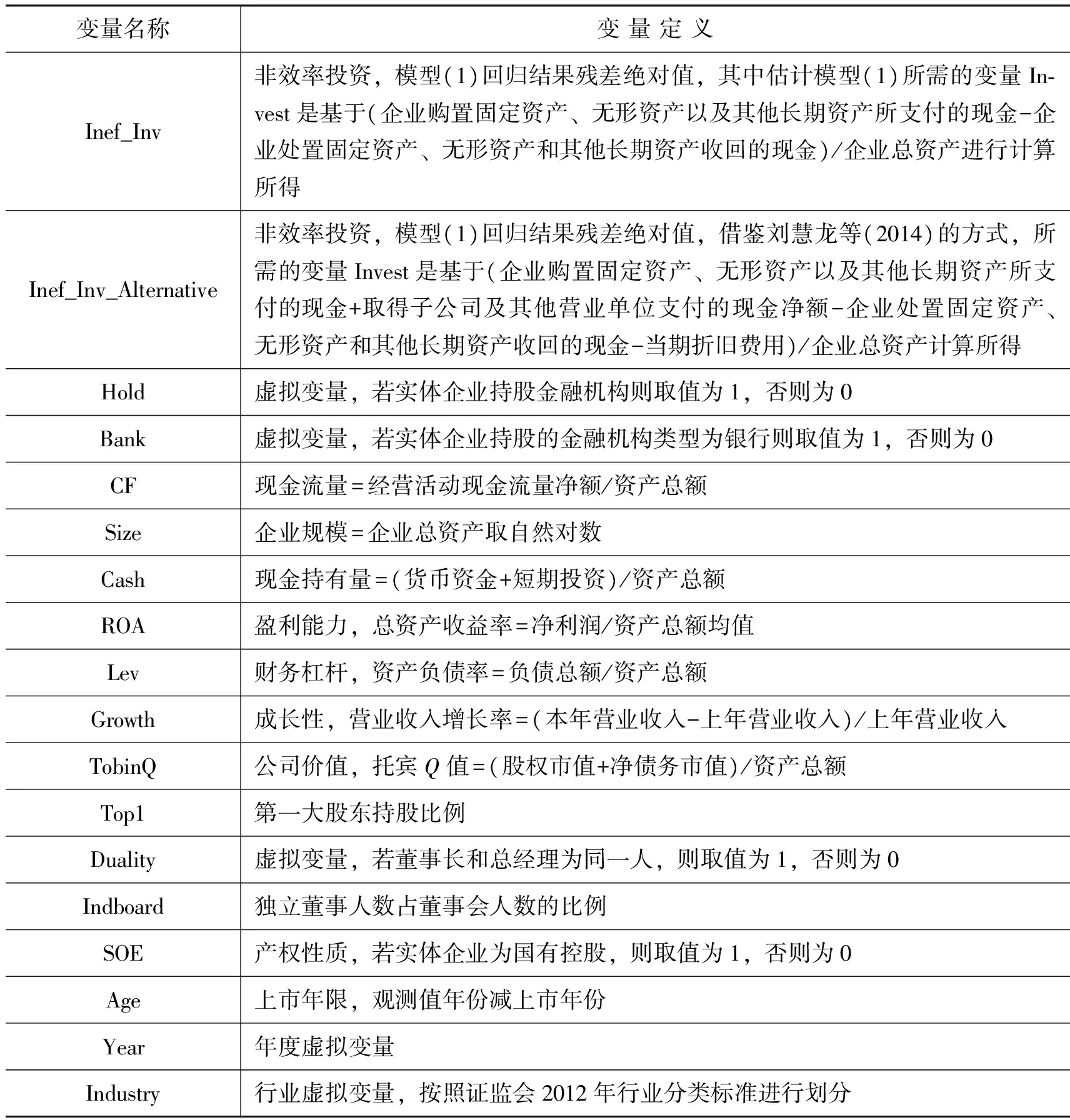

其中:Invest代表企业当年新增资本投资额,用(企业购置固定资产、无形资产以及其他长期资产所支付的现金-企业处置固定资产、无形资产和其他长期资产收回的现金)/企业总资产进行度量;同时,本文考虑到并购支出以及折旧对新增投资额的影响,借鉴刘慧龙、王成方和吴联生(2014)中投资效率的度量方式,Invest也用(资本支出+并购支出-出售长期资产收入-折旧)/总资产进行度量,其中:资本支出即为企业购置固定资产、无形资产以及其他长期资产所支付的现金,并购支出为取得子公司及其他营业单位支付的现金净额,出售长期资产收入即为企业处置固定资产、无形资产和其他长期资产收回的现金,折旧即为当期折旧费用,从而产生了投资效率的替代性度量指标。Growth代表企业的成长性,用营业收入增长率衡量;Lev为资产负债比率;Cash为企业现金持有量,(货币资金+短期投资)/企业总资产;Age代表企业上市年限;Size为企业总资产取自然对数;Return代表企业股票年度回报率;Year和Industry分别为年度虚拟变量和行业虚拟变量。

借鉴Fazzari et al.(1988)和Güner(2008)的方法,本文构建模型(2)检验实体企业持股金融机构对融资约束的影响,具体模型如下:

其中,CF为经营活动现金流量净额/企业总资产;Hold为虚拟变量,若企业持股金融机构则取值为1,否则为0;CF×Hold为两者的交乘项。回归系数β2则为投资对现金流敏感性系数,反映了实体企业持股金融机构对企业融资约束的影响,系数值越大说明企业投资对现金流敏感性越高,面临着更高的融资约束。

通过模型(1)计算出企业的投资效率后,本文利用模型(3)检验实体企业持股金融机构对投资效率的影响。模型(3)如下:

利用模型(1)残差的绝对值作为考察实体企业投资效率的代理变量,用Inef_Inv(Inef_Inv_Alternative)表示,数值越大表明企业越偏离最优投资,企业的投资效率越低。残差为正代表投资过度,取绝对值并用Over_Invest表示,该值越大,投资过度越严重;残差为负代表投资不足,取绝对值并用Under_Invest表示,该值越大,投资不足越严重。Hold为虚拟变量,若实体企业持股金融机构则取值为1,否则为0。以往研究表明,企业财务特征和治理特征对投资效率具有显著影响,因此本文加入相关因素作为控制变量(相关变量定义如表1所示)。

表1 变 量 定 义

4.实证结果与分析

4.1 描述性统计

如表2所示,2006—2014年,我国持股金融机构的实体企业数量总体呈上升趋势,由2006年的396家增加至2014年的576家。其中,2007—2008年,我国持股金融机构的实体企业数量有所下降,这可能是因为金融危机的出现,以及我国政府对国有企业投资活动的政策限制;而从2009年开始,由于之前限制投资活动的政策逐步放开,我国持股金融机构的实体企业数量开始逐年增加。此外,在持股金融机构的类型中,银行占据主导地位,到2014年底占比为63.5%。其他类别的金融机构主要为证券公司、财务公司、基金公司、期货公司、信托公司和保险公司。伴随着部分企业集团的规模迅速扩大,为了实现集团内部资金的有效融通和利用效率的提高,财务公司也受到了越来越多企业的重视,数量由最初的31家增长至2014年底的78家,数量增加一倍以上。

表2 我国持股金融机构的实体企业数量及持股金融机构类型统计

表3为相关变量的描述性统计。非效率投资Inef_Inv的平均值为0.073,Infe_Inv_Alternative的平均值为0.050,表明非效率投资较为广泛地存在于我国企业中。企业持股金融机构平均持股比例为1.4%,说明我国总体持股水平还处于较低的水平。企业规模(Size)的均值为21.796,标准差为1.252,表明样本中实体企业在规模上存在较大的差异。盈利能力(ROA)的均值为4.1%,表明我国企业总体资产收益率较低。财务杠杆(Lev)的均值为45.5%,平均资产负债水平较为合理,样本中实体企业的上市年限和TobinQ也有较大的差异。同时,独立董事占比(Indboard)的均值为36.7%,说明我国企业满足上市公司董事会中应当至少1/3为独立董事的规定。表4为主要变量的相关系数表,实体企业持股金融机构(Hold)与非效率投资(Inef_Inv)之间的Pearson相关系数为-0.220,Spearman相关系数为-0.201,均在1%的水平上显著为负,初步支持本文的研究假设,即表明实体企业持股金融机构有利于提高企业的投资效率。

表3 主要变量描述统计

表4 主要变量Pearson和Spearman相关系数矩阵

注:*** 、** 和*分别表示在1%、5%和10%的水平上显著。其中,左下角为Pearson相关系数表,右上角为Spearman相关系数表。

4.2 回归分析

4.2.1 实体企业持股金融机构与融资约束

表5为检验实体企业持股金融机构与融资约束的回归结果,其中第(1)列是OLS回归的结果,第(2)列为固定效应回归的结果。在第(1)列的回归结果中,CF×Hold的系数β2在5%的水平上显著为负,表明持股金融机构能够缓解实体企业投资对现金流敏感性,即缓解实体企业面临的融资约束,支持了本文的研究假设H1。实体企业持股金融机构,能够增加企业与各类资本市场的关联,能为实体企业的融资提供专业支持,缓解实体企业在资本市场的融资难题。此外,在其他的控制变量中,产权性质(SOE)与投资规模显著负相关,表明国有企业的投资规模受到的限制更低,政府的“父爱主义”对国有企业的资金支持更多。企业财务杠杆(Lev)与投资规模显著负相关,一方面受制于企业资金的限制,另一方面可能由于债权人为维护自身权利,降低风险,倾向于在债务契约中增加限定条款,限制企业投资规模。企业的盈利能力(ROA)、公司价值(TobinQ)、现金持有(Cash)与企业的投资规模显著为正,表明盈利能力高、公司价值高、现金持有量多的实体企业投资规模越大。第(2)列的回归结果为固定效应回归结果,CF×Hold的系数β2的T值为-1.638,边际显著为负(在5%的水平上单尾显著),再次支持研究假设H1。该回归中其他变量的系数与OLS回归结果基本一致。

4.2.2 实体企业持股金融机构与投资效率

表6为检验持股金融机构与实体企业投资效率的回归结果,第(1)列和第(2)列为模型(2)中因变量分别基于前文所述的两种Invest度量方式计算所得进行回归分析的结果。在第(1)列的回归结果中,Hold的回归系数为-0.003,并在1%水平上显著,表明持股金融机构能够减少实体企业的非效率投资行为,即改善实体企业的投资效率,支持了本文的研究假设H2。此外,企业规模(Size)的系数为-0.003,并在1%水平上显著,说明规模较小的公司由于发展历史较短、管理水平有限等原因,投资效率倾向于更低;Age的系数显著为负,表明随着实体企业上市年限的增加,非效率投资行为相应减少;TobinQ的系数显著为正,说明企业的市场价值越高于重置成本,投资机会越多,则企业投资效率倾向于更低;现金持有(Cash)显著为正,表明实体企业持有过多的现金,容易诱发非效率投资行为。另外,财务杠杆(Lev)与非效率投资行为显著负相关,表明债务契约的制约功能促使企业更谨慎地选择投资项目,进而提高实体企业的投资效率。第(2)列的回归结果中,Hold的回归系数为-0.002,并也在1%水平上显著,与第(1)列回归结果一致,支持本文的研究假设H2。

表5 实体企业持股金融机构与融资约束

注:*** 、** 和*分别表示在1%、5%和10%的水平上显著,括号内为t值。

表6 实体企业持股金融机构与投资效率

注:***、** 和*分别表示在1%、5%和10%的水平上显著,括号内为t值。

5.进一步分析与讨论

5.1 产权性质对实体企业持股金融机构改善非效率投资行为的影响

为了进一步检验不同产权性质下,持股金融机构对实体企业投资效率影响的差异,本文在模型(3)中增设交乘项Hold×SOE,其对应的回归系数反映了国有企业相较于民营企业而言,持股金融机构对实体企业投资效率影响的差异。表7为研究假设H3的回归结果,在第(1)列中,Hold×SOE的系数为0.006,在1%的水平上显著为正,在第(2)列的回归结果中Hold×SOE的系数为0.003,在5%的水平上显著为正,这充分表明相较于国有企业而言,持股金融机构更能改善非国有企业的非效率投资行为,支持了研究假设H3的逻辑推理,与李维安和马超(2014)的发现较为一致。其他变量的结果与前文基本一致。

表7 实体企业持股金融机构、产权性质与投资效率

注:***、** 和*分别表示在1%、5%和10%的水平上显著,括号内为t值。

5.2 实体企业持股银行与投资效率

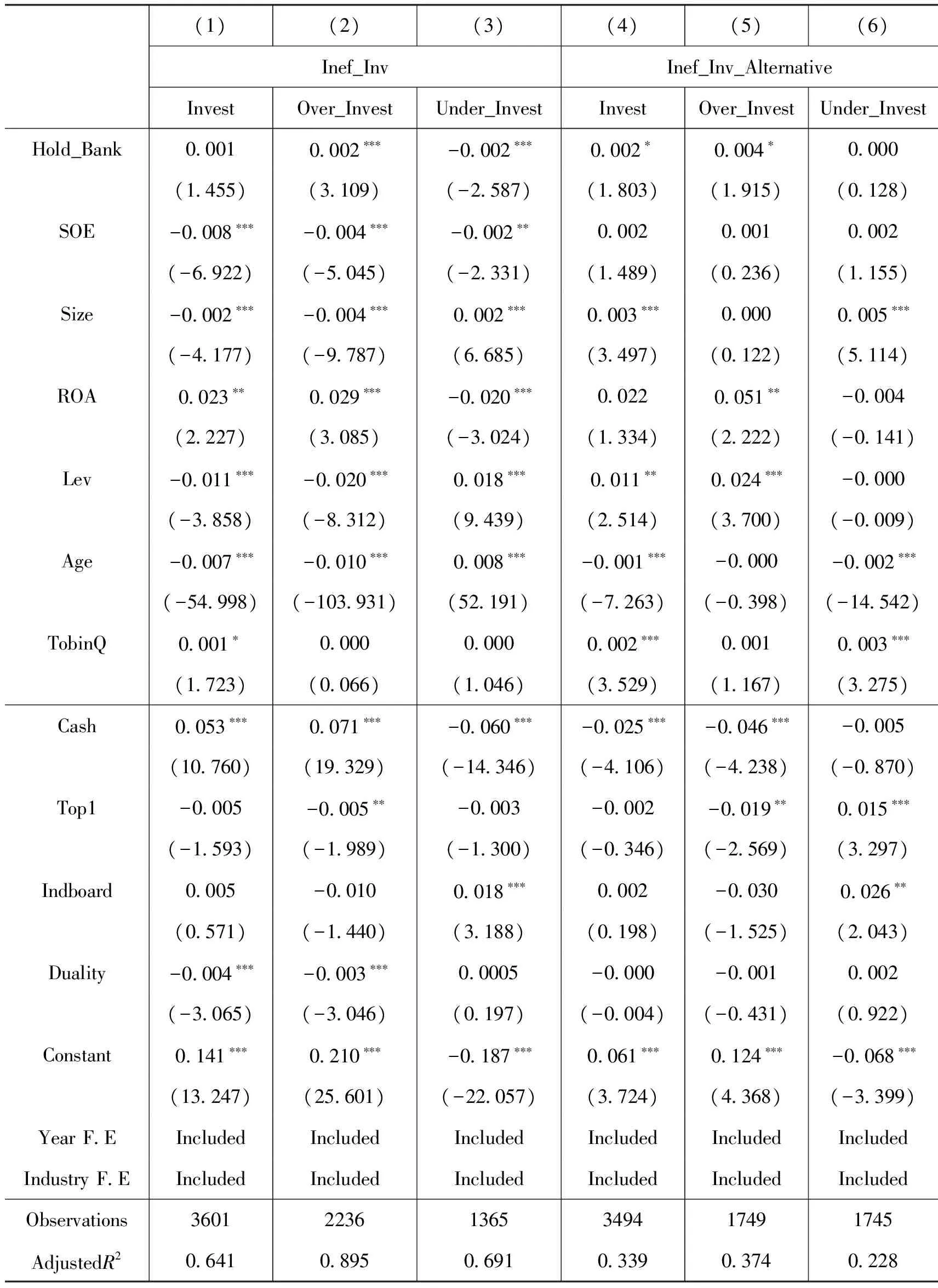

为检验本文的研究假设H4,即相较于其他类型金融机构,实体企业持股银行对投资效率的影响是否存在显著差异,本文将研究样本限制于所有持股金融机构的实体企业样本中,在模型(3)中使用Hold_Bank(是否持股银行,若持股的主要金融机构为银行则取值为1,否则为0)替代Hold变量。同时,本文将非效率投资行为划分为投资过度和投资不足两类,分别进行测试。回归结果如表8所示,第(1)列是基于全样本进行分析,发现Hold_Bank的系数为正,并在10%水平上单尾显著。第(2)列是基于投资过度的样本进行分析,Hold_Bank的系数显著为正,并在1%水平上显著。第(3)列是基于投资不足的样本进行分析,Hold_Bank的系数显著为负,并在1%水平上显著。以上结果说明相对于其他类型的金融机构,持股银行更能够改善实体企业的投资不足行为,但是更有可能诱发实体企业的投资过度行为。其他变量的结果与前文基本一致。但是,在对借鉴刘慧龙等(2014)的度量方式计算的非效率投资指标进行分析时,发现Hold_Bank的系数在全样本中显著为正,在投资过度的子样本中显著为正,但是在投资不足的子样本中不显著,这可能更加支持了相对于其他类型的金融机构,持股银行更可能诱发实体企业的投资过度行为,这是在资本市场治理过程中值得重点关注的方面。

表8 实体企业持股银行与投资效率

注:*** 、** 和*分别表示在1%、5%和10%的水平上显著,括号内为t值。

5.3 内生性问题

由于实体企业持股金融机构和投资效率可能存在内生性,实体企业在持股金融机构后投资效率的改变可能与企业自身的特征相关,而不是持股金融机构所引起的。为了解决内生性问题,本文采用倾向性得分匹配(Propensity Score Matching,PSM)方法为持股金融机构的实体企业寻找配对的未持股金融机构的实体企业。

在研究期间内持股金融机构的实体企业为处理组,而匹配的未持股金融机构的实体企业为控制组。本文将产权性质(SOE)、企业规模(Size)、盈利能力(ROA)、财务杠杆(Lev)和公司价值(TobinQ)这5项指标作为PSM的依据,采取无放回的卡尺匹配方法得到最终的配对样本。为了进一步检测匹配的有效性,本文针对PSM前后的样本进行描述统计,如表9所示,在PSM后的处理组和控制组在公司基本特征上具有较大的相似性,均在p值上显示无显著差异。此外,结果显示控制组的非效率投资均值为0.066,处理组的均值为0.048,两组均值差异为0.018,并在1%水平上差异显著,因此,单变量测试的结果也初步反映出持股金融机构的实体企业和未持股金融机构的实体企业在投资效率上的差异,而持股金融机构的实体企业的非效率投资行为更少,初步支持本文的研究假设H2。

表9 PSM前后样本描述性统计

注: *** 、** 和*分别表示在1%、5%和10%水平上显著,括号内为t值。

与此同时,本文利用PSM得到的配对样本,针对本文的研究假设H1至研究假设H4全部重新进行回归分析,如表10所示。研究结论与前文的结果完全一致,并且主要解释变量的系数显著性略有提高。

表10 PSM样本回归结果

注: *** 、** 和*分别表示在1%、5%和10%水平上显著,括号内为t值。

5.4 稳健性检验

5.4.1 持股比例对实体企业投资效率的影响

上文中选用是否持股金融机构(Hold)这一虚拟变量来检验持股金融机构对实体企业投资效率的影响。但是,部分实体企业持有金融机构的股份比例较低,可能并不能发挥较大的影响力。为增强检验结果的稳健和可靠性,本文采用持股比例(Hold_Percentage)代替Hold这一变量。

稳健性检验结果如表11所示,在第(1)列中,Hold_Percentage的回归系数为-0.021,随着持股比例的提高,企业的非效率投资行为减少,再一次验证了原假设H2,即实体企业持股金融机构能够提高企业的投资效率。另外,在回归结果中,第一大股东持股比例Top1与非效率投资(Inef_Inv)正相关,表明随着实体企业股权的集中,可能诱发控股股东与小股东的代理问题,大股东操纵非效率投资获得最终控制权收益,并造成对小股东利益的侵蚀。

表11 持股比例对实体企业投资效率的影响

注: *** 、** 和*分别表示在1%、5%和10%水平上显著,括号内为t值。

5.4.2 其他有关投资效率的度量方式

考虑到不同的投资效率度量方式可能对本文的分析结果造成差异,本文重新基于其他有关投资效率度量指标进行全文结果的分析。

首先,借鉴Biddle等人的研究(2009),利用下面的模型(4)分年度分行业进行回归得到的残差度量投资非效率行为。

Investi,t=β0+β1SalesGrowthi,t-1+ε

(4)

其次,也有学者将Richardson(2006)的模型中企业增长率的指标替换为企业价值与权益市场价值的比值来度量企业的投资机会并计算投资非效率行为。

利用上述模型计算的非效率投资行为指标,我们针对研究假设H2至H4的检验重新进行回归分析(如表12所示),发现基本结果在单尾的显著性水平上保持一致。

表12 其他投资效率度量方式的稳健性检验

注: *** 、** 和*分别表示在1%、5%和10%水平上显著,括号内为t值。

6.结论与启示

本文基于实体企业持股金融机构的视角,分析了产融结合对投资效率的影响。本文采用2006—2014年我国A股的非金融类上市公司数据,检验实体企业持股金融机构对投资效率的影响,并得出以下结论:(1)实体企业持股金融机构有利于缓解企业的融资约束;(2)实体企业持股金融机构能够提高企业的投资效率;(3)在我国资本市场中,不同所有权性质的企业面临着不同的投融资环境,实体企业持股金融机构对其投资效率的影响也不同,持股金融机构对改善非国有企业投资效率的作用更为显著;(4)在我国以银行信贷为主的金融体制下,银行仍然是企业最主要的融资渠道,实体企业持股金融机构类型为银行对改善企业投资不足的作用更为显著,但是同时会诱发更多的投资过度行为。

上述研究分析为我们理解实体企业控股金融机构实现的“产融结合”模式如何影响企业的投资效率提供了理论支持,拓展了有关企业投资效率的理论知识,丰富了相关领域的研究。值得特别注意的是,尽管实体企业通过控股金融机构有助于获得更多信贷资金从而缓解自身的融资约束,但是,对于金融机构类型的选择需要结合企业自身特点进行战略抉择。此外,由于国有企业与民营企业之间的代理冲突存在本质上的差别,国有企业更多面临的是所有权与经营权分离所导致的第一类代理问题,而民营企业面临更多的是大股东与小股东信息不对称所导致的第二类代理问题。当实体企业选择持股的金融机构时需要考虑自身代理问题的特征,有选择性地实现“产融结合”。当然,本文研究仍然存在着一定的局限性,本文主要从微观角度对实体企业持股金融机构和投资效率的关系进行研究,而未涉及经济周期、金融发展程度等宏观因素的影响。

[1]保尔·拉法格. 拉法格文选[M]. 北京: 人民出版社, 1985.

[2]邓建平,曾勇. 金融关联能否缓解民营企业的融资约束[J]. 金融研究, 2011 (8).

[3]杜颖洁,杜兴强. 银企关系、政治联系与银行借款——基于中国民营上市公司的经验证据[J].当代财经, 2013(2).

[4]刘慧龙, 王成方, 吴联生. 决策权配置、盈余管理与投资效率[J]. 经济研究, 2014(8).

[5]李维安,马超. “实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J]. 金融研究, 2014 (11).

[6]蔺元. 我国上市公司产融结合效果分析——基于参股非上市金融机构视角的实证研究[J]. 南开管理评论,2010(5).

[7]李延喜,曾伟强,马壮,陈克兢. 外部治理环境、产权性质与上市公司投资效率[J].南开管理评论, 2015 (1).

[8]吴超鹏, 吴世农, 程静雅, 等. 风险投资对上市公司投融资行为影响的实证研究[J]. 经济研究, 2012 (1).

[9]希法亭·鲁道夫. 金融资本[M]. 北京: 商务印书馆, 1994.

[10]余鹏翼. 产融结合的制度变迁及制度安排[J]. 经济学动态, 2002 (6).

[11]周继先. 信息共享、银企关系与融资成本——基于中国上市公司贷款数据的经验研究[J]. 宏观经济研究, 2011 (11).

[12]张庆亮,孙景同. 我国产融结合有效性的企业绩效分析[J]. 中国工业经济, 2007(7).

[13]郑文平, 苟文均. 中国产融结合机制研究[J]. 经济研究, 2000(3).

[14]支燕,吴河北. 动态竞争环境下的产融结合动因——基于竞争优势内生论的视角[J]. 会计研究, 2011 (11).

[15]Allen,F, J. Qian, M. J..Law, Finance, and economic growth in China [J].JournalofFinancialEconomics, 2005(1).

[16]Behr,P., Entzian, A., Guettler, A. How do lending relationships affect access to credit and loan conditions in microlending? [J].JournalofBankingandFinance, 2011 (8).

[17]Byrd, D., Mizruchi, M..Bankers on the Board and the Debt Ratio of Firms[J].JournalofCorporateFinance, 2005 (1).

[18]Ciamarra, E.S. Monitoring by affiliated bankers on board of directors: Evidence from corporate financing outcomes [J].FinancialManagement, 2012 (3).

[19]Cull, R., Xu,L.C. Institutions, ownership, and finance: The determinants of profit reinvestment among Chinese firms[J].JournalofFinancialEconomics, 2005(1).

[20]Diamond, D. W. Financial intermediation as delegated monitoring[J].ReviewofEconomicStudies, 1984 (3).

[21]Dittmann, I., Maug,E., Schneider,C.. Bankers on the boards of German firms: What they do, what they are worth, and why they are (still) there [J].TheReviewofFinance, 2010 (1).

[22]Fazzari, S., Hubbard,G., Peterson,B..Financing constraints and corporate investment [J].BrookingsPaperonEconomicActivity, 1988 (1).

[23]Güner,A. B., Malmendier,U., Tate,G.Financial expertise of directors [J].JournalofFinancialEconomics, 2008 (2).

[24]Laeven, L. Insider lending and bank ownership: The case of Russia [J].JournalofComparativeEconomics, 2001 (2).

[25]Li,S. X., Greenwood,R. The effect of within-industry diversification on firm performance:Synergy creation, multi-market contact and market structuration[J].StrategicManagementJournal, 2004 (12).

[26]Modigliani,F., Miller, M. H. The cost of capital, corporation finance, and the theory of investment[J].AmericanEconomicReview, 1958 (3).

[27]Pan, X., Tian, G. Does banks’ dual holding affect bank lending and firms’ investment decisions? Evidence from China [J].JournalofBanking&Finance,2015(55).

[28]Richardson, S. Over-investment of free cash flow [J].ReviewofAccountingStudies, 2006(11).

[29]StirohK, J., Rumble, A. The dark side of diversification: The case of US financial holding companies[J].JournalofBanking&Finance, 2006(8).

IntegrationofIndustrial-financeCapitalandInvestmentEfficiencyofEntityEnterprises:AnEmpiricalStudyontheShareholdingofFinancialInstitutions

Xie Huobao1Zhang Weiwei2Li Yi3

(1,2,3 Economics and Management School of Wuhan University, Wuhan, 430072)

This study investigates the effects of integration of industrial-finance capital on the investment efficiency, using the sample of publicly listed companies in China’s A-share market from 2006 to 2014. We find that shareholding of financial institutions could not only decrease the investment-cash flow sensitivity and financial constraints, but also improve the corporate investment efficiency. Further analysis of the results suggest that the investment efficiency of non-SOEs achieves greater improvement after shareholding of financial institutions than SOEs. In addition, shareholding of bank plays more important role in under-investment improvement than other kinds of financial institutions, but increases over-investment behavior. This study provides evidence for the effects of integration of industrial-finance capitalon the investment efficiency,and not only fills the gaps in relating study, but also provides useful suggestions for the practical business.

Integration of industrial and financial capital; Shareholding of financial institutions; Investment efficiency; Financial constrains

本文是中央高校基本科研业务费专项资金项目(批准号为:2014105010202)的阶段性成果。

谢获宝,E-mailxie_hb@263.net。

F272

A

专业主编:李青原

猜你喜欢

品牌研究(2022年12期)2022-11-24

——来自高新技术企业的经验证据

生产力研究(2022年7期)2022-08-09

——基于CNKI文献的CiteSpace可视化分析

哈尔滨学院学报(2021年4期)2021-05-14

南开管理评论(2021年1期)2021-04-13

中国外汇(2019年18期)2019-11-25

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04