基于EVA-BSC模式的国有企业绩效评价体系

——巨化集团的经验借鉴

2017-10-18 09:11:37易颜新阮梦乐孙秋霞

生产力研究 2017年9期

易颜新,阮梦乐,孙秋霞

(杭州电子科技大学会计学院,浙江杭州310018)

基于EVA-BSC模式的国有企业绩效评价体系

——巨化集团的经验借鉴

易颜新,阮梦乐,孙秋霞

(杭州电子科技大学会计学院,浙江杭州310018)

随着市场经济体制的完善与国有企业改革的实施,国有企业所处环境发生巨大变化,绩效评价体系应与时俱进,如何科学、合理、全面地进行绩效评价成为企业亟待解决的问题。2011年巨化集团一改原先目标责任书绩效考核方法,提出基于EV A-BSC模式的绩效合约评价体系,创造性地引入了战略和通用指标及否决项维度。将财务比率由原来的80%下调到40%~60%,使财务指标能够客观评价不同生命周期的企业;提出多元化绩效评价体系,解决了不同行业之间考核指标难以设置的问题;个人绩效考评采取与EV A相结合的“现代红利计划”,完善薪酬激励机制。将集团绩效评价提升到实现企业价值最大化的战略高度,为新经济形势下的国企绩效评价体系改进开辟了新路径。

绩效考核;国有企业;EV A;BSC

一、绩效评价工作整体情况介绍

(一)集团概况

巨化集团现有在岗员工1.5万人,下设12个事业部和6大中心,集团层面设有生产部、市场部、建设部、财务部、人力部、发展部、企管部、法务部等部门,主要生产氟化学制品和基本化工原料等,是全国龙头化工企业。

(二)工作组织

巨化集团现行绩效评价体系的总体指导思想是在公司领导的宏观战略把控下,以事业部牵头分财务、内部业务、学习与成长、客户四个维度以及通用指标及否决项为框架制定各部门的绩效考评标准,并由建设部、发展部、财务部、企管部等职能部门进行相应的考核。考核方法分为年终考核和过程考核。

(三)绩效考核特点

巨化集团实施的绩效考核特点是分层、分类。

分层:集团总部各职能部门与事业部采用绩效合约方式进行考核;事业部中心与下属单位的结合单位内部特点进行考核;车间与个人进行考核。

分类:按产业的不同分为生产性产业、服务型产业对绩效考核进行分类。

(四)绩效考核方法

1.年度考核:对事业部中心的绩效考核以签订的绩效合约为基础,考核结果与经营班子的年薪挂钩。

2.年中过程考核:分每季度对事业部中心的预算指标的完成情况进行过程考核,预算指标的完成情况将会影响基本年薪。

鉴于事业部中心与下属单位的考核结合单位内部特点,下文针对巨化集团特色的绩效合约以及薪酬激励制度进行阐述。

二、基于EVA-BSC模式的绩效合约

康玲[1]指出绩效合约以公司战略目标为导向,以BSC的四个维度和通用指标及否决项为框架。本文以EVA为核心财务指标,以巨化集团为评价主体,12个事业部为评价客体,具体绩效指标邀请绩效考评内部员工以及相关绩效专家采取德尔菲投票方式确定。

(一)以战略总目标为起点

战略是企业发展的核心力量,一个企业的发展必须以战略为导向。战略总目标又可以根据企业特点进行细分,细分的战略目标根据关键指标进行考核。各个指标之间相互制衡、相互影响,为实现企业的战略总目标服务。

(二)以BSC和通用指标及否决项为框架

刘运国、刘国菲[2]认为绩效评价框架是绩效评价模型的基础。Ehrbar.[3]指出BSC分为学习与成长、内部业务、客户、财务四个指标。学习与成长、内部业务、客户是过程性指标,财务是结果性指标。其中,EVA作为衡量企业价值最大化的终极指标,是企业绩效评定的重要依据。2010年,国资委对央企提出以EVA指标替代传统的净资产收益率指标,对企业进行业绩考评,防止央企的过度投资。EVA指标是指企业调整后的净营业利润减去企业占用资本的成本,用以衡量企业为所有者创造的财富,防止企业“贱用”资本。通用核算指标及否决项虽然不占权重,但企业的廉政建设同样不容忽视,作为直接扣分项,对企业总体绩效评价产生影响。

(三)选取绩效评价指标

绩效指标的选取以研讨会的形式开展,邀请绩效考评内部员工以及相关绩效专家采取德尔菲投票方式确定。根据巨化集团的战略总目标,绩效考评负责人将代表战略、学习与成长、内部业务、客户、财务、通用核算指标及否决项的关键指标库(见表1、表2)发放给专家进行投票。根据专家投票率的高低确定每个维度的关键指标1-3个,反复进行投票直至专家们一致认同。指标权重受下属单位绩效负责人的专业知识以及指标库数量的限制,未采用层次分析法,直接由专家们结合公司历年的绩效经验进行设定。依据可量化指标权重较大,非可量化指标权重较小的原则,增强绩效考评工作的可操作性。

表1 巨化集团制造业考核指标库

表2 巨化集团服务业考核指标库

(四)确定绩效评价指标权重

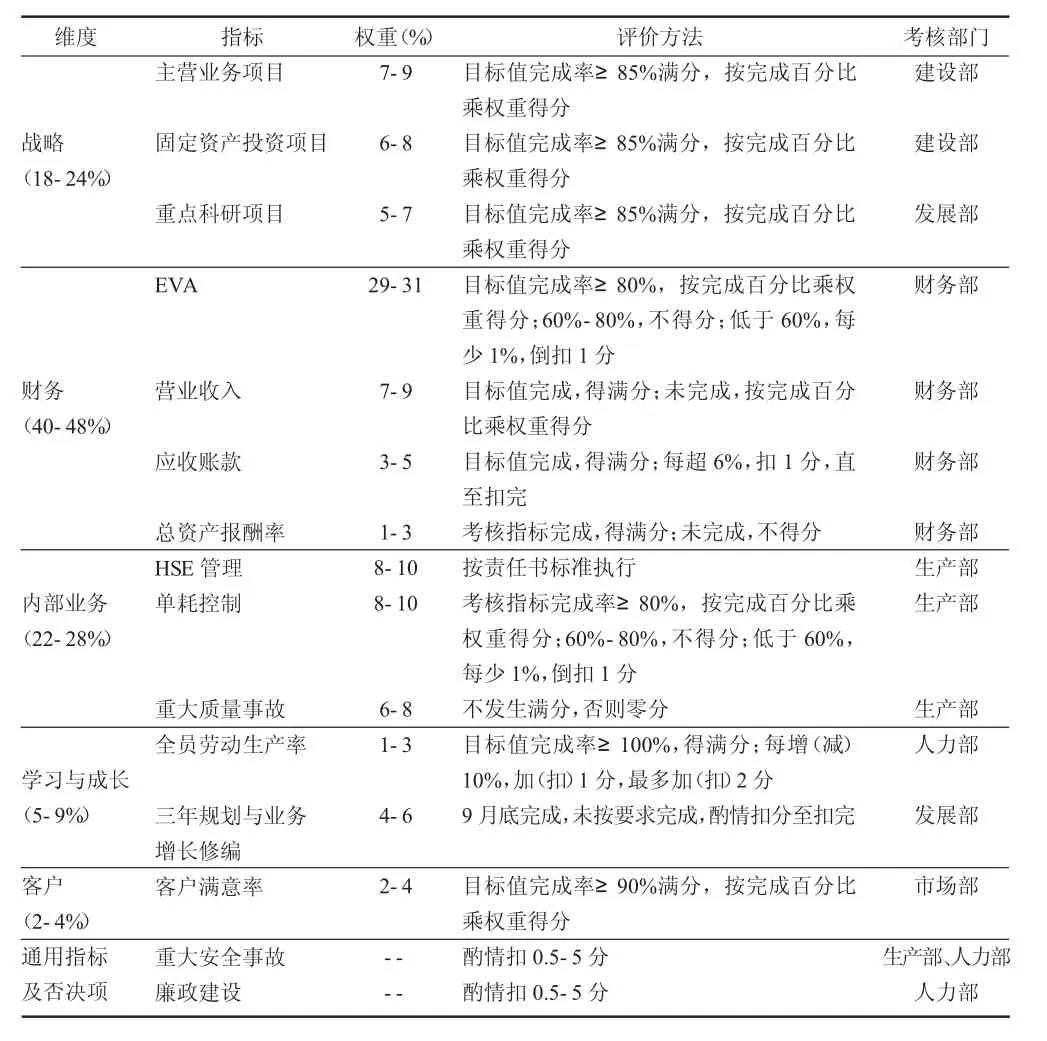

绩效评价指标的选取将采取研讨会的形式,会议将邀请绩效考评内部员工以及相关专家。会议主持者将代表战略、财务、客户、内部业务、学习与成长、通用指标及否决项的相关指标发放给与会人员,采取德尔菲投票方式分别选出代表制造业与服务业的关键绩效考评指标,并讨论确定相应指标所占的权重。建立巨化集团对制造业与服务业的绩效评价体系表,现如表3所示以制造业为例进行介绍。其中战略、财务、内部业务、学习与成长以及客户指标以权重进行考核,占100分,通用指标及否决项指标采取加扣分制度,占10分,满分110分。

以上表格显示,新的绩效评价体系最大的特点在于对制造业与服务业分开考核,实行不同的绩效考核标准。有效地解决了类似氟化公司(制造业)EVA绝对值完全占优势的情况下,兴化公司(服务业)的目标完成相对值又明显高于氟化公司,存在服务业EVA得分比制造业高的问题。目标责任书没有引入“客户”维度,使BSC因果链发生中断。绩效合约意识到“客户”作为BSC的关键指标,不仅是内部业务、学习与成长的出发点,也是企业获取各种财务指标的源泉,为实现企业的战略目标创造条件。

(五)量化各项指标

表3 巨化集团制造业绩效评价体系表

绩效考评指标分为可量化指标与非可量化指标。可量化指标的考评又分两种不同的计分标准。比如EVA指标采取的方法是总额达到7 500万元,考核指标完成率大于等于80%,按完成百分比乘权重得分;在60%(含60%)~80%之间不得分;低于60%的,每少10%,倒扣一分。营业收入采取的方法是达到250 000万元,完成,得满分;未完成不得分。非可量化的指标,比如廉政建设,因违法违纪行为并受到查处的,根据具体情节,给予绩效考评结果降级或者扣0.5~5分处理。

(六)形成业绩评价结果

计算各项指标得分并汇总,通用指标及否决项直接从汇总分值中扣除,得到企业绩效评价总分。年度绩效评价成绩直接与下属单位的薪酬激励制度挂钩,有效地激励管理者提高公司管理水平、经营业绩,推动企业战略目标的实现。并以企业战略目标为导向;以BSC的四个维度以及通用指标及否决项为框架;细分绩效评价指标;确定相应的权重;形成最终的绩效考评结果。

(七)应用

新型氟制冷剂事业部作为巨化集团制造业的典型代表,2011年末开始实行绩效合约考评以来成果显著。2011年末氟事业部开始意识到EVA作为衡量企业价值的重要性,2012年绩效合约初见成效,EVA指标增长近7.4%。新型氟制冷剂事业部业绩评价水平的提高主要得益于EVA、营业收入的增加,应收账款周转率的提高,以及客户满意率、全员劳动生产率的共同上升。2013年以后,各项考核指标波动较小,事业部业绩评价状况步入稳定的态势。

三、薪酬激励机制

根据企业薪酬制度的现状并结合EVA的“现代红利计划”,薪酬制度由固定工资、绩效工资以及EVA超额奖金构成。固定工资按照各个单位与员工签订的劳动合同确定;绩效工资与单位的绩效考核情况挂钩;EVA超额奖金实行双向激励,超出部分给予奖励,未完成目标值部分实行惩罚。

(一)固定工资

根据制造业与服务业的劳动合同具体确定。

(二)绩效工资

遵循与单位的绩效考核情况相挂钩原则,单位的绩效考核分为公司绩效、全员劳动生产率以及上级考核综合评定,最终形成单位的绩效工资。

(三)EVA超额奖金

超额奖金的奖励对象为各下属单位的领导班子;计提公式=(EVA实际增量-EVA预计增量)×20%。该比例由集团职能部门与领导讨论结合实际情况制定,EVA超额奖金实行双向激励,超出部分按比例给予奖励,未完成EVA目标值部分按比例从EVA奖金库中扣减。当年只发放EVA奖金库的二分之一,剩余二分之一根据第二年的业绩情况决定。若业绩上升,则发放;若业绩下滑,则扣减。

(四)应用

氟化公司系新型氟制冷剂事业部的下属单位,2011年末开始实行绩效合约。氟化公司领导的工资水平基本与公司总体的绩效考核水平相一致,固定工资取决于个人习性,变化不大。薪酬的波动主要取决于绩效工资以及EVA超额奖金,2012年、2013年随着绩效合约推广,公司整体绩效的提高直接促进领导层工资的上升;2013年之后随着新型氟制冷剂事业部业绩评价趋于稳定,氟化公司某领导的薪酬考核相应进入平缓态势。薪酬激励机制有效地解决了个人绩效方面的奖励差异不凸显的问题,实现了企业负责人、员工的收入与企业经营效益、战略目标相挂钩。

四、创新点

巨化集团实施现行绩效评价体系以来,宏观把控集团总战略目标,从财务、内部业务、客户、学习与成长和通用指标以及否决项的角度出发,提出基于EVA-BSC模式的绩效合约以及特色的薪酬激励机制。巨化集团绩效考评的创新点包括:

(一)平衡积分卡创新化

采用平衡计分卡的方式又不是完全照搬平衡计分卡,2011年创造性地引入了战略和通用指标及否决项,采用加扣分制度,能够对企业业绩的完成情况进行更客观的评价。

(二)财务指标多元化

财务指标按照所属产业生命周期和企业类型决定。2011年之前采用目标责任书进行考核,财务指标占绩效考核指标的80%,可见财务指标的重要地位;2011年以后采用以战略为导向的绩效合约方式,财务指标所占比重下降至40%~60%。对于成长性企业而言,效益显现不出来,只有考核维度更加多元化才能客观地评价企业绩效。

(三)考核方式分层分类

集团总部各职能部门与事业部采用绩效合约方式进行考核;事业部中心与下属单位的考核结合单位内部特点进行考核;车间与个人进行考核。根据企业性质的不同,分别制定了制造业与服务业的绩效评价体系,解决了不同性质的企业之间由于企业类型、规模的不同而难以比较的矛盾。

[1] 康玲,2013.EVA与BSC相结合的企业业绩评价[J].财会月刊(6):29-32.

[2] 刘运国,刘国菲,2007.BSC与 EVA相结合的企业绩效评价研究——基于GP企业集团的案例分析[J].会计研究(9).

[3] Ehrbar.Using EVA to measure performance and assess[J].strategy andleadership,1998:106.

(责任编辑:C 校对:L)

F276.1

A

1004-2768(2017)09-0099-04

2017-05-18

易颜新(1972-),男,河北石家庄人,博士,杭州电子科技大学会计学院教授,研究方向:财务管理;阮梦乐(1991-),女,浙江绍兴人,杭州电子科技大学会计学院硕士研究生,研究方向:财务管理;孙秋霞(1991-),女,浙江绍兴人,杭州电子科技大学会计学院硕士研究生,研究方向:财务管理。

猜你喜欢

化工生产与技术(2023年2期)2023-05-24 10:24:28

化工生产与技术(2022年3期)2023-01-02 18:04:09

氯碱工业(2021年12期)2021-12-27 09:10:47

猪业科学(2021年6期)2021-08-12 06:43:00

中国公路(2020年16期)2020-10-14 06:32:56

卫星应用(2019年4期)2019-05-22 03:08:14

化工生产与技术(2016年4期)2016-03-14 21:22:37

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国工程咨询(2015年5期)2015-02-16 05:35:26