刘煜辉:周期的幻影和经济的韧性

2017-10-14 09:14

银行家 2017年10期

周期的幻影

从中国增长的结构看,实物量的增长变化并不大,经过价格因素调整后,中国企业补库存和产能的资本支出增长并没有多少起伏,与2016年差不多,甚至还有下降,但是价格的变化非常显著。

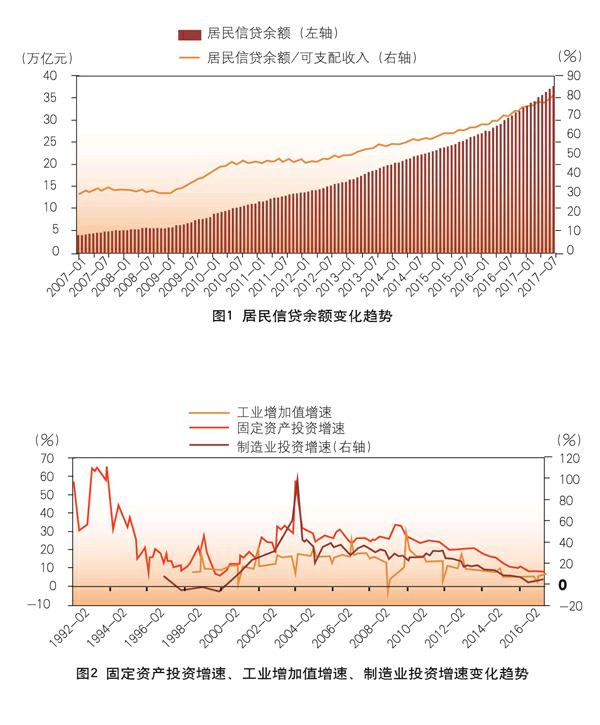

有观点认为,中国经济正站在新周期的起点上,但从维持需求端稳定的逻辑看,并没有什么太大变化。房地产是中国的“周期之母”,启动楼市的本质是保证全社会的开工率。房地产涉及的产业链条长,一个项目一开工,上游的资源行业、中游的建筑业、制造业,以及下游的服务业,都会被带动起来。为什么说是“老动能、新玩法”?2017年启动的“棚改货币化”确实有点“直升机撒钱”的味道。央行通过PSL到国开行,1.5万亿元到2万亿元,再到家庭账户上,直接撬动了家庭杠杆的上升。居民部门负债占可支配收入的比例大概超过了80%。2012年到现在增加了30万亿元(图1)。

产业更替是朱格拉周期的本质,不是看图作业般的“均值回复”。朱格拉周期(产能投资周期)的车轮“滚滚向前”,不能机械式地仅凭旧经济的“供给出清—集中度提升”去推断产能投资的开启。每次朱格拉周期的开启都会对应着一个主导产业,在接下来10年间技术进步或全球化需求会驱动着该产业的投资周期。所以,有必要去跟踪产业演进的未来趋势,特别是信息互联网革命下,所谓“云大物移”技术,使得传统资本品的使用效率呈非线性上升,从而导致传统投资需求呈系统性走弱。

在金融高度内生化的趋势中,由于更高阶的金融周期压制,传统产业周期规律的变化也需要考虑。比方说新旧动能转化之际,中国传统产业周期(朱格拉)呈现钝化的状态。具体讲,地方政府和国企需要去杠杆,而杠杆转移给居民的空间显著消耗,所以靠“基建+地产”拉动固定资产投资的旧模式动力开始衰减,旧经济的固定资产投资周期自然也无法大幅回升,这是个自然的结果(图2)。

中国的信用投放往往是非常刚性的,因为背后对应的是大量的财政和准财政行为的经济活动。如果把地方债务、融资平台贷款、明股实债的PPP、棚改专项债、发改委的长期专项建设债等纳入广义财政赤字,那么广义财政赤字可能早已高于10%。房子的背后其实也是财政,某种程度上房地产是地方政府的融资机制的安排。也就是说,只有将地产商的债务转化为房地产投资,最终才会变成地方政府的收入,进而撬动银行支持投资的杠杆。

最近这一轮信用扩张的高点是2016年4月,调整后的社会融资的增长达到了16%。经过一年多的信用紧缩,到2017年7月这一速度仍高达14.6%。

刚性的信用投放遇上了物量衡量的库存和产业资本开支的低迷,构成“老剧本”,充盈的货币信用投放只能作用于非生产性活动,比方说存量资产交易(楼价中间七成是地价)和物量要素的流转环节(红火的原料贸易商和与之对应的金融交易),排成了“新电影”,成为价格的驱动力量,这还是一个“脱实入虚”的故事,剧本一样,但更换了场景:2015年是股市,2016年是房市和债市,2017年是大宗原料。所以我讲,这是“周期的幻影”。

中国传统经济的“达芬奇密码”

依据货币银行学里最基础的资金来源和资金应用进行分析,可以看到,融资需求非常刚性,最接近的指标就是社会融资,就是整个金融市场的资产端,直接对应资产端的指标就是社会融资。资金来源实际上是指金融系统负债端的情况,也即通过在金融系统中间形成派生存款,可以大体通过M2来反映。从图3可见,在过去的10年中,资金应用大体上位于资金来源之上,这说明资金运用(融资需求)旺盛,资金来源(存款派生)低迷。中国金融条件过去10年的变化实际上影射著中国经济的模式越来越倾向于债务依赖,传统经济的信用高度依赖性的模式越来越深化,也即派生存款的能力越来越弱。为什么存款的派生越来越低迷?根本原因在于,越来越大比例的信用投放于非生产性活动,而非经济的生产性活动(库存和产能投资)。所以,存款的派生越来越低迷,两者背离开始放大(图3)。

如果我们用银行的总负债替换M2,可以看得更清楚(图4)。2009年之后,随着中国金融自由化的不断推进,金融脱媒愈演愈烈,银行负债端的比例结构在发生变化,银行主动性负债的比例越来越高,特别是中小银行。资金运用和资金来源呈现死叉状态,资金来源下穿资金运用,裂口张大,呈发散态势。这种状态背后其实是金融条件在恶化,实际上是中国整个商业银行体系短缺负债。如果要改变这种情况,就必须从根本上改变我国的经济增长模式——必须转型。

这种金融条件短期内发生改变其实还是比较难的,如果要从根本上得到改变,就意味着融资需求必须要较快地萎缩,对应的就是政府信用驱动一定要落下来。不能摆脱财政软约束扩张的状况,金融条件难以从根本上得到改观。把脉今天的中国经济,概而言之,诊断就是“伤于财政、毁于金融”,表面上我们看到的都是金融业的问题,都是银行体系的问题,但是背后根深蒂固的都是财政的问题,都是财政的软约束扩张的问题。以房地产业为例,中国的房地产并不是单纯的建筑业,中国的房地产业实际上对应的是地方政府融资机制,该机制首先通过转移居民的储蓄承接地产商债务,然后地产商通过债务再转化为投资,这部分投资进而就形成了地方政府收益,地方政府再以这个收益去撬动银行投资的杠杆,如此周而复始。这个模式能不能改变仍然是一个问号,虽然全国金融工作会议对此定调非常严厉,强调地方政府以后要终身追责,但这个模式本身运行已经年累月,具有较强的惯性,能不能改变、改变需多长时间,都属未知。endprint

猜你喜欢

少儿科学周刊·儿童版(2022年12期)2022-07-09

小天使·五年级语数英综合(2017年11期)2017-11-30

中国经济周刊(2017年19期)2017-05-23

北方经贸(2017年1期)2017-03-09

瞭望东方周刊(2016年45期)2016-12-07

中国市场(2016年27期)2016-07-16

齐鲁周刊(2016年22期)2016-06-17

北方经贸(2014年11期)2014-12-20

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30