“营改增”对广播影视业的税负影响研究

2017-09-29 21:20王喜枝

财会学习 2017年19期

王喜枝

摘要:“营改增”新一轮改革试点将广播影视服务业纳入扩容范围,必将对企业的税收负担产生影响。本文以广播影视业沪深上市公司2012~2015年披露的年报数据为测算样本,研究其在“营改增”前后的流转税及所得税税负增减变化情况,分析个别公司税负变化异常的原因。得出“营改增”后广播影视业流转税税负降低而所得税税负增减不一的结论,并基于该结论对广播影视业的发展提出相关建议。

关键词:营改增;广播影视业;税负

2013年5月24日,财政部和国家税务局发布《关于在全国开展交通运输业和部分现代服务业营业税改增值税试点税收政策的通知》(财税[2013]37号),该文件决定自8月1日起,广播影视服务将作为部分现代服务业税目的子目,一次性全部纳入营业税改征增值税(以下简称“营改增”)试点范围,由原来3%、1%的营业税改征3%、6%的增值税,在全国推开。“营改增”是我国在结构性减税方面的重要改革,理论上来说,该政策可以减少重复纳税,优化税制结构,推动经济结构转型升级。而广播影视业作为文化产业不可或缺的组成部分,对我国的经济发展具体强大的推动作用,且正处于技术革新的高速发展新阶段。因此,研究其在“营改增”前后税收负担的变化有着重要的经济意义。

一、样本数据与测度指标的选取

本文根据CSRC(证监会)的行业分类标准,以沪深两市广播影视业的A股上市公司为研究对象,剔除2012年后上市或涉足广播影视业的公司、ST、*ST股票以及数据缺失的上市公司,选取了14个有效研究样本。通过对其披露的2012~2015年报数据进行研究,用2012年的数据作为“营改增”之前的数据,2013年则为过渡期,2014-2015年为深化“营改增”后的数据,对比企业的流转税税负和所得税税负,分析“营改增”政策对于广播影视业税负所产生的影响。

根据国家税务总局《纳税评估管理办法(试行)》(国税发[2005]43号)的规定,建立流转税税负和所得税税负指标,数据测算公式如下:

本期流转税税额=本期城市维护建设税(或教育费附加)÷税率

流转税税负=本期流转税税额÷本期营业收入

所得税税负=(应纳所得税额÷利润总额)×100%

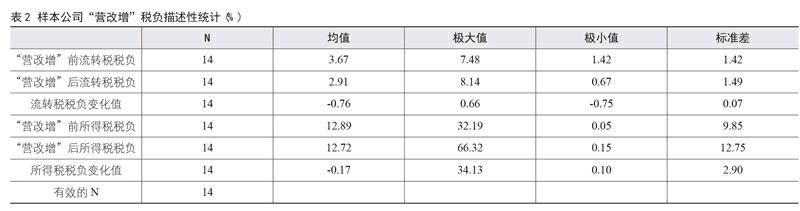

二、税负水平的描述性统计分析

根据研究样本的财务报表数据,计算得出2012~2015年14家上市公司的流转税税负和所得税税负,详见表1,并对样本数据进行描述性统计分析,见表2。(数据来源:巨潮资讯网)

(一)“营改增”给流转税带来的税负变化

政策在过渡期(2013年)仅实行了5个月,就有近85%的公司税负有所降低,东方明珠和华数传媒的降幅最大,均达到了20%以上。仅有两家公司税负较2012年有所上升,分别是中视传媒和歌华有线。其中,歌华有线年报所披露的信息显示,其有线电视收视业务由原按3%计缴营业税改为按6%计缴增值税,税率提高了3个百分点,而其成本构成项目中对流转税税负影响较大的折旧费用仅增长了0.24%,因此可以解释该企业流转税税负略有所增加。

在全面深化“营改增”(2014年~2015年)政策后,流转税税负的变化趋势大致是相同的,但也存在个别异常情况。除华谊兄弟和奥飞娱乐外,绝大多数样本企业的税负较2013年大幅下降,主要是由于主营业务收入增长速度远大于流转税额,导致流转税税负下降很快。华谊兄弟的税负增长并不明显,属于税率的正常波动。奥飞娱乐的流转税税负相对于2014年增长了近50%,主要是因为2015年其流转税税额的增幅远超过了主营业务收入的增长。

对于广播影视业的小规模纳税人而言,营业税属于价内税,而增值税属于价外税,在款项总额不变的情况下,将意味着税基会有所降低。显然,“营改增”政策并不会引起这一类纳税人流转税税负的增加。对于一般纳税人来说,虽然“营改增”政策使得增值税税率较营业税税率上升了3%和1%,但考慮到增值税进项税可抵扣销项税以及逐环节征税的特点,因此不能仅从税率的绝对变化来判断企业的实际税收负担,还应该结合其他相关因素尤其是企业规模、成本项目构成、毛利率、税务架构等做具体分析。

站在逐环节纳税和购进可抵的角度而言,一方面,本文选取的广播影视业样本公司兼有影视节目制作、发行、采购及播放业务。企业从这些环节均能够获得可以抵扣的进项税额,因此在一定程度上能够降低企业的税收负担。此外,广播影视业具有规模效益的行业特点,企业规模一般较大且拥有分子公司,这为其纳税筹划和合理规划税务架构提供了巨大的空间。另一方面,对于处于产业链中上游的影视制作发行业务而言,其成本项目构成中人工成本、房屋租赁费占有较大的比例。而按照现行税法规定,这些成本费用并未纳入增值税范围,尚不能取得可用于抵扣的增值税专用发票,不能抵扣销项税。而可以抵扣销项税的固定资产购进款项、水电费、修理费等成本项目相对而言却比较有限。此外,广播影视业的毛利率较高,也会导致企业的销项税额增高,从而导致流转税税负有所上升。

(二)“营改增”给所得税带来的税负变化

在“营改增”过渡期,共有八家企业所得税税负较2012年有所增长,六家公司所得税税负出现不同程度的下降。税负上升幅度最大是吉视传媒、光线传媒和华策影视。其中,吉视传媒的变动较为特殊,由于公司本身属于文化改制企业,享受免缴企业所得税的优惠,2012年公司出现亏损,因此未发生所得税费用。光线传媒与华策影视的这一变化主要是因为当期缴纳所得税额大幅上涨,而利润总额无明显变动。

深化“营改增”后,样本公司的所得税税负出现了不同程度的增减变动。2014年,税负上升幅最大的是华数传媒和歌华有线。华数传媒在利润总额上涨了50.95%的情况下,缴纳的所得税增加了578.67%。歌华有线公司的主营业务是广播影视播映业,该业务由原按3%计缴营业税改为按6%计缴增值税。由公司年报披露的数据来看,本期营业税金及附加4,246万元,比去年同期减少了35.87%,这是导致该公司所得税税负上升最重要的原因之一。另一方面,税负降幅最大的是华策影视,达73.58%。华策影视的主营业务为广播影视制作、发行业务,该业务自5%的营业税改征6%的增值税。2014年公司利润总额上升47.17%,成本费用率由2013年的67.47%上升至78.44%,且本期产生了较多的应交所得税贷方发生额,因此导致了所得税税负大大下降。endprint

2015年,共有6家样本企业税负上升,8家样本企业税负下降。但上升的幅度明显大于下降的幅度,上升最为明显的公司是中视传媒,较2014年上升193.58%,主要是由于其营业收入出现大额下滑。下降最为明显的是华录百纳,其2015年的利润总额上升了56.92%,同期应纳所得税额下降了28.65%,此外,从该公司年报中我们还可以得知,当期的营业税金及附加较上期增长了近313.63%,固定资产的折旧额增长33.63%,税前可抵扣的费用也因此大幅增加。所得税的相较减少和利润总额的增加均导致了税负的减少。

三、结论与建议

从以上分析可以看出,实施“营改增”政策后,广播影视业上市公司的平均流转税税负逐年降低,约下降了31.61%。产生变动的主要原因是“营改增”后,企业可以通过多环节抵扣进项税来降低流转税税负。而各年的所得税税负则有不同程度的增减变动,其变化相对来说并没有固定的规律,甚至出现个别异常现象,表现为所得税税负极低或者极高。这种差异,一是由于广播影视业中有许多公司属于文化改制企业,国家给予的免税或者其他税收优惠政策使得其税负比同类企业要低得多。二是因为随着“营改增”的实施,可以税前扣除的营业税减少,价税分离对企业的成本费用带来很大影响,可抵扣的进项税额从成本中分离出来,直接导致了利润额的增加。因此部分企业的所得税税负出现增长趋势。

综上,“营改增”对作为文化产业重要组成部分的广播影视业的发展仍是十分有利的,该政策在一定程度上减轻了企业的税收负担,同时也体现了国家层面对发展文化产业的重视。广播影视企业若能充分利用这项政策以及其他相关的税收优惠政策,不仅能降低税负增强盈利能力,还能提高企业的市场竞争力和自主创新能力。基于上述结论,为充分发挥“营改增”政策的优势,本文对广播影视业的发展提出以下建议:

(1)细化分工,调整产业结构。“营改增”的实施使得广播影视产业链的各个环节都可以抵扣税款。企业可以通过制播分离等方式将自己不够专业的业务外包出去,这样不仅能够获得更多的抵扣项目,而且在一定程度上可以提高企业在核心业务上的专业化程度。对于整个行业来说,促进产业结构升级、产业链上下游之间更加密切的联系是行业发展的一大趋势。细化产业链分工不仅会影响税负变化,更将使整个行业迎来更大的市场,创造更多的机遇。

(2)适当增加可抵扣增值税的项目,重视占成本项目比重较大的人力成本。隨着3D、IMAX等技术的引入,未来广播影视业将对机器设备和技术提出更高的要求。上市公司应当更加重视产品设备的更新换代,认真管理、关注固定资产的折旧情况。一方面,购买设备的增值税可抵扣,应纳税额将得到减少,另一方面,固定资产的折旧费用也将增加成本,降低应纳税所得额。

(3)加强税收筹划,搭建最优税务架构。利用“营改增”政策和其他税收优惠政策调整优化运营架构,尤其是对于集团公司而言,可以在有税收优惠的低税负地区成立子公司,在控制好交易纳税调整风险的同时,实现销售收入和低税负地区公司合并缴纳企业所得税,同时整合母子公司的影视制作、发行、播放等业务,优化供应链管理,实现税务架构最优化。

参考文献:

[1]严媛,张国柱.“营改增”给交通运输业上市公司带来的税负变化——基于广东省上市公司2011~2014年年报[J].财会月刊,2016.

[2]赵顺娣,张十根.“营改增”对广播影视服务业的税负影响[J].财会月刊,2014.

[3]Xue Zhong.Research on the Tax Burden of Chinese Insurance Companies After Replacing the Business Tax with a Value-added Tax[J].International Business and Management,2015.

(作者单位:中南林业科技大学商学院)endprint

猜你喜欢

中国经济周刊(2017年4期)2017-03-21

投资者报(2011年25期)2011-07-07

消费导刊(2009年23期)2009-06-29