高等院校固定资产管理现状及对策※

2017-09-29 09:04:44吴方鹏

武汉商学院学报 2017年4期

吴方鹏

(武汉商学院,湖北 武汉 430056)

高等院校固定资产管理现状及对策※

吴方鹏

(武汉商学院,湖北 武汉 430056)

高等院校固定资产管理比较滞后,本文针对高等院校固定资产管理现状进行了剖析,研究其存在的主要问题,提出了相应对策,以促进高等院校固定资产的科学管理,使高等院校固定资产能够更好地为教学、科研、办公和大学生活动等提供优质的服务。

高等院校;固定资产;现状;对策

作为人才培养和科学研究的高等院校,其地位在社会发展和国民经济中越来越重要。高等院校进行人才培养和科学研究的物质基础是固定资产,固定资产对高等院校的持续发展具有重大的现实意义。近几年来,高等院校发展迅猛,不断扩张,固定资产快速增加,高等院校固定资产价值越来越庞大,但是,相应的固定资产管理跟不上节拍,各种问题不断出现,对此问题,高等院校必须高度重视。

随着社会经济的发展,高等学校固定资产的单位价值和分类经过了几次调整。《高等学校财务制度》(2013.1.1施行)第四十二条规定:固定资产是指使用期限超过一年,单位价值在1000元以上(其中专用设备单位价值在1500元以上),并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但是耐用时间在一年以上的大批同类物资,也作为固定资产管理。高等学校的固定资产一般分为六类:房屋及构筑物;专用设备;通用设备;文物和陈列品;图书、档案;家具、用具、装具及动植物。

一、高等院校固定资产管理的现状

(一)固定资产管理认识不够

我国大多数高等院校属于公办性质,其固定资产的购置由国家拨款,甚至是无偿调拨,高等院校不需要承担任何经济责任地使用国家的固定资产,这是一种经济责任与经济支出不对称的现象,所以,高等院校对固定资产的管理意识比较淡薄,这也是造成高等院校对固定资产管理长期不重视的根本原因。目前,许多高等院校虽然成立了资产管理部门,但管理的范围和幅度相差较大,从管理部门机构名称的称谓不同、管理方式不同,以及管理的范围不同等反映了高等院校对固定资产管理的认识和侧重点不同。许多高等院校对基本建设和资金管理很重视,但对固定资产管理很淡漠,“重采购、重基本建设,轻资产管理”、“重钱轻物”等现象普遍存在。在思想认识上,认为国家对高等院校的投入不计成本,高等院校是非营利性事业单位,没有盈利要求,因此,导致高等院校对固定资产管理不严。

(二)固定资产管理机构不健全

高等院校设置固定资产管理部门不统一,有的设有国有资产管理处,其下设有物质设备管理科、计划采购科和房地产管理科;有的设有资产与后勤管理处而没有设立相应科室;有的采用条块分割管理模式,实行分头管理。如后勤集团管理学生寝室、食堂和教室一般设备,教务处负责教学实训设备的管理,电教中心负责电教设备的管理,图书馆负责书刊杂志的管理,办公室负责车辆的管理,资产处负责房屋、土地及财产清查、登记和统计工作,财务处负责固定资产价值的核算等。由于管理职能分散,各资产管理部门的职责覆盖范围不同,资产管理出现交叉和覆盖不完整现象很常见,又缺少一个统筹部门对固定资产全盘负责,固定资产管理必然无序、松懈。固定资产管理交叉和覆盖不完整会造成固定资产管理不到位,必然导致高等院校固定资产管理互相推诿、浪费、流失等现象。

(三)固定资产配置方式简单

高等院校固定资产购置时,当年一次性支出,支出经费列入财政拨款,不核算成本,因此,在固定资产管理上高等院校普遍缺乏成本效益观念。二级管理部门基本是以固定资产方便使用的角度考虑,存在追求“小而全”的管理方式,资金浪费和重复购置的现象较普遍。高等院校固定资产缺少配置后的跟踪监督,缺少优化配置,一方面表现为有的部门争购置仪器设备资金、争占房屋资源的博弈现象;另一方面,固定资产一旦配置后,二级使用部门终身占用。高等院校固定资产的配置一般有两种方式:一种是专项配置方式,专款专用;另一种配置方式是供给制,即按“需”配置。这两种资产配置方式的特点都是一次配置,二级部门终身占用,因此,二级部门以各种“需”的原因申请购置。

(四)固定资产账实不符

高等院校一级部门缺乏有效地协调、控制和监管,二级部门缺少配合、各自为政,造成相当数量的固定资产游离于账外。导致高等院校固定资产账实不符情况主要体现在如下几个方面:

1、二级部门的办公设备和教学仪器设备早己淘汰或不存在,已经处于报废处置状态,但是,二级部门不知道报废处置程序。有的二级部门在口头上告知资产管理部门;有的二级部门把报废资产移交给了学校资产管理部门;有的部门自行做主任意处理报废资产,收入截留等等。二级部门上交报废资产后,学校资产管理部门也没有定期进行报废处置,报废资产长期堆积,占用大量库房,资产管理部门和财务部门的固定资产账上长期记载着那些固定资产不能销账。例如:存放十几年的报废电脑,没有维修价值,也无法使用,管理部门和二级部门将其闲置在办公室或仓库里,但资产管理部门和财务部门的固定资产账上长期记载着这些电脑没有下账。

2、学校新建的房屋、构筑物竣工交付使用后,历经数年没有结转到“固定资产”入账,而是长期体现在“在建工程”账户中。这些房屋、建筑物的工程竣工结算和财务决算迟迟不能完成,或者责任部门督办不力,或者存在工程结算纠纷等问题,使这些完工项目的建设成本资料缺失,没有结转到固定资产,因而,固定资产账上无法反映。

3、二级学院实训室建设打包项目几十万,其中包含了专用设备和一般设备若干,却以打包项目几十万入了一个固定资产,没有按单个固定资产入账,必然导致账实不符。

4、学校虽然进行了资产清查工作,但针对清查后发现的问题没有及时作有关的账务处理,这也是导致账卡不符、账实不符、账账不符的原因。

5、二级学院在校企合作办学中有时接受了个人或企业捐赠的固定资产,以及自制和自筹资金购置等形成的固定资产,由于捐赠、自制等没有相关的入账价值凭证,资产无法验收入账,游离于账外,导致了账实不符。

(五)固定资产日常管理工作不规范

目前,高等院校对固定资产普遍存在重购置、轻维护和管理的现象。二级管理部门一般只重视设备能否使用,没认真履行设备的维护和保养,更谈不上对固定资产进行监督管理。高等院校普遍存在固定资产维修队伍不规范,保养维护制度不健全,这导致了一些有故障的仪器设备不能及时得到维修。高等院校经常有部门之间的人员调动,有的调动人员把个人的办公资产随人带到另一个部门,有的又没有带走,由调入部门重新配置资产,这也反映了资产配置的随意性;人员调动后,固定资产发生了变动,调入调出部门的资产没有作出相应的增减。固定资产二级部门账目不清,流失固定资产无人负责,报废资产长期堆放在本部门不上交学校,有的部门甚至随便拆卸或处置等等。

(六)固定资产管理队伍、技术落后

高等院校固定资产管理兼职人员比较多,并且经常变动,他们普遍缺乏资产管理经验和专业知识,对如何做好固定资产管理工作缺乏开拓精神,按部就班,对固定资产的购置、调拨、清查盘点和报废等工作模糊,少数固定资产管理人员甚至不能运用电脑对固定资产进行操作管理,资产管理队伍整体管理能力较弱。目前,使用计算机系统对固定资产进行管理已运用于高等院校,但这仅仅是一级管理,其管理系统数据静态、陈旧,不能反映二级部门资产的动态变化和分布,各类资产使用状况的信息不能及时提供,不便于资产统计、调配、处置和查询,不便于固定资产一级管理部门和二级管理部门之间的协调配合,产生了监控松、对账难、效率低的窘态。

(七)固定资产管理缺乏科学的绩效评价

高等院校固定资产属于非营利性资产,其资产一般没有计提折旧,国家不要求偿还,这样造成高等院校固定资产不需要分摊费用和计算成本。高等院校固定资产使用好坏一个样,使用得好没奖励,使用得不好也没惩罚,固定资产管理没有用绩效评价来作为指导和约束,所以,固定资产投资缺乏依据,仅凭管理部门的经验和领导的感觉进行决策,这种现状还普遍存在。

二、高等院校固定资产管理的对策

(一)提高认识、完善制度

高等院校对固定资产的管理要上升到一个新的高度,要同等重视基本建设、固定资产管理、资金管理和物资采购,因为它们有共同的特点——“价值”,都是为高等院校教学、科研等服务的资源,高等院校管好用好国有固定资产义不容辞。高等院校固定资产价值大、数量多,管理工作复杂、繁琐,必须要建立一套完善的监管制度,高等院校可结合本校特点制定管理办法。高等院校对二级部门需求的固定资产从申请、采购、入库、报账、使用、维修到报废等流程要制定出严格的管理办法,做到有规可依。另外,高等院校还要根据国家政策的变化对固定资产管理制度结合实际工作需要适时修订和完善,做到与时俱进,便于实际工作操作。高等院校固定资产管理办法、制度出台后,要做好学习和宣传的工作,使全校师生知晓固定资产管理办法、制度的内容,让办法、制度深入人心,从而指导他们如何管理和使用固定资产,避免办法、制度形同虚设。

(二)建立模式、健全机构

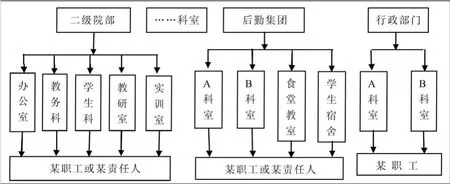

高等院校对固定资产的管理模式可以采用“统一领导、两级管理、责任到人”,其要点是,在高等院校分管校领导下设立资产管理处,负责学校固定资产的管理监督工作,对学校固定资产实物分类明细管理;另外,财务处对固定资产进行价值管理。这两个部门要对高等院校分管领导负责,也就是对高等院校全部固定资产的管理负责,他们共同构成高等院校固定资产一级管理。当然,还要在资产管理处和财务处下设有关科室分工协作管理,定期进行明细账与总账的核对,如图1。

图1 固定资产一级管理

高等院校固定资产二级管理是在二级部门负责人领导下,指定兼职人员或专职人员对本部门拥有的固定资产进行管理,主要是对本部门办公、教研、实训等固定资产的购进、完整、安全、使用效率等进行管理,要对高等院校一级管理部门负责;二级管理部门在对固定资产按科室、实训室等进行管理的同时,还可以细化到对某个人或责任人进行责任管理,如图2。

图2 固定资产二级管理

高等院校一级管理和二级管理的领导要注重对资产管理员的培养,把那些有资产管理常识、细心、耐心和有责任心的人用到这个岗位;高等院校要加强对资产管理人员的培训,不断提高他们的业务素质能力,培养他们对资产管理工作的积极性、主动性,认识固定资产管理的重要性,打造一支高素质的管理团队,从而确保高等院校固定资产的完整、安全和高效运作。

(三)实行固定资产网络化管理

高等院校多校区、多二级学院、多部门的固定资产管理变得日益复杂,管理难度日益困难。因此,建立固定资产网络化管理对高等院校非常必要,通过固定资产管理系统,可以把学校固定资产一级管理部门和二级管理部门的固定资产互联共享,使固定资产从申请、采购、验收、维修乃至报废都能在系统中操作,实现固定资产由事后监督变为事前审查和实地监控,从静态管理到动态管理的转变。固定资产网络化管理,可以使管理重心下移,将资产入库、调拨、移交、报废等大部分基础性工作分散到二级管理部门,二级管理部门的资产责任得到了强化;固定资产网络化管理,可以让二级管理部门随时了解固定资产的总量和分布情况,发现问题可以及时纠正,实现账物不定期核对,并可以让每个使用资产的责任人了解个人名下资产的情况,增加其责任感;固定资产网络化管理,可以方便资产管理处与财务处对固定资产账目定期核对,做到明细账与总账相符。所以,固定资产网络化的管理可以做到信息资源共享,有效实现固定资产合理配置和优化,确保固定资产账物相符,规范固定资产管理工作,提升管理工作水平。

(四)加强固定资产流程管理

高等院校固定资产流程管理体现在购入、使用和报废等环节。购入阶段是起点,要对二级部门申请购置的固定资产进行可行性分析,严格执行政府采购的规定和招标办法购置。固定资产验收时,二级部门要做好固定资产基本信息如:资产名称、型号、价值、使用部门、存放地点和责任人等登记。固定资产进入使用阶段时,要制定有效的管理办法,建立完善的责任机制和监管机制,做到物尽其用,使固定资产的效能充分地发挥出来。当固定资产达到使用寿命时,也就进入了报废阶段,这一阶段要做好报废实物移交和在系统中提交相应报废固定资产申请。最后,高等院校一级管理部门按照资产处置流程,不定期集中处置报废固定资产,根据财政部门审批的报废资产下账。因此,高等院校要结合自身特点,从釆购、验收、使用、维修、调拨到报废,要制定详细的操作流程,具体的实施细则,明确各环节管理的责权利,充分体现“谁使用、谁管理、谁负责”的原则,同时,把固定资产管理工作纳入二级部门的年度考核之中。

(五)推行固定资产使用效率评价制度

高等院校要设计一套固定资产使用综合评价指标体系,实行固定资产使用效率评价制度,其参考指标有:部门职工人均占有固定资产、院部大学生人均占有固定资产、固定资产每月使用时数、固定资产平均使用寿命、固定资产有效使用时间与购入总时间的比值、固定资产日使用时间与日正常工作时间的比值、超龄使用固定资产占整个固定资产总额的比重等等。高等院校对二级管理部门固定资产的使用情况每年要进行量化考核,表彰和奖励做得好的部门,对做得差的部门要通报批评和限期整改,不断促进二级管理部门提高固定资产的使用效率,从而实现高等院校固定资产整体使用效益的最大化。

[1]钟爱武:事业单位固定资产管理问题成因分析及对策[j],管理视野,2012(10)

[2]黄伟:怎样做好固定资产的三级管理[j],中国管理信息化,2014(12)

[3]王时群:如何通过资产管理的绩效考核提高资产管理效率和质量[j],会计师,2013(9)

[4]李辉生:高等学校资产管理研究[M],中国科学技术大学出版社,2007.2

[5]李鑫:湖南S学院固定资产管理相关问题研究,湖南大学硕士学位论文,2013.4.10

[6]张鹏:高职院校固定资产二级管理研究,无锡商业职业技术学院学报,2010(6)

责任编校:饶 敏

Problems and Solutions of Fixed Assets Management in Higher Education Institutions

WU Fang-peng (Wuhan Business University,Wuhan,Hubei,430056,China)

The management of fixed assets in higher education institutions lag behind the overall development of the institutions.The paper analyzes the present situation offixed assets management in those colleges and universities, focusing on the problems.Based on the analysis,the paper puts forth some countermeasures to promote the scientific development of their management so as to help fixed assets play a better role in offering services to education, scientific research,administration and students'activities.

higher education institutions;fixed assets;situations;countermeasure.

G647.5

A

2095-7955(2017)04-0072-04

2016年武汉商学院科学研究项目《高等院校固定资产二级管理问题研究——以武汉商学院为例》(项目编号:2016KY038)。

2017-07-15

吴方鹏(1962-),武汉商学院资产处副处长,副教授,研究生。主要研究方向:会计学。

猜你喜欢

今日农业(2022年15期)2022-09-20 06:56:20

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

能源(2017年9期)2017-10-18 00:48:28

中国卫生(2016年1期)2016-11-12 13:20:58

杂文月刊(2016年1期)2016-02-11 10:35:51

交通建设与管理(2015年15期)2015-03-20 15:18:58

现代企业(2015年8期)2015-02-28 18:54:47

现代企业(2015年4期)2015-02-28 18:49:30

自动化博览(2014年12期)2014-02-28 22:34:40