投资性房地产公允价值计量对股价影响的实证研究

2017-09-26 07:20张莲

成都工业学院学报 2017年3期

张 莲

(淮北职业技术学院 财经系,安徽 淮北 235000)

投资性房地产公允价值计量对股价影响的实证研究

张 莲

(淮北职业技术学院 财经系,安徽 淮北 235000)

以我国沪深两市2007—2015年期间采用公允价值模式来计量投资性房地产的上市公司为研究对象,利用Stata12.0软件对搜集到的样本数据进行描述统计、回归检验等,实证检验投资性房地产公允价值计量模式的价值相关性问题。结果表明,公允价值计量的投资性房地产以及公允价值变动损益具有显著的增量价值相关性;与金融危机前相比,金融危机后公允价值计量的投资性房地产以及公允价值变动损益的价值相关性更强;与其他行业相比,采矿业、制造业、房地产业以及批发零售业四类行业公允价值计量的投资性房地产以及公允价值变动损益的价值相关性更强。

投资性房地产;公允价值;股价;实证研究

随着我国资本市场的快速发展,公司披露的会计信息的相关性对于投资者等利益相关者来说也显得举足轻重,逐渐受到会计信息使用者更多的重视。为了与国际会计准则趋同,我国财政部于2006年颁布的《企业会计准则》正式引入公允价值计量模式以及投资性房地产项目,其中《企业会计准则第3号—投资性房地产》(CAS3)规定公司应当采用历史成本对投资性房地产进行计量,如果满足特定的条件也可以对其采用公允价值计量模式,但是公司采用计量模式时只能二者选其一。2008年国际金融危机爆发,公允价值计量开始受到理论界以及实务界越来越多的关注。财政部于2014年初,在发布的《企业会计准则第39号—公允价值计量》(CAS39)重新修订了以前的公允价值相关准则。这些准则的实施为公允价值计量在实务中的推广应用提供了规范、标准,同时也说明公允价值计量在我国经济市场中的重要性逐渐显露出来。随着我国房价变化频繁,投资性房地产采用历史成本计量,会使建筑物、土地使用权等的市场价值与账面价值严重不符。理论上建筑物、土地使用权等投资性房地产采用公允价值计量可以更好地反映其市场价值,在某种程度上能够提高会计信息的相关性,帮助投资者等会计信息使用者更好地做出决策,上市公司选择会计计量模式时更应该青睐于公允价值。但截至2015年只有63家,占比不到5%。为什么上市公司在实践中不倾向于运用公允价值来计量其投资性房地产项目?投资性房地产项目采用公允价值计量会对公司相关的会计信息质量造成什么后果、是否能够提升会计信息的相关性?这些问题都是需要理论界以及实务界研究、解决的。

王崧[1]通过对我国目前的市场环境和相关政策的分析,指出了公允价值模式的弊端,认为公允价值会加剧企业利润的波动,使企业形象受损,影响企业的平稳发展,企业不应盲目选择公允价值,应保持观望。徐曦[2]则认为公允价值符合决策有关的需要,能反应投资性房地产的市场价值。随着市场的不断完善,应选择公允价值计量模式。郭宇清[3]通过对上市房地产企业金融街的财务数据进行深入分析,从财务数据角度深入分析上市房企会计计量模式选择的财务原因。吴飞飞[4]采用规范分析和案例分析相结合的方法,具体分析两种模式的转换对企业各方面的影响及程度,指出公允价值计量模式的选择可能会增加企业的税务负担,但李彦东[5]则认为公允价值模式的选择不会造成企业实质性的税赋增加。曹晓雪等[6]选择我国沪深两市2007—2009年投资性房地产采用公允价值模式计量的上市公司为样本,考察公司对投资性房地产采用公允价值模式计量后对公司产生的经济后果。通过研究发现,在实践中只有少数公司选取了公允价值模式来核算投资性房地产。我国会计准则的严格限制、利润平滑的要求、税收等造成公允价值计量没有在投资性房地产项目中广泛运用的原因;公司采用公允价值模式计量不会对其绩效产生重大影响。

通过对国内相关文献的梳理,可以看出,我国在投资性房地产公允价值方面进行的研究主要集中在选择公允价值计量模式的影响因素以及产生的经济后果,研究结论也不统一,并且研究投资性房地产价值相关性的不多。因此,本文选取我国沪深两市2007—2015年采用公允价值对投资性房地产计量的上市公司为样本,实证检验我国投资性房地产公允价值计量的价值相关性问题,以期为公允价值计量的推广应用提供一定的参考。

1 理论分析与研究假设

我国2007年正式引入公允价值模式对投资性房地产项目进行计量。我国引入公允价值计量的时间比较晚,相关的法律法规不是很健全,市场监督力度不够。2008年金融危机爆发,对我国企业的财务状况以及市场需求造成严重的影响。此后,我国相关监管部门逐渐加大对公允价值模式在应用中的监督,另外,近几年我国资本市场也逐步完善,公允价值的应用越来越规范。基于以上分析,本文提出:

假设1a:与金融危机前相比,金融危机后的投资性房地产的公允价值的价值相关性更强;

假设2a:与金融危机前相比,金融危机后投资性房地产的公允价值变动损益的价值相关性更强。

Barth等[7]研究了不同行业之间公允价值披露的资产信息的差异。发现与非金融行业相比,金融行业、采矿行业的公司采用公允价值计量的资产信息对股票价值具有很强的解释力。张凤元、符建华等[8]将上市公司所属行业分为房地产金融保险、信息技术、制造、综合四大类,对不同行业公司选取公允价值模式揭示的会计信息的相关性进行研究。结果表明,行业不同,公允价值模式揭示的会计信息的相关性也会存在明显的差异。在对目前公允价值模式在投资性房地产项目中的运用情况进行全面剖析后发现,与其他行业相比,采矿业、制造业、房地产业以及批发零售业4类行业的各年度的公允价值变动损益对其净利润的贡献以及投资性房地产占其总资产的比例(89.76%、13.55%、6.83%、15.51%)相对比较大,四类行业采用公允价值计量的公司数量也比其他行业多,合计占比69.8%。由于各个具体行业采用公允价值对投资性房地产进行计量的公司不多,所以本文在进一步研究不同行业对投资性房地产公允价值计量的价值相关性的影响时,将证监会具体行业(2012版)分为两组,采矿业、制造业、房地产业以及批发零售业四类行业为A组,其他行业为B组。基于上述分析,本文进一步提出:

假设1b:与B组行业相比,A组行业的投资性房地产的公允价值的价值相关性更强;

假设2b:与B组行业相比,A组行业的投资性房地产的公允价值变动损益的价值相关性更强。

2 实证检验

2.1 样本选取及数据来源

自我国引入公允价值模式以来,我国沪深两市只有63家上市公司选取公允价值模式来核算投资性房地产项目。在研究样本观测值的选择上,本文对投资性房地产公允价值的价值相关性进行分析时,以2007年1月1日—2015年12月31日期间采用公允价值模式计量公司的面板数据为研究样本观测值,共搜集到331个样本观测值,删除*ST和缺失数据后剩余309个。

本文首先从巨潮资讯网披露的各公司年报报表附注中手工搜集、整理采用公允价值对投资性房地产计量的上市公司,然后根据巨潮资讯网披露的年报数据并结合CSMAR数据库手工搜集、计算投资性房地产公允价值变动损益及其占净利润的比重、采用公允价值对以前年度留存收益以及净利润的累计影响;利用CSMAR数据库搜集沪深两市上市公司数以及拥有投资性房地产的公司数;所属行业以及投资性房地产比重根据CSMAR数据库相应的手工搜集、计算而来;股价等其他相关数据从CSMAR数据库和RESSET数据库搜集而来。

2.2 模型构建

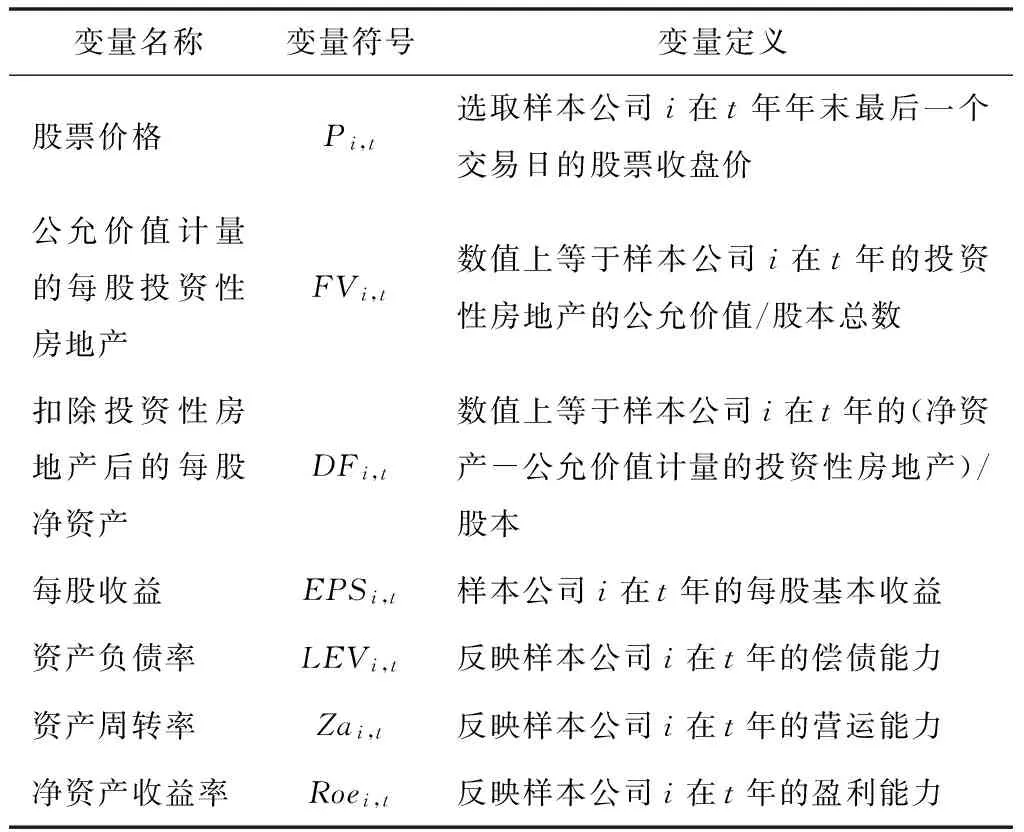

假设1a、1b研究的是采用公允价值模式对投资性房地产计量后,其公允价值是否能够显著增强对股票价格的解释力。本文借鉴Ohlson[9]的价格模型,并参考朱松[10]、姜思加[11]等的研究,模型构建如下,模型(1)中相关变量的具体含义如表1所示。

Pi,t=α0+α1FVi,t+α2DFi,t+αεEPSi,t+α4LEVi,t+α5Roei,t+ε

(1)

表1 模型1中相关变量的具体含义

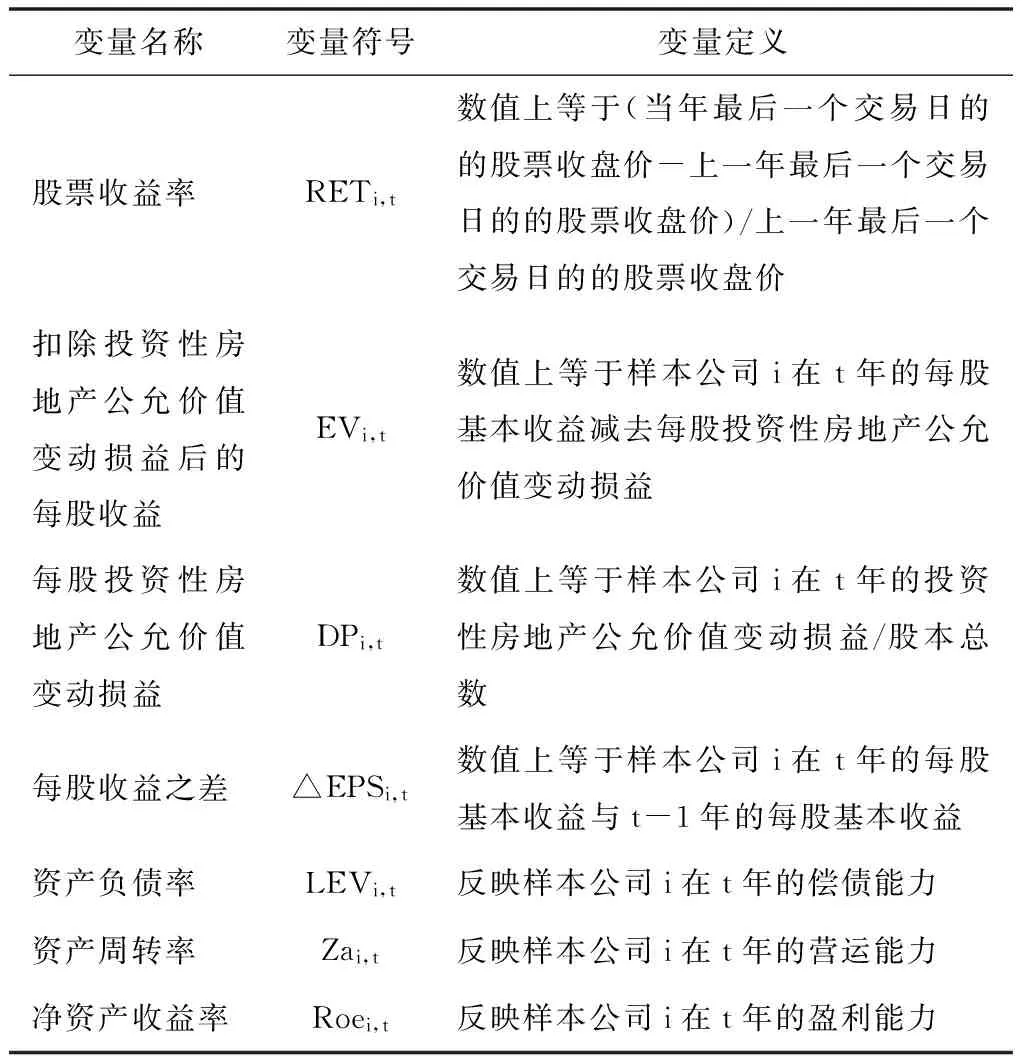

假设2a、2b研究的是投资性房地产的公允价值变动损益是否具有显著的增量价值相关性,考察的是股票收益率与投资性房地产公允价值变动损益之间的关系。本文借鉴Ohlson的收益模型,模型构建如下,模型(2)中相关变量的具体含义如表2所示。

RETi,t=α0+α1EVi,t/Pi,t-1+α2DPi,t/Pi,t-1+α3ΔEPSi,t/Pi,t-1+α4LEVi,t+α5Zai,t+α6Roei,t+ε

(2)

表2 模型2中相关变量的具体含义

假设1a、2a要验证的是金融危机前后投资性房地产的公允价值及其公允价值变动损益的价值相关性的差异。本文将样本观测值按时间分为2007—2008年(金融危机前)和2009—2015年(金融危机后)两组数据,将两组样本观测值分别利用模型1和模型2进行回归分析,如果金融危机后样本组在模型1中的系数1、模型2的系数2,显著大于金融危机前样本组的相应系数,则表明假设1a、2a成立。

假设1b、2b要验证的是与其他行业相比,采矿业、制造业、房地产业以及批发零售业四类行业的投资性房地产的公允价值及其公允价值变动损益的价值相关性更显著。因为样本公司数量比较少,所以本文将采矿业、制造业、房地产业以及批发零售业四类行业分为A组,其他行业分为B组,然后分别利用模型(1)和模型(2)进行回归分析,如果A组的模型(1)中的系数1、模型(2)的系数2显著,且大于B组,则表明假设1b、2b成立。

2.3 描述性统计分析

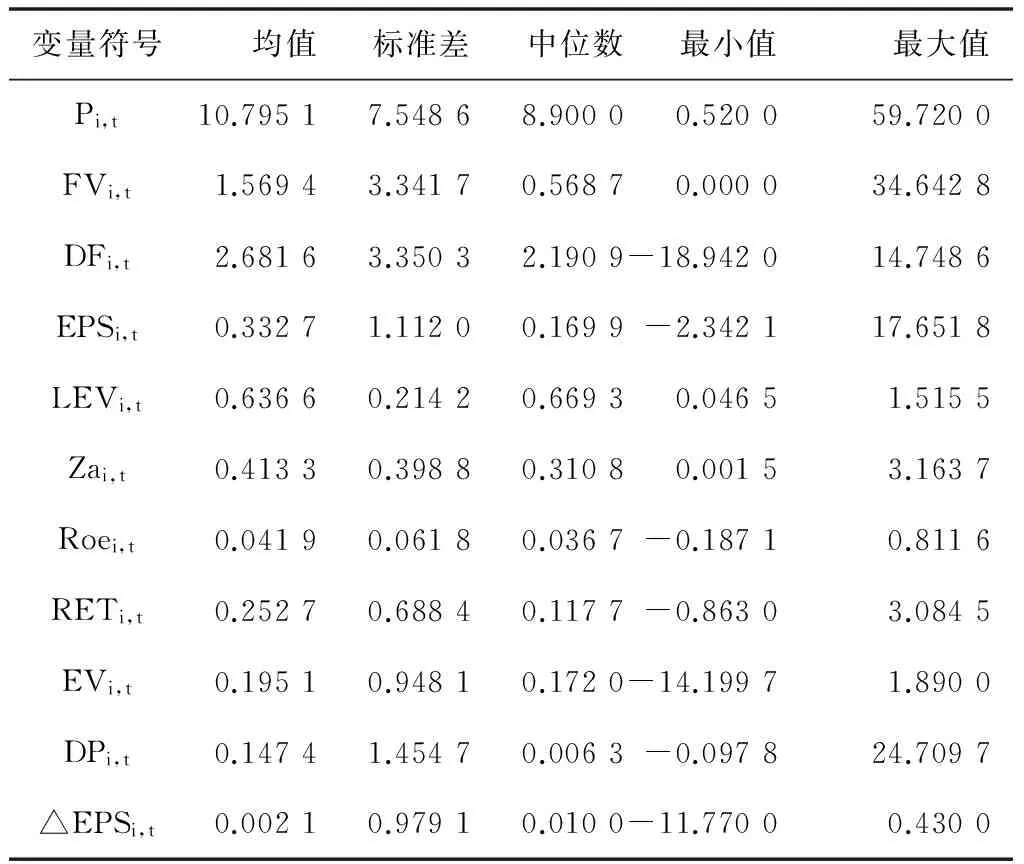

本文在进行相关实证检验之前,先对搜集的2007—2015年的样本数据进行描述性统计,从而对各变量有比较直观的了解。统计结果如表3所示:

表3 各相关变量的描述性统计分析

由表3可知股价(Pi,t)的标准差比较大,为7.548 6,最小值为0.520 0元/股,最大值为59.720 0元/股,说明不同样本公司之间的股价存在很大差异,股价高低分布比较散;每股投资性房地产(FVi,t)的最小值为0.000 0,最大值为34.642 8,扣除投资性房地产后的每股净资产(DFi,t)最小值为-18.942 0,最大值为14.748 6,由此可以看出,各公司持有的投资性房地产以及净资产相差比较明显;每股收益(EPSi,t)最小值、最大值分别为-2.342 1、17.651 8,净资产收益率(Roei,t)的最小值为-0.187 1,最大值为0.811 6,股票收益率(RETi,t)的最小值为-0.863 0,最大值为3.084 5可见各公司在经营状况差别比较大,有的公司盈利比较强,而有一些公司出现了亏损;资产负债率(LEVi,t)的最小值为0.046 5,最大值为1.515 5,表明样本公司的偿债能力区别很大;资产周转率(Zai,t)的最小值、最大值分别为0.001 5、3.163 7,说明样本公司的营运能力差异比较明显。

2.4 回归结果分析

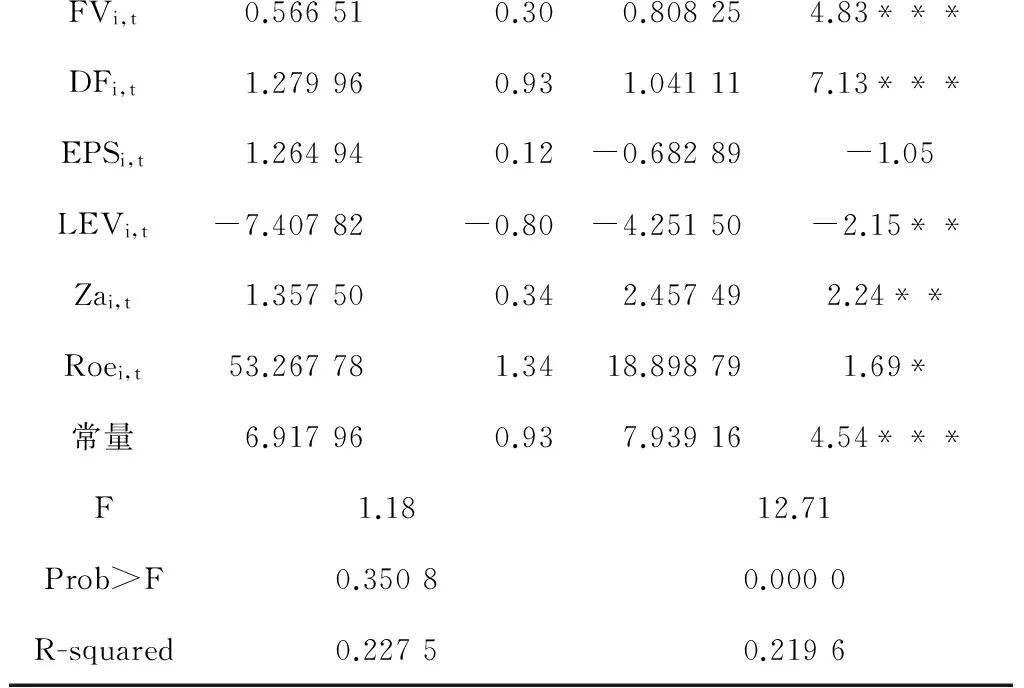

假设1a分析的是宏观经济环境金融危机后投资性房地产公允价值的相关性的差异,通过模型(1)得到的回归结果见表4。

从表4可知,宏观经济环境对投资性房地产公允价值的相关性会产生重大影响。利用金融危机前、后样本数据统计的F值分别为1.18、12.71,相应的P值分别为0.350 8、0.000 0,说明金融危机后的样本数据的模型拟合优度比金融危机前的好。

表4假设1a的回归检验结果(被解释变量Pi,t)

FVi,t0.566510.300.808254.83***DFi,t1.279960.931.041117.13***EPSi,t1.264940.12-0.68289-1.05LEVi,t-7.40782-0.80-4.25150-2.15**Zai,t1.357500.342.457492.24**Roei,t53.267781.3418.898791.69*常量6.917960.937.939164.54***F1.1812.71Prob>F0.35080.0000R-squared0.22750.2196

金融危机后的公允价值计量的每股投资性房地产(FVi,t)的t检验值为4.83,相应的系数为0.808 25,在1%的水平下显著,而2008年之前FVi,t的t检验值为0.30,系数不显著,说明金融危机后的投资性房地产公允价值的相关性更强,因此假设1a成立。另外,金融危机后的扣除投资性房地产后的每股净资产(DFi,t)的t检验值为7.13,系数为1.041 11,在1%的水平下显著,而2008年之前DFi,t的系数不显著,表明金融危机后净资产对股价的解释力更强。金融危机后,DFi,t的系数显著大于FVi,t的系数,表明相对于公允价值信息,投资者在做决策时更关注净资产的变动情况。与金融危机之前相比,金融危机后公司的偿债能力、营运能力、盈利能力对股价的解释力更强。

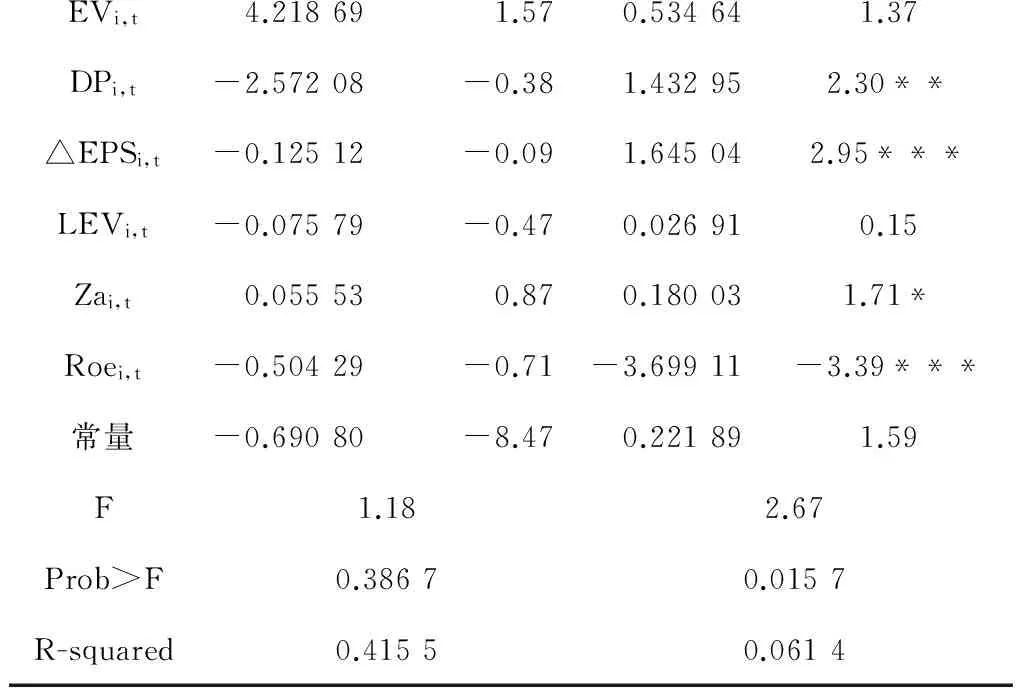

假设2a要研究的是宏观经济环境金融危机前后投资性房地产公允价值变动损益的相关性的差异,通过模型(2)得到的回归结果见表5。

从表5的统计结果中可以看出,宏观经济环境也会对投资性房地产公允价值变动损益的相关性产生重大影响。金融危机前样本数据的模型F值为1.18,P值为0.386 7,金融危机后样本数据的模型的F值为2.67,P值为0.015 7,模型在5%的水平下显著,金融危机后模型拟合优度比金融危机前的好。另外,金融危机后每股收益之差(△EPSi,t)的系数为1.645 04,在1%的水平下显著,但是金融危机前△EPSi,t的系数为-0.125 12,且不显著,说明金融危机后△EPSi,t对股票收益率的价值相关性更明显。且金融危机后的△EPSi,t系数显著大于的DPi,t系数,说明金融危机后,投资者做决策时更关心已实现的收益。与金融危机前相比,金融危机后营运能力、盈利能力对股票收益率的解释力也更强。

表5假设2a的回归检验结果(被解释变量为RETi,t)

EVi,t4.218691.570.534641.37DPi,t-2.57208-0.381.432952.30**△EPSi,t-0.12512-0.091.645042.95***LEVi,t-0.07579-0.470.026910.15Zai,t0.055530.870.180031.71*Roei,t-0.50429-0.71-3.69911-3.39***常量-0.69080-8.470.221891.59F1.182.67Prob>F0.38670.0157R-squared0.41550.0614

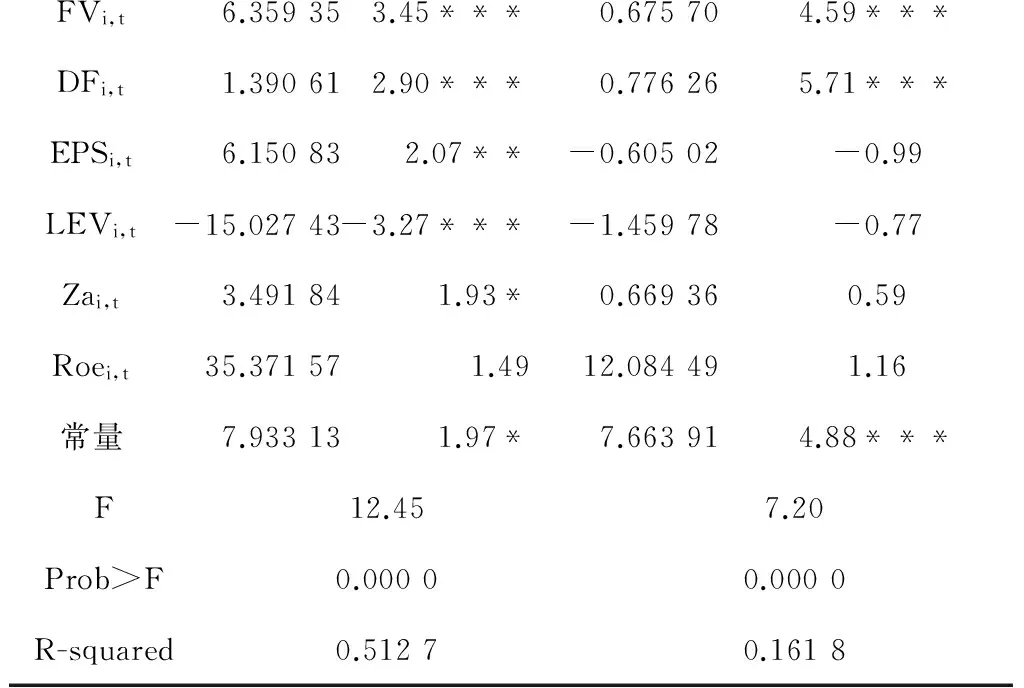

假设1b所要研究的是行业的差异对投资性房地产公允价值相关性的影响。通过模型1得到的统计结果见表6。

表6假设1b的回归检验结果(被解释变量Pi,t)

FVi,t6.359353.45***0.675704.59***DFi,t1.390612.90***0.776265.71***EPSi,t6.150832.07**-0.60502-0.99LEVi,t-15.02743-3.27***-1.45978-0.77Zai,t3.491841.93*0.669360.59Roei,t35.371571.4912.084491.16常量7.933131.97*7.663914.88***F12.457.20Prob>F0.00000.0000R-squared0.51270.1618

注:A组为采矿业、制造业、房地产业、批发和零售业的样本数据,B组为金融等其他行业的样本数据,表7与此相同。

从表6可知A组样本公允价值计量的每股投资性房地产(FVi,t)的系数为6.359 35,大于B组样本FVi,t的系数(0.675 70),并且显著,说明与B组样本相比,A组样本投资性房地产公允价值对股票价格有更显著的解释力。所以,假设1b通过了检验。另外,A组样本扣除投资性房地产后的每股净资产(DFi,t)的t检验值为2.90,系数为1.390 61,在1%的水平下显著,并大于B组DFi,t的系数(0.776 26),表明A组样本的净资产对股票价值具有更强的价值相关性。

假设2b所要研究的是行业的差异对投资性房地产公允价值变动损益的价值相关性的影响。通过模型2得到的统计结果见表7。

从表7的统计结果中可以清楚看出,A组样本统计结果中,每股投资性房地产公允价值变动损益(DPi,t)的t检验值为1.76,系数为1.435 82,在10%的水平下显著,而B组样本统计结果中,DPi,t的t检验值为-0.00,系数为-0.051 06,不显著,说明与B组样本相比,A组样本投资性房地产公允价值变动损益对股票收益率有更强的解释力,基于此,假设2b成立。另外,在A、B组样本中,每股收益之差(△EPSi,t)的系数均明显大于每股投资性房地产公允价值变动损益(DPi,t)的系数,说明对于投资者,在做决策时更关注的是公司已经实现的收益。

表7假设2b的回归检验结果(被解释变量为RETi,t)

EVi,t0.864351.570.017560.01DPi,t1.435821.76*-0.05106-0.00△EPSi,t2.593243.41***3.799151.97*LEVi,t0.205680.860.367280.82Zai,t-0.02050-0.140.594063.07Roei,t-4.22738-2.93***-3.04177-1.16常量0.255291.39-0.10304-0.33F2.612.65Prob>F0.01820.0234R-squared0.06890.1989

3 研究结论

经过对实证结果进行分析后,本文得出以下几点研究结论:与金融危机前相比,金融危机后投资性房地产公允价值计量的价值相关性更强。金融危机前,投资性房地产公允价值及其公允价值变动损益对股票价值或股票收益率没有表现出明显的解释力度,而金融危机后,投资性房地产公允价值及其公允价值变动损益表现出显著的解释力;采矿业、制造业、房地产业、批发和零售业的投资性房地产公允价值计量的价值相关性比金融等其他行业的更强。采矿业、制造业等4类行业的投资性房地产公允价值可以明显的提升对股票价值的解释力,金融等其他行业的投资性房地产公允价值变动损益并没有对股票收益率产生明显的影响,采矿业、制造业等4类行业的公允价值变动损益对股票收益率表现出明显的正向影响。与投资性房地产公允价值及其公允价值变动损益等信息相比,投资者做决策时更倾向于更多的关注公司净资产变动以及已经实现的收益。投资性房地产公允价值及其公允价值变动损益对公司来说,属于尚未实现的收益。

[1] 王崧.企业投资性房地产公允价值后续计量的探讨[J].会计之友,2015(9):41-43.

[2] 徐曦.投资性房地产公允价值计量与会计信息价值相关性研究[D].长沙:湖南大学,2011:19-32.

[3] 郭宇清.投资性房地产公允价值计量研究[D].北京:北京交通大学,2012:15-52.

[4] 吴飞飞.新准则下上市公司对投资性房地产计量模式的选择研究[D].北京:北京交通大学,2011:22-28.

[5] 李彦东.浅谈投资性房地产公允价值模式及其对企业的影响[J].鸡西大学学报,2009(3):78-79.

[6] 曹晓雪,湛丹妮,杨阳.上市公司投资性房地产公允价值计量模式应用研究[J].财会月刊,2011(2):11-12.

[7] MARY B E.CLINCH G.Revalued financial tangile and intangible assets:associations with share prices and non-market-based value estimates.[J].Journal of Accounting Research,1998,36(2):199-233.

[8] 张凤元,符建华,易晓微.分行业公允价值相关性实证研究:基于A股市场面板数据[J].南京审计学院学报,2013(1):86-94.

[9] OHLSON J.A earning,book value and dividends in security valuation[J].Contemporary Accounting Research,1995(11):661-687.

[10] 朱松,贾平.公允价值计量、信息披露质量与价值相关性[J].南京审计学院学报,2011(3):29-34.

[11] 姜思加.投资性房地产公允价值计量的价值相关性[D].长春:吉林财经大学,2014:24-32.

TheEmpiricalStudyoftheImpactofInvestmentRealEstateFairValueonStockPrice

ZHANG Lian

(Finance and Economics Department,Huaibei Vocational and Techinal College,Huaibei 235000,China)

With China’s Shanghai and Shenzhen two city from 2007 to 2015 patterns measured at the fair value of an investment real estate listed companies as the research object, the collected sample data description statistics, regression test was carried out using Stata12.0 software, the value of the investment real estate fair value measurement model of the empirical testing correlation problems were solved. The results showed that the fair value of an investment real estate as well as the changes in fair value gains and losses had significant incremental value relevance; Compared with the financial crisis, before the financial crisis after the fair value of an investment real estate and the value of the profit and loss on the changes in the fair value relevance was stronger; Compared with other industries, mining, manufacturing,real estate industry and wholesale and retail sectors was more stronger in the fair value measurement of investment real estate and value relevance of changes in fair value gains and losses.

investment real estate; fair value; share price; empirical research

10.13542/j.cnki.51-1747/tn.2017.03.015

2016-12-20

2014年度省级质量工程项目特色专业“财务管理”(2014tszy048);2016年度安徽省高校人文社会科学研究重点科研课题(sk2016A083);2017年度淮北职业技术学院院级课题(2017-B-20)

张莲(1982—),女,讲师,硕士,研究方向:会计理论与方法,电子邮箱:zhanglian19820806@126.com。

F234.4

:A

:2095-5383(2017)03-0063-05

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

福建质量管理(2020年2期)2020-03-03

中国(俄文)(2019年12期)2019-12-31

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国商论(2016年33期)2016-03-01

中国注册会计师(2015年6期)2015-04-10