事业单位法人治理结构作用机制及“基因缺陷”

2017-09-18 03:23云南财经大学云南昆明650221

商业会计 2017年18期

(云南财经大学云南昆明650221)

一、引言

事业单位承担着科、教、文、卫等方面的社会服务,一般不以盈利为目的,也不以货币形式来量化创造的价值,但并不代表不对其进行绩效考核与评价。在计划经济到社会主义市场经济的转型过程中,事业单位体制的局限性和滞后性也越发凸显,难以满足人民日益增长的公益服务需要,难以承担经济、社会辅助、补充的角色。突出表现在:去行政化难,管理模式僵化;由于利益纽带没有切割,被主管单位推向市场,成为敛财工具;行政垄断和进入障碍导致服务的低效率;存在贪污腐败以及内部人控制的现象。事业单位改革进入一种两难的境地:实现社会公益的目的可能会因为引入完全竞争机制而变质,而现行体制的弊端却又难以自愈。

截至2015年,我国约有111万个事业单位,单位平均占用资产额约为293.7万元;国家公共财政支出为15万亿元,据审计署公告,2015年各被审计单位的整改问题金额就高达1 062.5亿元。国有资产被随意配置,非法侵占和浪费流失的情况较为严重,体制机制的运行效率亟待提升,改革势在必行。

事业单位改革经历了漫长的过程,早在2004年,国务院修改的《事业单位登记管理暂行条例》(国务院令第411号)中就明确规定“事业单位应当具备法人条件”。2012年公开发布了《中共中央、国务院关于分类推进事业单位改革的指导意见》(中发[2011]5号),提出到 2020年建立起功能明确、运行高效、治理完善、监管有力的事业单位管理体制和运行体制,并出台了9个配套文件的通知,其中《关于建立和完善事业单位法人治理结构的意见》提出了坚持政事分开、管办分离,落实事业单位法人自主权的要求,将引入法人治理结构作为实现转变政府职能、激活事业单位体制机制的重要途径。

二、事业单位法人治理结构

(一)法人治理结构的核心理念

在《现代公司与私有财产》一书中Berle&Means(1933)第一次明确提出了“所有权与控制权分离”的观点。在两权分离的现代公司中,公司治理的核心问题是如何确保经营者按照股东的利益行事(Shleifer&Vishny,1997)。委托-代理理论,是从“理性人”假设出发的:人的本质是自利的,总是追求个人利益的最大化,甚至会存在侥幸心理,不惜牺牲别人的利益进行“套利”(Adam Smith,1776)。当所有者的资产累积到一定程度,或者出现相关利益方共同出资的情况,会将代理权委托给职业经理人,交易、代理成本便在“黑箱管理”中产生(Fama&Jensen,1983)。引入法人治理结构就是通过一系列制度安排解决代理成本的问题,但前提是基于信任的契约关系(雷宇,2012)。因此,事业单位中对应的权利主体及相互关系应是引入法人治理结构的前提。

目前主要的治理结构分为两类,三种代表:美式——董事会决策,监事会监督,董事会、监事会都对股东会负责,经理层执行,向董事会负责(陈仕华、郑文全,2010);德式——由资方和劳方组成的董事会,与监事会共同决策、监督,管理董事会和经营者阶层共同执行并对其负责 (石本仁,2002);日式——董事会与各专门委员会共同承担决策与监督职能,经理执行并对其负责(宁向东,2006)。我国的《公司法》规定的法人治理结构通常为“三会一层”——股东大会、董事会、监事会、经理层,但我国的资本市场发展程度属于“弱式”,股权结构也较为集中,大部分直接或间接被政府控制,行政型治理与经济型治理的二元结构将会长期并存,且不均衡增长(李维安、邱艾超、牛建波、徐业坤,2010)。事业单位里面往往存在政府主管部门过多的行政干预,因此同样适用于这种结构。在西方,为了降低代理成本,代理理论开出了一系列的处方:一是基于激励理论,如薪酬、奖金、股票期权;二是基于控制理论,引入董事会、监事会、独董、内控、审计等;三是基于信任理论,引入经理、控制权市场(陈仕华、李维安,2011)。引入的不仅是结构,而应该是一种理念,并通过这种手段达到治理的效果(李维安、牛建波,2011)。事业单位引入法人治理结构实质上是引入一种制衡的理念,通过有效运行和科学决策从而解决体制机制的治理问题。

(二)法人治理结构发生作用的条件

法人治理结构产生的根源是解决两权分离的效率损失,所以先决条件是存在完全意义上的两权。在行政事业单位体制里,人民是国有资产的真正所有者,而不是政府主管单位、国资委、事业单位“一把手”或者是党委书记,主管单位属于代管者,而所有者始终处于“缺位”状态。政府职能尚未根本转变,所有者主体地位并不完全,承担执行职能的行政单位负责人 (执行层)难以对代表所有者权益的理事会(决策、监督层)负责。

由于股权分散及专业化分工所形成的比较优势,职业经理人可以获得经营权的让渡。在“半强式”的美国资本市场,股东通过“用脚投票”来更替管理层;基于我国现行的经济体制及市场环境,股权集中已成为基本现实,大股东干预治理也较为明显,经理市场并不成熟。同样,在事业单位,政府长期依赖于行政指令来干预决策和管理,政府“不放手”,执行层就难有发挥的空间;政府一“放手”,又没有一个合适的“手”接管,局面又会“失控”,所以不是政府“不愿放手”,而是“不敢放手”。在一个没有成熟竞争机制的环境下,事业单位的社会功能又会因为引入市场化而发生“变质”,偏离提供公共服务的目标和初衷。事业单位的管理层尚未掌握完全意义上的经营权,自此两权的背离与牵制不知该从何谈起。制衡发生作用的先决条件是要有明确的主体及清晰的权责关系,只有解决了所有者“缺位”的问题、管理层实现了完全意义上的经营权,这样事业单位引入法人治理结构的作用机制才得以运行,体制机制的问题才能得以解决。

三、国内外实践的情况

西方资本主义国家大都存在着提供公益性服务的机构,这类机构多由国有、社会资本投资设立,它们从所有权与经营权适度分离的角度出发,对董事会与执行层负责人各自的工作权限都进行了明确的规定,在日常管理中也充分调动两者的角色补充和互动协调,最大程度地发挥各自的主体功能(DruCker,1990)。例如英国的博物馆,成立了拥有决策和监督职能的理事会,其成员包含相关领域的专家以及首相任命的专门人员。德国的公益机构必须成立董事会等决策机构,该机构成员须由政府相关部门成员、服务对象以及利益相关部门的成员组成。新加坡的公立医院设立了董事会等决策机构以及由董事会聘任的执行层。我国台湾地区的两厅院艺术馆,设立了具有决策职能的董事会,负责监督运行的监事会以及对演出计划进行审定的艺术表演委员会的行政法人制度。我国深圳市高技能人才公共实训管理服务中心从理事、理事长、管理层皆由市人力资源和社会保障局提名或任免,逐步改革成为由理事会代替市人力资源和社会保障局行使决策权和监督权的机构,市人力资源和社会保障局只作为业务指导部门负责行业管理和政策引导,逐步减少对事业单位内部管理的干预,初步实现政事分开。深圳市政府把“深圳中心医院”委托给“医学中心”管理,通过由市卫生行政部门和两所大学有关人员组成的院务委员会行使对医院的决策权,院务委员会下设以院长为核心的医院管理层,负责医院日常运营。深圳图书馆成立了由来自社会各界的11位理事组成的理事会,理事长和理事都是不授薪的公益职位,理事会作为决策机构,主要行使制定发展规划和决定重大事项等职能,向市文体旅游局负责。国内外就社会公共服务机构如何引入法人治理结构进行了有益的探索,对于我国事业单位的实践具有一定的借鉴意义。

四、事业单位法人治理结构“基因缺陷”的传递

实务界及理论界对于事业单位改革及如何引入法人治理结构提供了很多很好的建议,但是忽视了在引入过程当中伴随着法人治理结构本身所具有的“基因缺陷”和风险,即委托代理问题。

(一)事业单位法人治理结构的作用机制

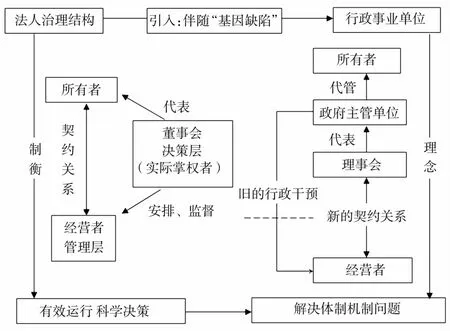

法人治理结构的运行机制应该依赖于主体及其相互作用。由于国家法律的强制性,公民关注税法的征收,但其实也关注税收的使用,只是一直找不到相应的机制来履行和实现。因此,国有资产用于提升公民的福利,其工作成果虽然不直接或不主要表现为可计量的物质和货币形态,但并不代表不考虑成本与效益。事业单位引入法人治理结构,似乎给出了一种解决的思路,但这一结构发生作用的先决条件是明确所有者与经营者的主体地位及其权责关系,如图1所示。

图1 作用机制

1.所有者主体。事业单位的所有者是人民,“股权”分散,在提供社会服务方面,我国现行的经济环境尚不具备成熟的“产品市场”“经理人市场”和“控制权市场”——外部治理是失效的,如果将其委托给经营者可能会产生“偷懒”和“舞弊”。如果政府主管部门、国资委作为代管者担任“股东大会”的角色,即便从竞争性领域引入了相关利益者,“一股独大”的主管部门也会干预执行层的决策。在发达地区试点的实践中,考虑引入不授薪的社会各界代表组成的理事会为行使所有者权利提供了一种解决方案。

2.经营者主体。经营者的主体地位不明确,公民低水平的福利状况就得不到改善。行政垄断或进入障碍其实是一种经济租金,当经济租金特别高昂的时候,行业中的厂商是不存在正的利润的,那么这一部分的成本实际上是由消费者承担。消费者对福利产品的需求是缺乏弹性的,进入成本几乎全部转嫁到消费者身上。在政府主管部门举办的某些社会服务领域,行业进入障碍是完全的,那么意味着消费者会承担任意的固定成本要价,此时消费者的福利水平处于低位,也是帕累托无效的状态。

技术可以使更少的投入获得更多的产品,从而实现整个福利水平的改进。技术和权利都可以是低成本的来源,以权利获得低成本的行政垄断不仅形成掠夺性定价,还阻碍了技术的进步。社会服务的供给、公众的福利水平就是经营者的绩效,没有找到一种方法来测度并不代表福利的水平在高位,也不代表经营者履行了受托经济责任,经营过程对所有者来说依然是一个“黑箱”。旧的行政干预链条不断裂,新的主体及其契约关系就无法连接,就难以通过这样的作用机制来实现好的治理效果。

(二)事业单位法人治理结构“基因缺陷”的传递

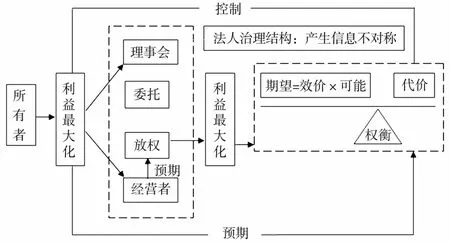

法人治理结构诞生于特定的经济环境,解决由此产生的剩余索取权安排问题,其安排的过程并不完美,照搬难以解决事业单位目前所有的体制机制问题,反而这样的结构所与生俱来的“基因缺陷”会通过其作用机制而继续传递。博弈过程中,每个主体的收益并不是由自己决定,而是由博弈双方的决策组合共同决定。在信息不对称的前提下,经营者一旦预期所有者会对其进行放权,就会产生“偷懒”“舞弊”等一系列反应,如图2所示,法人治理结构所与生俱来的委托代理问题也随之引入。

图2 博弈过程

理性个体的出发点是自利的,总是不断地寻求个人目标,并找到一种最优的行为的解,在博弈中达到一种均衡的、稳定的状态。对经营者来说,他总是在掂量“期望”和“代价”孰轻孰重。如果所有者预期经营者会进行这种衡量,那么就可以通过过程控制、制度设计来改变机制发生作用的条件,引导经营者自觉的行为,并将博弈引向对自己有益的结果。

触及核心利益的制度设计被认为是运行有效的。影响经营者决策的因素在于三个方面:一是期望,代表经营者可以从中获取的既得利益,期望等于效用的价值乘以该效用发生的可能性,提高管理者薪酬、合理的股权激励方案、绩效奖金等都是激励经营者努力工作的方式,此外引入监事会、内部控制、审计机构可以降低违规效用发生的可能性。二是代价,代表经营者的套利行为可能受到的惩罚,严厉的惩罚制度是保证“代价”发挥有效性的前提,比如加大法律、行政、经济制裁的力度。三是权衡,代表经营者预测的准确程度,引入经理人、控制权市场可以增强其预测结果的确定性从而引导其正面的行为,另一方面提升审计的技术和频率让其防不胜防,从而提高其预测负面结果不确定性的程度。

猜你喜欢

闽西职业技术学院学报(2022年2期)2022-11-21

法制博览(2021年23期)2021-11-24

速读·下旬(2021年5期)2021-07-28

新生代(2019年6期)2019-11-14

当代陕西(2019年10期)2019-06-03

党政论坛(2018年3期)2018-05-14

职工法律天地·下半月(2016年10期)2016-11-30

经营者·汽车商业评论(2014年10期)2015-04-13

党的生活(黑龙江)(2014年9期)2014-09-28

活力(2009年13期)2009-11-17